Металлоторговля «держит удар»

Более двух лет назад в статье «Металлоторговля: трудно всем» мы отмечали большие сложности в процессе выхода активных игроков российского рынка металлов из последствий глубокого кризиса 2008 г.

В этой оценке мы были не одиноки. Глава крупного металлотрейдера – компании «Инпром» – Игорь Коновалов прогнозировал, что в 2010 г. треть независимых трейдеров покинет этот рынок. Некоторые аналитики ставили вопрос о сомнительном будущем этого бизнеса вообще.

Основания для такого пессимизма сохраняются до сих пор. Ряды металлоторговцев на вполне успешной выставке «Металл-Экспо» в прошедшем году заметно поредели. Желающих поиграть на довольно неровном поле торговли металлом явно становится меньше, но «так было» не всегда означает «так и будет».

Попробуем разобраться, что же происходит в отрасли сейчас и каким представляется ее будущее. А для этого – рассмотрим реальные факты и цифры, касающиеся российской металлоторговли, и начнем с тенденций последних лет.

Первая волна кризиса 2008–2009 гг. была отмечена такой амплитудой взлетов и обва-лов цен (спроса, прибылей), что главной целью компаний стало достижение стабильности своего положения любой ценой. Схожие пожелания были обращены к потребителям и к спросу на металл, т.е. к стальному рынку РФ в целом.

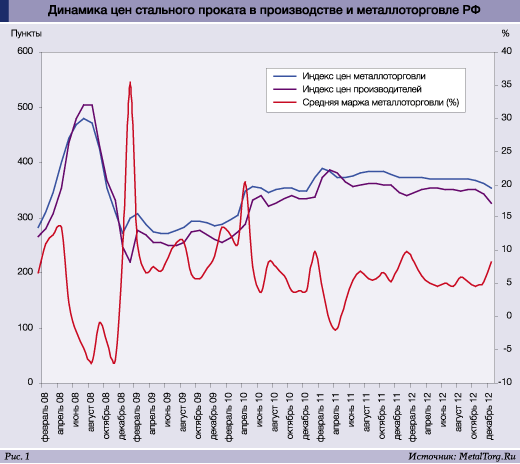

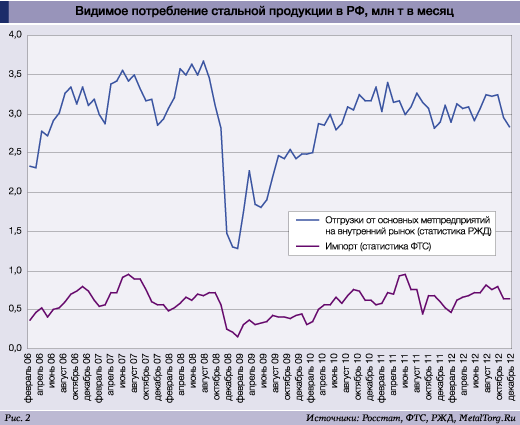

Судя по динамике цен и объемов внутреннего рынка РФ, некоторая стабильность его конъюнктуры достигнута уже давным-давно (рис. 1, 2).

Однако сама по себе стабильность стального рынка многих его игроков, включая металлотрейдеров, уже не удовлетворяет. Причина – в заметном снижении рентабельности этого бизнеса в целом.

Только «дочки» меткомбинатов и считаные торговые сети по-прежнему получают товарные кредиты и скидки к заводским прейскурантам, а остальные вынуждены довольствоваться минимальной маржой (от 5%), т.е. предельно низкой прибылью и рентабельностью. Если в нестабиль-

ные 1990-е годы выгодно торговал металлом практически любой желающий, то сейчас многие представители малого и среднего бизнеса в металлоторговле буквально «зависли» на грани выживания.

Причин такого проблемного положения во внешне благополучном 2012 г. немало. Среди них и внутренние организационные проблемы металлотрейдеров, и внешние изменения, исходящие как от покупателей, так и от поставщиков металла.

Про состояние дел в черной металлургии по итогам 9 месяцев 2012 г. мы уже подробно писали в предыдущих статьях. Их главные выводы – рост издержек металлургов (рост себестоимости продукции) и общее ухудшение финансового состояния.

С точки зрения продаж на внутреннем рынке РФ отметим обострение конкуренции производителей металлопродукции, которое предотвратило рост как оптовых, так и розничных цен. В части металлоторговли налицо также сохранение застарелой, но весьма важной тенденции.

Российская металлургия с давних времен недолюбливала трейдеров, считая их малополезными посредниками в реализации своей продукции.

Наши металлурги предпочитали и предпочитают плановые и многотоннажные поставки металла его крупнейшим потребителям. Однако многие надежные покупатели оказались в последние годы и самыми ненадежными. В 2012 г. «АвтоВАЗ», например, не только снизил закупки (продажи машин упали на 7%), но и полностью рассорился с «Северсталью» в части цен и поставок металлопроката. «Газпром» и другие потребители стальных труб в ТЭКе за год снизили закупки почти на 10%.

Причем в рыночной экономике крупнейшие потребители металла в РФ научились торговаться за каждую копейку и даже прибегать в вопросе цен к помощи кремлевских властей. Для мирового стального рынка это практика небывалая.

Тем временем металлоторговля пару десятилетий успешно осваивала зарождающуюся на стальном рынке нишу новых и малых потребителей металла, в частности – в российском строительстве.

Кроме того, она успешно комплектовала под заказчика прокат, трубы и метизы различных поставщиков, создавала приближенные к ним региональные сети металлобаз и т.п. И в конце концов лелеяла мечту об их превращении в многопрофильные сервисные металлоцентры (СМЦ) западного образца.

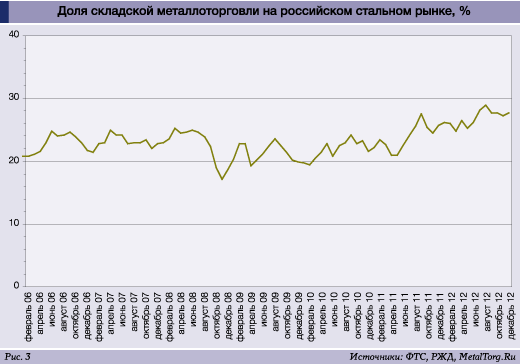

К мечтам о высокодоходном высоком переделе металла мы еще вернемся, а пока отметим, что складской торговле металлопродукцией в РФ удалось добиться очень многого (рис. 3).

Отметим, что речь идет именно о торговле в чистом виде – своим металлом со складов собственных или арендованных металлобаз. Офисная торговля как организация транзита металла потребителям со склада производителей из этой оценки исключена.

В 2011–2012 гг. складская торговля стальной металлопродукцией в РФ росла опережающими темпами – более 8% в год.

По оценке для 2012 г., ее объем превысит 10 млн т, а доля в общем объеме продаж на российском рынке достигнет около 26%. Выручка от этих продаж за год составит сумму порядка 250 млрд руб., так что бороться за подобный рынок весьма интересно. Напомним, что независимые металлотрейдеры вплоть до кризиса 2008 г. наращивали экспансию на российский стальной рынок не только за счет прибылей, но и за счет внешних кредитно-финансовых ресурсов, включая зарубежные заимствования. В итоге до десятка наших крупнейших металлотрейдеров «прописалось» в рейтингах топ-500 крупнейших российских компаний, потеснив ряд металлургических предприятий.

Успехи и прибыли независимых трейдеров не остались незамеченными – металлургия стала создавать и расширять собственные металлоторговые сети.

К примеру, группа «Северсталь» расширяла сбытовую сеть преимущественно через торговый дом «Северсталь-Инвест», выросший до 24 филиалов в России. Причем в последние годы эта сеть торгует металлом не только череповецкого происхождения, но и продукцией многих других производителей.

Группа «Евраз», как известно, расширила свою сбытовую сеть за счет поглощения крупного металлотрейдера, образовав (помимо торговой компании «ЕвразХолдинг») ОАО «Евраз Металл Инпром» с 46 филиалами по всей России.

Свою долю на российском рынке пытаются расширить и металлургические компании соседних стран, например крупнейший холдинг ГМК Украины – «Метинвест».

С открытием в ноябре 2012 г. склада в Пензе российская «дочка» украинской группы – компания «Метинвест Евразия» – сообщила о расширении российской сети дистрибуции до 30 металлобаз. Далекий немецкий гигант ThyssenKrupp AG в декабре прошлого года открыл в Новосибирске 11-й филиал российской сети сбытовой компании «ТиссенКрупп Материалс». Планирует развитие российской сети и ООО «АрселорМиттал Дистрибьюшн Солюшнс Восток».

Причем вступление России в ВТО процесс экспансии зарубежных трейдеров на российский ры ...

...

...

Извините!

Доступ к полному тексту настоящего материала

имеют только подписчики.

|

С 01.02.2004 тестовый доступ для зарегистрированных пользователей прекращен.

Оформить подписку Внимание!!! Копирование, перепечатка или распространение иным образом материалов, размещенных в разделах "Аналитика" сайта MetalTorg.Ru, возможна только с письменного разрешения редакции © |