Нелегкий тринадцатый год

Итоги 2013 года как для мировой, так и для российской черной металлургии оказались весьма неоднозначными.

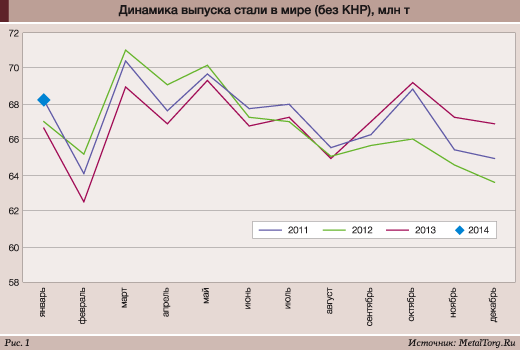

Мировое производство

С одной стороны, это был первый год, прошедший под знаком реальной, а не мифической стабилизации. В первую очередь – стабилизации объемов производства. В отличие от 2011–2012 гг., вторая половина года не вгоняла в пессимизм: первое и второе полугодия оказались практически идентичными по объемам выплавки стали. Причем как с учетом китайских металлургических заводов, так и без них (рис. 1).

А с учетом КНР, увеличившей производство на 9,3%, мировой выпуск стали в 2013 г. так и вовсе вырос на 3,5%.

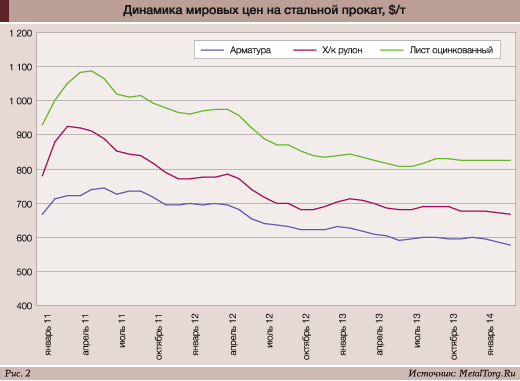

Немаловажным фактором некоторой стабилизации объемов мирового производства черных металлов стало завершившееся заметное падение цен на стальную продукцию на фоне общего выравнивания экономической картины по миру (рис. 2).

Последнее серьезное макроэкономическое потрясение – банковский кризис на Кипре – случилось в марте 2013 г.

Неопределенность сохранялась несколько месяцев, тормозя деловую активность, а вместе с ней – и спрос на металл.

Однако в середине года ситуация вроде бы стабилизировалась и стальные цены прекратили быстрое падение, с лета 2013 г. начав проявлять признаки стабилизации. При этом (по инерции) продолжилось медленное снижение мировых цен на основное металлургическое сырье – железную руду и коксующийся уголь, которое явно помогало металлургии в восстановлении финансовых показателей.

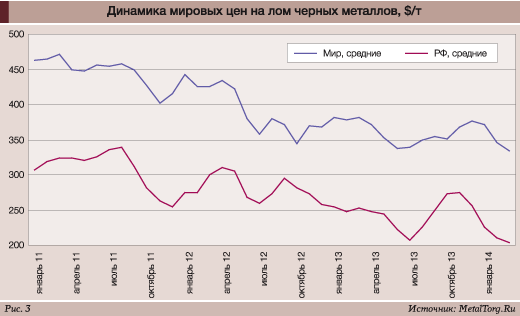

Более чуткий сырьевой рынок – черного металлолома – летом 2013 г. вообще пошел вверх, указывая на растущее потребление. А это самый оперативный показатель некоторой активизации промышленности.

Российская металлоторговля

Впрочем, российский стальной рынок и российская черная металлургия в прошедшем году нередко проявляли весьма своеобразные тенденции. К примеру, долгое время стоимость черного лома у нас колебалась практически синхронно со всем остальным миром, но в конце 2013 г. она пережила заметный обвал цен (рис. 3).

Впрочем, источник этого спада – не столько сезонное снижение спроса, сколько заметное снижение курса рубля к доллару США.

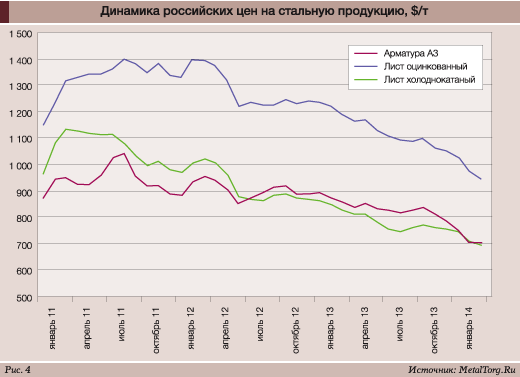

В части готовой стальной продукции российская металлургия в конце 2013 г. также не добилась роста или даже стабилизации долларовых цен. Конъюнктуру дополнительно подкосило ощутимое сокращение экспорта, т.е. явное обострение конкуренции на внутрироссийском рынке (рис. 4).

В металлоторговле ценовую стабилизацию или подъем (в $/т) испытали лишь считаные виды готовой продукции. В их числе балка, упорно дорожавшая весь год, и арматура, стоимость которой традиционно поднялась весной, в начале строительного сезона. Еще круг весь год держался практически на одном уровне цен, тогда как все остальные виды проката более или менее активно дешевели.

Российское производство

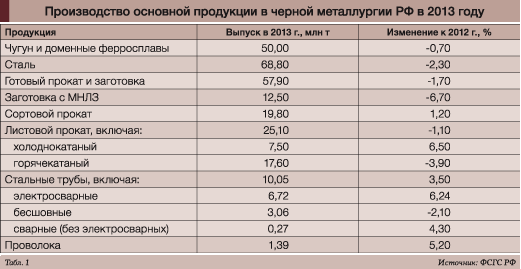

При негативной динамике цен логично было бы ожидать и весьма серьезного спада производства, однако выпуск стального проката в нашей стране по некоторым позициям даже вырос (табл. 1).

Положительная динамика стального производства в РФ наблюдалась преимущественно у строительного сортамента: сортового проката (в основном представленного на российском рынке арматурой), холоднокатаного листа, который после превращения в оцинкованный или окрашенный активно применяется в качестве отделочного и кровельного материала, и проволоки.

Также надо отметить увеличение выпуска электросварных труб, сварных труб большого диаметра (+7%) и обсадных труб. Правда, бурильные и насосно-компрессорные в прошлом году сдали свои позиции – 99,5 и 97% соответственно по сравнению с уровнем 2012 г.

Заготовка

Выпуск стальных заготовок, одного из основных экспортных товаров отечественной металлургии, после прошлогоднего всплеска быстро пошел на спад, снизившись на 0,9 млн т. Неважное состояние европейской металлургии ощутимо отразилось на объемах экспорта заготовки из России.

Отметим, что падение касалось не только непрерывнолитых заготовок, но и, в принципе, аналогичной продукции первого передела – экспортные поставки полуфабрикатов из железа и нелегированной стали в 2013 г. сократились сразу на 9,3%, до 13,4 млн т. Сильнее всего сократились поставки в Италию («вотчина» НЛМК, 85% поставок) – в 1,8 раза, в Данию и Германию – на 26% (также НЛМК). «Евраз» снизил на 25% отгрузки заготовки в США. Скрасили спад только неожиданные значительные поставки преимущественно продукции НЛМК в Мексику (760 тыс. т) и Бельгию (485 тыс. т). В сумме поставки в перечисленные страны составили около 6 млн т.

На «восточном фронте» дела у наших эк ...

...

...

Извините!

Доступ к полному тексту настоящего материала

имеют только подписчики.

|

С 01.02.2004 тестовый доступ для зарегистрированных пользователей прекращен.

Оформить подписку Внимание!!! Копирование, перепечатка или распространение иным образом материалов, размещенных в разделах "Аналитика" сайта MetalTorg.Ru, возможна только с письменного разрешения редакции © |