Стальные цены: Восток или Запад?

Многие политики и массмедиа мира говорят сейчас о глобальной смене эпох – переходе от доминирования США с группой союзников к многополярному миру с заметным влиянием Китая, России и целой группы развивающихся стран. В экономике это переход от глобализации к системе защиты национальных рынков и производств. Отметим, что в металлургии мира этот процесс начался давным-давно. Еще 15 лет назад отрасль стала лидером по количеству введенных таможенных тарифов, квот на импорт и прочих ограничений международной «свободной» торговли.

Как обычно, особо отличились и продолжают свой прессинг США, которые в период президентства Дональда Трампа «оптом» ввели 25%-е тарифы на импорт практически всех видов продукции черной металлургии. И, естественно, получили схожий рост цен на американский металлопрокат, трубы и метизы. Новые волны санкций США и ЕС в отношении РФ, принципиальных для нашей металлургии, стартовали с началом СВО на Украине. Они включают полный запрет на импорт российской металлопродукции, ограничения логистики и финансовых расчетов. На очереди – американские и европейские санкции для зарубежных партнеров, рискнувших сохранить отношения с российскими компаниями.

Вытеснение российской металлопродукции с западных рынков совпало с сокращением импорта украинской (ввиду СВО), турецкой (последствия землетрясения) и индийской стали (по решению властей). А также – с сокращением собственного производства в США, и особенно – в ЕС ввиду дефицита энергоносителей и металлургического сырья.

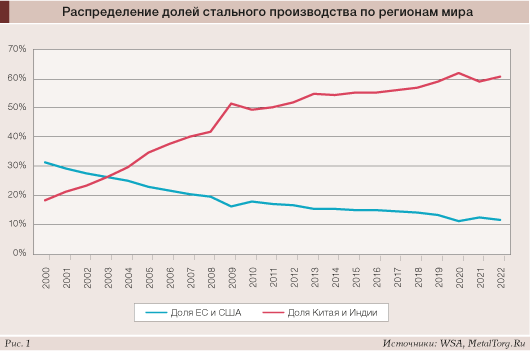

Итог – новый виток роста западных стальных цен, особо заметный на фоне сравнительно стабильных азиатских, например в Китае и Индии. Напомним, что эти две страны давным-давно закрепились в роли первого и второго производителя стальной продукции в мире (рис. 1).

В феврале 2023 года, например, производство Китая и Индии достигло 63,4% общемирового выпуска стали, тогда как доля суммарных объемов США и стран ЕС, наоборот, снизилась до 11,6%. Оценки приведены по данным авторитетной World Steel Association (WSA, Worldsteel), расположенной в Брюсселе, городе штаб-квартиры ЕС. Там же, или чаще в Великобритании, «прописаны» основные офисы информационных агентств Platts, Argus, MEPS International, MetalBulletin и многих других изданий, задающих тон во всех оценках и прогнозах цен на черные металлы. Эта традиция сохраняется притом, что доля самих Бельгии и Великобритании в мировом производстве стали сейчас снизилась до крайне незначительного уровня – около 1%.

Однако в информационном пространстве Запад, безусловно, остается вне конкуренции. Игнорировать рост реального производства он уже давно не может. Открыты филиалы офисов в Шанхае и прочих азиатских столицах, но «аналитика» производств по-прежнему остается прозападной. К примеру, продолжается продвижение крайне дорогой технологии перехода на водород в металлургии и игнорируется тот факт, что объявленные экологические цели много легче достигаются применением природного газа вместо угля.

Впрочем, свои проблемы Запад предпочитает сейчас не решать, а компенсировать, разгоняя инфляцию и повышая цены на любой реальный товар.

Значит, пора заняться «импортозамещением» информации и «евразийским анализом» индикаторов стальных цен в мире. И в конечном итоге понять, «что и почем» стоит покупать, особенно в России.

Начнем с анализа мирового спроса и предложения, когда-то бывшего лозунгом глобализации. Они разбалансированы повсюду в мире ввиду упомянутых беспрецедентных ограничений и спада спроса на сталь во многих странах. О значительном избытке мощностей черной металлургии в мире все настойчивее говорит большинство производителей стали.

Начиная с пандемии COVID-19 одной из главных проблем географически удаленных партнеров стали перекосы в логистике. Пик взлета стоимости морских перевозок (по индикаторам Baltic Dry Index и World Container Index) позади, но ставки только-только возвращаются на приемлемые уровни (рис. 2). Естественно, аналогично дорожали и все виды сухопутных перевозок, что внесло дополнительный вклад в «разделение» региональных рынков, осложняя жизнь экспортерам и импортерам.

А главный итог «деглобализации» металлургии, принципиально важный для огромного числа потребителей металлопродукции, – дальнейшее расхождение региональных стальных цен. Причем лидером здесь вновь оказались все более нестабильные США.

Приведем несколько характерных тенденций последних месяцев. В марте ряд американских производителей дружно повысил цены на арматуру, «сигнализируя об окончании сопротивления росту цен на сырье», сообщило агентство Argus. Три завода компании Nucor объявили о повышении базовой цены на $50 за короткую тонну арматуры для наиболее ликвидных размеров № 4–11 (диаметры 13–36 мм). За размер №3 (10 мм) взимается дополнительная плата $80 за т, а за размеры №14 и 18 (диаметр 43 и 57 мм соответственно) – дополнительная плата $50 за т. Компания Gerdau также объявила, что американские цены её арматуры выросли на $50 за т, и источники на рынке сообщают о схожем росте цен у компании CMC.

До этого цены на арматуру США на условиях ex-works колебалась в пределах $890–930 за короткую тонну (до $1025 за метрическую тонну) в течение нескольких месяцев, в зависимости от цен на лом и ассигнований (дотаций) стройкомпаниям в рамках Закона об инфраструктурных инвестициях и рабочих местах (IIJA).

Отметим, что ранее в США произошел еще более заметный рост цен на плоский стальной прокат. Та же компания Nucor за шесть повышений с конца ноября 2022 года добавила к его ценникам $360 за т. С 21 февраля 2023 года компания преодолела значимый порог – установила минимальную целевую цену на горячекатаный рулон в размере $1000 за короткую тонну (впервые с 28 июня 2022 года).

Завод NLMK USA с 2 марта выставил минимальную цену горячекатаного рулона на уровне $1200 за короткую тонну. За ним компания Cleveland-Cliffs сообщила, что повысила стоимость своего плоского проката на $100 за короткую тонну до того же уровня. А Nucor, догоняя конкурентов, 3 марта подняла цены до «скромных» $1150 за короткую тонну ($1268 за метрическую тонну). Это означает, по оценке Argus, что «стоимость плоского проката ex-works для Среднего и Южного Запада США выросла на 83% с середины октября» прошлого года. При этом американские сталелитейные заводы сохраняют загрузку на уровне 75% или ниже, таким образом подогревая спрос на сталь. Одновременно «импорт стали сократился, что привело к исчезновению мощного источника поставок, который обычно заполняет пробелы, если внутреннего предложения не хватает и цены растут», пишет Argus.

В странах ЕС ситуация с балансом спроса и предложения, т.е. с ценами, оказалась еще более сложной. В 2022 году (с началом СВО) резко сократился импорт стальных полуфабрикатов и металлопродукции из России и Украины. Но местным производителям это не помогло –региональный взлет цен на газ и электроэнергию обвалил рентабельность европейской металлургии. В текущем году ситуация, казалось бы, начала налаживаться. Во многом – за счет налоговых льгот и целевых дотаций отдельных стран отдельным металлургическим компаниям.

В Германии, например, по словам федерального министра финансов Кристиана Линднера, в 2022–2023 году энергоемкие производства получили налоговые послабления на общую сумму €6,6 млрд.

В начале марта агентство Platts оптимистично сообщило: «Европейские металлурги возобновляют производство на простаивающих домнах и наращивают объемы выпуска на фоне роста цен на сталь. Так, ArcelorMittal в Германии, не останавливавшая домны, но работавшая на пониженных объемах, восстановила уровень производства. Во Франции металлургический гигант готовится в апреле перезапустить домну мощностью 2 млн т. В Финляндии SSAB возобновила работу доменной печи после технического обслуживания. Перезапускаются домны в Словакии, Румынии, Польше, Венгрии: с начала года девять крупных предприятий объявили о перезапуске или росте загрузки производства».

Но расклад для металлургических компаний Европы оказался весьма неравноценным. В апреле последовало закрытие электрометаллургического сталелитейного завода Lech-Stahlwerke в Германии, мощностью более 1 млн т металлопродукции в год. Владельцы закрытого завода сообщили, что «квоты на выброс в атмосферу и цена на электричество больше не дают гарантии прибыли». По схожим причинам многие месяцы пытается избавиться от своего металлургического подразделения знаменитая компания ThyssenKrupp.

Агентство Kallanish Steel оптимизма в отношении металлургии ЕС не разделяет. Оно прогнозирует в апреле–мае серьезные сбои в поставках на стальном рынке ЕС из-за пожаров на домнах ArcelorMittal в Испании и Франции и форс-мажора на заводе Tata Steel в Эймейдене в конце февраля. Это, в сочетании со значительным сокращением производства рулонов на Acciaierie d’Italia, одном из крупнейших сталелитейных заводов в Европе, и снижением азиатских поставок в Европу создаст нагрузку на цепочку ценообразования стальной продукции в ЕС. В переводе с дипломатического на русский язык это означает дефицит и рост цен.

Отмечается, что некоторые покупатели в секторах автомобилестроения и бытовой техники уже сталкиваются с задержками доставки до июня. Часть производителей ЕС уже повысили свои цены на горячекатаный рулон до €900 за т ($979) на условиях ex-works. Сервисные центры и перепрокатчики в то же время сообщают о неустойчивом рынке переработки, испытывая явные проблемы со сбытом при попытке переложить рост цен на клиентов. Спрос слабый, потребление еще ниже, а металлоторговцы, скептически относящиеся к повышению цен, отказываются поднимать закупочные цены на лист и сварные трубы. Производители говорят, что цены для обоих продуктов должны быть выше €1000 за т, но спотовые цены и реальный спрос располагаются на €70–80 за т ниже. При этом разрыв между ценами на импорт и европейскими ценами на горячекатаный прокат, как ожидается, также увеличится. Импортированный горячекатаный плоский прокат из Азии предлагается сейчас по цене от €750–800 за т FOB Италия со сроками поставки в августе–сентябре.

Но дешевый азиатский импорт поступает на дорогие западные рынки в весьма ограниченном количестве. К примеру, за I квартал 2023 года общий экспорт стальной продукции из Китая составил 20,08 млн т, увеличившись на 53,2% по сравнению с прошлым годом. Но это всего лишь 7,6% от объемов собственного китайского производства (261,6 млн т). Индийские металлурги после отмены экспортных пошлин в марте 2023 года смогли нарастить экспорт стальной продукции до 1,19 млн т – менее 10% месячного внутреннего потребления. Подавляющая часть азиатского производства продолжает удовлетворять внутренний спрос на сталь. А потери объемов стального импорта на западные рынки из России, Украины и Турции остаются ничем не компенсированы.

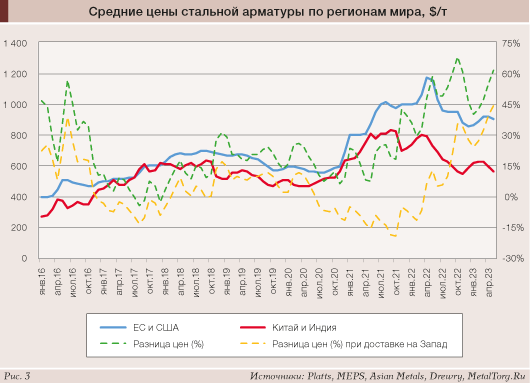

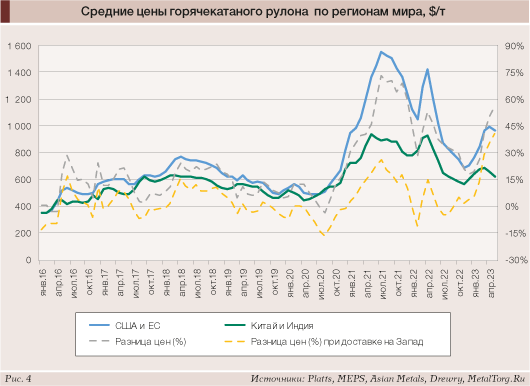

В итоге международная конкуренция становится все слабее, что создает огромные различия в региональной стоимости металлопродукции. Покажем их на примере динамики средних цен самой массовой в мире металлопродукции – стальной арматуры и горячекатаного рулона (рис. 3, 4).

Типовая разница цен основных восточных и западных рынков последние годы составляла около 15% и фактически была равна стоимости доставки дешевой стали из Поднебесной «экологически ответственным» предприятиям в Европе и США. Паралич транспортных артерий и взлетевшая в результате стоимость доставки из одной части света в другую на протяжении 2020–2021 годов привели к резкому росту разницы региональных цен – вплоть до 70% что для арматуры, что для рулонов. Прочие виды готовой стальной продукции следовали схожей тенденции.

Еще интереснее другое: ставки грузоперевозок в 2023 году уже практически вернулись к допандемийным уровням, а вот разница в стоимости стали азиатского и западного происхождения продолжает нарастать. В мае 2023 года китайская и индийская сталь даже с учетом доставки на западные рынки оказывалась уже на 40–45% дешевле продукции своих европейских и американских конкурентов.

Цены стальных полуфабрикатов (ввиду увлечения Запада экологией металлургии) также превосходят восточные цены на слябы и заготовки приблизительно в полтора раза.

Такая экономическая политика приводит к потере конкурентоспособности реальной промышленности – главного потребителя металлопродукции как в США, так и в Евросоюзе. А далее – к неизбежной потере и самой металлургии, поскольку перспектива 50%-й прибыли пробуждает в любом бизнесмене «отчаянную смелость», и призывов к западным потребителям «покупайте отечественное» определенно будет недостаточно. При такой разнице цен импортная продукция просто задавит местную, невзирая на любое регулирующее воздействие.

Для нас же наиболее актуальным становится вопрос, могут ли в этой ситуации быть ориентиром для остального мира западные стальные цены, индикаторы аналитических агентств и т.п.? Текущие китайские цены на металлопродукцию тоже не годятся на эту роль, поскольку не обеспечивают рентабельного производства в металлургии.

А главный вопрос – где место и какова тенденция для российских стальных цен в эпоху СВО и беспрецедентных санкций против нашей страны (рис. 5)?

Во-первых, очевидно, что тяготение внутрироссийских цен к западным, особенно к ценам ЕС, характерное для периода 5–10-летней давности, снизилось, но не прекратилось. Восточные цены сейчас определенно недостаточны для обеспечения как стабильной работы, так и развития отрасли (причем с импортозамещением нужного металлургического оборудования).

Российский стальной рынок в последние годы, невзирая на значительные скачки курса рубля, самостоятельно нащупывает нужную точку равновесия – несколько выше середины рассмотренного диапазона цен. Кстати, весьма близкую к уровню цен Турции – традиционного моста между Западом и Востоком. С учетом последних тенденций внутрироссийским ценам можно обгонять цены Китая и Индии стабильно на 10–15%. Это компенсирует повышенные затраты наших металлургов на логистику внутри страны и при поставках на внешние рынки. При этом за счет собственного металлургического сырья сохранится как конкурентоспособность нашей металлургии, так и металлоемких отраслей промышленности РФ.

Агентство MetalTorg.Ru в своем индикаторе «Мировые цены» в ближайшее время сократит количество и «вес» стальных цен ЕС и введет показатели Индии. Естественно, продолжая уделять основное внимание внутрироссийским ценам.

Отметим в заключение, что для отечественных потребителей стального проката, труб и метизов сейчас много важнее не уровень, а стабильность российских цен. Их слишком лихорадит в последние годы, что сбивает планы и ценообразование многих отраслей, особенно строительства. Практику непрерывного переписывания ценников у меткомбинатов как вверх, так и вниз надо прекращать. В нашей стране хватает и других факторов нестабильности… |