Американская «Северсталь» и прочие…

Зарубежные приобретения российских стальных компаний стали делом привычным. Причем американские приобретения одного из крупнейших холдингов – «Северстали» – уже почти не новость, а, можно сказать, дело обыденное и регулярное.

Компания Алексея Мордашова уже поднаторела в сделках по приобретению стальных активов на рынке США и Европы. Удивляться этому не приходится. Владелец «Северстали» Алексей Мордашов после сорвавшейся сделки с Arcelor, видимо, не оставил мечту создать на базе российских активов одну из крупнейших сталелитейных компаний в мире.

Более того, «Северсталь» намерена расширить свою горнорудную базу в Америке, в частности в сфере добычи железной руды и угля, для крайне необходимой оптимизации сырьевых затрат.

Приобретения на североамериканском рынке господина Мордашова и его компании начались в стальном секторе США, переживавшем совсем не лучшие времена. Покупались, как правило, компании нерентабельные или находящиеся в критическом состоянии. Как писала еще в 2005 г. американская пресса, «российская «Северсталь» имеет опыт менеджмента критических ситуаций, который она успешно реализует на американском стальном рынке». В итоге всего лишь за 4 года эта компания стала четвертым сталепроизводителем на рынке США (после ArcelorMittal, Nucor и US Steel) и закрывает до 10% спроса весьма емкого американского стального рынка.

Сейчас большинство компаний (включая российские) предпочитают выплавлять сталь в экономной металлургии Украины, России, Китая, Бразилии и Индии, а на развитых рынках эксплуатировать прокатные мощности, т. е. выпускать продукцию с более высокой добавленной стоимостью из готовых полуфабрикатов.

Однако «Северсталь» не только покупает активы по производству стали на рынке США, но и пытается обеспечить их местным сырьем. Стало быть, американский рынок и американские активы – предмет давнего и особого интереса для Алексея Мордашова.

История американских приобретений «Северстали» начинается в 2004 г., когда была куплена убыточная американская компания, впоследствии переданная дочернему предприятию Severstal North America (SNA). А после этого «Северсталь» построила завод Severcorr в Columbus, способный производить до 1,3 млн высококачественной стали в год. Кроме того, в активе у «Северстали» американский завод WCI Steel, за который компания заплатила около $140 млн, включая долги и обязательства, и завод Sparrows Point, купленный у ArcelorMittal за $810 млн. Покупались в США весьма проблемные и недорогие активы: «Северсталь» за Rouge Industries заплатила порядка $98 за тонну мощностей по выпуску стали, за Sparrows Point – около $225 за тонну мощностей, за WCI Steel –$275 за тонну мощностей.

Текущий, 2008, год вообще является для «Северстали» рекордным по приобретениям, так как, кроме WCI Steel и Sparrows Point, активы компании пополнились Esmark Inc., которую российский холдинг выиграл в упорной борьбе с индийской Essar. Общая стоимость приобретенных «Северсталью» в этом году активов составила примерно $2,8 млрд (около $380 за тонну мощностей по выпуску стали).

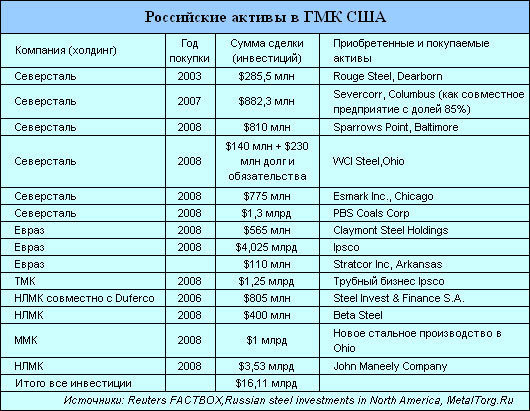

Далее в США последовали новые приобретения, причем в борьбу за американские металлургические активы включились и другие российские холдинги (табл. 1).

Однако «Северсталь» пошла дальше конкурентов – ее последним же приобретением стал угольный североамериканский актив – компания PBS Coals Corp., что явно свидетельствует о намерении компании создать в США полную производственную цепочку, присоединив к существующим стальным компаниям угольные активы. Любопытно, что это первая российская компания, которая собралась приобретать сырьевой актив на американском рынке.

А теперь несколько подробнее об этой сделке. Группа «Северсталь» сообщила в августе 2008 г., что через свое горнодобывающее подразделение Severstal Resources достигла договоренности о приобретении активов угледобывающей компании PBS Coals Corporation за $1,3 млрд.

Почему выбор «Северстали» пал на PBS? Рассмотрим состояние первого американского сырьевого актива группы чуть подробнее.

PBS – частная канадская компания, которая является владельцем 87% акций в группе PBS Coals Group of companies и имеет ряд североамериканских активов. Главный ресурс компании PBS Coals расположен в США, в штате Пенсильвания (недалеко от металлургических активов «Северстали»).

Это горнорудное предприятие добывает коксующиеся и энергетические угли на месторождении, потенциальные ресурсы которого оцениваются в 228 млн т. Мощности предприятия реализованы сейчас на 35–40%, но позволяют добывать в ближайшем будущем до 4 млн т коксующегося угля. Особое значение для российской компании имеет тот факт, что в текущем году заканчивается половина долгосрочных контрактов PBS, а еще 30% договоров истекает в 2009 г.

Какие же выгоды сулит для «Северстали» это приобретение?

Сделка позволит североамериканским металлургическим подразделениям «Северстали» (Severstal North America) частично покрыть потребности в коксующемся угле, а в перспективе – закрыть их практически целиком.

Это тем более важно, что цены на коксующийся уголь на мировом рынке стремительно выросли в 2008 г. Более того, пока нет никаких сигналов к их снижению в будущем.

Эксперты еще спорят о том, насколько выгодной станет для «Северстали» эта покупка, обошедшаяся в $542 за тонну мощностей по добыче угля ($867 за тонну коксующегося угля). Однако покупка хорошо вписывается в североамериканскую стратегию «Северстали», предполагающую создание вертикально интегрированной компании. Более того, покупая угольный актив, «Северсталь» следует общей тенденции развития мировых металлургических компаний, которые скупают своих поставщиков, гарантируя себе стабильные поставки сырья. Не будем ходить за примерами далеко: так поступает ArcelorMittal, бразильская Vale, китайские и японские стальные компании.

Интересен тот факт, что накануне приобретения угольной компании в США, в начале 2008 г., «Северсталь» простилась с частью своих угольных активов в России (в Кемеровской области). Концерну ArcelorMittal за $720 млн были проданы шахты «Березовская», «Первомайская», «Анжерская», углеобогатительная фабрика «Северная» и угольный участок «Жерновская-3» в Кузбассе.

На первый взгляд, решение «Северстали» продавать российские угольные активы, когда по всей стране и по всему миру идет их скупка и концентрация, выглядит странным. Однако цена, предложенная ArcelorMittal за российский уголь в начале года, была весьма привлекательной. По оценке «Уралсиба», самая эффективная угольная компания в России – «Распадская» – сейчас торгуется из соотношения $374 на тонну добычи, а ArcelorMittal купила шахты «Северстали», исходя из цены $367 на тонну. Да и шахты не так хороши, как «Распадская»: себестоимость добычи у них составляет около $45 на тонну, при том, что хорошим уровнем считается $25–30 на тонну.

Кроме того, «Северсталь» объясняет эту продажу неосновной ролью этих активов. По оценкам аналитиков, даже после продажи кемеровских угольных активов «Северсталь» будет обеспечена собственным углем не менее чем на 80%. Из порядка 6 млн т угольного концентрата, которые в год получает череповецкий комбинат, на уголь из Кемерово приходился лишь 1 млн т.

Вернемся теперь к вопросу создания «Северсталью» вертикально интегрированного холдинга черной металлургии на рынке США. Насколько возможен такой вариант событий и будет ли он рентабельным для компании?

Во-первых, все приобретенные американские активы «Северстали» расположены в близлежащих штатах Огайо, Пенсильвания, Иллинойс, Мичиган и др.

Кроме того, явно просматривается удачно дополненная производственная цепочка. Так, например, SeverCorr будет первым в мире мини-заводом, способным выпускать полный спектр продукции, предназначенной для автомобильных применений. Размещение предприятия – на юге США – выбрано оптимально из-за высокого спроса на стальную продукцию высокого качества, поскольку иностранные автомобильные корпорации быстро расширяют там объемы производства.

К тому же SeverCorr находится посреди региона, который выпускает примерно треть из 12 млн автомобилей, производимых ежегодно в США крупными американскими компаниями – Ford и General Motors. Поскольку на традиционных рынках этих автокомпаний возникли серьезные проблемы, доля их южного рынка в краткосрочной перспективе будет только расти. Удобство южных штатов проявляется еще и в том, что они выходят из депрессии медленнее, чем в среднем по США, поэтому труд рабочих там сравнительно дешев, а власти предоставляют гранты на промышленное развитие. Далее покупка WCI расширяет возможности компании по выпуску плоского проката. Sparrows Point специализируется на выпуске плоского проката высокого качества, который

используется в автомобилестроении и строительстве, и сможет географически оптимизировать поставки для разных клиентов в восточной части США. Кроме того, «Северсталь» может использовать вновь приобретенный завод для поставки стали на прокатные мощности завода компании SNA в Dearborn, на котором в прошлом году произошла авария.

Esmark также удачно дополняет систему логистики и технологическую цепочку «Северстали» в Северной Америке. Вполне реально, что компания будет поставлять на Esmark слябы со Sparrows Point, с тем, чтобы в дальнейшем производить продукцию более высокого передела.

К углю американской PBS Coal Inc. добавим еще одну важную сделку. Речь идет о приобретении за $37,5 млн доли в 61,5% в либерийской компании African Iron Ore Group (AIOG), которой принадлежат права на разработку железорудного месторождения Putu Range в Либерии. Трансатлантические грузопотоки с запада Африки в США хорошо отлажены, так что намерение «Северстали» снабжать либерийской рудой свои зарубежные метпредприятия очевидно.

В сентябре 2008 г. на рынке участились слухи о том, что российская «Северсталь» среди других претендентов будет бороться за крупный бразильский железорудный актив Namisa, принадлежащий компании CSN. Сама «Северсталь» пока эти слухи не комментирует, но, по мнению некоторых аналитиков, эта сделка вполне вероятна, учитывая близость Бразилии к американскому рынку.

Покупка сырьевых активов при текущей конъюнктуре – прекрасный способ застраховать себя от дальнейших ценовых изменений на рынке. Тем более что, по мнению аналитиков, цены на сырье для металлургии – железную руду и коксующийся уголь – в перспективе останутся на весьма высоком уровне.

В текущем году изменилась даже структура управления «Северстали». Компания, постоянно оптимизируя свою модель управления, решила структурировать свои активы по продуктово-географическому принципу, выделив их в три дивизиона: стальной, горнорудный и международный. При этом иностранные активы группы, включая европейскую Lucchini Group и североамериканские Severstal North America и SeverCorr, войдут в новый дивизион с соответствующим названием – «Северсталь Интернэшнл» ( Severstal International). Суммарные мощности производства всех предприятий зарубежного дивизиона достигли 12,5 млн т стальной продукции, т. е. превзошли российские мощности холдинга.

Реорганизация лишний раз подчеркивает масштабы и тенденцию международного расширения «Северстали» и, безусловно, повышается статус самих активов. Так что, как видим, стратегия «Северстали» по созданию полной производственной цепочки в США налицо и достаточно обоснованна.

Будет ли такая цепочка рентабельной? Посмотрим внимательно на состояние американской экономики, которое недавно кандидат в президенты США Б. Обама сравнил с периодом Великой депрессии. Причиной кризиса стала американская финансовая система, в частности инновации в области ипотечного кредитования. Ипотечный кризис, а вслед за ним общефинансовый кризис и кризис в строительстве приобрели весьма серьезные масштабы.

Ситуация в стальной отрасли США сейчас оставляет желать лучшего. Спрос на сталь в связи с кризисом экономики США продолжает оставаться низким. Однако общее производство стали в стране остается близким к темпам прошлого года, и даже лучшим, чем во второй половине 2006 г. (рис. 1). Цены на сталь в США остаются много выше среднемирового уровня, причем рынок огражден целым набором таможенных пошлин и квот.

В целом снижение индекса промышленного производства США идет слишком быстро. В августе снижение составило 1,1%, что в 4 раза больше той цифры, которую весной предсказывали эксперты. Со времени урагана Катрина это самый высокий показатель. И эксперты практически единодушно высказываются за то, что это падение промышленного производства – один из главных признаков уже фактически начавшейся рецессии американской экономики. А если учесть, что североамериканские предприятия Алексея Мордашова ориентированы на автомобильный сектор США, то ситуация оказывается критической. Автомобильные компании США чувствуют себя сегодня не лучшим образом: их вовсю теснят японские конкуренты, рентабельность и показатели прибыли снижаются, рабочие места и производство автомобилей сокращаются. Продажи автомобилей с начала года уже сократились на 24%. По оценке финансовой компании P. Morgan Chase & Co, американские автопроизводители General Motors, Ford Motors, а также Chrysler уже вплотную подошли к черте, за которой их ждет банкротство. Американская автомобилестроительная отрасль не в состоянии сменить свою основную производственную направленность – сборку мощных автомобилей, а продолжающийся топливный кризис делает приобретение таких машин невыгодным.

На помощь автомобильным гигантам Америки спешит правительство страны, которое готово предоставить им кредит в размере $50 млрд. Главным условием получения такого кредита для компаний General Motors, Ford Motors и Chrysler будет смена приоритетов производства, которое теперь придется переориентировать на выпуск экономичной техники. Не хочется представлять сегодняшнюю ситуацию на рынке США в черном свете, ведь несмотря ни на что, американский рынок считается достаточно устойчивым и развитым. Хочется думать, что катастрофы в американской экономике не произойдет, поскольку она затронет весь мир.

Но в этой связи также важно и другое: одной веры в будущее американского рынка мало, «Северстали» необходимо доказать умение эффективно управлять своими американскими активами. Тут весьма целесообразно рассмотреть финансово-экономические показатели Severstal North America (табл. 3).

Напомним, что в 2007 г. SNA показала неутешительные результаты, снизив показатели рентабельности всей группы «Северсталь». Именно из-за зарубежных активов «Северстали» рентабельность компании по EBITDA составила только 24%, заметно отстав от аналогичных показателей других российских производителей – НЛМК, ММК и «Евраза».

Однако если сравнить результаты за первое полугодие 2008 и 2007 гг., то финансовые показатели SNA выглядят уже более оптимистично: чистая прибыль компании выросла на 69%, до $1,94 млрд, выручка – на 36,3%, до $10,55 млрд.

Причем, согласно отчетности «Северстали», наибольший прирост по EBITDA продемонстрировало североамериканское подразделение «Северстали» – 500%, достигнув $228 млн. При этом его выручка выросла на 80,4%, до $1,65 млн.

Однако рентабельность по EBITDA активов компании в Северной Америке сократилась до 13,8%, причем именно из-за отсутствия недорогого сырья, т. е. вертикальной интеграции. А «Северсталь» как раз намерена решить эту проблему! По подсчетам компании, синергетический эффект от приобретенных североамериканских активов к 2010–2011 гг. составит порядка $200 млн.

Напомним, что инвестиции компании Алексея Мордашова, сделанные в металлургию США, уже достигли $4,4 млрд. По информации агентства Reuters, компания потратит еще $1,4 млрд в следующие 4 года для достижения большей конкурентоспособности своих американских активов, поскольку российская компания уверена в крепости рынка США и долгосрочном спросе на сталь. Грегори Мейсон (Gregory Mason), исполнительный директор международного дивизиона «Северстали», Severstal International, отметил, что российский стальной гигант уже позиционировал себя как четвертая крупнейшая компания США и намерен продолжать свои приобретения на американском рынке, в частности в угольной промышленности. «Мы не только свидетели, мы активные участники реиндустриализации США», – сказал Мейсон в интервью агентству Reuters. «Наша основная цель в Северной Америке – вертикальная интеграция и ее гарантии…»

Ну что ж, цель стать сильной американской компанией поставлена, а ее достижение в руках самой «Северстали»…

|