Металлургия Украины: кризис или временный спад?

Сегодня практически все экономические и промышленные СМИ Украины переполнены тревожной информацией о том, что для одной из важнейших отраслей украинской экономики – черной металлургии – начались тяжелые времена. Украинское Министерство промышленной политики 3 октября объявило о начале масштабного кризиса в металлургической отрасли. Критическое состояние также подтвердили производственно-хозяйственное объединение «Металлургпром» и Украинская ассоциация металлоторговцев.

С августа текущего года (когда по всему миру разбушевался финансовый кризис) металлургию Украины лихорадит от резкого снижения спроса и цен на металл, причем как на мировом, так и на внутреннем рынке.

Впрочем, в подобной ситуации оказались многие «сталелитейные» страны. Однако Украине, похоже, не повезло больше всех. Металлургическим предприятиям этой страны пришлось столкнуться с отсутствием половины заказов, что вызвало массовую остановку доменных и мартеновских печей.

Кроме того, крайне негативная рыночная конъюнктура усилила давление всех внутренних проблем (от высокозатратных технологий до очередного политического кризиса в стране) на украинскую металлургическую промышленность.

Потери от возникшей ситуации в ГМК Украины еще только оцениваются. Но уже сейчас понятно, что экономика страны очень сильно пострадает от спада своей отрасли-«кормилицы».

Насколько же плачевно состояние украинской металлургии сегодня? И каковы перспективы ее развития?

Предлагаем разобраться.

Текущее состояние отрасли

Известно, что металлургическая отрасль Украины является основой экономики страны.

Доля предприятий горно-металлургического комплекса в ВВП государства составляет 27%, а 16 металлургических комбинатов и заводов Украины обеспечивают 15% рабочих мест в национальной промышленности.

Украинская металлургия является источником 12% налоговых и до 50% валютных поступлений в страну.

Напомним, что в 2007 г. производство чугуна на Украине составило 35,6 млн т, стали – 42,8 млн т, готового проката – 36,2 млн т, увеличившись на 4,7, 8,3 и 4,4% соответственно по сравнению с аналогичными показателями 2006 г. Общий объем реализованной металлургической продукции в прошлом году достиг 148,28 млрд гривен ($29,3 млрд), что составило около 27% украинского ВВП.

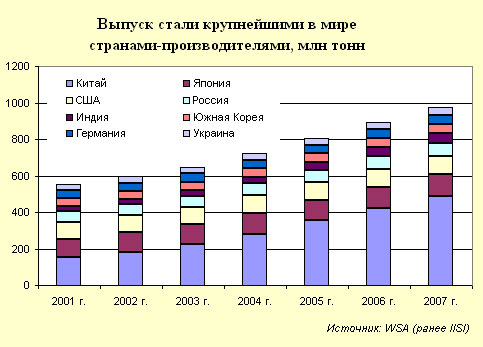

В международном рейтинге WSA (ранее IISI) Украина долгое время занимала 7-е место среди стран – производителей стали, а с 2005 г. (когда страну потеснила Индия) – 8-ю позицию с долей около 3% мирового рынка (рис. 1).

Однако удастся ли украинским металлургам удержать эти позиции по итогам 2008 г. – неизвестно.

После относительно стабильной работы в первом полугодии текущего года в сталелитейной отрасли Украины начался спад производства, вплоть до остановки ряда основных цехов в сентябре и октябре.

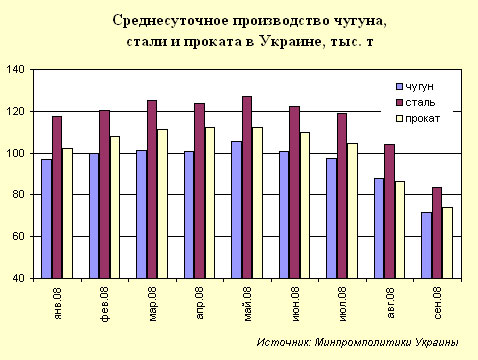

Сразу отметим, что о проблемах в национальной металлургии стали «шумно» говорить лишь после августа–сентября текущего года, когда отрицательная тенденция стала наиболее заметной. Хотя фактически, рассматривая среднесуточные показатели (которые более точно отражают ситуацию), отметим, что темпы роста отрасли начали падать с самого начала года, а снижение производства стали началось еще в июне 2008 г. (рис. 2, 3).

В итоге среднесуточное производство чугуна, стали и готового проката в стране за июнь–сентябрь 2008 г. снизилось на 32–34% и в сентябре 2008 г. составило 71,7, 83,6 и 74,1 тыс. т соответственно (по сравнению с сентябрем 2007 г. снижение составило 26–29%).

В то же время следует заметить, что среднесуточное производство металла на Украине в январе–сентябре относительно аналогичных показателей за 9 месяцев 2007 г. уменьшилось менее чем на 1% (!).

Так, среднесуточный выпуск чугуна в январе–сентябре 2008 г. снизился на 0,88%, до 95,8 тыс. т, стали – на 0,99%, до 115,9 тыс. т, а проката – еще меньше – на 0,32%, до 102,4 тыс. т (в основном благодаря высоким результатам в начале текущего года).

Причин текущей дестабилизации металлургической отрасли Украины, как внешних, так и внутренних, несколько. Главные из них – это:

• беспрецедентный обвал спроса (особенно со стороны строительной индустрии) и цен на металл в мире (в среднем на 20% с августа 2008 г.), вызванный глобальным финансовым кризисом и резким замедлением темпов мировой экономической активности;

• усиление конкуренции на внешнем рынке со стороны Китая (после завершения Олимпийских игр) и России (где себестоимость стального производства впервые оказалась ниже, чем на Украине);

• плановые ремонты основных цехов украинских меткомбинатов из-за сезонного сокращения спроса на металлопродукцию в июле–сентябре, а также в результате праздничного 30-дневного Рамадана (с 1 сентября) в мусульманских странах;

• снижение внутреннего спроса Украины из-за сокращения строительства в стране (как основного потребителя) и покупательской неплатежеспособности;

• резкий скачок цен на сырье и энергоносители (за 9 месяцев 2008 г. рост цен на железорудное сырье на Украине составил 72–130%, на кокс – 107%, на энергоносители – на 37–48%);

• постоянное повышение внутренних железнодорожных тарифов и стоимости услуг по перевозке (за январь–сентябрь 2008 г. ж/д тарифы на перевозку проката выросли на 39–49%, на перевозку основных видов сырья – на 18–87%, на обработку грузов в портах – на 22–65%);

• технологическая отсталость производства стали, несмотря на постепенное осуществление масштабных планов по модернизации украинских метпредприятий (на Украине 44,8% стали выплавляется в мартенах (для сравнения, в России – 16,4%, а к 2010 г. ожидается полный вывод этих мощностей) и только 3,8% – в электродуговых печах (в РФ – 26,6%);

• низкая энергоэффективность выпуска стали: на Украине на одну тонну стали тратится 28,8 МДж энергии, (в ЕС и Китае – на 20% меньше), а на одну тонну чугуна – 520–550 кг кокса (в ЕС и Китае – всего 350–400 кг);

• колебания валютных курсов на украинском финансовом рынке, административная ревальвация гривны, проблемы с возвращением НДС, а также из-за отмены налогового векселя в частности;

• очередной политический кризис на Украине (в стране снова ожидаются выборы, требующие немалых финансовых затрат) и продолжающийся отток инвестиций.

В принципе, большинство указанных выше факторов прогнозировалось украинскими экспертами и металлургами. Однако глубину критического состояния в отрасли они недооценили.

Проблемы неожиданно быстро усилил финансовый кризис сначала в США, а потом и в Европе и Азии. Снижение темпов роста мировой экономики и рецессия в ряде стран существенным образом повлияли на сокращение стального спроса по всему миру (даже в Китае!). Он явно упал со стороны строительства, автомобильной отрасли и даже производства бытовых приборов. Дефицит кредитных средств (необходимых для реализации глобальных планов по расширению и совершенствованию производства) резко сократил новые инвестиции в металлоемкие проекты.

К примеру, по словам министра финансов Украины Виктора Пинзеныка, ипотека претерпела серьезные потрясения во всем мире, негативно отражаясь на экспортных отраслях Украины и в первую очередь – на металлургической промышленности (так как около 80% производимой стали в стране экспортируется).

Сокращение спроса и цен на стальную продукцию на мировом рынке с лета 2008 г. привело в украинской металлургии к ряду серьезных проблем:

• кризису сбыта металлопродукции, т. е. к снижению экспорта (который в августе по сравнению с июлем упал на 23%, до 2,065 млн т, а в сентябре – еще на 11%) и к отсутствию новых заказов;

• росту импорта (в сентябре по сравнению с августом – на 19%, до 249,2 тыс. т), особенно недорогого импорта со стороны России (+26%) и Китая;

• существенному увеличению складских запасов у предприятий-производителей, металлотрейдеров и в портах Украины, где на сегодня накопилось более 1,5 млн т металлопродукции;

• падению экспортных (на 35–63% в зависимости от вида металла) и внутренних (14–29%) цен;

• остановке ряда доменных печей на плановый и вынужденный ремонт из-за отсутствия реализации продукции (в сентябре – 17 из 36 действующих);

• росту уровня затрат на производство до уровня цен на металл (уровень себестоимости выпуска квадратной заготовки на вертикально интегрированных меткомбинатах сейчас составляет $500–520 за т, тогда как ее цена на рынке заметно ниже);

• сокращению рентабельности национальной металлургии (с 25–30% до 7–10% и ниже);

• резкому сокращению производства в отрасли.

В итоге, по данным ПХО «Металлургпром», убытки металлургических предприятий Украины только в сентябре 2008 г. составили 2 млрд гривен (около $350 млн). По итогам октября потери прогнозируются еще большими.

По результатам 9 месяцев 2008 г. экспорт проката снизился всего на 5% (до 11,7 млн т), а слябов и заготовки – наоборот, вырос на 19% (до 10,2 млн т).

Рост импорта за этот период по сравнению с 9 месяцами 2007 г. составил 35%, почти до 2 млн т. Причем импорт из России подскочил на 52% (до 1,153 млн т), а из Китая – на 20% (хотя его объемы остаются незначительными – всего 56,2 тыс. т). Обратим внимание также и на увеличение доли импорта проката из РФ до 58% в 2008 г. по сравнению с 52% в прошлом году.

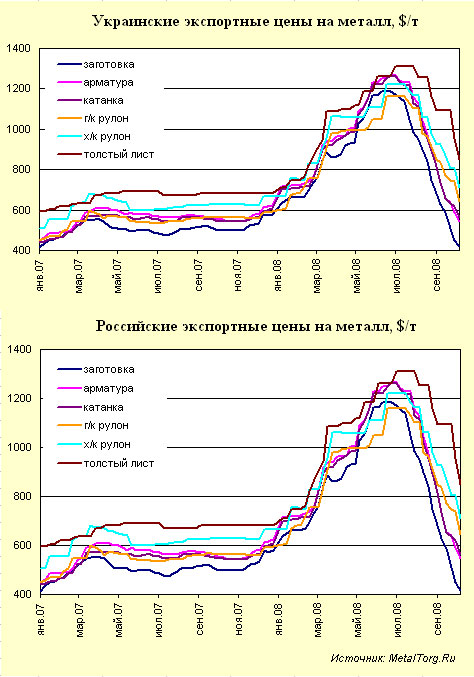

Однако динамика последних месяцев настораживает. К спаду объемов производства в металлургии добавилось катастрофическое падение цен.

Ценовая ситуация за последние 3 месяца во всем мире (в том числе и на Украине) характеризуется непрерывным снижением. Причем по динамике экспортные котировки на украинский и российский металл часто повторяют друг друга. Больше всего пострадали цены на квадратную заготовку, которые с июля 2008 г. как на Украине, так и в России обвалились на 63% и на 10 октября продавались на внешний рынок по $420 за т.

Стоимость арматуры украинского производства за этот период снизилась на 56% (а российского – на 43%), катанки из обеих стран – на 52–53%, г/к и х/к рулона – на 38–44%, толстого листа – на 35–39% (рис. 4).

И только цены на оцинкованный лист с июня текущего года не изменились и долгое время составляли около $1500 за т, причем рост с февраля 2008 г. составил 57%. Однако это касается преимущественно поставок на внутренние рынки, мировые цены на оцинковку в октябре также двинулись вниз.

Экспортные котировки на плоский прокат долгое время также оставались относительно высокими (цены на г/к и х/к рулон в начале октября были на 7% выше, чем в январе 2008 г., а на толстый лист – на 20%). За 9 месяцев 2008 г. падение украинских цен наблюдалось прежде всего при экспортных поставках заготовки (на 34%), арматуры (24%) и катанки (19%).

Однако тенденция быстрого спада мировых (и экспортных) цен сейчас, в октябре 2008 года распространяется на все виды стальной продукции, причем не имеет никакой тенденции к замедлению.

Внутриукраинские (как и внутрироссийские) цены пока остаются сравнительно высокими. Так, если за последние 3 месяца украинские котировки упали на 14–29%, то по сравнению с началом 2008 г. сохраняется их значительное превышение – на 31–78% почти по всем видам металлопродукции (!). Однако по сравнению с экспортом сбыт внутри страны невелик и так же, как и цены, имеет тенденцию к снижению.

А стальной экспорт Украины неуклонно падает. Если в июле украинскими компаниями (по данным «Держзовнишинформ») было экспортировано 3,08 млн т металлопродукции, то в сентябре аналогичный показатель составил уже 2,04 млн т. Уменьшение показателей валютных поступлений также составило внушительную цифру – $1,027 млрд (с $3,047 в июле до $2,02 млрд в сентябре). Запасы металла в украинских портах достигли $600 млн, а склады метпредприятий имеют (в среднем) более месячного выпуска продукции.

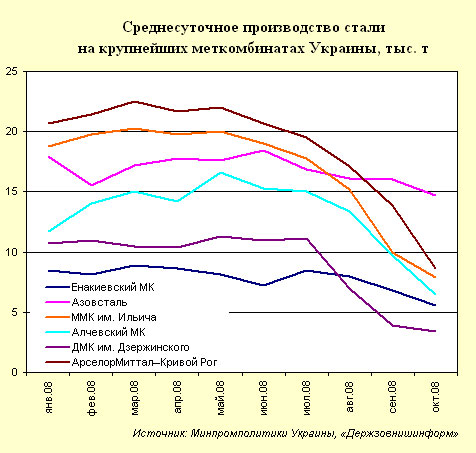

В октябре 2008 г. производство металла на Украине продолжало стремительно снижаться. По данным руководителя департамента ГМК государственного информационно-аналитического центра «Держзовнишинформ» Владимира Пиковского, среднесуточное производство чугуна за первую неделю октября составило всего 56,9 тыс. т, стали – 66,4 тыс. т, а готового проката – 53,8 тыс. т, что означает падение на 21–27% по сравнению с предыдущим месяцем.

Наиболее сильно сократили среднесуточное производство стали такие металлургические комбинаты, как ДМК им. Дзержинского – на 69% в октябре по сравнению с июнем 2008 г., «АрселорМиттал – Кривой Рог», ММК им. Ильича, Алчевский МК – все три на 58%, Енакиевский МК – на 22% и «Азовсталь» – на 20% (рис. 5).

На сегодня, по данным ПХО «Металлургпром», на Украине уже остановлена 21 доменная печь (из них 9 на плановый или внеплановый капитальный ремонт, остальные – из-за отсутствия реализации продукции) и 28 мартеновских печей (из них 5 на капремонт, в том числе и вынужденный). Также остановлены 3 конвертерных цеха и 12 прокатных станов (1 на капремонт).

Остановка доменных и мартеновских печей – это достаточно серьезное доказательство того, что украинская металлургия на данный момент действительно находится в критическом состоянии . Причем негативных последствий и рисков от этой ситуации (не только для национальной металлургии, но и для экономики страны в целом), по мнению местных отраслевых экспертов, еще больше.

Для металлургов это:

• торможение темпов реализации проектов по модернизации предприятий (по оценкам «Держзовнишинформа», приостановка инвестпроектов может продлиться 1,5–2 года);

• удорожание стоимости инвестиций в модернизацию и расширение производства (стоимость создания нового производства одной тонны стали уже сейчас составляет не менее $2150);

• усиление конкуренции как на внешнем, так и на внутреннем рынке (из-за роста импорта);

• снижение рыночных цен до или ниже производственной себестоимости (так, на ММК им. Ильича, «Запорожстали», Алчевском МК и ДМК им. Дзержинского из-за отсутствия сырьевых баз дополнительно приходится затрачивать на производство $180–200);

• снижение конкурентоспособности украинской металлопродукции вплоть до потери рыночных ниш;

• сокращение расходов на социальные и экологические программы;

• массовые увольнения и снижение зарплат (притом что многие меткомбинаты являются градообразующими);

• распространение кризиса на сырьевые отрасли (горнорудную и угольную промышленность).

Для экономики Украины тяжелое состояние национальной металлургии может обернуться:

• спадом в торговле, перевозках, потреблении,

• снижением объемов бюджетных поступлений,

• сокращением и выводом иностранных инвестиций,

• дефицитом денежных ресурсов и глобальным кризисом ликвидности.

В итоге, по заверениям металлургов страны, сталелитейная отрасль, а за ней и вся Украина, в ближайшей перспективе может оказаться на грани дефолта без срочной реализации государственных антикризисных мер.

Пути выхода из кризиса

Для разработки решительных комплексных действий по выходу из кризисной ситуации в горно-металлургическом комплексе Украины 6 октября было проведено совещание ЦК профсоюза металлургов и горняков Украины (ЦК ПМГУ), отраслевых ассоциаций, представителей предприятий, Минпромполитики, Минэкономики, облгосадминистраций Днепропетровска и Донецка.

Результатом совещания стало текстовое обращение участников заседания к президенту Украины, премьер-министру страны и к народным депутатам. Причем большинство требований металлургов не новы и сводятся главным образом к следующим предложениям:

• вводу моратория на повышение ж/д тарифов и на рост цен на топливно-энергетические ресурсы с 1 октября и до конца 2008 г.;

• отмене надбавки к тарифу на природный газ;

• вводу до конца текущего года нулевой ставки НДС на природный газ и электроэнергию;

• приостановке с 1 октября по 31 марта 2009 г. налогообложения прибыли предприятий в части незавершенного строительства и остатков готовой продукции,

• перераспределению средств от сбора за загрязнение окружающей среды, 70% которых должно оставаться в распоряжении предприятий для целевого использования,

• реформированию ценовой политики украинских производителей железорудного сырья с привязкой к методам формирования цен на мировом рынке (в зависимости от стоимости процента железа).

При этом за выработку механизмов по преодолению кризисных явлений в отрасли должна отвечать срочно созданная антикризисная комиссия в составе представителей профильных министерств, Совета национальной безопасности и обороны (СНБО) Украины, депутатов Верховной рады.

Ранее Кабмин уже рассматривал требования метпредприятий, но из всех предложенных мер согласился лишь на снижение стоимости железнодорожных перевозок на 10% и предоставление льгот при ввозе импортного энергосберегающего оборудования.

Однако, как отмечают эксперты, все предлагаемые меры не спасут металлургию Украины от остановки заметной доли производства и резкого падения доходов отрасли. Однако даже эти задачи пока не по силам украинским властям. Политики Украины ввязались, причем крайне не вовремя, в очередной раунд борьбы за власть и поиски «крайнего», ответственного за кризис. Обсуждаются сроки внеочередных выборов депутатов Рады, коалиции, возможная отставка правительства страны и многое другое.

Тем временем, согласно прогнозу Федерации металлургов Украины, в октябре объемы производства упадут еще на 15%. Таким образом, к концу месяца общее снижение активности меткомбинатов составит почти 50%. В части спада объемов производства в металлургии это «мировой рекорд», но, судя по всему, это не предел.

Но если в придачу добавить неуклонный спад цен на металлопродукцию, то речь идет о надвигающихся потерях порядка $1 млрд в месяц, т. е. о потере рентабельности металлургии Украины с сокращениями персонала, кризисами ряда предприятий, городов и т. п.

Перспективы и выводы

Говоря о перспективах украинской металлургии, хочется сразу отметить, что местные металлурги и политики традиционно «сгущают краски», описывая текущее состояние дел и занижая имеющийся «запас прочности».

Наибольший удар мирового кризиса Украина получит только в 2009 г., заявила 20 октября премьер-министр Украины Юлия Тимошенко в ходе совещания с руководством парламентских фракций.

Финансовый кризис на Украине затянется от 2 до 5 лет и будет стоить стране более $50 млрд. Такое мнение высказало более 65% респондентов, опрошенных группой PRT. Результаты этого исследования были представлены в ходе круглого стола «Власть и бизнес в контексте мирового финансового рынка», в работе которого приняли участие представители финансовых структур, бизнеса, СМИ, иностранных инвесторов.

С другой стороны, на недавнем конгрессе авторитетной мировой организации World Steel Association (WSA, ранее IISI) доминировало мнение об увеличении мирового стального спроса в 2009 г., несмотря на весь текущий спад.

Ряд специалистов высказывает мнение, что текущий спад спроса на металл во многом вызван неопределенностью конъюнктуры и формирует так называемый «отложенный спрос». Все прогнозы развития мировой экономики в 2008–2009 гг. указывают на ее стабилизацию или небольшой рост, т. е. о резком снижении потребления сырья в мире (включая сталь) речь не идет вообще. К примеру, по прогнозу МВФ, в 2008 г. рост мировой экономики может опуститься до 3% по сравнению с 5% в 2007 г. и составить 4% в 2009 г. По ожиданиям Nippon Steel Corp., мировой спрос на сталь в 2009 г. замедлится, но вырастет не менее чем на 5% за год (в 2007 г. он составил 7,5%). Так что рано или поздно стальной рынок обязательно восстановится, что меткомбинаты Украины почувствуют в первую очередь.

Но сейчас, осенью 2008 г., эта отрасль действительно находится в критическом состоянии. Причем все весьма схоже с состоянием российской металлургии, однако спад у наших соседей произошел быстрее и оказался заметно глубже. Кроме того, в текущей ситуации в стране много элементов «паники» и дезорганизации, только усугубляющих кризис.

Украинская металлургия вынуждена сейчас «потуже затянуть пояса» и постараться отработать критический период с минимальными потерями. Заметной помощи от своего президента, правительства и «полураспущенной» Рады отрасль явно не получит. Остается надежда на заокеанских или близких друзей. Они, собственно говоря, и познаются именно в беде…

|