Профильные трубы вне конкуренции

В 2012 г. производство и сбыт стальных профильных труб (ПТ) в России добились немалого достижения – по объемам они уверенно обогнали производство труб большого диаметра. Того самого многотоннажного производства для российских нефтегазопроводов, о котором столько сказано и написано. Любопытно, что достигнут этот рубеж (более 1,6 млн т в год) сравнительно тихо, причем не усилиями крупнейших наших меткомбинатов, а трудами десятков средних и малых производств по всей стране.

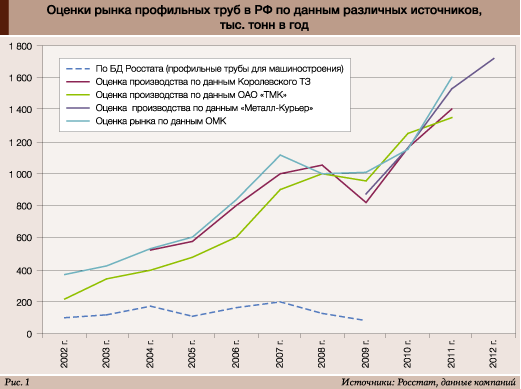

Отметим, что практически все цифры объёмов по российскому рынку профильных труб являются оценочными. При этом ФСГС (Росстат) и РЖД безнадежно отстали в своих «классификациях» продукции и нужных сводок давно не показывают (рис. 1).

Росстат в своих новых и едва работающих версиях базы данных и официального сайта эту продукцию просто упустил. Остаётся только надеяться, что она влилась в категорию электросварных труб общего назначения. ОАО «РЖД» и прочие ж/д операторы перевозки этих труб упустили «физически». Неуклонный рост ж/д тарифов и прочих затрат привел к преимущественной отгрузке ПТ (как и прочих труб малых диаметров) автотранспортом. К примеру, на Альметьевском трубном заводе (АТЗ) с 2005 г. по настоящее время доля ж/д отгрузок снизилась с 72 до 20%. А отгрузка труб АТЗ автотранспортом, наоборот, выросла с 28 до 78% и более. При этом поставки профильных (и малых) труб практически всеми производителями идут преимущественно в «свой регион» и соседям, а доля дальних ж/д поставок на этом рынке становится все менее заметной.

Спектр покупателей ПТ за последние два десятилетия существенно изменился. Если ранее это были машиностроительные, мебельные и т.п. производства, то сейчас главный покупатель – стройиндустрия, включая производство различных металлоконструкций и метизов. При этом основная продукция этого типа стала весьма специфичной, а ряд специалистов предпочел бы и вовсе отнести ее к другому классу металлопроката – квадратных и прямоугольных профилей. Современные профильные трубы, как правило, не предназначены для перекачки жидкостей и газов, поэтому не боятся отдельных точечных дефектов и проще в производстве. Зато они стали популярным и универсальным конструкционным профилем для современного строительства, серьёзно потеснив классический фасонный прокат. Главные представители «классики» – балка, швеллер и уголок – предельно отработаны по материалам и технологии производства. Их сечение практически идеально для достижения максимума прочности при минимуме использования стали. Но их классический вид явно надоел пользователям – заказчикам и архитекторам с проектировщиками.

Профильная труба равной прочности тяжелее фасонного проката на 5–15% и чуть дороже в производстве. Однако этот «проигрыш» успешно компенсируется более гибкой и экономичной технологией строительства, лучшей стыковкой с современными конструкционными и отделочными стройматериалами и т.д. А выигрыш в архитектуре и дизайне зданий и интерьеров у профильной трубы особо заметен. К примеру, главное спортивное сооружение пекинской Олимпиады 2008 г. – стадион, известный как «Воронье гнездо», – построен именно на основе каркаса из изогнутых квадратных профилей (или той самой квадратной профильной трубы).

Применение ПТ в российском строительстве также идет в полном соответствии с общемировой тенденцией. За пару десятилетий оно выросло в весьма широких пределах – от огромных торгово-офисных и складских центров до автобусных остановок, киосков и заборов. И естественно, причем опережающими темпами, расширилось в РФ и само производство профильных труб (рис. 1). Причем в ряде случаев для освоения этого выпуска заводам было достаточно модернизации существующего оборудования по производству электросварных труб среднего и малого диаметра.

К примеру, ЗАО «ОМК» начало масштабную модернизацию комплекса производства труб малого и среднего диаметра (ТЭСК МСД) на Выксунском металлургическом заводе еще с 2003 г. Общие инвестиции в этот проект (включая ТЭСЦ №3) к настоящему времени уже превысили 5 млрд руб. Цель – увеличение объёмов производства за счет повышения качества и освоения выпуска новых видов труб, включая профильные трубы. Освоение производства профильных труб (на стане 102–220) прошло также и на Альметьевском трубном заводе. В итоге поставки профильных труб предприятиями группы выросли в несколько раз (более 110 тыс. т в год), однако это позволило лишь войти в первую десятку таких производств. Сама ОМК оценивает свою долю на рынке ПТ только в 7%.

Безусловным лидером на российском рынке ПТ с долей около 25% является группа «Северсталь». Помимо заметного роста этого производства на ЧерМК, отметим быстрое развитие OOО «Северсталь Трубопрофильный завод – Шексна» («ТПЗ-Шексна»). Инвестиции в размере $150 млн и оснащение его в 2010–2011 гг. современным оборудованием – станом ТЭСА 127−426 (SMS MeerGermany) и агрегатом продольной резки АПР 2000 (FimiItaly) – позволили выпускать круглые, квадратные и прямоугольные трубы с размером сечения до 426 мм и толщиной стенки до 16 мм. Мощность «ТПЗ-Шексна» – до 230 тыс. т продукции в год, однако пока они (как и типоразмеры продукции) освоены далеко не полностью.

На второе место по объёмам производства в РФ претендует (не разглашая своих активов и показателей) целый ряд компаний. Во-первых, это ГК «Демидов», которая имеет на Рязанском трубном заводе (стан ТЭС 32–114) и в филиале в Давлеканово (ТЭСА 16–63) мощности до 150 тыс. т профильных труб в год. Однако после бурного роста отгрузок ПТ в 2010–2011 гг. у компании налицо некоторая стабилизация сбыта на уровне выше 100 тыс. т в год.

Во-вторых, одно из старейших наших производств ПТ – ОАО «Уралтрубпром» (Первоуральск) – сообщило, что по итогам 2012 г. нарастило выпуск на 18% и отгрузило около 118 тыс. т профильных труб «в условиях жесткой конкуренции на внутреннем рынке и небольшого проседания рынка в целом». Однако большую часть продаж «Уралтрубпрома» все же обеспечивают круглые трубы, а в текущем году эта группа планирует войти в сегмент обсадных труб.

Кроме того, УКХ «Королевский трубный завод» (ТЭСА 20–108 и ТЭСА 15–50 в Подмосковье), с мощностью порядка 120 тыс. т, сообщала осенью 2012 г. о почти полной загрузке своих мощностей (вопреки данным других источников). А также об отличных темпах роста сбыта: +15% за год.

Судя по динамике отгрузки, Набережночелнинский трубный завод «ТЭМ-ПО» (Татарстан), открытый в 2008 г., также стремительно наращивает производство. Однако корректно выделить долю ПТ из всего спектра разнообразных отгрузок продукции этого предприятия (трубы, профили, сварные балки, металлоконструкции и т.д.) нам не удается.

Среди других крупных производств (до 50 тыс. т ПТ в год) – «Профиль-А», Борский трубный завод, НМЗ им. Кузьмина, Нижнетагильский трубный завод, Волгоградский ЗТМД, Северский трубный завод, «Агрисовгаз».

Меньшее производство имеют (модернизируют или запускают) около 30 различных компаний во многих российских регионах. Среди них – «Тагмет», «Волгатрубопрофиль», Волжский и Буйнакский ТПЗ, Нижнетагильский, Энгельсский и Ярославский трубный заводы, Уральская металлургическая компания, НЛМК, ТЗ «Октан», Волжский и Исевский метзаводы, МТЗ «Филит», «Строй-Профиль», «Росметалл», завод «ТрубУрал», завод «Таврос», «Промышленное оборудование», ДиПОС, «Брок-Инвест-Сервис».

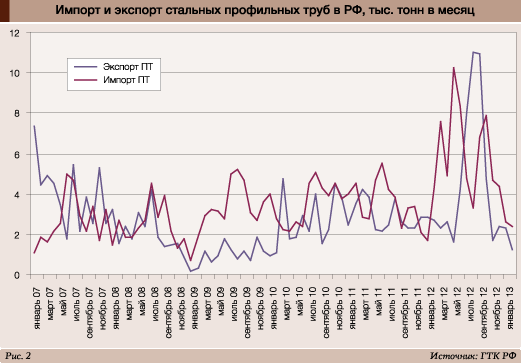

Растет присутствие на российском рынке и импортных ПТ, в первую очередь – украинских. К примеру, ПТ производства Мариупольского меткомбината, реализуемые через сеть металлотрейдера «Метинвест-Евразия». Однако в целом ввоз в РФ профильных труб весьма невелик и составляет около 5% из собственного производства. Чуть ниже (4%) экспорт ПТ из РФ (рис. 2).

Однако благоприятная динамика и конъюнктура рынка профильных труб в РФ не вполне устраивают его участников. К примеру, это отмечалось на II Общероссийской конференции «Рынок стальных труб и региональный сбыт», состоявшейся 31 мая – 1 июня 2012 г. в Екатеринбурге. По мнению гендиректора компании «А Групп» Алексея Зайцева, «рынок профильных труб испытывает серьёзный дисбаланс спроса и предложения вследствие начала работы многочисленного количества новых производств». Несмотря на постоянный и устойчивый рост потребления профильных труб, темпы роста производственных мощностей значительно превосходят спрос. По оценочным данным, прирост мощностей в 2011-м – начале 2012 г. составил около 50 тыс. т в месяц. В итоге сегодня самый растущий рынок стал одним из самых малоприбыльных. «А Групп» реализует значительные объёмы, но при этом рентабельность этих продаж в отдельные дни ниже, чем по низкорентабельной арматуре. В результате продавать продукцию на этом рынке становится все сложнее.

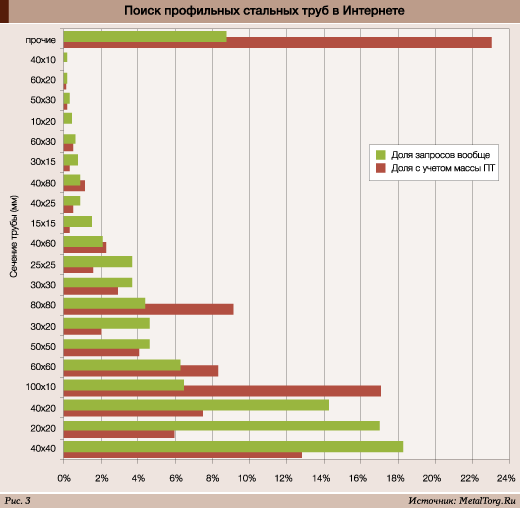

По нашему мнению, одна из причин избытка мощностей по выпуску ПТ – некоторый перекос производств в сторону выпуска самой массовой продукции (рис. 3).

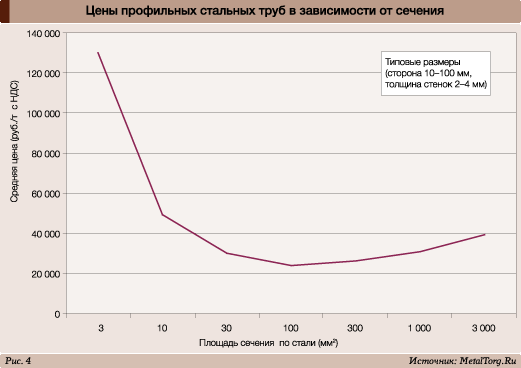

По частоте запросов потребителей бестселлеры этого рынка – ходовые профили сечений 40х40, 20х20 и 40х20 с толщиной стали 2 мм и аналогичные. Однако с учетом массы в тоннаже спроса лидируют много более крупные ПТ (100х100 мм и более). В «прочих запросах» нередки толстостенные сечения от 120 мм, а их в России могут выпускать только считаные производства (например, «Северсталь» и «Уралтрубпром»). Аналогичная ситуация с тонкостенными (менее 1,5 мм) малыми ПТ, предъявляющими повышенные требования к оборудованию и технологии. Поэтому так характерна в РФ разница цен на профильные трубы различных типоразмеров (сечений), приведенная на рис. 4.

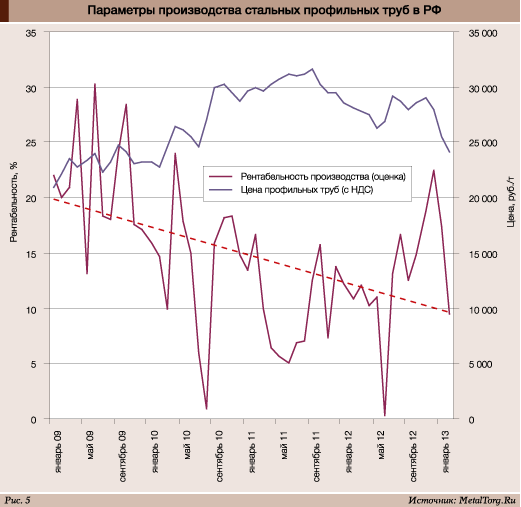

Однако для основных видов профильных труб (размером 15–100 мм) ситуация с производством пока не является слишком критической. В 2012–2013 гг. их цены вновь упали до минимума. По состоянию на март 2013 г. массовые профильные трубы предлагаются производителями (оптом) по ценам порядка 24–24,5 тыс. руб. за т (с НДС). Это означает, что рентабельность их выпуска за несколько лет упала вдвое. Но пока она остается позитивной на уровне порядка 10% (рис. 5), и есть многие признаки замедления этого спада.

Помимо этого у производителей ПТ и у СМЦ есть резервы дальнейшего развития переделов и сервисов для этой продукции. Прежде всего это отделка поверхности (включая цинкование, современную окраску и т.п.). Многие потребители ищут и не находят оборудование для качественной гибки профильных труб, метизы для углового крепежа и т.п.

«Северсталь», например, предпринимает попытки продвижения своей профильной продукции «широким фронтом». Посещение премьером Дмитрием Медведевым «ТПЗ-Шексна» в октябре 2012 г. далеко не случайность. Через новое и специальное подразделение «Северсталь – Стальные решения» идет попытка внедрения металлокаркасов в массовое жилищное строительство РФ. Рекламно-маркетинговая активность в этом направлении очень заметна, однако заявленная цель – нарастить долю подобных домов с 3 до 15% (поближе к западному опыту) – в нашем климате представляется малореальной.

Лучший для России дом – безусловно, деревянный, с хорошим хвойным запахом на многие годы. Что его будет отдавать и позволять строению дышать – сруб, брус или каркас с облицовкой – в общем-то, не важно. Однако уже многие сотни лет в России недорогой деревянный дом (как и печь в нем) буквально «не на что поставить». Промерзания пучнистых глин перекосили практически все избушки в старых российских деревнях. Новомодные стройки на мелкозаглубленных (подешевле) ленточных фундаментах также плохо переживают российские морозы и оттепели. Разрывы и трещины «бетонных ленточек с арматурой» – наиболее массовых фундаментов современного малоэтажного строительства – встречаются сейчас на каждом шагу.

В России деревянный дом лучше всего стоит на хорошо заглубленных стальных трубах (винтовых сваях) со стальной обвязкой по периметру всех стен. К примеру, из того же прямоугольного профиля, на котором далее легко монтируется все. Еще выше выгоды применения стального фундамента на склоне. Там дом, помимо хорошего вида из окон, может получить и уникальный красивейший дизайн. Решения эти внедряются архитекторами и проектировщиками, фотографируются и рекламируются. А далее входят в моду или в практику, расширяя рынок сбыта стальной продукции. Естественно, «в придачу» к сезонному спросу.

А его, как и настоящей весны и лета, все в России уже заждались. |