Строители не успевают за металлургами?

По сводке Росстата за квартал объем ввода жилья в РФ с января по март 2013 г. вырос на 6,1% (по сравнению с аналогичным периодом 2012 г.), т.е. до 10,4 млн кв. м. Показано, что похожими темпами (+7,1%) вырос и финансовый объем работ по виду деятельности «Строительство». Однако с предыдущим кварталом показатели строительства наш Росстат никогда не сравнивает. Количество жилья, введенного в стране в IV квартале 2012 г., было почти втрое выше и составляло 30,6 млн кв. м. Как нашим чиновникам в условиях рыночной экономики удается «вытягивать» годовой план строительства перед самым Новым годом, остается загадкой.

При всем недоверии к указанным цифрам позитивная статистика в строительстве РФ в начале 2013 г., похоже, есть, что подтверждается ростом производства, импорта и перевозок ряда строительных материалов.

К примеру, по цементу рост российского производства за 4 месяца составил 10,9%. В апреле в РФ выпущено 5,4 млн т цемента, что на 5,9% больше, чем в апреле 2012 г. И только с апреля ж/д отгрузки цемента на российский рынок (внутренние перевозки плюс импорт) пошли вниз, в основном за счет роста доли его отгрузки автотранспортом (до 45,3% и более). В итоге ж/д погрузка цемента за январь–апрель 2013 г. уже снизилась на 1,1%, до 9,4 млн т, при явном и заметном росте его потребления.

По другим стройматериалам российская статистика выглядит неоднозначно. Росстат по итогам января–апреля показывает уверенный рост производства большинства из них (стекла, пиломатериалов, кирпича, газобетона, ЖБИ и т.д.).

То, что за этот период ж/д погрузки строительных материалов в РФ упали в годовом исчислении на 6,6%, до 48,9 млн т, РЖД объясняет опережающим снижением многотоннажных перевозок нерудных стройматериалов (щебня, песка и т.п.), которые не делают погоду в стройиндустрии.

Впрочем, стальной прокат строительного назначения (сортовой и фасонный) в РФ по итогам четырех месяцев также в минусе как по объемам производства (-3%, до 6,6 млн т), так и по объемам ж/д перевозок (-7,8%, до 4,95 млн т). Отметим, что до половины этого выпуска и этих отгрузок обеспечивает бестселлер нашей стройиндустрии – стальная арматура. При этом сокращение доли ж/д перевозок сортового проката в РФ не так заметно, как в случае поставок цемента.

По нашей оценке, с января по апрель доля железнодорожников в перевозках сорта сократилась всего лишь с 89 до 86%.

Чуть большее влияние автомобильных и водных отгрузок этого металлопроката ожидается в мае и летом текущего года, однако по-прежнему основные перевозки пойдут через сеть РЖД.

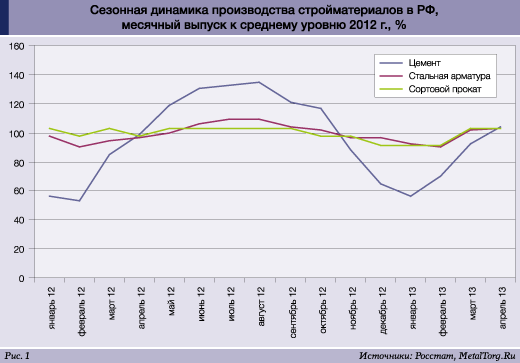

Сезонный рост производства строительного металлопроката в 2013 г. в РФ не столь выражен, как, например, выпуск цемента (рис. 1).

Ряд изданий, например украинское ИА «Металл-Курьер» («Металл-Эксперт»), сообщают о заметном росте выпуска и потребления строительной арматуры в РФ. Мы, исходя из информации предприятий, ГТК РФ и РЖД, этого роста по суммарным объемам почти не видим.

Конъюнктура российского рынка строительного металлопроката в начале года оставалась слабой, цены сползали вниз, и все ожидания металлургов и трейдеров были связаны именно с сезонным спросом.

Цены на строительный металл

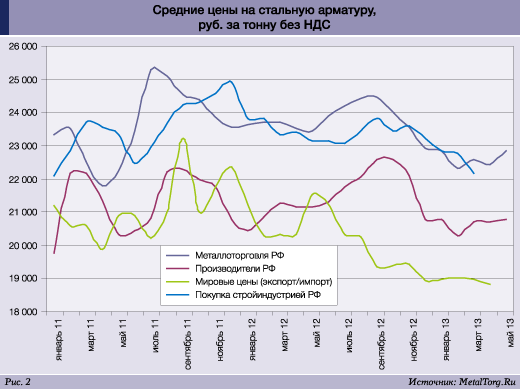

В текущем сезоне металлопрокат отстает от прочих стройматериалов не только по динамике объемов производства, но и по динамике цен. Напомним, что цены на стальную арматуру в мире устойчиво падали еще с лета прошлого года. Российские цены осенью присоединились к этой тенденции (рис. 2).

После зимнего минимума в России в текущем году наметился некоторый рост цен, однако он произошел только у производителей и стал весьма незначительным.

К 1 июня на 2,2–3,4% подорожали ВГП и ЭС трубы, фасонный прокат. Листовой прокат (кроме оцинкованного листа), невзирая на все усилия металлургов, наоборот, подешевел.

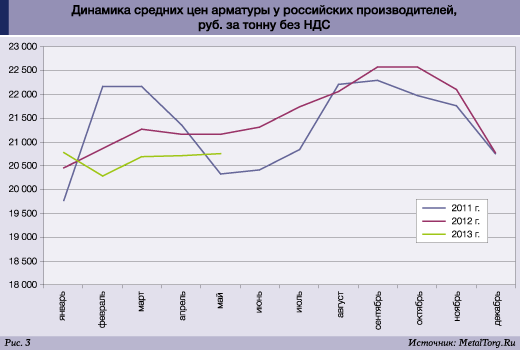

Средние цены на арматуру в РФ выросли на 2,9%, до уровня порядка 21–21,5 тыс. руб. за т ex-works (без НДС). Но это приблизительно на 500 руб. ниже, чем годом ранее, и почти на 1500 руб. ниже, чем в 2011 г. (рис. 3).

Утешение, что на мировом рынке цены арматуры, как и прочего длинномерного проката, нередко ниже, чем в России, не прибавляет прибылей нашим металлургам. Текущие цены украинской арматуры (от 19–19,5 тыс. руб. за т без НДС) фактически являются демпинговыми для российского рынка. Выручает то, что этот импорт (с предприятий «Метинвеста» в Донецке и ArcelorMittal в Кривом Роге) выгоден только в южные регионы России. Транспортные (как и прочие) издержки металлургов, импортеров и трейдеров заметно выросли в последние годы.

Отсутствие типового сезонного взлета конъюнктуры в 2013 г., безусловно, вызвано двумя взаимосвязанными причинами – ростом предложения металла и спадом спроса стройиндустрии.

Рассмотрим эти факторы подробнее по порядку.

Растущее перепроизводство

Пониженные к мировому уровню цены на металлолом в РФ уже давно стимулировали расширение и запуск производств в технологической цепочке «черный лом – стальная заготовка – сортовой прокат». В статье «Металлолом не торопится в ВТО» от 10 декабря 2012 г., как и в ряде других, мы уже подробно писали об избытке соответствующих российских проектов, ведущих к росту предложения арматуры, катанки и т.п. продукции на нашем рынке. Причем этот инерционный процесс, обеспеченный серьезными инвестициями, продолжается и в настоящее время.

В конце мая новый электрометаллургический завод «НЛМК-Калуга» сообщил, что приступает к горячему тестированию электродуговой печи. А в октябре предприятие обещает ввести в строй прокатный цех мощностью 0,9 млн т сортового проката строительного назначения в год.

Конкурирующий проект ЗАО «Северсталь – Сортовой завод Балаково» (мощность до 1 млн т сорта в год) соревновался с Калугой в части сроков запуска ЭСП, но, похоже, отстал на месяц.

Третий конкурент – завод «УГМК-Сталь» на окраине Тюмени – обещает начать работу осенью текущего года. Мощность предприятия – 545 тыс. т сортового проката в год.

В процессе модернизации (на выпуск строительного металлопроката) находятся Абинский металлургический завод (Краснодарский край) и Ростовский электрометаллургический завод (РЭМЗ). И обе эти реконструкции также планировалось завершить в 2013 г.

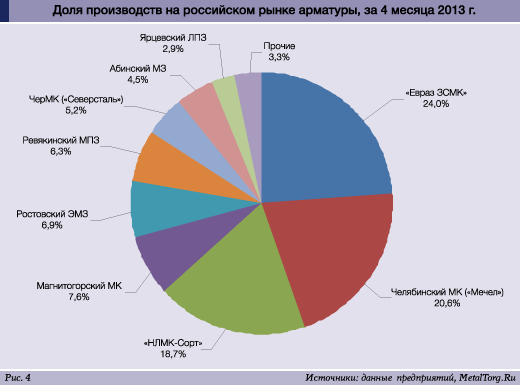

Только эти пять проектов способны наполовину нарастить объемы российского производства арматуры и прочего сорта, хотя уже работающие более десятка отечественных производств полностью покрывают весь внутренний спрос (рис. 4). Причем текущее состояние действующих производств ввиду слабой конъюнктуры уже далеко не блестящее.

К примеру, крупнейший производитель арматуры в РФ – «Евраз ЗСМК» – по итогам четырех месяцев 2013 г. снизил ее выпуск на 4,9%, а отгрузки сортового проката в целом – на 13,5%, до 936 тыс. т. Поэтому недавнее решение группы «Евраз» притормозить минимум на год новый проект – завод «Южный стан» в Ростовской области – выглядит вполне обоснованным. Перепроизводство металла строительного назначения в РФ, как и во всем мире, налицо.

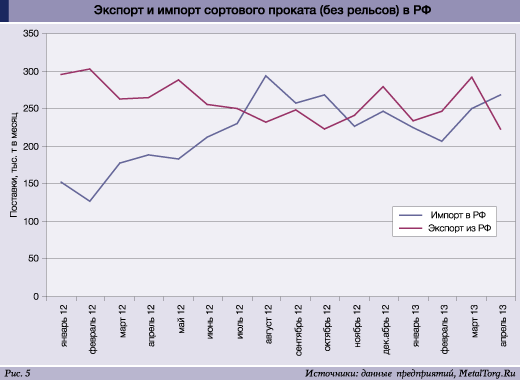

Поэтому речь об увеличении экспорта этой продукции сейчас не идет. Острее стоит вопрос ограничения этого импорта, приближающегося к 20%-й доле на российском рынке (рис. 5).

При этом рост внутреннего спроса на строительный металл, сезонный или нет, остается в 2013 г. весьма ограниченным. О недоверии к официальным цифрам статистики по российскому строительству мы уже упомянули в начале статьи.

Но отметим, помимо квадратных метров, и структурные изменения в российском строительстве. За последние 5 лет доля индивидуальной застройки жилья в стране выросла почти на 10%.

По итогам I квартала 2013 г. она составила в общей площади завершенного строительства в целом по России 51,4%, а в 14 регионах РФ эта доля достигла 90–100%. Это в основном то самое любимое Дмитрием Медведевым малоэтажное строительство с минимальным применением металла.

Жилищное строительство старого образца – панельных домов на основе ЖБИ – продолжает терять свои позиции. Поставки металла на классические предприятия стройиндустрии – предприятия ДСК и ЖБИ – по итогам четырех месяцев 2013 г. опять сократились (-11,3%).

В целом отметим, что эпоха «точечной и лепешечной» застройки Москвы и других крупных городов завершается. Это относится как к жилым небоскребам, так и к огромным коммерческим центрам – особо металлоемким при сооружении. Для подобных проектов, парковок автотранспорта и дорог рядом просто закончилась земля.

Более того, в стране накапливается построенное и сданное, но нераспроданное жилье. Что, помимо прочих причин, неуклонно сокращает объем частных инвестиций в стройиндустрию. Государственные инвестиции в объекты саммита АТЭС-2012 и сочинской Олимпиады-2014 практически завершены, в «Роснано», Сколково и прочие объекты «новой Москвы» – практически заморожены.

В повестке дня федерального бюджета сейчас осталась только одна крупная и металлоемкая строительная программа – «Развитие транспортной системы России до 2015 г.». При ее утверждении в мае 2008 г. Владимир Путин заявил, что «речь идет о самой масштабной из всех инвестиционных программ, когда-либо принимавшихся российским правительством». «Объем ее финансирования превысит 13 трлн руб., в том числе 4,7 трлн поступит из федерального бюджета», – сообщил тогда российский премьер.

Спустя пять лет стало очевидно, что инвестиции в рамках государственно-частного партнерства в эту программу практически не поступают. Свою долю «тянет и вытянуть не может» только российский бюджет. Метод классический – деление финансирования по регионам, по годам и по отдельным согласованным стройкам. В процессе этого деления денег, естественно, не хватает, поэтому 16 мая текущего года правительство РФ продлило программу на период до 2020 г. «ввиду недостатка финансирования».

Однако «организационный процесс» идет уже давно. К примеру, среди последних согласованных проектов – аэропортовый комплекс «Южный» в Ростовской области. Его хотят построить к чемпионату мира по футболу 2018 г. за 27,4 млрд руб., но в 2013 г. финансирование (430,5 млн руб.) открыто только проектировщикам.

Пошла корректировка планов вялотекущих работ на высокоскоростной трассе Москва – Санкт-Петербург через знаменитый Химкинский лес.

Напомним, что проект получил банковский кредит в размере 29,2 млрд руб. и обещание 23 млрд руб. из федерального инвестфонда.

Продолжаются в этом году работы (углубление дна) в новом морском порту Сабетта на полуострове Ямал. Его ввод планируется в 2016 г., а на его строительство из федерального бюджета будет выделено 47,2 млрд руб. Внебюджетные средства, которые поступят из «Газпрома», составят еще 25,9 млрд руб.

Другие проекты «Развития транспортной системы России до 2015 г.», как правило, менее масштабны, причем задерживаются как в финансировании, так и в реализации. Чаще всего они застревают на этапе корректировок и согласований, крайне удобном для «отката и распила» в пользу чиновников.

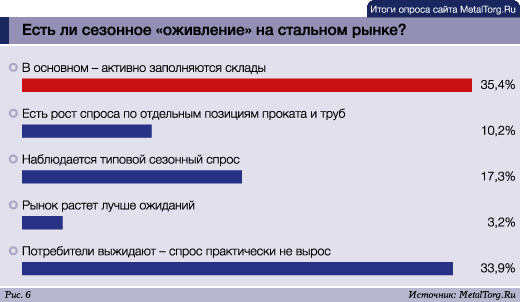

Металлоемкость того, что делается за федеральные деньги, сейчас сравнительно невелика. Единственное исключение – активизировавшееся мостостроение на трассах некоторых развязок и дорог. В итоге начало строительного сезона в России в 2013 г. заметила только пятая часть участников этого рынка (рис. 6).

Поэтому металл и задерживается сейчас на складах металлургов и металлотрейдеров. И дело не в том, что строители не успевают за растущим российским производством металлопроката, труб или цемента. Просто до них хронически не доходит нужное финансирование. Частные инвестиции сейчас чаще уходят за рубеж, нежели в российскую стройиндустрию.

Почему – вам и без нас известно. |