Магнетизм не для всех

Глава Европейской ассоциации производителей стали (Eurofer) Гордон Моффат 17 февраля сообщил, что его организация обратится в Еврокомиссию с заявлением о демпинге и субсидировании экспорта электротехнической стали из России. По его словам, дело находится «в продвинутой стадии» и заявление о начале расследования будет подано в течение года.

В этом заявлении любопытно то, что это очередное дежавю, т.е. повторение пройденного, для ЕС. С 1995 г. случался и ввод европейских ограничений для российской стали, но уже бывал и их «откат». К примеру, 23 мая 2008 г. Совет ЕС прекратил действие антидемпинговой пошлины на импорт анизотропной электротехнической стали производства Новолипецкого меткомбината (НЛМК) в размере 11,5%. Кстати, на объемы поставок трансформаторной стали из РФ в Европу подобное законотворчество чиновников особенно не повлияло. Иное дело – кризис сбыта 2008–2009 гг., который на несколько месяцев полностью остановил выпуск этой продукции на крупнейшем производстве в РФ – непосредственно на площадке НЛМК. И существенно снизил ее выпуск на мощностях ЧерМК «Северсталь» и «ВИЗ-Стали».

Впрочем, дурной бюрократический пример оказался заразителен. В декабре 2009 г. с подачи Wuhan Iron & Steel Group и Baosteel Group производителей электротехнической стали РФ и США обвинил в демпинге (!) даже Китай. И ввел быстрым решением Минторга КНР таможенную пошлину от 4,6% (для НЛМК) до 25% для российских компаний и пошлину в размере 10,7–25% для американских компаний. Так что переориентация части экспорта проката электротехнической стали на китайский рынок нашим металлургам не удалась. Чего, в общем-то, и добивался Китай, стремительно развивавший аналогичное собственное производство.

Почему так широк (от США до Китая) спектр борьбы за эту продукцию? И каковы российские интересы на этом рынке? Попробуем разобраться…

Выгодный «магнитный передел»

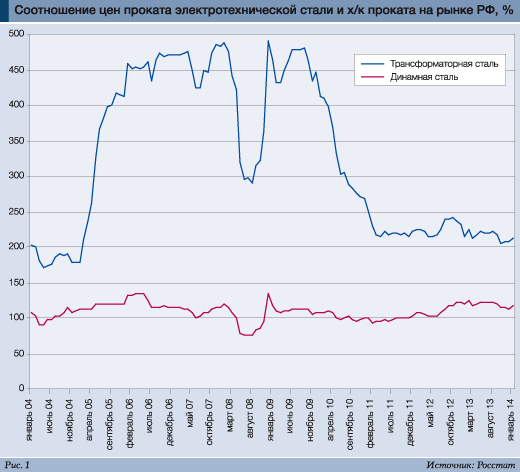

Два массовых вида электро-технической стали (динамная и трансформаторная) выпускаются в форме тонколистового плоского проката. Это специфическая (начиная с технологии выплавки стали) продукция, цены которой сравнительно высоки (рис. 1).

Динамная сталь – это, как правило, изотропная высоколегированная кремнием сталь, поставляемая в виде х/к рулонного проката толщиной 0,25–1 мм. Используется преимущественно для производства статоров и роторов электродвигателей и генераторов.

Технологически цены такого металлопроката на 5–10% выше, чем у аналогичного х/к рулона. Причем в производстве его в РФ долгие годы была заметна конкуренция ЧерМК «Северсталь» и НЛМК.

Современная трансформаторная сталь – много более технологичная продукция. Чаще всего она выпускается в виде тонколистового (0,15–0,5 мм) проката с выраженной анизотропией (направленной структурой) и электроизолированной поверхностью.

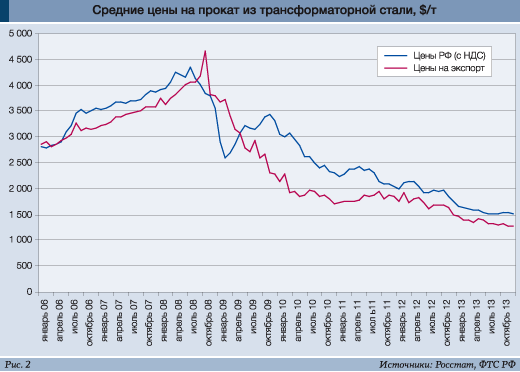

Инновационные разработки в этом направлении продолжаются, поскольку повышают магнитные свойства проката и снижают потери в электрических трансформаторах, где он чаще всего применяется. Стоимость такого проката в 2–3 раза выше, чем у рядового х/к рулона, причем в 2007–2010 гг. она была весьма нестабильной (рис. 2).

Связь заметного взлета цен с некоторой монополизацией этого производства в группе НЛМК (с покупкой в 2006 г. завода ООО «ВИЗ-Сталь» за $550 млн) не вполне очевидна.

Дестабилизация (в первую волну мирового кризиса) произошла на многих рынках, что отразилось как на внутренних, так и на экспортных ценах проката из трансформаторной стали. Как и «таможенные войны», о которых мы уже писали выше.

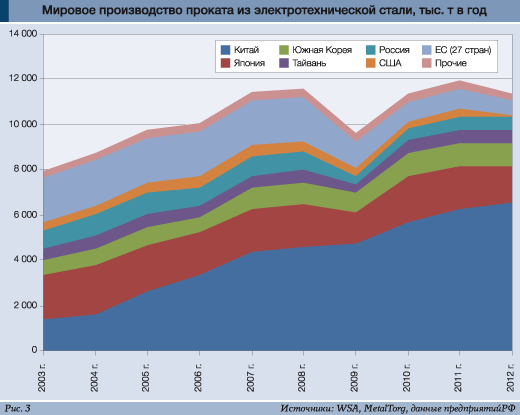

Но перераспределение производства электротехнической стали как в России, так и во всем мире за последнее десятилетие произошло более чем ощутимое. Приведем динамику основных производств по данным World Steel Association (WSA), дополнив их цифрами по России (рис. 3).

Первое, что бросается в глаза, – удивительно быстрый рост производства проката электротехнических сталей в Китае. За 10 лет его объемы выросли более чем в 4,6 раза (до уровня около 7 млн т в год) и сейчас обеспечивают более 61% мирового производства такой металлопродукции.

Причем импорт и экспорт кремнистой, т.е. электротехнической, стали (в 2013 г. 49 тыс. и 21 тыс. т соответственно) погоды на китайском рынке не делают. Более 99,5% этого металлопроката Китай потребляет сам!

Рост производства электротехнической стали (как и электрических машин, трансформаторов и т.п. продукции) в КНР произошел прежде всего за счет ЕС и США. За 10 лет аналогичное европейское производство обвалилось втрое, а американское – в 6 раз.

Вторым производителем в мире со спадом на 18% осталась Япония. А помимо КНР в заметном позитиве только Южная Корея и Тайвань.

Российские позиции

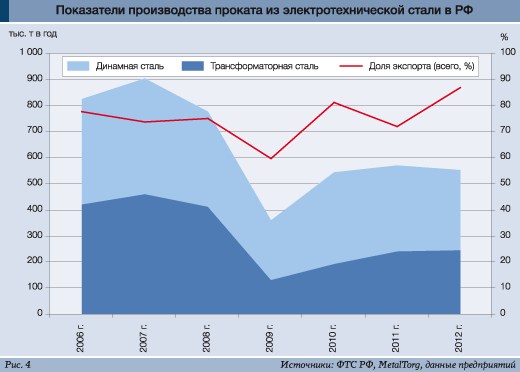

Россия за 10 лет сократила производство электротехнической стали на 29%, до уровня около 550 тыс. т, став 5-м мировым производителем с долей рынка в 5,1%. Это почти в 10 раз больше, чем объемы США в 2012 г., но особой уверенности у наших металлургов текущая ситуация не вызывает. Подавляющая часть этой продукции по-прежнему отгружается из РФ на экспорт (рис. 4).

Внутри РФ прошла заметная (до признаков монополии) консолидация производства. Почти весь выпуск металлопроката из электротехнической стали (около 90%) сосредоточился в группе НЛМК (на липецкой и верх-исетской площадках). Причем растет специализация: «ВИЗ-Сталь» все больше выпускает трансформаторную сталь, а НЛМК – динамную.

ЧерМК «Северсталь», выпустивший в 2004 г. рекордный объем динамной стали (почти 300 тыс. т), сейчас на порядок сократил объемы этого производства и прекратил публикацию отчетности по данному виду продукции. Это явный признак неблагополучия или проигрыша в конкурентной борьбе с НЛМК.

Другие малые производства электротехнической стали в РФ – на Щелковском метзаводе, Магнитогорском калибровочном заводе («ММК-Метиз» группы ММК) и на Ашинском метзаводе (АМЗ) – прекращены или становятся малозаметными. Особенно обиден спад в уральской Аше, поскольку АМЗ был пионером производства как проката из аморфных магнитных сплавов в нашей стране, так и готовых магнитопроводов на их основе. Однако это инновационное производство, созданное еще в СССР, практически не модернизировалось. Зарубежные конкуренты ушли вперед, освоив выпуск проката шириной до 250 мм (вместо 80 мм на АМЗ), улучшили магнитные свойства таких наносплавов и т.п. В результате заметные и дорогие (до $8200 за т) экспортные отгрузки АМЗ в последние годы сократились в несколько раз (до стоимости около $1,4 млн в год).

Сейчас благополучие российского производства электротехнических сталей прежде всего обеспечивает экспорт «ВИЗ-Стали» и НЛМК (на $180 млн и $72 млн в 2013 г. соответственно). Однако он в несколько раз ниже, чем в докризисные времена, причем сохраняет тенденцию спада.

Остается задача сохранить его в текущем году. Она совсем непростая, поскольку главные покупатели российского электротехнического проката – не только Италия и Турция, но еще Германия и США. А на пятой позиции не кто-нибудь, а беспокойная Украина…

|