Политика трубозамещения?

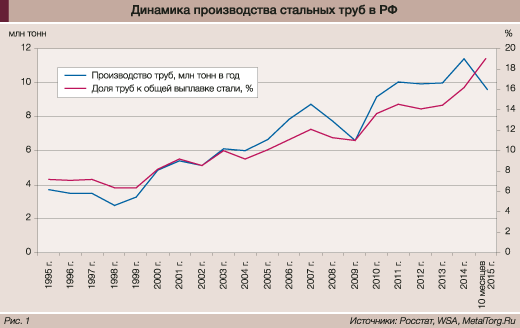

Последние два десятилетия российский выпуск стальных труб развивался опережающими металлургию темпами и вырос практически втрое. Россия вышла на 2-е место в мире по этому производству, уступая только Китаю. Также почти втрое выросла доля российской стали, перерабатываемой в трубную продукцию (рис. 1).

Тенденция позитивного развития трубной отрасли в РФ, на первый взгляд, сохранилась и в текущем году.

По данным Росстата, выпуск стали в РФ за 10 месяцев 2015 года снизился до 58,1 млн т, а готового проката – до 50,5 млн т. Это ниже, чем годом ранее, на 0,9 и 0,6% соответственно. Зато российское производство труб не только не снизилось, а даже, наоборот, выросло на 4,1%, до 9,6 млн т. Доля переработки выпущенной российской стали в трубную продукцию по итогам 10 месяцев текущего года впервые превысила 19%.

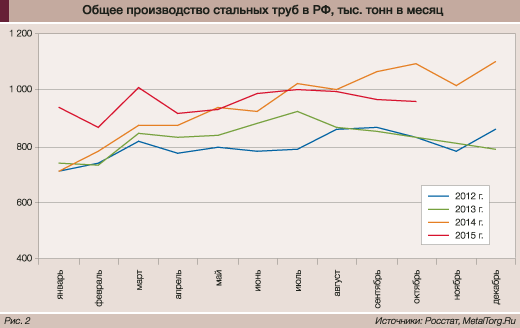

Но осенью 2015 года благополучие российской трубной промышленности пошатнулось. Ее все же настиг текущий экономический кризис. Начиная с сентября показатели объемов производства в отрасли двинулись вниз (рис. 2).

По сообщению Росстата, в октябре текущего года выпуск труб в РФ снизился на 8,9% к октябрю 2014 года и на 0,3% по сравнению с предыдущим месяцем, хотя сравнение показателей тоннажа (по данным того же Росстата) дает несколько иные цифры. Но в любом варианте это явный спад, причем весьма заметный к пиковому уровню трубного производства годом ранее.

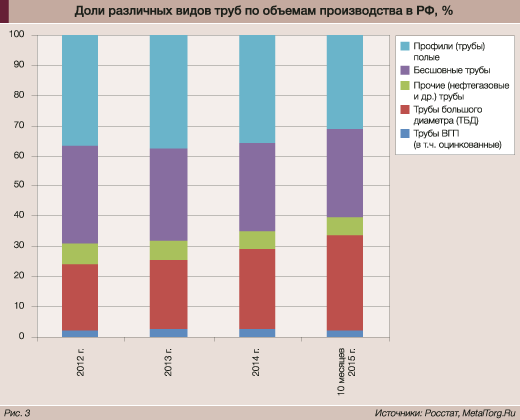

Поэтому полезно подробнее проанализировать, какие трубные производства России и какие потребители обеспечили достигнутый в отрасли рост. И кто из них станет первыми претендентами на перепроизводство и спад в текущем кризисном периоде. Отметим, что по объемам выпуска основных труб (в тоннах) в РФ и по их долям на рынке вырисовывается весьма красноречивая картина (рис. 3).

Оказывается, что в последние годы львиную долю производства российских труб обеспечивает выпуск трех групп наиболее массовой продукции.

Во-первых, сравнительно стабильную, но падающую долю занимает производство бесшовных труб нефтегазового сортамента и других ответственных (по прочности и коррозионной стойкости) применений. По итогам 2014 года и 10 месяцев 2015 года их доля в общем тоннаже выпуска стальных труб в РФ снизилась до 29,3%, но по суммарной стоимости доля этой группы по-прежнему близка к трети рынка.

Быстрее всего в текущем году сокращается доля производства группы, обозначенной Росстатом как «трубы и профили полые (с открытым швом или сварные)…», которую мы неохотно относим к трубам вообще. Фактически – это огромная группа прямоугольных и квадратных полых профилей, которые в последнее десятилетие нашли широкое применение в качестве несущих строительных металлоконструкций.

О взлете этого производства мы подробно писали в статье «Профильные трубы вне конкуренции» от 4 апреля 2013 года.

Пик производства строительных профилей (труб) в РФ пришелся на 2014 год, когда оно достигло 4,062 млн т, обогнав по объемам все прочие виды стальных труб. Однако в 2015 году началось резкое снижение. По итогам 10 месяцев спад выпуска металлопродукции этой группы составил 11,7% в годовом сравнении, причем в октябре он ускорился до 17,5%. И есть опасения, что это только первая реакция на заметное сокращение спроса стройиндустрии РФ.

Это, кстати, подтверждается опережающим торможением производства водогазопроводных (ВГП) труб, не столь массовых, как профили, но широко применяемых в российском жилищном строительстве. По итогам 10 месяцев спад выпуска ВГП труб составил 12,7%, до 206 тыс. т, а по итогам октября – 25,1% к уровням годовой давности.

Но еще более интересно развивается ситуация в третьей и наиболее известной группе отраслевой продукции – выпуске труб большого диаметра (ТБД, диаметром более 480/406 мм), в частности предназначенных для газопроводов «Северный/Южный/Турецкий поток», «Сила Сибири» и т.п.

За последние 15 лет мощности по производству ТБД в России (как и специального штрипса для них) выросли почти в 10 раз. Создание в РФ многих новых производств в группах ОМК (ВМЗ), «Северсталь» (ИТЗ), ТМК и ЧТПЗ общей мощностью более 3,5 млн т в год фактически привело к избытку их предложения, невзирая на полный отказ от закупок ТБД Харцызского трубного завода (Украина).

Спрос на трубы большого диаметра для газо- и нефтепроводов, о котором столько говорилось и писалось, в общем-то, не оправдал ожиданий металлургии.

К тому же он оказался весьма нестабильным. Первый пик производства российских ТБД в объеме 2,24 млн т наши трубники пережили в 2007 году. Далее последовал двухлетний откат к годовому производству чуть более 1,8 млн т. Новый рекордный взлет выпуска ТБД до 2,52 млн т в 2010 году не привел к полной загрузке мощностей и также оказался временным. Сейчас все надежды – на очередной взлет спроса в текущем, 2015 году.

По итогам 10 месяцев 2015 года он вырос на 28,8%, до рекордного объема 3,049 млн т, в основном за счет поставок основному потребителю ТБД – «Газпрому». Согласно недавнему отчету Ассоциации производителей труб, в 2015 году наши предприятия увеличат поставки ТБД для «Газпрома» в 1,5 раза по сравнению с 2014 годом, до 2 млн т. При этом из них для крупнейшего проекта – газопровода «Сила Сибири» (1-я нитка) – до конца 2015 года будет поставлено 600 тыс. т ТБД. Для проекта «Ухта – Торжок-2» в текущем году российские трубники поставят 70 тыс. т. Отмечено, что капитальные ремонты газопроводов до конца года потребуют порядка 520 тыс. т ТБД и так далее.

Та же ассоциация отмечает успехи наших трубников в части импортозамещения большинства видов труб нефтегазового сортамента. Заметна здесь и некоторая поддержка наших властей. В конце сентября 2015 года вступило в силу решение коллегии Евразийской экономической комиссии, установившее на 5 лет применение антидемпинговых пошлин в отношении ввозимых на территорию ЕАЭС китайских стальных бесшовных труб, применяемых для бурения и эксплуатации нефтяных и газовых скважин.

Размеры ставок пошлин варьируются от 12,23 до 31% от таможенной стоимости товара (в зависимости от фирмы – производителя продукции). И плюсуются к ввозным пошлинам, которые составляют от 5 до 10% в зависимости от товарного кода. Под дополнительные импортные пошлины попали насосно-компрессорные, обсадные и бурильные трубы. Растущему объему их производства в РФ (в общей сложности около 0,8 млн т в год) это импортозамещение сравнительно дорогой трубной продукции, безусловно, должно помочь. В октябре 2015 года, например, российский выпуск обсадных труб в годовом сравнении вырос на 35,7%, а насосно-компрессорных – сразу на 69,5%.

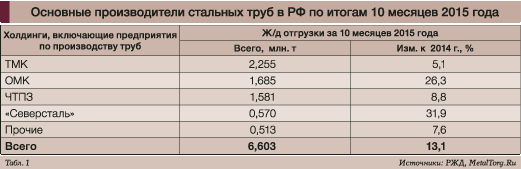

Однако общие цифры статистики по трубам в октябре испортило самое главное – российское производство труб большого диаметра: оно снизилось (в годовом сравнении) сразу на 19,1%. На статистику отгрузок основных производителей за 10 месяцев это пока существенно не повлияло – у всех крупнейших компаний она осталась позитивной (см. табл. 1).

Среди отдельных трубных заводов в небольшом минусе в текущем году по ж/д отгрузкам лишь несколько производств (СинТЗ, СевТЗ, ММК и Альметьевский ТЗ). Но более заметные потери понес ряд сравнительно малых предприятий, ориентированных на выпуск труб и профилей для строительства (Энгельсский ТЗ, Рязанский ТЗ и др.).

Исходя из статистики внешней торговли (по итогам 9 месяцев), по данным ФТС РФ, на отечественном трубном рынке продолжается процесс импортозамещения. В общей сложности поставки стальных труб в РФ за январь–сентябрь снизились на 44,9%, или 249 тыс. т. Оставшиеся объемы «погоды не делают» – ввоз 301,9 тыс. т означает, что доля импорта на российском трубном рынке упала ниже 5%.

Много большее влияние на трубную отрасль РФ оказывают поставки ее продукции на экспорт. За январь–сентябрь, по данным ФТС, он снизился в годовом сравнении на 5,7%, до 0,948 млн т. Это означает экспорт в 2015 году около 15% произведенной в РФ трубной продукции. Но главное изменение крайне негативно для наших трубников – их экспорт подешевел на 43,2%. Основная причина – смещение структуры трубного экспорта в сторону недорогой продукции, а также общий спад ее цен.

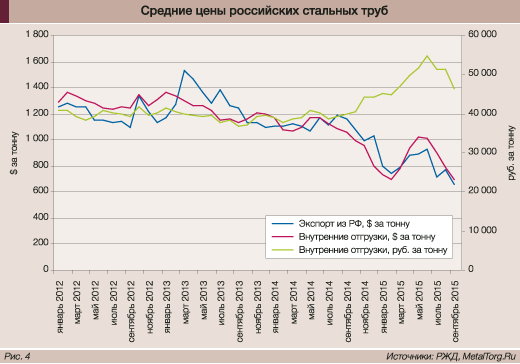

Аналогичное изменение цен (в пересчете на доллары США) произошло для стальных труб, поставляемых на внутрироссийский рынок (рис. 4).

В сентябре текущего года средние экспортные и внутренние цены труб (в долларах США) снизились в годовом сравнении на 43,02 и 34,39% соответственно. Рост внутренних цен в рублях составил 15,71% и не мог компенсировать растущие затраты трубных компаний, тем более – валютные затраты по обслуживанию значительных долгов.

Финансовые показатели трубных производств РФ явно двинулись вниз, хотя отчетность (по РСБУ и МСФО) они традиционно предпочитают публиковать по минимуму или не раскрывать. Особенно – металлургические холдинги, имеющие в своем составе трубные филиалы и «дочки».

Тем ценнее консолидированная отчетность крупнейшей трубной компании мира – ПАО «Трубная металлургическая компания» (ТМК), имеющей, помимо РФ, около половины активов за рубежом (в основном в США).

Согласно последнему отчету ТМК по МСФО, выручка компании за 9 месяцев сократилась на 29% в годовом сравнении, до $3,2 млрд. При этом чистая прибыль компании сократилась в 12,3 раза, до $3 млн. В III квартале 2015 года ТМК получила чистый убыток $74 млн против прибыли в размере $47 млн в II квартале, в основном за счет убытка от курсовых разниц в $94 млн.

Компания отмечает ухудшение структуры продаж вследствие снижения объемов реализации ТБД и сезонное снижение объема продаж (дорогих) бесшовных труб в российском дивизионе. В целом объем реализации труб ТМК в III квартале снизился на 2% по сравнению с предыдущим кварталом и составил 963 тыс. т.

При этом объем реализации бесшовных труб сократился на 5%, до 571 тыс. т. Российский дивизион ТМК за 9 месяцев 2015 года отгрузил 474 тыс. т ТБД, что на 58% выше показателя аналогичного периода 2014 года. В III квартале 2015 года объем отгрузки ТБД уменьшился на 30,5% по отношению к II кварталу и составил 131 тыс. т.

Вернемся к финансам и отметим, на наш взгляд, главное: за квартал совокупный долг ТМК сократился всего лишь на $219 млн и составил (по состоянию на 30 сентября 2015 года) $2,829 млрд. По оценке аналитиков, краткосрочные долги ТМК ($434 млн) обеспечены как денежными средствами на счетах, так и невыбранными кредитными ресурсами. Однако довольно напряженным выглядит следующий год, когда компании предстоит (помимо растущих процентов) пик выплат по долгам в размере $618 млн. Так что компания крайне нуждается в полноценном пакете заказов на свою продукцию, особенно на российском рынке.

Отметим, что ТМК не производит трубы большого диаметра для подводной прокладки газопроводов. На эти поставки больше рассчитывают Выксунский ТЗ (группа ОМК) и Ижорский ТЗ (группа «Северсталь»). Как, впрочем, и западноевропейская компания Europipe, поставившая до 75% ТБД на «Северный поток». А поставки труб ТМК «Газпрому» на строительство «Южного коридора» (который должен был продлиться в «Южный поток» или «Турецкий поток») практически завершены. По известным политическим причинам эти южные стройки заморожены, хотя «Газпром» успел заложить в траншеи и сварить около 180 тыс. т труб стоимостью до 18 млрд руб. «Полежат», – прокомментировал ситуацию представитель «Газпрома»…

Продолжается политическая схватка вокруг другого металлоемкого трубного проекта – «Северного потока – 2». Напомним, что летом уже была создана компания New European Pipeline AG для его реализации. А в состав ее акционеров вошли «Газпром», E.ON, Shell, BASF/Wintershall, OMV и ENGIE. Но в конце ноября Еврокомиссия подтвердила получение письма с просьбой о запрете этого проекта. Затормозить его хотят уже 9 стран – членов ЕС (Словакия, Польша, Чехия, Венгрия, Румыния, Эстония, Латвия, Литва и даже Греция). Болгария, кстати тоже подписалась, но вскоре отозвала свою подпись.

В итоге получается, что заметную поддержку нашим трубникам в части ТБД может оказать только один масштабный проект – газопровод «Сила Сибири». По нему наши трубники уже выиграли ряд тендеров «Газпрома», а 30 ноября газовый гигант объявил крупнейший в своей истории тендер в объеме 156 млрд руб. Победитель его начнет масштабное строительство ряда участков газопровода общей протяженностью более 820 км. А полностью «Сила Сибири» потребует поставки около 2,6 млн т ТБД. Это реальный и подкрепленный китайским финансированием спрос, если в экономику вновь не вмешается какая-либо политика, например – очередные санкции.

Хуже ситуация с финансированием прочих российских строек, многие годы обеспечивавших огромный спрос на строительные профили, ВГП трубы и многое другое. Инвестиции в строительство РФ, как внешние, так и внутренние, обвалились и никак не желают восстанавливаться. А причина вновь та же самая – непредсказуемая российская политика…

|