Нержавейка: все дороги приведут наверх?

Безумный рост цен на никель в 2007 г. заставил многих производителей нержавеющей стали задуматься, найдут ли они потребителей для своей дорожающей продукции.

В определенный момент «доплата за лигатуры», а фактически – за никель, стала превышать стоимость всех остальных составляющих цены нержавейки.

Многие производители, особенно китайские, решили пойти по самому простому пути – отказаться от применения никеля, переключившись на другие сорта нержавеющей стали. Тем более, если верить ряду исследований, многие требуемые свойства можно получить и без использования дорогостоящего никеля. Так, может быть, это выход?

Что такое «нержавейка»?

Определяющим фактом для того, чтобы сталь можно было назвать нержавеющей, является наличие в ней компонентов, которые обеспечивают формирование сплошной оксидной пленки, обладающей, к тому же, способностью в некоторой степени самовосстанавливаться при повреждении.

Причем речь, прежде всего, идет о типовых применениях металла, т. е. о стойкости в обычной внешней среде, характеризующейся повышенной влажностью.

Такую коррозионную стойкость обеспечивает легирование стали хромом. Ключевыми концентрациями хрома для стали являются 12,5 и 25%, так как коррозионная стойкость твердых растворов при легировании менее устойчивого металла (железа) более устойчивым (хромом) изменяется не непрерывно, а скачками. Резкое улучшение коррозионной стойкости происходит, когда концентрация легирующего элемента достигает 1/8 атомной доли (12,5%) или величины, кратной этому числу, т. е. 2/8 (25%), 3/8 (37,5%) и т. д. Но следует иметь в виду, что с ростом степени кратности выигрыш в свойствах все меньше. Поэтому на практике ограничиваются первыми двумя ступенями, применяя для дальнейшего увеличения коррозионной стойкости легирование другими элементами.

Однако для практического применения к стали, помимо коррозионной стойкости, предъявляется комплекс достаточно высоких требований по механическим свойствам – прочности, пластичности, износостойкости и пр., включая удобство обработки, прокатки, свариваемости и т. д. Напомним также о вариациях состава окружающей среды (например, воздействие солей) и возможности использования стали в условиях повышенных температур. В этом не последнюю роль играет кристаллическая структура нержавеющих сталей, взаимосвязанная как с технологией производства, так и с легированием. Межкристаллитная, а то и точечная коррозия, зачастую определяет конечную стойкость и прочность стальных изделий.

Только устойчивость к расширенному комплексу внешних воздействий позволяет говорить об универсальных нержавеющих сталях. И при их создании обойтись без никеля не получается.

Группа хромоникелевых сталей с аустенитной структурой, впервые созданных немецкой компанией «Крупп» в 1909 г., почти столетие находит самое широкое применение. Классическим представителем этих сталей можно считать марку AISI 304 (отечественный аналог – 08Х18Н10).

Куда движется рынок?

Цены на сталь марок 304 (302) давно являются основным показателем конъюнктуры рынка нержавеющих сталей. Причем независимо от значительных ее колебаний в последние годы.

Не сбылась, например, угроза сокращения производства, возникнувшая в конце 2005 г., на фоне снижения цен почти на 30%. А рост цен начала 2006 г. (рис. 1), казалось, только усилит положение производителей нержавейки.

Однако рост цен на никель (т. е. и на нержавеющую сталь), стартовавший во второй половине 2006 г., оказался неожиданно мощным. Это заставило производителей задуматься на очень неприятную тему: а примут ли потребители соответствующий рост цен на их продукцию? Причем чем выше росли цены, тем сильнее крепла уверенность, что легкой жизни ни у продавцов, ни у покупателей этой продукции не будет.

Некоторое время у производителей хватало внутренних ресурсов, чтобы сдерживать рост цен на свою продукцию. Однако майские рекорды цен никеля в 2007 г. создали ситуацию, когда все резервы были исчерпаны (рис. 2, 3).

В момент пиковых цен на никель себестоимость сырья превзошла цены готовой продукции даже без учета технологических затрат. Производство хромоникелевых нержавеющих сталей стало убыточным.

Поскольку потребитель не принимал очередного роста цен на конечную продукцию, то ряд производителей (в США и ЕС) был вынужден сокращать объемы производства. Ряд из них (в КНР) увеличил применение менее качественного сырья – никелевого чугуна. А ряд азиатских компаний ускоренными темпами расширил производство безникелевых сталей. Даже специалисты западных фирм заговорили об их перспективности, аргументируя пользу такого шага тем, что феррохром – гораздо более дешевое и предсказуемое сырье.

Без никеля?

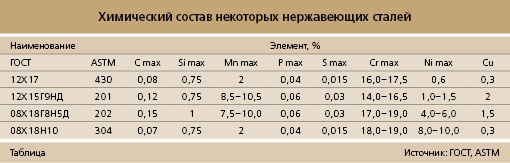

Наибольшими объемами среди альтернативных нержавеющих сталей в мире выпускаются марки AISI 201/202 и AISI 430 по стандартам США (иначе – стали серий 200 и 400). Строго говоря, это не безникелевые сплавы, а стали, весьма экономно легированные никелем (таблица).

В лучшей (но более дорогой) из альтернатив – стали AISI 202 – за счет повышенного содержания марганца концентрация никеля снижена по сравнению с 304-й сталью в 2 раза, что позволило ей стать на $1000–1500 дешевле, а в период рекордных цен на никель – дешевле на $2500. Стали марок AISI 201 и AISI 430 дешевле 202-й на аналогичную сумму, но достигается это уже за счет существенного снижения потребительских свойств.

Сталь AISI 430 оказывается самой привлекательной по цене – вдвое и более дешевле классической 300-й серии. Но даже производители вынуждены были признать, что область ее использования фактически ограничена бытовыми применениями. При высоких и низких температурах она уступает хромоникелевым сталям по механическим свойствам в разы, крайне ограниченно свариваема, ограниченно же коррозионно-стойкая, при применении в морском климате требует осторожности (?) и многое, многое другое.

Тем не менее весной 2007 г. многие крупные производители нержавеющих сталей, такие как Posco, BNG Steel, Hyundai Steel, заявили о намерении серьезно увеличить производство безникелевых сортов нержавеющих сталей, сократив выпуск нержавейки 300-й серии. В планах южнокорейской Posco, например, говорилось о пятикратном росте производства безникелевых сталей.

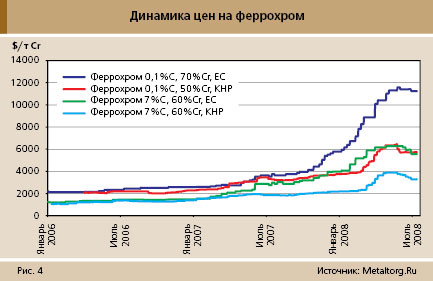

Однако Китай как крупнейший мировой производитель нержавеющих сталей вновь уверенно опередил своих соседей и прочих конкурентов. Дешевая китайская нержавейка серий 200 и 400 и прочая «блестящая» стальная продукция начала завоевывать мировой рынок. И вновь китайский фактор оказался решающим для цен. На этот раз – на феррохром (рис. 4).

Быстрый рост спроса на хром, даже при относительном общем снижении темпов роста производства нержавеющей стали в 2007 г. до 2%, оказался гораздо больше возможностей по наращиванию его производства.

Импорт феррохрома в Китай за 2007 г. вырос вдвое, до 1,4 млн т. К весне следующего года прогнозируемый объем импорта в годовом исчислении приблизился к уровню в 1,7 млн т. А по прогнозу Kermas, в общей сложности в 2008 г. он превысит 2 млн т. При этом стремительно ухудшающаяся ситуация с энергоснабжением в основных регионах – производителях феррохрома резко ограничила объем его поставок на мировой рынок.

В ЮАР, которая обеспечивает треть китайского импорта феррохрома, государственная энергетическая компания Eskom в разгар энергокризиса потребовала не только остановить производство феррохрома вообще, но и не строить никаких новых мощностей.

Прекращение подачи электричества на хромовые рудники в ЮАР означало полный паралич производства – подавляющее большинство шахт являются подземными, и без электроснабжения работать не могут, объясняла потребителям одна из крупнейших компаний мира – Xstrata, когда объявляла форс-мажор на поставки.

Подлили масла в огонь производственные проблемы: на заводе Ferrometals, принадлежащем Samancor, в феврале 2008 г. произошел взрыв печи, который остановил предприятие на несколько месяцев.

Результатом столь богатого на события начала 2008 г. стал рост цен на европейском рынке практически вдвое (рис. 4), причем торговцы сообщали об уникальной ситуации – сближении цен при реальных сделках на разные сорта феррохрома. Потребитель готов был покупать любой хром и его сплавы, только бы не прекратить производство нержавейки и не сорвать имеющиеся контракты.

Другая, альтернативная никелю лигатура – марганец – вела себя аналогично хрому. Экономически причины роста цен на марганцевые сплавы не так давно были разобраны в нашей статье «Ферросплавный взлет».

Остальные лигатуры, позволяющие несколько «подтянуть» механические свойства экономичных нержавеющих сталей, или много дороже, или малоэффективны в качестве замены никелю. Они традиционно применяются только в качестве микродобавок, влияющих на структуру сталей. Причем молибден и ванадий в последнее время уверенно растут в цене.

А никель, кстати, ведет себя абсолютно противоположно хрому, марганцу и другим альтернативным лигатурам. После достижения рекордов (свыше $50000 за т) цены на никель быстро упали падали вниз, а к середине лета 2008 г. «пробили» уровень менее $21000 за т.

Ситуация с сырьем для производства нержавеющих сталей за год принципиально изменилась.

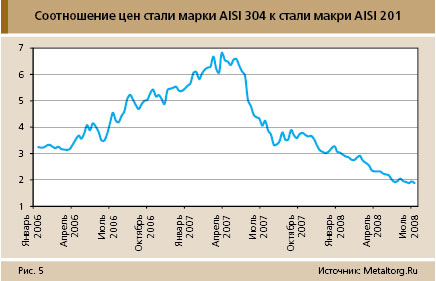

Показательно сообщение южнокорейской компании Posco – крупного поставщика нержавейки на мировой рынок, озвученное 5 июня. Компания сообщила, что «некоторые трейдеры продавали на рынке нержавеющую сталь от Posco серии 200 (без легирования никелем) как серию 300. Это портит репутацию компании, поэтому наша компания решила прекратить производство нержавеющей стали серии 200», заявил руководитель Posco. Рынок нержавейки столкнулся с откровенным и массовым жульничеством…

Однако главным для решения Posco стало, конечно же, заметное изменение цен и рыночной конъюнктуры. Соотношение цен 304-й и 201-й нержавеющих сталей в 2008 г. упало ниже, чем было до «отречения от никеля» (рис. 5).

А если говорить о 202-й марке, то разница в цене сократилась до 20%.

Причем спад этого «разрыва» произошел с обеих сторон: как за счет снижения цен классических нержавеек, так и за счет роста цен альтернативных марок.

В такой ситуации многие потребители предпочли вернуться к немного более дорогой, но гораздо более качественной хромоникелевой нержавеющей стали.

Реалии и перспективы

В части нержавеющей стали мировая промышленность год-два назад оказалась перед выбором – использовать дорогой, но более качественный продукт, или более дешевый, но существенно потеряв в качестве. Причем изменение ситуации было спровоцировано абсолютно не производственными факторами, а спекулятивной биржевой игрой. Ряд финансовых структур (банков, хежд-фондов и т.п.) «вложился» в никель, разогнав цены не него. Далее – сбросил свои резервы, естественно, «обвалив» и стоимость этого металла.

Вся цепочка реальной индустрии, от горнорудной отрасли и металлургии до потребителей нержавейки, попыталась отреагировать на эти изменения, но оперативно этого сделать не смогла. Более того, не может сделать этого до сих пор, поскольку за спекулятивной игрой «угнаться» промышленность никогда не сможет.

С тех пор ситуация изменилась, но далеко не в лучшую сторону. Рынок дестабилизирован, а выбор продукции уже исчез, оставив потребителям только эфемерную возможность полностью отказаться от нержавейки. Фактически попытка обойтись без никеля провалилась, однако его «справедливая» цена абсолютно неясна. Мы уверены, что в существующих условиях новый виток роста цен на никель неизбежен. Но он явно и надолго отложен, поскольку финансовые институты мира сейчас заняты не инвестициями, а решением более острых проблем, начавшихся с кризиса американской ипотеки.

Марганец и другие альтернативы никелю, которые должны были «принять на себя удар», с ростом спроса выросли в цене, сделав соответствующие стали и сплавы слабо конкурентоспособными. Утешает только то, что марганец не торгуется на LME и имеет солидные объемы производства/потребления. Простых способов поиграть на его ценах нет, поэтому ситуация с ним более предсказуема, как и с хромом. Это плавный рост цен, ввиду плавного роста потребления и дефицита рудных ресурсов.

В целом отметим еще одну четкую тенденцию. В современном высокотехнологичном мире для перехода на альтернативную сталь, металл, сплав (или топливо, сырье, продукты – нужное подчеркнуть) недостаточно одного желания – необходим долгий, затратный и осмысленный процесс подготовки сырьевых ресурсов. Добывающая промышленность не в состоянии предугадывать желания потребителей. Но вкладываться в добычу сырья, которое пока не востребовано, тоже никто не торопится.

Во всемирной системе ценностей, где во главу угла поставлен рост потребления, при истощении прежнего источника естественным выглядит поиск нового. В результате ситуация движется по спирали: растет потребление – дорожает товар – дорожает сырье – потребитель ищет альтернативный товар – дорожает альтернативное сырье… По этой спирали мировая промышленность движется уже много лет. Только никто не ожидал, что ее витки будут становиться все меньше и меньше, делая самым дефицитным товаром время. Из-за нехватки последнего поиск альтернативы больше напоминает бег по углям… |