Мировой рынок металлов: между кризисами

Последняя обзорная статья по рынку всех промышленных и инвестиционных металлов у нас вышла более 5 лет назад. С тех пор мировая промышленность успела пережить и отчаянный рост цен 2007–2008 гг., и кризисный спад, и даже краткий период «ренессанса». Сейчас же всем понятно, что эпоха взрывного роста цен уже позади. Программа максимум для многих отраслей – не пасть под ударом ожидаемой второй волны кризиса. А пока медленно, шаг за шагом, черная и цветная металлургия пытается нарастить свои производственные и финансовые показатели. Некоторые производства металлов – хотя бы сохранить. Вот итоги общих усилий мы и попытаемся оценить в этой статье.

Тенденции

Наилучшей базой для сравнения металлов является предкризисный 2007 г. Ориентируясь на него, легче всего понять, как они и их производители пережили прошедшую пятилетку.

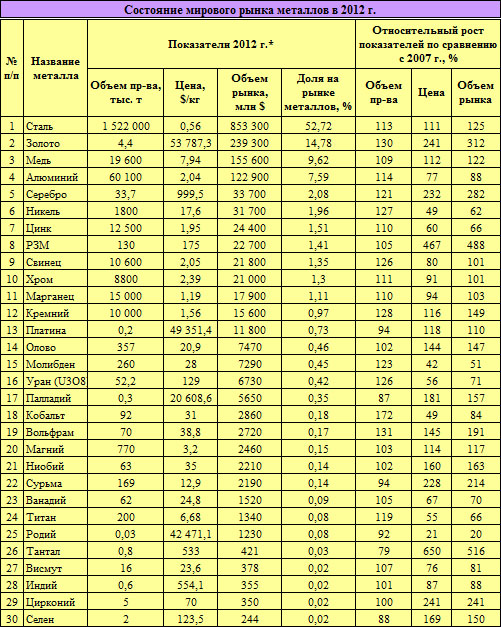

Объемы производства в статье указываются для рафинированных металлов, включая результаты переработки лома, либо приведены по содержанию металла в полуфабрикатах, если последние применяются в металлургии. Цены также даны либо для рафинированного металла, либо, если основное применение в металлургии находят его полуфабрикаты, в пересчете на содержание чистого металла. Исключение – марганец, для которого объемы и цены приведены по ферросплавам. Рынок стали (черных металлов) указан без учета лома.

По результатам «в целом» мировой рынок металлов за 5 лет вырос на 28%, что можно назвать неплохим результатом и даже получить оптимистичные 5,6% среднегодового роста.

Что примечательно, темпы роста рынок черных и цветных металлов оказались весьма схожими с небольшим преимуществом цветных за счет большей спекулятивной составляющей. Так, стальной рынок, составляя более половины всего рынка металлов, показал 25% роста за 5 лет (табл. 1). В то же время стоит отметить, что по нашим оценкам, он сократится в 2012 г. на 14% по сравнению с 2011 г. и на 17% – по сравнению с 2008 г. Цветные же металлы при суммарном росте по сравнению с 2007 г. на 31% демонстрируют спад на 9% только в последний год.

При изучении таблицы бросается в глаза явно оформившаяся тройка лидеров среди цветных металлов с объемом рынка более $100 млрд – золото, медь и алюминий. Стоящее сразу за ними серебро уступает «небесному металлу» по данному показателю втрое. Невольно возникает вопрос: считать ли все еще медь с алюминием промышленными металлами или пора уже относить к средствам накопления?

Биржевые цветные металлы

Главная тенденция последних лет – в ежедневных новостях о колебаниях биржевых цен на цветные металлы все меньше металлов и все больше биржи. Если до кризиса аналитики нечасто вспоминали разве что про свинец, то сейчас упоминание любого металла, кроме меди и алюминия, происходит только в случае чего-то совсем экстраординарного.

Причина проста – главные игроки на этом рынке теперь не производители и покупатели «живого» металла, а банки и инвестфонды. Их стараниями около 70% биржевого оборота приходится на медь и алюминий, причем металл уже не покидает склады биржи вовсе. На то, чтобы получить купленный металл, тем, кому «повезло» работать со складом в Детройте, осенью 2012 г. предлагалось подождать 360 дней. «Лист ожидания» склада в голландском Флиссингене был заполнен на 400 дней вперед. Немудрено, что премии за поставку реального, осязаемого металла в таких условиях активно росли.

Впрочем, даже этот полученный металл, доплывший до главного потребителя – Китая, в производство попадал далеко не всегда. По оценкам банкиров и торговцев, на таможенных складах в КНР к концу ноября 2012 г. лежало более 800 тыс. т меди – в 3,5 раза больше, чем в начале года, и в 2–2,5 раза больше, чем в ноябре 2011 г. Плюс к этому 200 тыс. т на складах Шанхайской биржи и неопределенное количество – на складах Бюро госрезерва КНР, которое регулярно поддерживает отечественного производителя, выкупая дешевеющую продукцию.

Что же касается остальных биржевых металлов, роль реальных потребителей в торгах ими тоже не особенно высока. Зато чем меньше рынок, тем больше влияние одного или нескольких игроков. Классическим примером такой ситуации является торговля оловом, в которой регулярно 70–90% всех открытых позиций на Лондонской бирже металлов принадлежат одному участнику. Разумеется, при таком положении вещей вопрос увеличения или сокращения добычи этого металла влияния на цены практически не оказывает. Но «глобально», если рассматривать динамику за несколько лет, цены все еще взаимосвязаны с реальным спросом (рис. 1).

Так, алюминий, никель и цинк явно сейчас не в моде. На рынок алюминия давят значительные запасы на складах и субсидирование производителей этого металла в Китае, которые по законам рынка давно должны были бы остановиться, но продолжают поставлять металл. Никель страдает от весьма неважного состояния главного потребителя – производителей нержавейки, которые после кризиса так и не смогли восстановить объемы сбыта своей продукции. Рынок же цинка и вовсе может похвастаться наибольшими объемами перепроизводства в отрасли – в последние годы они стабильно выше...

...

...

Извините!

Доступ к полному тексту настоящего материала

имеют только подписчики.

|

С 01.02.2004 тестовый доступ для зарегистрированных пользователей прекращен.

Оформить подписку Внимание!!! Копирование, перепечатка или распространение иным образом материалов, размещенных в разделах "Аналитика" сайта MetalTorg.Ru, возможна только с письменного разрешения редакции © |