Цветные перспективы импортозамещения (Часть I).

Все последние месяцы российские чиновники и телевидение объясняют, как исключительно благодаря санкциям и контрсанкциям набирает силу такое явление, как импортозамещение. Отечественные производители наконец-то получили доступ к кошелькам потребителей, ранее упорно голосовавших рублем за импортную продукцию, и вот-вот развернутся во всю мощь. Потоком идут репортажи то о создании уникального и дешевого отечественного 3D-принтера, то о необыкновенных смартфонах с греческими и таежными названиями, то о стопроцентно безопасной отечественной операционной системе.

Теоретически сильнее всего устранение иностранных конкурентов должно быть ощутимо в секторе сложной техники, российские производители которой традиционно сосредоточены на обслуживании пестуемого властями оборонно-промышленного комплекса. А он – один из основных отечественных потребителей широкого спектра цветных и редких металлов. Поэтому оставим в этот раз в стороне массовые алюминий, медь и никель и займемся всеми остальными.

Титан

Как определить, какой из металлов представляет наибольший интерес с точки зрения замещения импорта на российскую продукцию? Мы пошли простейшим путем, оценив, по данным Федеральной таможенной службы РФ (ФТС РФ), ежегодную стоимость импорта каждого. Заодно оценили и показатели экспорта, что позволило несколько прояснить ситуацию с приоритетами наших производителей.

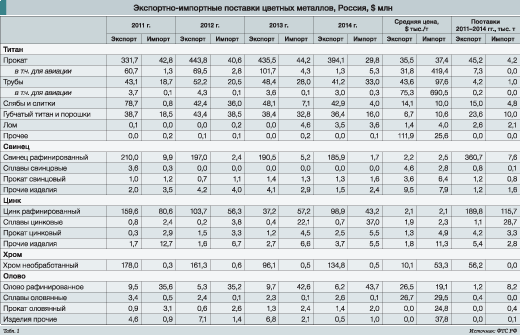

Максимальный объем и импорта, и экспорта в денежном выражении среди цветных металлов приходится на титан (табл. 1).

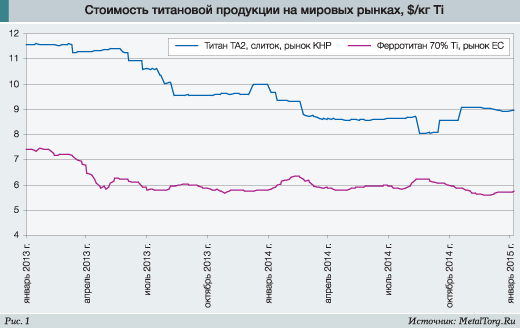

Стоимость металлического титана в последние годы постепенно идет вниз, хотя котировки ферротитана с весны 2013 г. практически «топчутся на месте» (рис. 1).

Единственный производитель титана в нашей стране – «ВСМПО-Ависма». Компания активно экспортирует свою продукцию, преимущественно в виде различных полуфабрикатов: плит, прутков, полос, профилей и т.д.

Значительные количества поставок приходятся на различную трубную продукцию. Доля простейшего передела – слябов, губчатого титана – около 15–20% по стоимости и 40–50% по тоннажу, что для российской компании уже неплохой результат. К сожалению, доля действительно сложного и дорогого проката авиационного назначения в продажах всего проката обычно составляла те же 15–20%.

А в 2014 г. поставки этого проката внезапно и вовсе сократились на два порядка. Точнее, они полностью исчезли в западном направлении. США, Великобритания, Германия, Израиль, Франция и другие страны, торговля с которыми в 2013 г. принесла $87 млн выручки, в 2014 г. не купили у нас ни одной тонны титановой продукции авиационного назначения. Осталось только ближнее зарубежье: Украина, Молдавия и Беларусь.

Напрашивается вывод о санкциях, но мы полагаем, что скорее речь идет об очередном изменении таможенной отчетности и перемещении ряда дорогих изделий в иные разделы. Ведь поставки неавиационного титанового проката в те же США или Германию шли как ни в чем не бывало.

С импортом ситуация понятнее. Поставки титанового проката к нам в 2014 г. сократились примерно на треть, но изделий авиационного применения это не коснулось. Их, напротив, ввезли на $5,3 млн (+23%). Поставки титановых труб тоже не сокращаются. Хотя вместе обоих видов товаров Россия получила смешные 7,3 т, цены этой продукции десятикратно выше экспортируемой аналогичной. Что говорит о существенной разнице в качестве и степени приближенности изделий к запросам конечного потребителя.

Меньшая, но ощутимая разница в средней стоимости импортных и отечественных товаров одной группы видна в отношении труб, порошков, губчатого титана и даже почему-то лома.

Очевидно, что простор для импортозамещения здесь неплохой. Потенциальный объем рынка – $80–100 млн в год, примерно 5% выручки «ВСМПО-Ависма» за 2014 г. Для занятия ниши требуется повышение качества продукции, стабильности характеристик и освоение новых технологий. В отличие от многих других российских производств, ВСМПО делает шаги в этом направлении.

В начале 2014 г. компания получила положительное заключение госэкспертизы на проект строительства новой технологической нитки по переработке губчатого титана ответственного применения (роторного качества).

Основное оборудование для измельчения губчатого титана уже находится в изготовлении, строительство в металлургическом цехе планируется завершить в 2016 г. Проект предусматривает увеличение производства по переработке губчатого титана ответственного применения до 10 тыс. тонн в год.

Генеральный директор корпорации «ВСМПО-Ависма» Михаил Воеводин сообщал, что на 2014 г. был выделен инвестиционный бюджет в размере 9,673 млрд руб. Более 7,5 млрд руб. – для работ на объектах ВСМПО, чуть более 2 млрд руб. – инвестпрограмма «Ависма».

На ВСМПО большая часть средств будет направлена на завершение крупных инвестиционных проектов, таких как строительство пресса усилием 4000 тонн в ковочном комплексе предприятия (цех №22), участка гарнисажных печей и монтаж кольцераскатного стана. На «Ависма» основные расходы запланированы именно на создание новой ветки дробления губки роторного качества.

Также компания ведет активную работу по проектированию нового участка прессового оборудования корпорации на базе кузнечно-прессового цеха Самарского металлургического завода. Начало производства запланировано на конец 2015-го – начало 2016 г. Новое предприятие должно будет выпускать титано-алюминиевые крупногабаритные штамповки, детали шасси и крепления для крыла самолетов.

В 2014 г. было начато строительство корпуса цеха механообработки в особой экономической зоне «Титановая долина», которое должно завершиться уже в 2015 г., в рамках совместного предприятия Ural Boeing Manufacturing (UBM).

Однако последние два проекта – совместные с иностранными партнерами, Alcoa и Boeing соответственно. И по политическим причинам их будущее становится несколько неопределенным.

В марте 2015 г. Alcoa внесла в список своих рисков и юридических оговорок для инвесторов «неспособность успешно реализовать» совместный проект в России по

производству высокотехнологичной продукции из титана и алюминия для аэрокосмической отрасли. Речь как раз о СП с «ВСМПО-Ависма». В «ВСМПО-Ависма», впрочем, заявляют, что на данный момент работа над запуском СП с Alcoa идет успешно, необходимое оборудование закуплено и ввод производства укладывается в установленные сроки. В Alcoa тоже подтвердили, что работа с «ВСМПО-Ависма» ведется и закрывать проект не планируется.

По второму проекту окончательное решение об участии Boeing в строительстве второй очереди UBM может быть принято в течение I квартала 2015 г., сообщил заместитель гендиректора по маркетингу корпорации «ВСМПО-Ависма» Олег Ледер. То, что решение откладывается, он объяснил «шумихой вокруг санкций». В Boeing подтвердили, что компания намерена участвовать в проекте и продолжает вести бизнес в России и странах СНГ «в обычном режиме».

Что ж, будем надеяться, что оба проекта успешно реализуются, поскольку они являются реальным примером того, как можно осуществлять не только импортозамещение, но и продвижение своей продукции на мировых рынках. Ведь основными потребителями продукции обоих СП будут (увы) не российские предприятия, а западные компании. И если российское авиастроение найдет силы возродиться, оно получит доступ к технологиям, соответствующим лучшим мировым стандартам.

Свинец, цинк и олово

По большому счету, свинец не стоило бы рассматривать в рамках данной статьи, поскольку основная часть его внешнеторгового оборота – экспорт переплавленного аккумуляторного лома. Некоторый импорт рафинированного свинца говорит разве что о наличии относительно небольшой потребности (около 1 тыс. т в год) ряда предприятий в более качественном сырье.

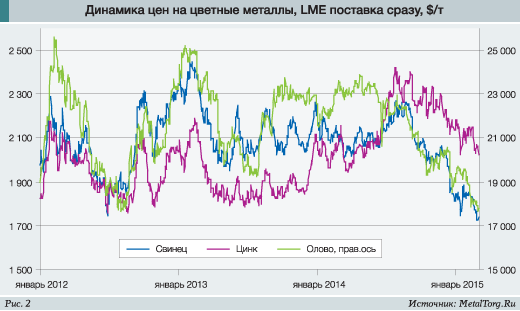

Поставки свинцового проката в виде плит, листов и прочих изделий в Россию и из нее весьма малы, близки по объемам и ценам. Импортозамещение здесь может и должно проявляться на следующей ступени переработки – в производстве автомобильных аккумуляторов. Но пока, к сожалению, наши предприятия только отступали под натиском китайских батарей. Поможет ли им девальвация – вопрос спорный, т.к. пропорционального падения цен на свинец они точно не дождутся. Несмотря на все требования Минпромторга и Минэкономразвития не ориентироваться во внутрироссийской торговле на биржевые цены (рис. 2), ломопереработчики будут поставлять свое сырье в более выгодном направлении. Если таковым окажется экспорт, то внутренние цены будут отличаться от биржевых только на стоимость транспортировки.

В отношении цинка также ограничимся кратким обзором.

Его поставки уже не столь однонаправленны, как у свинца – присутствует ощутимый поток импорта рафинированного металла отечественным потребителям. Это уже становится старой доброй традицией – сначала продать металл за границу, а потом купить его (иногда – именно его же) обратно. Потому что производитель часто имеет долгосрочный контракт с западным трейдером и обязательства поставок определенных объемов, а нашему покупателю нужно здесь и сейчас, а платить он готов только по факту наличия у него денег.

Но самое интересное – в других строках таблицы. Необъяснимая дешевизна российского цинкового проката ($1,3 тыс. за т) при поставках на экспорт говорит либо о заниженной таможенной стоимости, либо, что более вероятно, о поставках под видом готовой продукции цинкового лома. В свою очередь, стоимость лома, наоборот, даже выше цен рафинированного металла. В импорте такого разрыва не наблюдается: прокат предсказуемо дороже необработанных сплавов, лом – дешевле, а прочие изделия являются конечной продукцией и обладают соответствующей стоимостью.

Ситуацию на рынке олова мы подробно разбирали буквально в предыдущем выпуске журнала, поэтому только напомним, что существенные и возрастающие объемы импорта олова вызваны фактическим прекращением выпуска этого металла в нашей стране. Отечественные оловодобывающие рудники и Новосибирский оловянный комбинат в силу геологических и географических причин рентабельны либо при очень высоких мировых ценах на олово, либо при отсутствии конкуренции. Первые падают уже практически год, а реализовать второе можно, только закрыв границы.

Усугубляет ситуацию сокращение потребления олова продуцентами белой жести в России, которые обеспечивают основной внутренний спрос на него. Потенциально же значительный спрос со стороны электронной промышленности в нашей стране невелик – по причине неразвитости оной. Здесь вопрос импортозамещения лежит не в плоскости металлургии, а в общей промышленной политике.

Хром

Ситуация с поставками хрома в России больше всего напоминает свинец: массовый и масштабный экспорт (56,5 тыс. т за 2011–2014 гг.) и ничтожный дорогостоящий импорт (35,8 т). Что радует – никаких признаков кризиса в поставках хрома не наблюдается: по итогам 2014 г. отгрузки за границу составили 15,5 тыс. т и вернулись на уровень 2011–2012 гг. И это несмотря на ощутимый спад цен в 2011–2012 гг. Хотя по сравнению с ценами 10-летней давности можно говорить о почти двукратном росте (рис. 3).

В России хром выпускается на трех предприятиях: Новотроицкий завод хромовых соединений (НЗХС, Оренбургская область), Ключевский завод ферросплавов (КЗФ, Свердловская область) и «Полема» (Тульская область, входит в Промышленно-металлургический холдинг). Практически весь объем производства обеспечивается первыми двумя, выпускающими металлургический хром по алюминотермической технологии. Зато «Полема» выпускает намного более дорогую продукцию – электролитический особо чистый хром.

Разницу хорошо видно по таможенной статистике: в 2014 г. НЗХС поставил за границу около 8,8 тыс. т хрома по средней цене $8,1 за кг, КЗФ – 6,6 тыс. т хрома по $8,3 за кг, а из Тульской области на экспорт отправилось лишь 220 т, но по $37,2 за кг.

Но импортная продукция была еще дороже – обычно по $50–60 за кг. Стоит ли ее заменять – вопрос спорный: речь явно идет о сложных технологиях и небольших объемах. Видимо, к такому же выводу пришли и в руководстве производителей хрома. Если планы по освоению особо чистого хрома были, по крайней мере, у НЗХС, то про выпуск еще более дорогой продукции никто пока заявлять не рискует.

Данных по объемам российского производства за 2014 г. пока ни у кого нет, но, судя по всему, они будут не ниже показателей 2013 г. Скорее всего, на уровне 16 тыс. т. Что касается объемов видимого потребления металлического хрома внутри страны, то они колеблются в весьма широких пределах: от сотен тонн до 2,5 тыс. т в год. Вероятно, какой-либо жесткой цифры и нет: основное применение хрома – производство суперсплавов. Эта отрасль в нашей стране чрезвычайно завязана на госзаказы и легко может демонстрировать значительную динамику в объемах потребления.

Продолжение следует… |