Цветная неопределенность или российский оптимизм? Часть I.

Биржевые цены на цветные металлы после майского оживления второй месяц катятся вниз. Что это – падение спроса, избыточное производство или всего-навсего очередные игры спекулянтов? Попробуем разобраться.

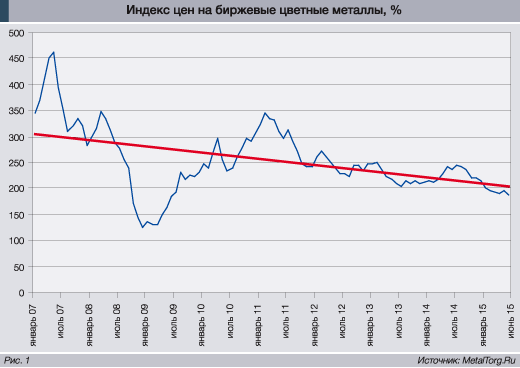

Индекс цен шести биржевых цветных металлов – алюминия, меди, свинца, цинка, никеля и олова, – который ведет MetalTorg.Ru, демонстрирует явно негативную динамику (рис. 1).

Несмотря на периоды стабилизации и даже роста, общий темп снижения цен устойчиво держится на уровне около 10% в год. Причем началось оно задолго до глобального финансового кризиса 2008 года. И это означает наличие проблем глобального характера – никакие биржевые спекулянты не располагают достаточными ресурсами для давления на цены в течение столь длительного периода времени. Их «хлеб» – резкие колебания, но никак не установившаяся тенденция.

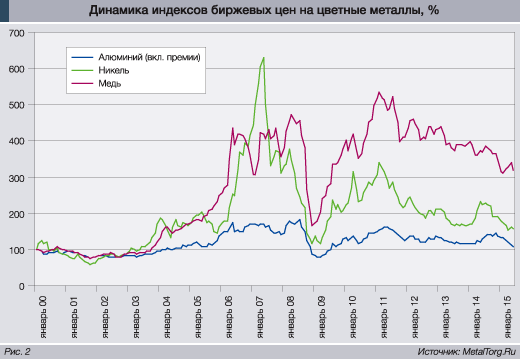

Индекс цен – в значительной степени «средняя температура по больнице». А все ли металлы придерживаются этой тенденции?

Первое, что бросается в глаза при рассмотрении ценовой динамики отдельных металлов, – это явная разница в поведении их цен после 2008 года. Перед кризисом дорожало почти все, но после него одним (например, меди) удалось почти не подешеветь, другим – пришлось более чем ощутимо просесть в цене (рис. 2).

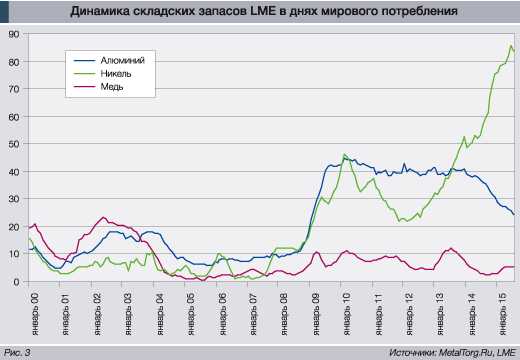

Некоторые подсказки можно получить, взглянув на график динамики запасов цветных металлов на складах Лондонской биржи металлов (LME; рис. 3).

Биржа, естественно, контролирует далеко не все склады в мире, и даже не наиболее крупные, но составить впечатление о востребованности металлов можно. Так, сразу становится понятно, почему цены на медь упрямо держатся на докризисном уровне – свободной меди на складах биржи сейчас даже меньше, чем в 2000–2004 годах.

Вызывает опасения судьба никеля – его востребованность явно снижается, что хорошо объясняет снижение цен на мировых рынках. Но самую любопытную динамику демонстрирует алюминий.

У него необъяснимым образом одновременно сокращается объем складских запасов и снижаются цены, причем последние упали уже до уровня самого начала XXI века. Что ж, с алюминия и начнем.

Алюминий

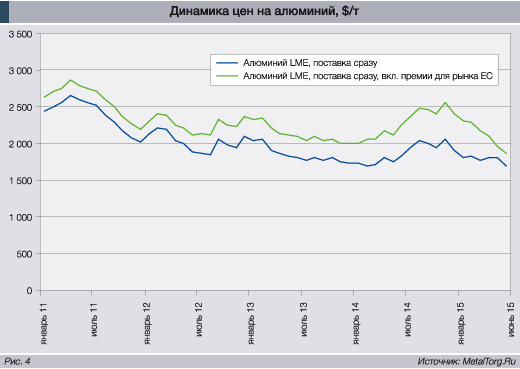

В биржевой торговле на LME есть такое понятие, как премии за доставку в определенный регион. т.е. пока металл пребывает в «обезличенном виде», у него существует только та цена, которую дают по фьючерсному контракту. Таковой (как и его цена) интересен лишь биржевым игрокам.

Однако если покупатель – реальный потребитель и хочет получить алюминий физически, то по этой цене ему предложат доступный для отгрузки металл, лежащий на любом из складов, аккредитованных биржей. В том числе – на другом конце света. Причем за отгрузку с конкретного склада ему придется еще доплатить. И размер этой доплаты определяется уже не биржей, а дефицитом или избытком искомого металла на складах в данном регионе.

Теоретически эта система довольно справедливая. Но только до тех пор, пока складские мощности не начали контролироваться биржевыми игроками. Которые в состоянии организовать работу таким образом, что получить металл со склада в данном регионе становится почти невозможно. Достаточно запросить отгрузку собственных крупных партий металла между двумя своими же складами, стоящими «через стенку». Мощности склада по отгрузке загружены, правила биржи соблюдены, а потребители получить товар не в состоянии. Премии назначаются за фактическую отгрузку.

Сама LME пыталась бороться с данной практикой, подстегиваемая судами в США. Однако на пути реформирования складского хозяйства «встали грудью» все основные производители алюминия, включая «Русал». Ведь именно растущие премии позволяли им избежать влияния падающих биржевых цен.

Только под самое завершение 2014 года Лондонской бирже удалось поставить точку в судах с «Русалом» и с февраля 2015 года начать реформу. И размер премий сразу пошел вниз (рис. 4).

На момент написания статьи премии в Европе сократились по сравнению с январем 2015 года более чем в 2 раза и уже составляли $175–190 за т. Что очень близко к диапазону $50–150 за т, который можно назвать «нормальным уровнем премий», т.к. для большинства других цветных металлов он именно таков.

Причем многие участники рынка опасаются, что в Европе премии опустятся к нижней границе этого диапазона – ощутимого роста спроса на рынке нет, а из-за высоких надбавок сюда устремился металл со всего мира.

«Русалу» в условиях падения фактических цен остается только посочувствовать – компания только-только начала «поднимать голову» и обрела реальные перспективы по погашению задолженности перед банками.

Понимают сложность положения и в «Русале». По словам гендиректора компании Владислава Соловьева на Петербургском международном экономическом форуме в июне текущего года, «Русал» снизил собственный прогноз цен до $1950 за т к концу 2015 года, «что крайне низко.

В этой ситуации ряд наших заводов балансирует на грани рентабельности, ситуация довольно сложная, мы вернулись к ситуации начала 2014 года», – отметил г-н Соловьев.

Форум был в начале месяца. А ближе к июлю уже стало понятно, что возврат будет не в 2014 год, а примерно в 2009-й.

Если же наложить на спад премий упрямо растущее производство (+13,5% за первые 5 месяцев 2015 года) и экспорт китайского алюминия (+30%, по оценке «Русала»), то надежды главного российского производителя на полную цену алюминия в $1950 за т кажутся еще более призрачными. Зато перспективы закрытия очередных 200 тыс. т российских мощностей – гораздо более реальными.

Тем более что, по словам владельца компании Олега Дерипаски, «это наша ответственность – балансировать рынок и не создавать избыточные возможности по предложениям металла». Поэтому новые Тайшетский и Богучанский алюминиевые заводы «Русал» запускать пока не планирует.

Виновниками всех бед на мировом рынке в «Русале» называют китайских и ближневосточных производителей, которых явно и косвенно поддерживает государство. Долго это продолжаться не может, и в «Русале» уверены, что за пределами 2017–2018 годов китайский экспорт перестанет оказывать столь серьезное влияние на мировой рынок. Г-н Дерипаска ждет и роста цен, и роста премий и уверяет, что дальше снижаться уже некуда. Но прогнозирует 2 тяжелых года для отрасли.

Отметим, что пережить их «Русалу» помогут российские цены на электроэнергию, крайне невысокие по мировым меркам. Особенно после обвала курса рубля – по итогам I квартала 2015 года себестоимость производства алюминия у российской компании составляла всего-навсего $1437 за т.

Медь

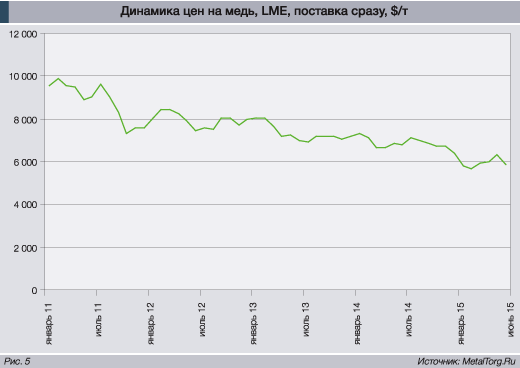

Производители меди до недавнего времени считались баловнями судьбы в цветной металлургии. Только медь да олово смогли в 2011 году показать цены выше, чем в кризисные 2007–2008 годы (рис. 5).

Если пытаться охватить одним взглядом последние несколько лет, то общее впечатление будет простым – в медной отрасли мало что происходит. Среднегодовой рост объемов спроса и потребления составляет 3–4%, причем с небольшим перекосом в сторону потребления.

Новых крупных рудников не вводилось, равно как и перерабатывающих мощностей. Скорее наоборот – различные проблемы, аварии и забастовки провоцировали сокращение добычи и выпуска меди во многих регионах мира. Так что проблема перепроизводства явно не стояла.

При этом себестоимость добычи росла крайне медленными темпами, и даже российские компании оказались в непривычной для себя ситуации стабильной рентабельности и наличия свободных денег.

«Норильский никель», один из основных производителей меди в России, от этого выиграл меньше других – значительная часть его прибылей уходит на дивиденды по соглашению с «Русалом». А вот УГМК и РМК увлеклись модернизацией и расширением.

УГМК активно занимается развитием Гайского ГОКа и планирует вложить в него около 2,9 млрд руб., 700 млн из которых пойдут на наращивание мощностей подземного рудника. В планах на 2015 год – добыча 9,1 млн т руды.

Изменения идут на Кировском заводе по обработке цветных металлов (КЗОЦМ), где с 2013 года реализуется инвестпрограмма стоимостью 900 млн руб. и длительностью 5 лет. По итогам первого этапа программы завод должен освоить обработку слитков массой до 5 т, на втором этапе – научиться выпускать медные листы и ленты шириной до 1050 мм.

Обновляются мощности на основном предприятии УГМК – «Уралэлектромеди». В июне 2015 года компания сообщила, что завершено техперевооружение разливочного комплекса третьей анодной печи медеплавильного цеха. Стоимость проекта составила 100 млн руб. В планах – строительство второй очереди цеха электролиза меди и замена устаревшего оборудования (инвестиции – 6 млрд руб.), что позволит довести мощности с 360 тыс. до 510 тыс. т меди в год.

На Ревдинском заводе по обработке цветных металлов тоже происходит обновление мощностей.

В ноябре 2014 года с немецкой компанией SMS Meer был подписан контракт на €80 млн на поставку технологического оборудования. Вся реализация программы модернизации займет 3 года и обойдется примерно в 5 млрд руб. Как ожидается, с 2018 года предприятие будет выпускать до 45 тыс. т круглого проката европейского качества в год.

ОАО «Электроцинк» в текущем году продолжает модернизацию и реконструкцию сернокислотного производства. Затраты на техперевооружение сернокислотного цеха в 2015 году должны составить 205 млн руб., на всю программу планируется потратить 523,2 млн руб.

Не чурается УГМК и вложений в производства посложнее.

На Шадринском автоагрегатном заводе, входящем в УГМК, в 2014 году освоили модернизацию тепловозов. На строительство нового цеха было потрачено 175 млн руб.

Но вне конкуренции, безусловно, «авиационное крыло» медной империи Искандера Махмудова и Андрея Козицына. После полного выкупа чешского авиационного завода LET в 2013 году компания стала единственным владельцем предприятия, производящего турбовинтовые самолеты L410 для местных авиалиний.

Уральские острословы окрестили эту далеко не новую модель «Газелью» с крыльями» за сходство количества мест и внутренней обстановки.

Тем не менее с приходом УГМК на завод выпуск самолетов активизировался и вышел на уровень 16 штук в год. Компания ежегодно вкладывает в предприятие около $6,5–7 млн и в 2017 году планирует начать выпуск новой модификации лайнера. Его макет даже был выставлен на «Иннопроме-2015» в Екатеринбурге.

Про достоинства и недостатки самолета с авиационной и эксплуатационной точек зрения можно написать отдельную статью, но отметим, что это, наверное, единственный в российской практике случай авиастроительства без прямой поддержки государства. Хотя и при наличии госзаказа.

В общей сумме, по данным Минпромторга РФ, УГМК намерена вложить до 2022 года во все свои предприятия 135,5 млрд руб.

Третий крупный производитель меди в России – Русская медная компания (РМК) – занят преимущественно расширением своей сырьевой базы и перерабатывающих мощностей. Дело в том, что собственные месторождения у компании имеют большие запасы меди, но с довольно низким содержанием ее в руде. Их освоение, по большому счету, и стало возможным только по причине высоких цен.

Михеевское и Томинское месторождения – одни из крупнейших в России и довольно заметные даже по мировым меркам. Одноименные горно-обогатительные комбинаты тоже получаются не маленькие. Михеевский ГОК имеет проектную мощность 18 млн т руды в год с последующим получением около 270 тыс. т медного концентрата. Это около 63 тыс. т меди в год. Инвестиции РМК в проект составили более 27 млрд руб.

Томинский ГОК должен стать еще масштабнее и дороже. Как ожидается, он будет ежегодно добывать до 28 млн т сырья и выпускать до 10 тыс. т медных катодов из окисленных и рыхлых руд. По информации СМИ, в мае текущего года РМК получила от Газпромбанка кредит в $1 млрд на развитие проекта.

Концентрат с ГОКов будет поступать на «Карабашмедь», расширением которой компания также занимается. Вместо устаревших шахтных печей были введены в эксплуатацию принципиально новая плавильная печь Ausmelt, роторная печь-миксер «Куммера» и другое оборудование.

В июне 2015 года планировался к запуску новый серно-кислотный цех. Однако пожар в конце мая отодвинул сроки запуска оборудования минимум на 3 месяца. На вторую половину года намечена поставка с Иркутского завода тяжелого машиностроения нового медеразливочного комплекса.

Мощности комбината должны вырасти до 120 тыс. т меди в год, а его экологичность, ставшая притчей во языцех у местного населения, – повыситься.

На этом безудержный оптимизм придется закончить. Цены на медь под давлением макроэкономических факторов в июне–июле текущего года откатывались

до $5700–5800 за т. И здесь на первый план будет выходить себестоимость производства. У африканских рудников она выше $6000 за т, и появились сообщения об их закрытии.

Данные по УГМК и РМК не раскрываются, для «Норникеля» назывались цифры около $4000–5000 за т. Это вполне на уровне хороших конкурентов. К примеру, у «Казахмыса» аналогичный параметр в середине 2014 года составлял порядка $4500 за т.

У Codelco, разумеется, издержки еще ниже – $3300–3500 за т. Но девальвация должна была снизить расходы российских компаний. Так что можно надеяться, что масштабные инвестпроекты российской медной отрасли все же будут реализованы.

А мы перейдем к металлу, динамика цен и запасов которого последнее время тревожит гораздо больше.

Никель

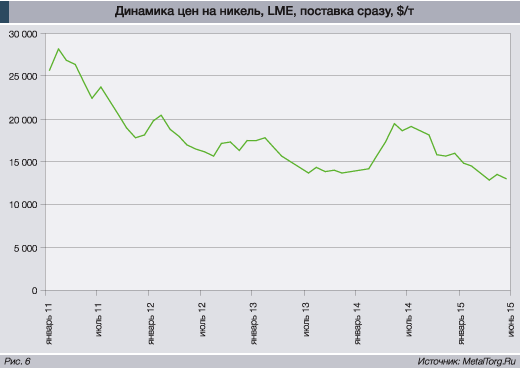

Биржевые цены на никель упали сильнее, чем медные, – практически вдвое по сравнению с уровнями начала 2011 года (рис. 6).

Тем не менее, в отличие от алюминиевых, за последние 15 лет цены никеля все же выросли более чем на 50%. Это даже немного выше долларовой инфляции за тот же период (около 40%).

В подобном «промежуточном» состоянии пребывают и его производители, включая и наш «Норильский никель». Себестоимость производства никеля на российских предприятиях группы до девальвации рубля в декабре 2014 года составляла около $8000 за т. Сейчас, вероятно, заметно ниже. Казалось бы, компания имеет потрясающий запас прочности и должна «как сыр в масле кататься».

Но конфликт акционеров разрушителен для любого предприятия, даже самого прибыльного. ГМК стабильно обеспечивает чистую прибыль в несколько миллиардов долларов, невзирая на разные виды обесценений и списаний, которые буквально наводнили отчетность большинства металлургических предприятий в последние годы. Однако по соглашению с «Русалом» дивиденды «Норникеля» до 2018 года зафиксированы на уровне 50% от EBITDA, но не менее $2 млрд в год плюс $1 млрд от продажи непрофильных активов компании. За 2012 год дивиденды составили $2 млрд, за 2013 год – больше $2,2 млрд, за 2014-й – рекордные $4,3 млрд. И далеко не все из них возвращаются в компанию.

В результате на смену экспансии докризисного образца в «Норникель» пришел режим не жесткой, но серьезной экономии. Было принято решение, что компания сфокусируется на так называемых первоклассных активах (которые приносят свыше $1 млрд выручки в год, показывают больше 40% рентабельности по EBITDA и обеспечены запасами на срок более 20 лет), а также на «дисциплинированном» подходе к управлению инвестициями.

Этим требованиям в той или иной степени удовлетворяют только основные заводы компании и крупнейшие месторождения, включая перспективный Читинский (Быстринский) проект в Забайкалье. Все остальное остается «за бортом». Из зарубежных активов у «Норникеля» решено было оставить только финский завод Norilsk Nickel Harjavalta. Австралийские и африканские активы были проданы, что и обеспечило рекордный размер дивидендов за 2014 год.

Впрочем, на некоторую модернизацию ГМК деньги все же остались.

У компании в этом направлении есть 2 крупных проекта: реконструкция Талнахской обогатительной фабрики (ТОФ) и закрытие устаревшего никелевого завода в Норильске, с которого начиналась вся история комбината.

В конце января 2015 года была завершена первая очередь модернизации ТОФ. Конечным итогом должно стать увеличение объемов переработки руды Талнахского месторождения с 7,5 млн до 16,5 млн т в год и повышение качества выпускаемого концентрата, что снизит нагрузку на дальнейшие переделы. Инвестиции в первую очередь ТОФ превысили 3 млрд руб. Запуск второго пускового комплекса планируется в 2016 году, третьего – в 2018-м.

К середине 2016 года, судя по всему, будет остановлен никелевый завод. Его плавильные мощности будут компенсированы Надеж-динским заводом, расположенным неподалеку, а рафинирование будет производиться на Кольской ГМК.

По планам компании, до 2018 года инвестиции в российские активы компании должны достигнуть 100 млрд руб. ежегодно, а капитальные затраты в 2015 году составят около 105 млрд руб. На комплексное техперевооружение Норильской промплощадки до конца 2016 года планируется направить 70 млрд руб.

Впрочем, взамен на ускоренное закрытие никелевого завода (в 2016 году вместо 2018-го) «Норильский никель» в середине 2014 года сумел добиться досрочного же (минус 2 года) обнуления экспортных пошлин на медь и никель.

Еще один путь, который нашли в компании для повышения доходов, – реализация полупродуктов. В компании решили, что вертикальная интеграция далеко не всегда оправданна, и если выгоднее продавать полуфабрикаты, это надо делать.

Что, честно скажем, очень напоминает стратегию «Русала» времен его слияния с СУАЛом. Тогда тоже приводили примеры из мировой практики и долго рассуждали о перспективности концентрации на нижних ступенях переработки.

Только почему-то, попав в затяжной кризис, алюминиевая компания вспомнила и про переработку, и про проданные «непрофильные активы». Ведь рост складских запасов никеля на LME и торможение китайской экономики очевидно взаимосвязаны. Трехмесячных запасов не было даже у алюминия, отгрузке которого целенаправленно препятствовали. А это значит, что скоро потребители попросят новых скидок.

Неокончательное заключение

Подводя предварительные итоги состояния цветной металлургии по трем важнейшим металлам, отметим, что девальвация сильно облегчила жизнь отечественным металлургам. Даже сверхзакредитованный «Русал» имеет перспективы получения прибыли. У медников и «Норникеля» дела еще лучше.

Но мировая экономика явно не торопится восстанавливаться. Ситуация становится все более похожей на кризис перепроизводства, который неизбежно сопровождается снижением цен до уровня себестоимости и даже ниже. Нашим производителям алюминия, меди и никеля в этом плане есть чем похвастаться и побороться с зарубежными конкурентами.

С остальными цветными металлами ситуациями посложнее, и погоду там как раз делают зарубежные игроки. Но об этом – во второй части статьи. |