Цветная неопределенность. Часть II.

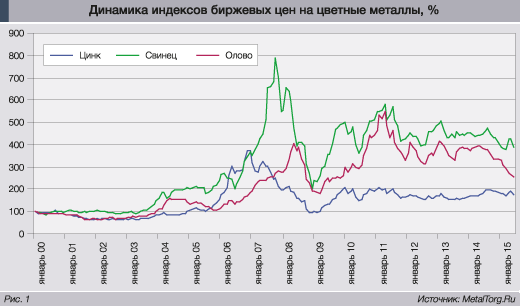

Во второй части обзора мы затронем тройку менее популярных у спекулянтов, но от этого не менее нужных металлургам цветных металлов – олово, свинец и цинк. Тем более что по истечении первых 15 лет нового века они демонстрируют принципиально разную динамику (рис. 1).

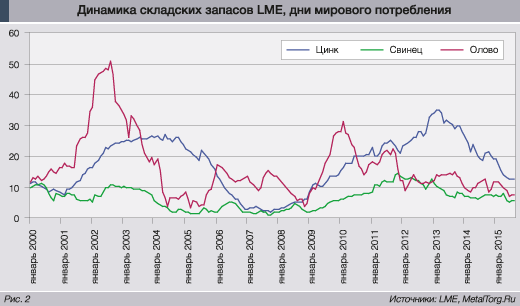

Как и в случае алюминия, меди и никеля, очевидной взаимосвязи динамики цен с уровнем и изменением складских запасов Лондонской биржи металлов (LME) не наблюдается (рис. 2).

После 2007–2008 годов часто можно наблюдать одновременно высокие складские запасы и цены на металл, хотя логически должно быть наоборот. Объяснение здесь напрашивается одно: эти запасы не определяют динамику цен, доступность металла для реального потребителя определяется чем-то другим.

Олово

На оловянном рынке в постсоветское время Россия была представлена единственным предприятием – Новосибирским оловянным комбинатом, который определенно не мог похвастаться выдающимися финансовыми результатами. Проблемы с сырьем, в советское время решаемые в приказном порядке, в условиях свободного рынка оказались критическими.

Не помогло даже непрерывно дорожавшее в 2009–2010 годах олово, в 2011-м вышедшее на исторический максимум (рис. 3).

При отсутствии собственной сырьевой базы, разругавшись с традиционными поставщиками и находясь далеко от альтернативных источников руды, комбинат в 2010 году запросил банкротство и с 2013 по 2015 год распродавался по частям.

Впрочем, даже если бы он не обанкротился тогда, скорее всего, это произошло бы сейчас. Ведь даже намного более рентабельные индонезийские предприятия не раз говорили, что $20 тыс. за т олова – это предельная цена, при которой их деятельность остается прибыльной.

Власти Индонезии уже пару лет активно пытаются удержать цены от дальнейшего снижения и обеспечить себе наполнение бюджета, а заодно и взять под контроль добычу олова в стране, значительная часть которой ведется нелегально. Введение запрета на экспорт нерафинированного металла, требование обязательно продавать его через местную биржу, ограничения на вывоз простых сплавов привели к сокращению вывоза олова из страны. По крайней мере – официального. С 91,6 тыс. т в 2013 году он упал до 75,9 тыс. т , но вот укрепления цен так и не произошло. Нехватку материала на внешних рынках отчасти компенсировала Мьянма, начавшая экспортировать оловянную руду, преимущественно в Китай – для дальнейшего рафинирования.

Но индонезийские компании решили так просто не сдаваться. В марте местные производители олова, включая государственную компанию PT Timah, договорились ограничить месячный объем экспорта олова 4,5 тыс. т начиная с апреля. «Нашей задачей является подъем цены олова с текущего уровня $17 тыс. до $20 тыс. за т», – заявил корпоративный секретарь компании Timah Агунг Нугрохо. По его словам, данное ограничение будет в силе, пока цена не достигнет $23 тыс. за т.

Timah заявляла о намерении экспортировать 2500 т олова в месяц при совокупном месячном объеме экспорта из Индонезии на уровне около 6700 т. По итогам 2015 года ожидается, что весь экспорт из Индонезии достигнет 60–61 тыс. т. Учитывая, что мировая добыча олова составляет около 300 тыс. т, сокращение, проведенное Индонезией, должно было буквально взвинтить цены.

Но этого не происходит. Независимые аналитики отмечают, что никакого сокращения в реальности нет. Из страны стабильно вывозится около 80 тыс. т олова в том или ином виде, и в действительности никакие картельные соглашения не работают.

Косвенно это признают и сами индонезийские власти, решившие в мае 2015 года ввести новые ограничительные меры. С 1 августа разрешается экспортировать лишь оловянную продукцию с содержанием олова не менее 99,9%, оловянный припой с максимальным содержанием олова 99,7% и другую продукцию с максимальным содержанием олова 96%.

«Оловянная продукция, за исключением этих трех видов, не будет допущена к экспортированию», – заявил тогда министр торговли Индонезии Рахмат Гобель.

Власти страны требуют от производителей наличия ясно оформленного сертификата, который мог бы подтвердить, что сырье было добыто легальным путем. По словам г-на Гобеля, экспортерам будет разрешено вывозить продукцию из олова только после уплаты роялти.

Кроме того, решено в очередной раз повысить прозрачность выдачи лицензий на добычу. В этот раз ответственными решили сделать местные власти, а центральные будут наделены функциями контроля. Также на рынке начали циркулировать слухи о новом ограничении экспортных квот.

Однако эффект все эти шаги оказали своеобразный – официальный майский экспорт сразу взлетел на 23%, до 6,3 тыс. т, за первые две недели июня было вывезено свыше 4,5 тыс. т, а только 15–16 июня – еще 1,6 тыс. т. Разумеется, такой приток олова на рынок сбил цены, и они буквально посыпались вниз, опустившись к концу июня 2015 года до $14 тыс. за т.

Когда этот процесс удастся остановить – непонятно. По заявлению крупнейших производителей олова в Индонезии, даже у них себестоимость производства тонны этого металла – около $16 тыс. У остальных – выше.

Многие индонезийские участники рынка не раз заявляли, что прекратят продажи, если цены продолжат падать. Но почему-то всегда «критический уровень» принятия такого нужного рынку управленческого решения раз за разом сдвигается все ниже. А ведь есть еще и нелегальная добыча олова, где себестоимость просто неизвестна.

Нет определенности и с соотношением спроса и предложения. В 2014 году рынок был профицитен – производство превышало спрос на 7,3 тыс. т.

Аналитик SMM Information & Technology У Сяофэн прогнозирует, что глобальный рынок олова в этом году также будет профицитным из-за увеличения поставок руды из Мьянмы. Отраслевое объединение ITRI Ltd ожидает, что добыча в этой стране в 2015 году вырастет на 12%, до 28 тыс. т.

Тем не менее сама ITRI по году прогнозирует дефицит и рост цен. Другая аналитическая структура, World Bureau of Metal Statistics, про цены ничего не говорит, но по итогам января–июня 2015 года заявляет о дефиците в размере 17 тыс. т.

Впрочем, пересматривать собственные прогнозы аналитикам не впервой. Запасы олова на биржевых складах практически не сокращаются последние несколько лет, что говорит о стабильности спроса. Сокращения предложения на рынке фактически не наблюдается, так что на серьезное укрепление цен в обозримом будущем рассчитывать не приходится.

Цинк

За право обладать крупнейшими извлекаемыми запасами цинка борются Австралия, Китай и Перу с 62 млн, 43 млн и 29 млн т цинка (по оценке USGS на 2014 год). Борются – потому что, по оценке Joint Ore Reserves Committee (JORC), австралийские запасы составляют 28,9 млн т. Впрочем, это не принципиально – запасы остальных стран много меньше.

По добыче цинка лидирует Китай с 5 млн т в год, Австралия извлекает около 1,5 млн т цинка ежегодно, Перу – 1,3 млн т. Из стран бывшего Советского Союза на этом рынке заметен только Казахстан, запасы которого USGS оценивает в 10 млн т, а добычу – в 330 тыс. т. Россия на этом фоне практически незаметна, внутрироссийское потребление цинка по мировым масштабам также невелико – пара процентов. Кроме того, ситуацию на российском цинковом рынке мы подробно рассматривали не так давно, поэтому сосредоточимся в этот раз на общемировых тенденциях.

Стоит отметить, что у различных аналитических групп сейчас нет единства в оценках направления движения рынка. USGS фиксирует сокращение мировой добычи цинка в 2014 году на 100 тыс. т, до 13,3 млн т. Европейская же International Lead & Zinc Study Group (ILZSG), наоборот, фиксирует рост добычи на 640 тыс. т. Хотя итоговые цифры очень близки к американским – 13,5 млн т по итогам 2014 года. Вероятная причина расхождений – традиционно слабый учет Китая заокеанскими статистиками. Ведь именно рост его добычи на 6,3% за год компенсировал сокращения у остальных мировых производителей.

Еще более впечатляющий рост у Поднебесной наблюдался в производстве рафинированного цинка – на 14,3%. В 2015 году данная тенденция сохранялась, и если прошедшей зимой на рынке наблюдался дефицит (около 300 тыс. т), то к середине года ILZSG сообщала уже об избытке на уровне 157 тыс. т. Причина – изменение географии потребления: китайский спрос на цинк продолжал увеличиваться, тогда как потребление в Европе сократилось на 3%, в США – на 13,3%.

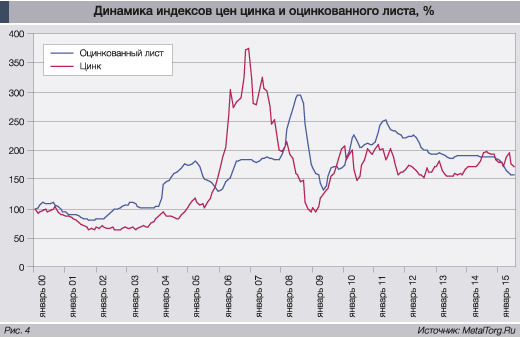

Основной мировой потребитель цинка – производители оцинкованной стали. Тем не менее нельзя сказать, что именно они определяют динамику цен. Взаимосвязь стоимости оцинкованного листа и биржевых котировок цинка определенно присутствует, но только в глобальном масштабе, при сроках в несколько лет.

На интервалах покороче направления изменений совпадают далеко не всегда. Что особенно хорошо видно в последние месяцы (рис. 4).

Несмотря на явный спад цен на рынке черных металлов, включая оцинковку, стоимость цинка пыталась удержаться на относительно высоких уровнях, надеясь на китайское потребление, которое вроде как не сокращалось. Спад спроса на оцинковку внутри страны компенсировался поставками за рубеж. В июне этого года США уже обеспокоились вопросом демпинга со стороны китайских производителей, остальные страны тоже рискуют столкнуться с избытком продукции из Поднебесной, особенно в период отпусков и Рамадана.

Рынок все лето полз вниз, но столкнуть цены смог только кризис в экономике КНР, развернувшийся в августе. Вера в поддержку спроса на цинк китайской промышленностью пошатнулась, и котировки покатились вниз. Сначала ожидалось, что они остановятся на $2000 за т, потом – на $1900, затем – на $1800… К концу августа цены упали до $1700 за т. И, судя по всему, это гораздо ближе к реальному положению дел на рынке.

Свинец

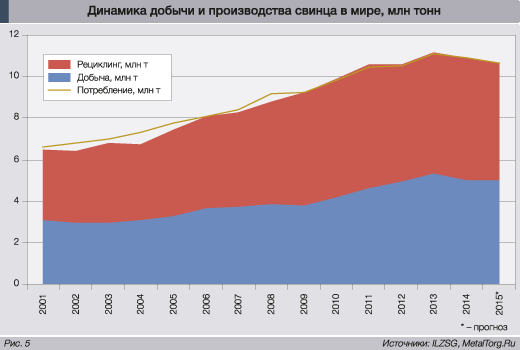

У рынка свинца есть одно принципиальное отличие от всех других, рассмотренных ранее. До половины рафинированного металла не добывается, а переплавляется из различных отходов – как правило, из автомобильных аккумуляторов (рис. 5).

Российский рынок с 200–250 тыс. т ежегодно добываемого свинца занимает свои 5% на мировом рынке, но на общую ситуацию практически не влияет – еще в стадии концентрата добытый свинец отправляется в Китай и Казахстан, чтобы там уже превратиться в чистый металл. А далее – и в конечную продукцию.

С точки зрения потребления наша доля в мировом балансе до конца не ясна. Видимое потребление свинца – менее 100 тыс. т. В то же время благодаря легкости переработки он в огромных количествах выплавляется без всякой отчетности и реализуется внутри страны. Так что реальная цифра может быть и больше, но влияния на мировые цены она, опять же, не оказывает.

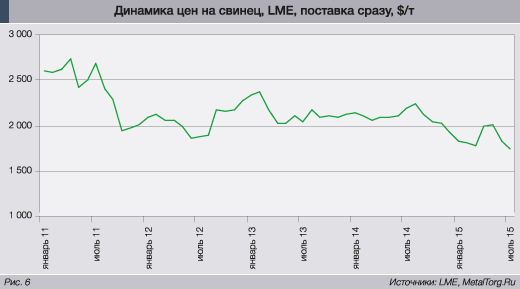

Впрочем, это не так уж не плохо. Они и так, даже без дополнительной российской помощи, плавно снижаются. Причем в последний год данный процесс ощутимо ускорился (рис. 6).

Рынок свинца с 2008 года пребывает в состоянии легкого избытка производимого металла. Но пока китайская экономика не начала испытывать явные трудности, цены держались примерно на одном уровне.

В 2015 году о торможении экономики Поднебесной заговорили все увереннее, в том числе – и в отношении сбыта автомобилей. На производство автомобильных аккумуляторных батарей расходуется около 80% всего свинца в мире – и почти половина этого свинца приходится на КНР.

По данным Ассоциации автомобилестроителей Китая, за 6 месяцев 2015 года выпуск всех типов автомобилей в КНР составил около 12 млн штук. Это все еще на 3% больше аналогичных показателей прошлого года, но темпы роста упали почти на 6%. В июне продажи автомобилей в Китае так и вовсе сократились впервые за 2 года – на 2,3% по сравнению с июнем 2014 года, до 1,8 млн штук. Прогноз на весь 2015 год ухудшается на глазах: вместо обещанного роста на 7% ассоциация уже обещает только 3%-е увеличение продаж.

Для пассажирских авто сокращение еще заметнее: в июне падение производства составило 3,4%. Хотя полугодовые продажи пока демонстрируют рост на 4,8%, до 10 млн автомобилей, это значительно хуже прошлогодних результатов.

По объемам реализации пассажирских автомобилей германская VDA приводит чуть другие цифры, но общая картина аналогична: общий выпуск за январь–июнь 2015 года составил 9,47 млн т, что на 6,9% больше, чем год назад. Однако от темпов роста на уровне 14,5%, которые наблюдались тогда, не осталось и следа. А по итогам года ожидается дальнейшее снижение темпов роста – до 6% или даже ниже.

Явно улучшающийся спрос в Европе (+8,2%), США (+4,4%) и Индии (+5,3%) не смог переломить установившуюся тенденцию – за 6 месяцев 2015 года продажи пассажирских автомобилей в мире выросли только на 1,7% против 7,1% год назад.

Дальнейшие перспективы рынка автомобилей в Китае довольно неопределенны. В июле китайским властям только титаническими усилиями удалось остановить схлопывание «пузыря» на фондовом рынке. Сил хватило примерно на месяц – на момент написания статьи в конце августа было еще непонятно, продлится ли падение на биржах КНР и какими темпами.

Не меньшую обеспокоенность вызывает рынок недвижимости. В промышленности серьезным испытаниям подвергается пока только черная металлургия, цены на продукцию которой уверенно идут вниз. Но если Компартии Китая не удастся изобрести способ, как удержать темпы роста и спасти страну от кризиса перепроизводства, спад накроет и рынок свинца.

Тем более что потенциал для этого велик как никогда: только свинец по сравнению с 2000 годом сейчас стоит в 4 раза дороже, все до единого биржевые металлы уже ощутимо дешевле.

Заключение

Биржевые цветные металлы – «плоть от плоти» индустриальной экономики. Такой, какой была Великобритания 150 лет назад, Германия – 100 лет назад, США и СССР – 50 лет назад, Китай – сейчас.

Но так называемые развитые страны старательно уходили и ушли от индустриальной стадии развития к финансовой. Когда работают «где-то там», а прибыль оседает «где-то здесь». Когда источник дохода не в правильно выстроенном технологическом процессе, а в правильно вложенных и вовремя переложенных деньгах. И «пузыри» можно раздувать безнаказанно – пострадают от них в совершенно другой части мира. Обычно – «третьего».

Китай сейчас в нелегком положении рабочего среди финансистов. У страны есть все шансы в полной мере испытать на себе «тяготы и лишения» вторжения в круг мировых держав. Но войти в него он, безусловно, войдет – именно торможение стремительного роста промышленности и сдувание «пузырей» говорит о приближении данного момента. На очереди – укрепление и открытие внешнему миру пока живущей «под колпаком» банковской сферы КНР. А потом – смещение центров ценообразования на Восток. Первый шаг – переход контроля над Лондонской биржей металлов в руки Гонконгской биржи – уже сделан. |