РЗМ не оправдывают ожиданий

Летом текущего года с рынка редкоземельных металлов пришли новости, что цены устойчиво растут и есть надежда на прекращение многолетнего спада. Что же изменилось на этом рынке, полностью контролируемом Китаем?

Мировой рынок

С точки зрения производства за последние годы практически нечего не изменилось – Китай как был крупнейшим производителем и потребителем редкоземельных металлов (РЗМ) в мире, так и остается им. С одной стороны, это обусловлено крупнейшими в мире запасами подходящего сырья (легкоизвлекаемого, что немаловажно).

По данным USGS, на Китай приходится 85–90% мировой добычи РЗМ. С другой стороны, промышленный скачок при регулировании со стороны властей КНР привел к появлению в стране развитой и высокотехнологичной промышленности, ориентированной именно на это сырье. Они перерабатываются в полуфабрикаты (магниты, спецсплавы, катализаторы, стекла) или в конечные продукты – электродвигатели, аккумуляторы, оптические системы и другие изделия.

По последним данным China’s Rare Earth Industry Association, внутреннее потребление редкоземельных металлов в Поднебесной по объемам уже весьма близко к их добыче.

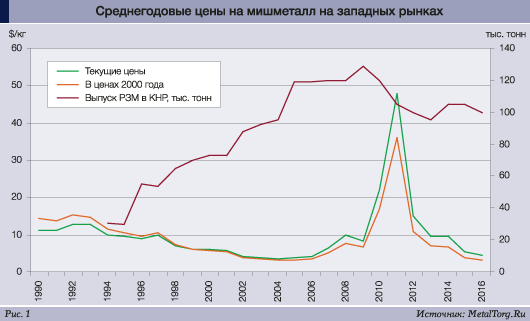

Что именно произошло в 2011–2012 годах, сказать сложно. По официальной версии китайских властей, они только боролись с нелегальной добычей РЗМ и нанесением ущерба окружающей среде. По неофициальной – решили установить новую точку отсчета для цен, пользуясь своим монопольным положением на рынке.

Так или иначе, на фоне потока новостей о закрытии рудников, закупках в госрезерв, стремительном сокращении экспортных квот и сжатии объемов экспорта редкоземельных металлов из КНР цены галопом поскакали вверх. Подъем наблюдался в разы и десятки раз, а затем все вдруг внезапно и весьма быстро закончилось (рис. 1).

Оказалось, что взлетевшие цены активизировали проекты добычи РЗМ за пределами Китая – ведь при таком раскладе рентабельным становилось даже извлечение этих металлов с морского дна. В сектор пошли миллиардные инвестиции. Так, австралийская компания Lynas с некоторой задержкой от первоначального графика, но все же завершила строительство обогатительной фабрики в Малайзии для переработки концентрата с австралийского проекта MtWeld. В 2014 году компания выпустила около 4 тыс. т редкоземельных оксидов, в 2015-м – уже 8,8 тыс. т. На 2016 год запланирован выпуск около 12 тыс. т, а общая мощность предприятия составляет 22 тыс. т.

Оживились и владельцы старых рудников, такие как компания Molycorp. Благодаря ажиотажу на рынке американская компания провела модернизацию и расширение своих мощностей до 40 тыс. т, увеличив за 6 лет выпуск РЗМ на порядок, до 13 тыс. т в год. И для потребителей РЗМ за пределами Китая эти изменения были весьма заметны.

Не менее важен тот факт, что борьба властей с нелегальным экспортом редких земель из Китая привела к тому, что его объемы… увеличились! Если в 2009 году «левые» поставки оценивались в 20 тыс. т, то в 2015 году специалисты Roskill говорили уже о 45 тыс. т. По этой причине реальный график объемов производства в КНР может отличаться от приведенного выше – спад будет ощутимо меньше.

Потребители РЗМ тоже не остались в стороне от изменений. По информации Metal-Pages, в зависимости от отрасли и компании снижение потребности в редкоземельных металлах составило за последние несколько лет 25–75%.

Активизировалась вторичная переработка и утилизация РЗМ-содержащего оборудования. К примеру, на этом поприще недавно отчитывалась о некоторых успехах компания Panasonic.

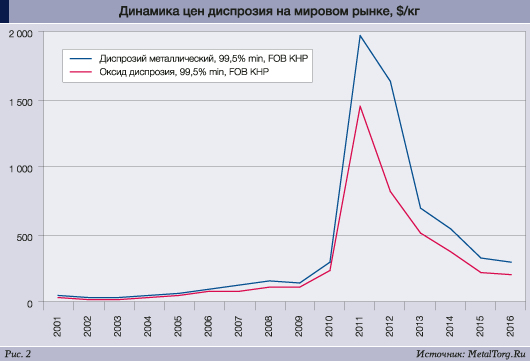

Кроме того, компании начали искать пути применения меньшего количества РЗМ в своей продукции. Наиболее впечатляющим примером такого подхода может служить диспрозий, использующийся в производстве мощных неодим-железо-боровых магнитов. Их производители сумели сократить потребление диспрозия на 50–75%, а некоторые и вовсе нашли ему замену.

Из последних новостей – в июле текущего года компания Honda и японский металлургический концерн Daido Steel сообщили о создании технологии практического применения неодимового магнита, не содержащего тяжелые редкоземельные металлы (к которым относится и диспрозий), в силовых агрегатах гибридных транспортных средств.

Концепция будет реализована в новом Honda Freed, выходящем на некоторые рынки осенью 2016 года. А уж сколько за последнее время прошло сообщений о различных экспериментальных разработках, нацеленных на кратное сокращение потребностей в РЗМ, – просто не счесть. Закономерно, что стоимость диспрозия (как и многих других РЗМ) к настоящему моменту откатилась до уровней лета 2010 года (рис. 2).

Международные организации тоже приложили руку к снижению цен РЗМ. Жалобы США, Европы и Японии в ВТО рассматривались довольно долго, но к концу 2013 года стало известно, что квоты все-таки признали нарушающими принцип свободной торговли. Поэтому на рубеже 2014–2015 годов Китай систему квот все-таки упразднил. Тем более что они, очевидно, не работали – в 2013 году официальные поставки составили около 15 тыс. т при 30 тыс. т разрешенных, остальное вывозилось по «черным» или «серым» схемам.

Казалось бы, все вернулось на круги своя и вопрос можно закрывать. Но падение цен сыграло злую шутку со всеми. На пике цен китайские власти в большей или меньшей степени, но добились закрытия ряда опасных для окружающей среды рудников. Снижение цен чувствительно ударило по небольшим добытчикам, работавшим в относительно легальном поле, и многим из них пришлось закрыться. Тогда как нелегальная добыча всех этих изменений даже не почувствовала.

«Около 90% китайских производителей редкоземельных металлов терпят убытки. РЗМ не так проблематично добывать и обрабатывать, как другие металлы, поэтому многие нелегальные производители поставляют свой материал, затоваривая и без того перегруженный рынок и усугубляя ситуацию», – жаловался один из китайских чиновников уже в середине прошлого года.

REHT и China Minmetals Rare Earth Co., два крупнейших производителя редкоземельных металлов в стране, тогда же сообщили о резком снижении прибыли и даже убытках.

У властей Китая на этот случай всегда есть рецепт – консолидация.

По словам замминистра промышленности и информационных технологий Китая Сина Гуобина, реорганизация основных групп, производящих редкоземельные металлы, должна быть завершена к концу июня 2016 года. «В компаниях будет проведена концентрация потенциала посредством закрытия заводов и вывода из эксплуатации устаревших мощностей», – подчеркнул функционер, добавив, что компании отрасли также улучшат механизм координации для помощи в стабилизации редкоземельного рынка. Реорганизация предприятий проводится в рамках национальной программы оптимизации сектора.

В начале июля 2016 года на конференции, организованной Комиссией по промышленности и информационным технологиям провинции Цзянси, было ратифицировано создание Южной редкоземельной группы. Объединение появилось в апреле 2015 года при участии компаний Ganzhou Rare Earth Group, Jiangxi Copper Group, Jiangxi Rare Earth и Rare Metals Tungsten Group в целях развития ресурсной интеграции методом укрупнения предприятий и теперь получило официальное одобрение свыше.

В целом эта группа объединила 24 компании в секторе РЗМ и сформировала интегрированную промышленную цепочку, включающую сектора добычи, выплавки, переработки, исследований и торговли. Совокупная производственная мощность нового объединения – добыча 43,6 тыс. т РЗМ в год, а мощности по выплавке и сепарации составляют 59,2 тыс. т в год.

Глава Китайской ассоциации производителей РЗМ Чжан Фенкуй заявил, что образование группы поможет реструктуризировать отрасль и улучшить эффективность использования редкоземельных ресурсов.

Западные добывающие компании тоже вынуждены искать способы продолжения деятельности.

В июне 2015 году Molycorp подала заявление о добровольном банкротстве. Долги на сумму $1,7 млрд кредиторам пришлось реструктуризировать. При этом полное погашение обязательств признавалось возможным только путем продажи компании целиком или по частям.

Поначалу заинтересованность в приобретении Molycorp проявили многие компании, но по состоянию на середину текущего года главной проблемой было отсутствие покупателей на основной ее актив – рудник Mountain Pass. Его привлекательность падала вместе с ценами на РЗМ, а долг перед кредиторами оставался прежним.

Сейчас компания активно судится, пытаясь избавиться хотя бы от части обязательств. Перспективы дела неясны, как неясно и будущее рудника.

Немногим лучше положение Lynas: при наличии постоянно растущих долгов (в конце 2015 года – почти на $600 млн) компания только недавно обеспечила более $200 млн выручки. О прибыли речи нет вообще – ежегодные убытки Lynas составляют $200–400 млн.

Прошлым летом компании пришлось договариваться о реструктуризации долгов. Срок погашения по облигациям был перенесен с 2016-го на 2018 год, а текущие выплаты сокращены с $205 млн до $2 млн. Насколько хватит терпения кредиторов – вопрос открытый.

В июле Lynas Corp. Ltd сообщила о росте продаж и выручки за истекший квартал. Валовая выручка от продаж составила у компании в апреле–июне 55,9 млн австралийских долларов ($42,5 млн) по сравнению с 44,5 млн в предыдущие 3 месяца. Годовая выручка составила 196,1 млн австралийских долларов по сравнению с 148,6 млн годом ранее.

В отчетном квартале Lynas выпустила 1150 т неодима и празеодима, а за весь год – 3897 т, тогда как в последнем квартале предыдущего финансового года было произведено 846 т этих редкоземельных металлов, а в предыдущем финансовом году – 2258 т.

Вот только о прибыли в ее отчетах – ни слова…

От рынка глобального перенесем свое внимание на крохотный по мировым меркам, но столь дорогой нам российский рынок. Что же происходит на нем?

Российские реалии

Высокие цены способствовали активизации рассуждений о богатствах российских недр и перспективности данного направления. Зазвучали идеи реанимирования отрасли по образу и подобию советских времен. Появилась федеральная программа по развитию промышленности редких и редкоземельных металлов.

То, что в стране почти нет потребителей РЗМ и весь проект может сводиться только к очередному экспорту сырья, обычно не афишировалось.

Весной 2015 года Минпромторг РФ утвердил план мероприятий по импортозамещению в цветной металлургии. В нем был обозначен совершенно фантастический темп развития – к 2020 году доля импорта в потреблении редкоземельных металлов должна была сократиться с 100 до 5%.

Спустя несколько месяцев последняя цифра внезапно скорректировалась до 10%.

Чиновники проводили массу совещаний, обсуждались различные меры поддержки, выделялись деньги (даже на медийное сопровождение процесса). Хотя обсуждать тут можно совсем немногое.

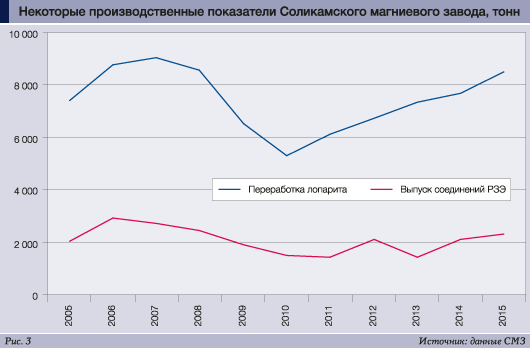

Единственная действующая цепочка, производящая РЗМ на территории России, – Ловозерский ГОК и Соликамский магниевый завод (СМЗ).

СМЗ может выпускать около 2 тыс. т карбонатов РЗМ в год, перерабатывая руду Ловозерского ГОКа. А сам ГОК разрабатывает крупнейшее в России месторождение лопаритов, где содержание РЗМ, преимущественно цериевой (легкой) группы, составляет в среднем около 1,12%. После переработки на СМЗ эта редкоземельная продукция практически полностью экспортируется.

Сопутствующие проблемы известны давным-давно: малое содержание металла в рудах, повышенная радиоактивность, сложности с добычей и извлечением руды. Плюс перевозка на 3000 км до Соликамска. Еще столько же – до любого предприятия, занимающегося очисткой и разделением РЗМ. В результате экономика проекта изначально трещит по швам.

Тем не менее переработка сырья на СМЗ непрерывно растет с 2010 года. Тогда она составляла минимальные 5,3 тыс. т, а в 2015 году достигла уже 8,5 тыс. т. Выпуск соединений редкоземельных металлов растет не столь уверенно – его минимум приходится на 2013 год (1,4 тыс. т). Но по итогам 2015 года СМЗ произвел 2,3 тыс. т соединений РЗМ, превысив прошлогодний показатель на 8% (рис. 3).

Также в 2015 году СМЗ показал рост выручки – до 6,4 млрд рублей (+24% к предыдущему году) – и рост прибыли. Последняя увеличилась в целых 12 раз, до 474 млн рублей. Что примечательно, в 2015 году значительно выросли продажи продуктов переработки лопарита (РЗМ плюс оксиды титана, ниобия и тантала) в России – на 57% в валюте, до $21,2 млн, или в 2,5 раза в рублях, до 1,3 млрд рублей. Последний раз такое наблюдалось в 2012 году, когда объем российских продаж превышал $34 млн – обычно он в два и более раз меньше. Сколько в этой сумме РЗМ, а сколько – титана и ниобия, увы, не раскрывается. И есть подозрение, что успехи эти не обошлись без участия государства.

В 2016 году завод продолжал наращивать объемы продаж в денежном выражении. По итогам первых шести месяцев выручка достигла 3,2 млрд рублей (+2% к аналогичному периоду прошлого года), а вот прибыли это уже почти не приносило – она опустилась с 252 млн до 8,9 млн рублей. Причиной завод указывает резко возросшую себестоимость своей продукции, которая прибавила 19%.

При не самых плохих производственных и финансовых результатах СМЗ отнюдь нельзя назвать «тихой гаванью». Про невыплаты зарплат последнее время, к счастью, не слышно, а вот конфликты между владельцами завершились совсем недавно.

До 2011 года предприятиями владел тогдашний гендиректор «Сильвинита» Петр Кондрашев вместе с партнером Анатолием Ломакиным. После продажи «Сильвинита» в рамках слияния с «Уралкалием» Сулейману Керимову «в нагрузку» достались и редкоземельные заводы. Примерно в это же время среди владельцев появляются миноритарии, в числе которых с пакетом 7,04% – Татьяна Слюсаренко, соратница кировского губернатора Никиты Белых.

В феврале 2014 года г-н Керимов избавился от «Уралкалия», а контрольные пакеты акций Ловозерского ГОКа и СМЗ продал обратно Петру Кондрашеву, по данным газеты «Коммерсантъ», за $120–200 млн (4,2–7 млрд рублей) при капитализации одного СМЗ в $70 млн (2,1 млрд рублей).

В декабре 2015 года Петр Кондрашев выкупил практически все акции своих бывших предприятий – доля Татьяны Слюсаренко сократилась до 0,025%. Что не помешало ей в январе текущего года подать иск с требованием признать недействительной как раз консолидацию акций в руках бывшего владельца. По информации СМИ, иск был нужен, чтобы на время судебных разбирательств по старым долгам предприятий заблокировать все действия, в том числе и собрание акционеров СМЗ, назначенное на март.

Конфликт сопровождался небольшой информационной войной с обвинением мажоритарного акционера в нежелании развивать предприятие, ориентации на экспорт и экономии на зарплатах. Тем не менее собрание состоялось и совет директоров, где у миноритариев оставались представители, был переизбран.

На текущий момент 24% акций СМЗ принадлежат непосредственно Петру Кондрашеву, по 25% – Тимуру Старостину и Игорю Пестрикову, еще 15,5% – Сергею Кирпичеву. Последних трех считают номинальными владельцами, действующими в интересах г-на Кондрашева. Оставшиеся 10% по-прежнему в руках миноритарных акционеров. Так что это может быть еще не финал.

Что касается других проектов, они оставляют еще более странное впечатление.

Труднодоступное Томторское месторождение в наиболее холодном регионе Якутии обещают начать осваивать в 2020 году. Из 145 млрд рублей, предусмотренных программой поддержки редкоземельной отрасли, из бюджета предполагалось выделить только 23,5 млрд рублей. Остальное должны найти частные инвесторы.

В настоящий момент в качестве такового выступает только «ТриАрк Майнинг», созданное госкорпорацией «Ростех» и группой ИСТ. Компания обещает потратить около $1 млрд на разработку Томторского месторождения, отработку отвалов монацита в Красноуфимске и создание гидрометаллургического завода мощностью 4,5 тыс. т феррониобия и 10 тыс. т оксидов РЗМ (РЗО) в год.

Ранее дочерняя структура «ТриАрк Майнинга» – ООО «Восток Инжиниринг» – выиграла аукцион на разработку участка «Буранный» Томтора, заплатив свыше 1 млрд рублей. Компания начала геологоразведку, которую планирует завершить к 2018 году.

Сколько частных денег у «ТриАрк Майнинга», а сколько государственных – разобраться сложно. Известно, что в 2013 году группе ИСТ принадлежал контрольный пакет компании, 25,005% было у структуры «Ростеха» «РТ-Глобальные ресурсы», еще 24,99% – у структуры фонда Telconet Capital Сергея Адоньева, Альберта Авдоляна и Дениса Свердлова (владельцы Yota). Позднее стало известно, что Денис Свердлов, успевший побывать замглавы Минкомсвязи, лично стал владельцем 5% в ООО «ТриАрк Майнинг».

По сообщениям СМИ, все трое достаточно близки к руководству «Ростеха» и вполне могут представлять в СП его интересы.

Таким образом, получается, что из обещанного на освоение Томтора $1 млрд минимум половина может оказаться государственной. А остальное доберут кредитами, в лучших российских традициях выданными на неопределенный срок «частными» Сбербанком и ВТБ. Найдет государство столько денег – Томтор, возможно, освоят. Не найдет – он разделит судьбу Удокана.

Но это только этап добычи. А совсем недавно, 29 июля текущего года, в Великом Новгороде на заводе группы «Акрон» был запущен новый комплекс по переработке апатит-нефелиновых руд с получением редкоземельных элементов. Сообщалось, что из технологических потоков переработки апатитового концентрата извлекаются церий, лантан, неодим, а также концентраты легкой, средней и тяжелой групп РЗЭ.

Сырьевой базой для производства служит апатитовый концентрат, поставляемый с ГОКа «Олений Ручей» (также входит в группу «Акрон») в Мурманской области. Стоимость проекта составила около $50 млн, реализация заняла более 5 лет. Зато это единственное на территории России предприятие, способное производить разделение РЗМ.

По этому поводу в Великом Новгороде было собрано целое специальное тематическое совещание под руководством Владимира Путина. На нем стало известно, что программа поддержки РЗМ-отрасли уже обошлась более чем в 8,5 млрд рублей (официально государственных денег – половина).

По словам главы государства, перед российскими учеными и промышленниками сейчас стоит задача обеспечить конкурентоспособность наших производственных отраслей.

Вот только запущенной установке, как скромно отмечалось в пресс-релизе, только предстоит выйти на режим промышленного производства. И мощность ее составляет 200 т оксидов в год. А значит, до рентабельности и реальной конкуренции в масштабах мирового рынка еще очень далеко. Хватит ли РЗМ российским потребителям – неизвестно, т.к. достоверно неизвестны их потребности.

Западные аналитики оценивают российский спрос в 1000–1500 т РЗМ, но какая его доля представлена готовыми изделиями, определить затруднительно.

А ключевой вопрос и проблема развертывания масштабного производства в России на самом деле очень близки к китайским. Даже если действительно освоить Томтор и производить разделение РЗМ на своей территории, почти весь сбыт – за границей. Цены на редкоземельные металлы уже невысокие, предложение явно опережает спрос, и выбросить на рынок новые объемы – значит гарантированно обвалить его.

При этом загнав самих себя в состояние абсолютной нерентабельности.

И кому это надо? |