Текущее состояние рынка силикомарганца РФ

Силикомарганец – один из самых популярных ферросплавов в металлургии. По итогам первой половины текущего года в денежном выражении объём его потребления в России составил около $280 млн. Что вдвое больше рынка ферромарганца и практически совпадает с объёмами спроса на ферросилиций.

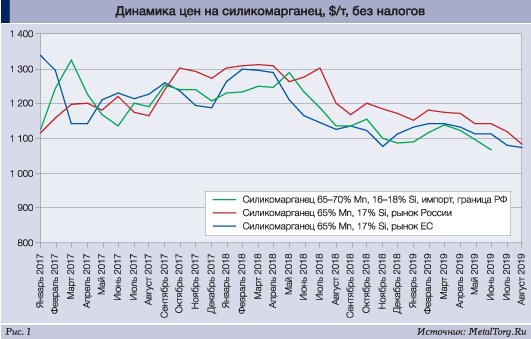

Впрочем, это в большей степени заслуга дешевеющего ферросилиция, нежели самого силикомарганца. Цены последнего после подъёма в 2016 году еще около года держались на уровне $1200–1300 за т, но далее постепенно поползли вниз (рис. 1).

Впрочем, темпы снижения пока не очень высоки – до круглой цифры в $1000 за т они доберутся имеющимися темпами только к весне 2020 года. Пока же они располагаются в довольно комфортном для производителей диапазоне.

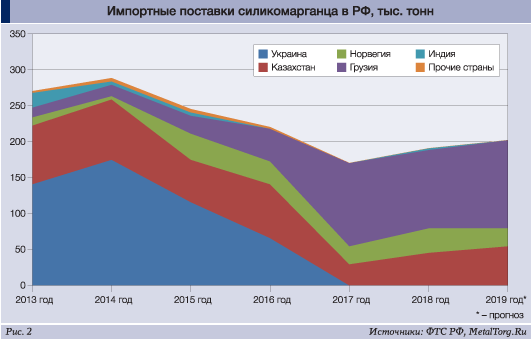

Силикомарганца в России традиционно не хватало, поэтому достаточно высокие цены должны были стимулировать ввоз из-за границы. Традиционным и доминирующим поставщиком для наших металлургов являлись украинские заводы.

Однако конфликт на Донбассе и введенные в середине 2016 года пошлины на украинские марганцевые сплавы обвалили импорт с данного направления до нуля.

Как известно, «свято место пусто не бывает», и заметная часть украинского импорта была замещена поставками из Грузии (рис. 2).

В 2017–2018 годах они составили 110–115 тыс. т, за первую половину 2019 года уже ввезено около 62 тыс. т. Грузинская таможня несколько расторопней российской и уже сообщила об экспорте 78,8 тыс. т ферросплавов в Россию за январь–июль текущего года, что на 22% больше, чем годом ранее.

Единственным производителем силикомарганца в Грузии является Зестафонский завод ферросплавов (ЗЗФ).

Управляется завод, а также ГОК «Чиатурмарганец», соответствующее марганцевое месторождение и ГЭС «Варцихе» компанией Georgian Manganese, входящей в американскую Georgian American Alloys Inc., контролируемой, в свою очередь, украинской группой «Приват». С поставками которой в России и боролись, вводя антидемпинговые пошлины.

Ферросплавы, а именно силикомарганец, являются одним из основных экспортных продуктов Грузии. В денежном выражении на Россию приходится 44% экспортных поставок ферросплавов из Грузии.

В январе–июле 2019 года их из страны было экспортировано на $195,7 млн. Это на 5% меньше, чем годом ранее, но сокращение отчасти вызвано проседанием цен на 10% за тот же период. Тоннаж же определённо вырос: примерно до 170 тыс. т за 7 месяцев и потенциально до 300 тыс. т за весь 2019 год.

При этом ещё в начале 2016 года «Чиатурмарганец» приостанавливал добычу руды на несколько месяцев из-за плохой конъюнктуры на глобальных рынках металлургической продукции. В мае 2017 года Министерство охраны окружающей среды и природных ресурсов Грузии назначило в Georgian Manganese специального управляющего.

У Georgian American Alloys данный шаг восторга не вызвал, в прессе появились обвинения нового управляющего в некомпетентности и рейдерском захвате компании властями страны. По официальной версии событий, Georgian Manganese неоднократно игнорировала требования охраны окружающей среды, создала в регионе работы тяжелую экологическую ситуацию и не выполняла требования Минприроды Грузии.

Однако вскоре всё улеглось, был разработан проект модернизации АО «Чиатурмарганец», предусматривающий строительство фактически нового и экологически безопасного предприятия по обогащению марганцевой руды. В декабре 2018 года новое производство по переработке марганцевой руды мощностью 200 т марганцевого концентрата в час было введено в эксплуатацию. Объём инвестиций составил $20 млн.

В мае 2019 года предприятие снова столкнулось с проблемами, на этот раз нетехнического плана.

Шахтёры «Чиатурмарганца» не согласились с предложенным администрацией ростом зарплаты на 15% и объявили забастовку. Они запросили повышения заработной платы на 50%, а также выдвинули ряд требований по экологии, медицинской страховке и безопасности труда. Неденежные вопросы Georgian Manganese пообещала постепенно разрешить, однако от дополнительного повышения зарплаты отказалась.

Забастовка продолжалась 11 дней, причём ближе к концу переросла фактически в общегородскую – в школах был приостановлен учебный процесс, не работала часть магазинов. К переговорам пришлось подключиться властям страны. В результате была достигнута договорённость об увеличении зарплаты шахтёров на 35%: на первом этапе – на 25%, а в течение года – ещё на 10%.

Практически одновременно зарплатный конфликт разгорелся и на Челябинском электрометаллургическом комбинате (ЧЭМК), крупнейшем российском производителе силикомарганца. Сотрудники комбината провели сбор подписей в поддержку требования поднять заработную плату, во время майских праздников вышли на массовую акцию профсоюзов, а 16 мая провели акцию протеста возле проходной предприятия.

По информации профсоюзов и региональных СМИ, заработная плата на ЧЭМК практически не индексировалась несколько лет, хотя чистая прибыль комбината за это время ощутимо выросла. После митингов работники добились встречи с руководством предприятия, однако первые решения появились только спустя две недели.

Как сообщил Горно-металлургический профсоюз России, зарплатные приказы вышли 31 мая и 19 июня. С 1 июня были установлены новые тарифные ставки и оклады работникам цехов основных производств ЧЭМК – ферросплавного и электродного. Впервые за 15 лет в тарифы и оклады – постоянную часть зарплаты – ввели повышающие коэффициенты, с одновременной индексацией.

Зарплата всех работников ЧЭМК в среднем поднимется на индекс потребительских цен в стране. При этом повышение будет дифференцированным – приблизительно от 5 до 30%, в зависимости от категории персонала (низкооплачиваемым – больше, высокооплачиваемым – меньше).

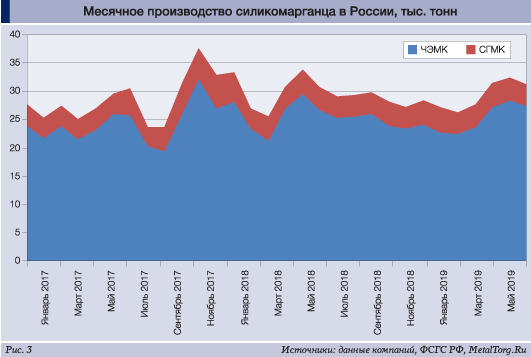

На объёмах производства силикомарганца ЧЭМК этот конфликт не сказался (рис. 3).

Про других производителей силикомарганца в СМИ практически ничего не слышно, но они есть. В Новокузнецке производством силикомарганца занимается Западно-Сибирский электрометаллургический завод, входящий в Сибирскую горно-металлургическую компанию (СГМК). Мощность предприятия составляет 53 тыс. т в год, и, судя по данным Росстата, работает оно практически с полной загрузкой.

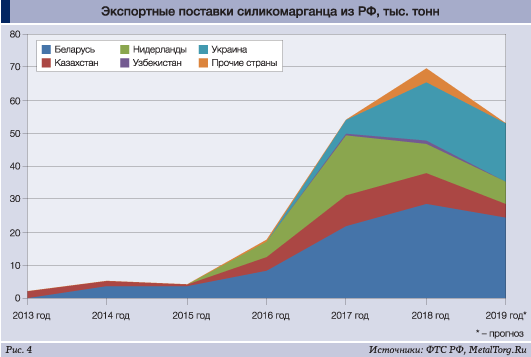

Однако подозрение, что Росстат знает не всё, возникает при изучении структуры и географии экспортных поставок из России. За последнее время они чрезвычайно разрослись: от скромных нескольких тысяч тонн до 2016 года к 50–70 тыс. т в год сейчас (рис. 4).

К основному направлению экспорта – Беларуси – особенных вопросов нет. Это преимущественно поставки ЧЭМК в адрес Белорусского металлургического завода. Ведь белорусские власти разрешили ввести антидемпинговые пошлины на ввоз украинского силикомарганца в Евразийский экономический союз только в обмен на 20%-ю скидку от ЧЭМК.

С отгрузками в Нидерланды тоже всё более-менее ясно – это торговля с европейскими и прочими потребителями. Казахстан тоже понятен – до него везти товар ещё ближе.

А вот резко выросшая в экспорте силикомарганца из РФ доля Украины нас озадачила. Несколько тысяч тонн отгружается из Ростовской области, и в их отношении можно строить некоторые предположения: на досках объявлений уже начал встречаться Стахановский ферросплавный завод с адресом в Волгодонске. Однако остальная (и основная) часть поступает из Нижегородской области, где есть производство ферротитана, но не силикомарганца. Росстат тоже не в курсе существования такого предприятия. Единственное разумное предположение при подобных вводных – деятельность торговца, перепродающего чужую продукцию. Вероятно, даже не российскую.

К счастью, это никак не мешает свести баланс рынка (табл. 1).

Отчетливо видно, что значительные изменения в объёмах и направлениях экспортно-импортных отгрузок на внутреннем потреблении сказались не очень сильно. В пересчёте на годовые объёмы можно заметить тенденцию к некоторому росту: по сравнению с первой половиной 2017 года в январе–июне текущего года потребление выросло на 10%, с аналогичным периодом прошлого года – на 1,5%. И это, в условиях снижающихся котировок силикомарганца, тоже хорошо.

Надежды на рост мировых и российских цен сейчас фактически сошли на нет. После некоторых сокращений (и ввода новых производств) основное производство силикомарганца в мире – в Китае – явно стабилизировалось. Достигнут некоторый баланс предложения и спроса со стороны производителей сталей и сплавов, включая российскую металлургию.

А стабильность в наши сложные времена – уже хорошо. |