Палладий: все равно блестящие перспективы

Палладий давно отнесен к группе драгоценных металлов как второй (по добыче и применению) член группы платиноидов. Уступая золоту, серебру и платине, это четвертый по известности из всех восьми драгметаллов. Все оставшиеся в сотни раз реже встречаются в природе и применяются в крайне незначительных объемах.

Палладий получил широкое применение в электронике и химической промышленности. А с 1970-х гг. нашел и главный рынок своего сбыта – в составе катализаторов массовых систем очистки выхлопа автомобилей.

В послекризисный период, на фоне весьма неважных показателей мировой промышленности, этот скромный труженик катализаторного фронта неожиданно резко подорожал. С минимума в декабре 2008 г. его стоимость выросла более чем в 4 раза!

Более традиционные для инвестиций золото и платина по динамике роста безнадежно отстали. Конкуренцию составило только серебро, но оно всегда рассматривалось финансистами как альтернатива золоту. А чем был вызван столь сильный интерес к палладию? Заинтересуемся и мы.

Предложение

Крупнейшими регионами добычи палладия является Южная Африка и Россия. Однако это игроки неравные: если, по оценке USGS, залежи ЮАР составляют 95% всех мировых запасов металлов платиновой группы (МПГ), то российские – всего лишь 1,7%.

При этом платино-палладиевые руды добываются только в ЮАР. В остальных странах МПГ, включая палладий, обычно являются сопутствующими – в России, например, при добыче медно-никелевых руд.

При таком распределении ресурсов 300 лет ожидаемой рентабельной добычи МПГ в ЮАР вполне закономерны. А вот у других стран перспективы производства не столь однозначны.

Россия и США имеют схожие объемы запасов, но темпы добычи ощутимо отличаются – американцы извлекают свои драгметаллы в 6 раз медленнее. Канада ближе к нам по интенсивности эксплуатации месторождений МПГ, но даже там разведанных запасов должно хватить еще на 20 лет. России же, по достоверным оценкам, отпущен срок всего 10 лет.

Причем Россия не только «первая скрипка» по интенсивности добычи. За последние 20 лет она буквально завалила мировой рынок палладием из своих госзапасов. В 1995–2000 гг. наши поставки достигли 70% мировых продаж палладия, а если говорить о розничном рынке, то российский металл буквально доминировал (рис. 1).

Естественно, что любые перебои со столь масштабными поставками должны были сразу повлиять на цены. Первые заметные проблемы начались с 1997 г. В начале 1998 г. отгрузка российского палладия вообще не производилась почти 5 месяцев. Тогда 3 основных поставщика палладия из РФ – РАО «Норильский никель», Гохран РФ и Центробанк – не могли распределить, т.е. получить, ежегодную квоту на экспорт. Это объясняли внутриполитической ситуацией, задержкой принятия бюджета, отставкой правительства и т.д. Однако в начале 1999 г. бюрократические задержки поставок палладия из России повторились. Опасаясь новых перебоев поставок в начале 2000 г., промышленные предприятия по всему миру занялись созданием собственных резервов, чтобы не допустить дефицита сырья и сбоев в производстве.

Отметим, что проблемы с российскими поставками палладия возникали с завидным постоянством, словно Новый год наступал для отечественных чиновников раз за разом неожиданно.

Спрос

Стремительно растущие требования к экологичности автомобилей давно заставляли автопроизводителей искать эффективные и недорогие способы им соответствовать. Три-четыре десятилетия назад автоиндустрия мира сошлась во мнении, что лучший путь к «чистому выхлопу», в общем-то, один. В массовое производство пошли каталитические нейтрализаторы отработавших газов автомобилей. Изначально применявшаяся для «дожигания выхлопа» платина была довольно дорога, и ее стали активно заменять схожим по свойствам, но более дешевым палладием.

Но быстрорастущий спрос (на фоне крайней нестабильности экспорта из России) разгонял цены палладия все выше, пока в январе 2001 г. они не превысили $1000 за унцию (рис. 2).

После некоторых раздумий автопроизводители начали обратный процесс – стали заменять палладий в автокатализаторах платиной, оказавшейся теперь вдвое дешевле своего «собрата-конкурента».

В том же периоде стартовал «бум дизельных двигателей» на европейских легковых автомобилях, в катализаторах которых палладий не использовался. Пошел вниз спрос со стороны автопрома. Усугубило ситуацию сокращение применения дорогого палладия в электронной промышленности, в частности у производителей конденсаторов.

Более того, оказалось, что потребители распродают часть своих запасов, опасаясь убытков из-за дальнейшего снижения цен.

В итоге за 3 года общее падение спроса на палладий в мире превысило 45% (рис. 3).

Также важным фактором, оказавшим давление на цены, стала стремительно растущая роль еще одного источника поступлений этого металла на рынок – переработки лома и прочего вторичного сырья (рис. 4).

Отметим, что особо заметной стала переработка с извлечением драгоценных металлов именно из автомобильных нейтрализаторов. В 2011 г. вторичный палладий из них достиг по объемам 25% мирового рынка.

Россия неоднократно пыталась подтолкнуть цены палладия вверх. Например, полностью прекратив поставки на спотовый рынок с августа 2001 г. Это не удалось, поэтому с 2004 г. наш экспорт палладия возобновился, хотя уже в несколько меньших объемах.

Впрочем, для большинства людей, интересующихся палладием, важны не столько проблемы производства и сбыта палладия, т.е. баланса рынка, сколько взлеты и падения цен на него. И обоснованность их существующего уровня. Как частный случай – цен, предлагаемых Сбербанком РФ по «металлическим» счетам. И, естественно, только с одной точки зрения: не поздно ли вкладываться в этот металл? Или мы уже опоздали на 3 года и надо подождать нового снижения цен?

Перспективы: инвестировать или нет?

Перво-наперво для этого следует разобраться с тем, кто же все-таки «правит бал» на этом рынке: промышленность или инвесторы? Ответ для палладия однозначный – это промышленность. Инвестиционный спрос забрался на третье место по значимости только в 2010 г., до этого он был ближе к потребностям химической или зубопротезной отрасли.

В прошедшем году показатель инвестиционного спроса стал вообще отрицательным – на фоне некоторого спада цен начались активные распродажи закупленного ранее палладия. Хотя «активность» в данном случае – понятие относительное: по объему они оказались всего лишь на уровне возврата не слишком модных ювелирных изделий из этого белого драгметалла.

Следовательно, надо смотреть на перспективы крупнейших отраслей-потребителей, т.е. автопрома. Производство автомобилей в мире, невзирая на кризис, продолжает увеличиваться, наращивая потребление палладия. Некоторый спад объемов выпуска и сбыта новых автомобилей в Европе компенсируется активно растущим автопарком Китая, а также восстановлением промышленности Японии после цунами и землетрясения.

Кроме того, даже в Евросоюзе у палладия расширяются перспективы благодаря разработанной в 2004 г. компанией Umicore технологии замены им платины в нейтрализаторах дизельных двигателей, а также ужесточению требований к качеству дизельного топлива.

Признаков сокращения спроса на палладий со стороны химической и электронной промышленности также не видно. Сбыт растет, поскольку доля расходов на драгметаллы в цене конечной продукции этих отраслей крайне невелика.

В стоматологии потребление палладия также достаточно стабильно, и заметных колебаний спроса в данном секторе эксперты не ожидают.

Таким образом, значительные изменения возможны только в двух сегментах – в ювелирной промышленности и инвестиционном спросе.

В части ювелирного рынка производители палладия сетуют на неэффективный маркетинг и недостаточную информированность покупателей. Особенно на ключевом – китайском – рынке. Но в конечном итоге никаких сомнений в росте спроса у развивающегося Китая нет.

Остается последнее и главное – инвестиционный спрос.

В 2011 г. инвесторы понемногу продавали дешевеющий металл, чем только провоцировали дальнейший спад цен, невзирая на растущий промышленный спрос. С января 2012 г., наоборот, явно развернулись в сторону покупок драгметаллов.

Итоговый долгосрочный прогноз – стабильное или позитивное изменение со стороны промышленного спроса и инвесторов. В конечном итоге палладия с каждым годом потребуется больше, но готова ли промышленность обеспечить его?

Сектор вторичной переработки (лома) готов, причем слабо подвержен нестабильности настроений экономистов. Как ожидается, в следующем году утилизация всех видов лома, включая старые автомобили, будет продолжаться приблизительно прежними темпами. Однако благодаря увеличению доли машин с палладием в нейтрализаторах можно ожидать роста поступления вторичного металла на рынок.

А в части добычи металлов платиновой группы в мире о росте уже практически никто не говорит – только о спаде. Производители в ЮАР испытывают хронические проблемы с местными профсоюзами и постоянно растущей себестоимостью производства. В итоге не имеют особых инвестиций в развитие предприятий.

В Северной Америке роста выпуска не ожидается по той же причине – слабых инвестиций и ограниченности мощностей.

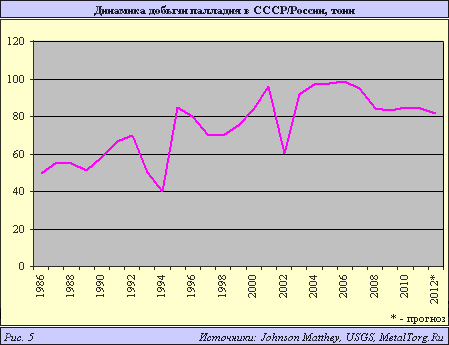

А российская добыча палладия, скорее всего, даже несколько снизится – вместе с ожидаемым гендиректором «Норникеля» Владимиром Стржалковским сокращением выпуска металла на отечественных предприятиях компании (рис. 5). Это происходит, по его словам, «в связи с недоинвестированием в середине 2000-х гг.». Какие неведомые злые силы мешали вкладывать в развитие собственных рудников и заводов при годовой чистой прибыли $1,8–6 млрд (2004–2006 гг.) – загадка…

Последний влиятельный источник поступления палладия на рынок – российские госзапасы, которые создавались еще СССР, но, судя по всему, наконец-то иссякли. По словам различных источников в Минфине, объем ликвидного палладия в наших хранилищах снизился до 10 т, и он будет продан приблизительно равными долями в 2012–2013 гг. Таким образом, рынок лишается источника подпитки, дававшего в среднем 35 т палладия ежегодно. И никакой компенсации пока ему не найдено.

Получившийся баланс спроса и предложения (рис. 6) говорит о том, что даже без инвестиционного спроса и несмотря на возможность нового кризиса потребление палладия в 2012 г. впервые за последние 10 лет будет больше его поступлений на рынок. И тенденция эта сохранится в будущем.

Причем любое улучшение экономической ситуации в мире приведет только к обострению дефицита. Как следствие – к росту цен, повышенному интересу инвесторов, спекулятивным закупкам и новому росту цен.

На противоположной чаше весов – потенциально возможная вторая волна глобального кризиса. Причем ее экономические потрясения должны быть весьма значительными, вплоть до спада на автомобильном рынке Китая. Поскольку только обвал продаж автомобилей по всему миру заметно снизит спрос на палладий. Но про столь глубокий кризис в ближайшие годы не говорят даже наиболее пессимистично настроенные аналитики. А значит, у самого промышленного из драгоценных металлов весьма неплохие перспективы.

|