| Ситуация на мировом рынке хромита |  |

| Новости |  |

Аналитика и цены | |

Металлоторговля | |

Доска объявлений | |

Подписка | |

Реклама |

|

||||||||||

02.12.2009

Ситуация на мировом рынке хромита

Доминирующим рынком сбыта хромитов, представляющих собой основные руды хрома, является производство феррохрома, который используется в черной металлургии, главным образом для выплавки нержавеющей стали. В сфере производства феррохрома потребляется около 90% всего выпускаемого в мире хромита.

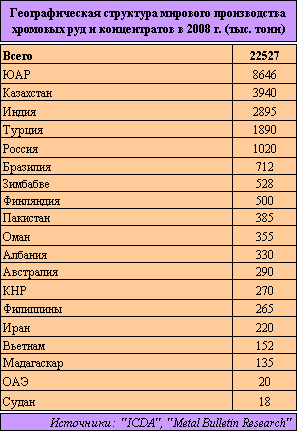

Мировое производство хромита после некоторого снижения в 2006 г. в последующие годы повышалось, при этом его динамика была следующей (тыс. т): 2005 г. - 18996, 2006 г. - 18065, 2007 г. - 20916, 2008 г. - 22527.

Во второй половине 2008 г. пролонгированное снижение спроса наблюдалось для многих промышленных минералов, чьи основные рынки сбыта связаны с секторами, испытавшими наиболее значительный спад в результате глобального финансово-экономического кризиса, - строительством и автомобилестроением. Это относится, в частности, к цементу, извести, пигментным материалам, а также чугуну, стали и другим металлам и их рудам.

По мнению ряда аналитиков, в число наиболее пострадавших рынков промышленного сырья входит мировой рынок хромовой руды. Как сообщалось весной 2009 г., с октября 2008 г. хромовая руда практически не производилась и не продавалась, а учитывая важную роль, которую играет хромит в производстве нержавеющей стали, можно утверждать, что низкий уровень спроса на указанный металл является основной причиной неблагоприятной ситуации, сложившейся на рынке хромита. В конце 2008 г. его участники в значительной степени ощутили негативное влияние сокращения масштабов потребления продуктов из нержавеющей стали, главным образом в автомобилестроении и строительной промышленности. В указанный период снижение спроса на хромит на его крупнейшем рынке сбыта - производстве феррохрома начало оказывать понижательное воздействие на цены хромита всех сортов.

Второе место в ряду потребителей хромита делят такие сферы, как химическая промышленность и литейное производство (по 3% каждая). На огнеупорную отрасль приходится около 1% ежегодно потребляемого хромита.

Во время разгара стального бума, наблюдавшегося в докризисный период 2008 г., по оценке, около 80% всех мировых складских запасов феррохрома было отгружено на заводы по производству нержавеющей стали. Однако в условиях кризиса ожидалось, что в 2009 г. мощности этого сектора будут загружены лишь примерно на 50% относительно уровня предыдущего года, что должно привести к скоплению крупных складских запасов сырья у продуцентов.

Подобная ситуация вызвана главным образом сокращением спроса на хромит со стороны продуцентов нержавеющей стали, выпуск и цены которой, как сообщалось весной 2009 г., снижались. Так, в феврале текущего года четвертый по величине в мире продуцент данного металла - южнокорейская компания "POSCO" вторично за 6 месяцев снизила цены на свою продукцию. При этом горячекатаная нержавеющая сталь подешевела на 14% - до 2287 долл./т.

Финский гигант "Outokumpu Oyj", выпускающий нержавеющую сталь, сообщал об эксплуатационных потерях в 271 млн. евро за период с октября по декабрь 2008 г. и о загруженности своих мощностей только наполовину. Совместное предприятие, партнерами которого являются "Xstrata Plc" и "Merafe Resources Ltd.", в ноябре 2008 г. - январе 2009 г. приостановило эксплуатацию 17 печей, что соответствует 80% (или 1,37 млн. т в год) производственных мощностей компании.

Учитывая то, что 90% хромита поступает в сектор, мощности которого загружены лишь наполовину, рынок данного сырья не мог не пострадать. Как заявил один из южноафриканских продуцентов, из 49 имеющихся в мире печей по выплавке феррохрома в марте 2009 г. действовали только 7.

Падение спроса и цен на хромит металлургического сорта негативно повлияло на цены и других сортов хромита, причем за четыре месяца, с декабря 2008 г. по март 2009 г., цены всех сортов снизились более чем вдвое. Весной текущего года они зачастую были даже ниже, чем в I квартале 2008 г. - в период, предшествующий буму на рынке стали. При этом производственные издержки некоторых компаний даже не могли компенсироваться спотовыми ценами на выпускаемую продукцию.

Одна из крупнейших мировых компаний, производящих и продающих хромит, - "Rand York Minerals Pty Ltd." (базируется в ЮАР) заявила, что она продолжала торговлю сырьем, несмотря на его низкие цены. Представитель руководства "Rand York" сообщил, что в результате резкого спада в мировой экономике в IV квартале 2008 г. у компании действительно остались крупные складские запасы закупленного по высоким ценам хромита, который она была вынуждена продавать в I квартале 2009 г. по сниженным ценам.

"Rand York" перерабатывает и продает хромитовый песок литейного сорта, добываемый международной группой "Xstrata" на месторождениях, расположенных на Бушвелдском комплексе в ЮАР. Помимо песка литейного сорта, компания поставляет хромовые концентраты химического сорта, а также хромит металлургического и огнеупорного сортов. Наибольшая часть материалов этих сортов экспортировалась в КНР, где в последние несколько лет наблюдался резкий рост производства нержавеющей стали и хромитовых огнеупоров, а также значительный подъем в хромовом секторе химической промышленности. Компания, как и другие участники рынка, столкнулась со снижением спроса на материал металлургического сорта, однако это компенсировалось продажами литейного песка. Как отмечают специалисты "Rand York", в отдельных секторах литейного производства ожидается разнородная ситуация со спросом. Так, в секторе отливок, предназначенных для электроэнергетики, еще имеется достаточное число заказов, тогда как все другие сектора в условиях экономического спада находятся на грани выживания.

Несмотря на сложную ситуацию на рынке хромита, представители руководства компании "Rand York" в I квартале текущего года высказывали предположение, что как покупатели, так и продавцы в 2009 г. в целом будут поддерживать свой бизнес, если рынок примет конкурентноспособные цены. Они считали несомненным, что мировое потребление хромита всех сортов в 2009 г. существенно снизится, но при этом в течение ближайших 5-7 лет Китай останется его крупным импортером и в дальнейшем основной рост в данной отрасли будет обусловлен повышением спроса в этой стране. С таким утверждением соглашаются и обозреватели рынка. Так, главный эксперт рынков металлов "Metal Bulletin Research" Д. Сабах считает, что поскольку Китай является существенно опережающим другие страны крупнейшим потребителем хромовой руды и феррохрома, восстановление мирового рынка этих товаров начнется только после восстановления ситуации в КНР.

Исполнительный директор базирующейся в ФРГ торговой фирмы "Cofermin Rohstof fe GmbH" Б. Крюгер, отмечая, что анализ текущего состояния рынка хромита затруднен, сообщил также, что компания в I квартале текущего года практически не имела заказов со стороны металлургических и огнеупорных компаний. "Cofermin Rohstoffe GmbH" со штаб-квартирой в г. Эссен (ФРГ) и офисами в КНР, Японии, Польше и России является мировым поставщиком хромита керамического, наполнительного, литейного, стекольного, металлургического и огнеупорного сортов. Компания полагает, что масштабы спроса на материалы отдельных сортов будут различными. При этом наиболее значительное снижение спроса в 2009 г. ожидается со стороны сталелитейных заводов. Существенно сократятся также рынки сбыта в сфере автомобильной промышленности и производства наполнителей. Кроме того, Б. Крюгер весной текущего года утверждал, что покупатели задумываются о поиске альтернативных источников поставок некоторых минералов. Как сообщал "Industrial Minerals", в последние два месяца 2008 г. 2 млн. т хромита, что лишь немногим меньше 10% его годового выпуска, было аккумулировано складами не только продуцентов, но и портов, торговых фирм, сталеплавильных заводов и других потребителей. Хотя в январе - феврале 2009 г. наблюдалось некоторое увеличение заказов на поставку сырья, указанный выше объем складских запасов сохранился, а заказы удовлетворялись непосредственно продуцентами, продававшими товар по спотовым ценам. Это объяснялось тем, что компании (в основном торговцы и продуценты), имея крупные складские запасы хромита, закупленного или произведенного в период высоких цен, теперь не спешили его продавать по сниженным ценам.

Несмотря на понижательную тенденцию в динамике мировых цен, некоторые компании оставались в относительно благоприятном положении. Ряд турецких продуцентов хромита в начале текущего года даже повысили цены на свою продукцию, в частности "Eti Krom Inc.". Компания с января 2009 г. подняла цены на кусковую руду металлургического сорта с содержанием хрома в 42% на 25 долл. - до 300 долл./т (примерно на 170 долл. дороже аналогичного сырья из ЮАР). Турецкие продуценты, по-видимому, были оптимистично настроены ввиду появления прогнозов относительно повышения производства в КНР и сообщений о принятом в этой стране пакете мер, направленных на стимулирование подъема национальной промышленности. Как отмечал Д. Сабах, всеобщее внимание приковано к указанному китайскому пакету мер, который по своей стоимости уступает только соответствующей программе США, но его воздействие на сферу потребления товаров должно быть наиболее непосредственным.

Оценивая ситуацию на рынке хромита, исполнительный директор южноафриканской феррохромовой компании "International Ferro Metals Ltd." ("IFM") Д. Коварский в марте 2008 г. заявил, что на тот момент имело место крупномасштабное сокращение складских запасов хромита и во второй половине текущего года ожидается восстановление рынков данного минерала. При этом китайские торговые фирмы, обладая крупными складскими запасами, откладывали их продажу в ожидании повышения цен.

"IFM" имеет собственное производство хромита, предназначенное в основном для нужд компании, и лишь небольшая часть выпускаемого хромита продается китайским потребителям. "IFM" эксплуатирует две печи по производству феррохрома суммарной годовой мощностью 265 тыс. т, однако с середины ноября 2008 г. выпуск продукции был приостановлен. В 2009 г. с помощью применения метода открытой добычи и введения режима экономии валютных средств компания намеревалась снизить производственные издержки до минимального уровня.

Ряд компаний более оптимистично оценивали ситуацию на рынке. Так, М. Лиллджа, директор по продажам фирмы "SamChrome Ltd." (подразделение по продажам и маркетингу горнодобывающей компании "Samancor Chrome Ltd."), заявил, что рынок сухого хромитового песка еще хорошо функционирует, а литейный бизнес во всем мире находится во вполне удовлетворительном состоянии, хотя объем его заказов также существенно снизился. "SamChrome" осуществляет продажи различных видов металлургического хромита, а также поставляет хромит химического, стекольного, литейного (сухой и влажный) и огнеупорного сортов и некоторые виды феррохромовой продукции. До IV квартала 2008 г. уровень продаж компании был весьма высок.

До указанного периода многие покупатели ожидали, что рынку хромита угрожает нехватка поставок (чего не произошло), и намеревались сформировать крупные складские запасы этого минерала. Таким образом, когда упал спрос на феррохром, многие из его продуцентов остались с крупными складскими запасами хромита при низком уровне его использования и практически не были склонны к дальнейшим закупкам данного сырья. В сложившихся условиях "SamChrome" в октябре прошлого года прекратила отгрузки в Китай и возобновила экспорт только в феврале 2009 г.

М. Лиллджа сообщил, что его компания называет 2009 год годом избавления от складских запасов хромита, когда имеющиеся запасы должны сокращаться, а продуцентам следует выпускать продукцию в объемах, адекватных действительному спросу. По его мнению, если продуценты будут действовать соответствующим образом, то рынок хромита должен быстро восстановиться. Он отметил также, что позитивным фактором является то, что большинство продуцентов это поняли и полностью остановили свои предприятия или значительно сократили производство сырья.

Метод разумного регулирования объемов производства был выбран базирующимся в ЮАР совместным предприятием "Marico Chrome Corp." (партнеры - "Samancor Chrome" и "Vereeniging Refractories Pty Ltd."), которое добывает в год 45 тыс. т хромита металлургического и огнеупорного сортов в соотношении 1,5:1,0. Как полагает исполнительный директор "Vereeniging" Т. Кауртней, если по рынку будет нанесен сильный удар вследствие неожиданного падения спроса, то теперь отрасль во всяком случае быстро на это отреагирует. Весной 2009 г. он прогнозировал также, что следующие 6-12 месяцев будут трудными для рынка хромита, но быстрый вывод мощностей из эксплуатации в дальнейшем облегчит возвращение к нормальному функционированию рынка, тогда как ранее реакцией на подобный спад было продолжение выпуска продукции в максимальных объемах и продажа ее по любой цене.

Теперь же, как полагает генеральный менеджер "Oman Chromite SAOG" И. Мурабак-аль-Балуши, в условиях, когда большинство компаний настроено на сотрудничество с другими продуцентами, и после решения компаний различных стран сократить свои складские запасы с тем, чтобы обеспечить рентабельность своей деятельности в 2009 г., на мировом рынке хромита может сформироваться искусственный дефицит поставок.

Как полагал ряд экспертов, в 2009 г. улучшится положение менее масштабных потребителей хромита, использующих материалы неметаллургических сортов. В число таких компаний входит, в частности, базирующаяся во Франции "Comptoir de Mineraux et Matieres Premieres" ("CMMP"), которая покупает хромитовую руду непосредственно у продуцентов и с применением механических и термических методов перерабатывает ее с целью получения различных хромитовых песков и порошков.

Выпускаемая продукция поставляется продуцентам стекла и керамики для использования хромита в качестве зеленого пигмента, литейным предприятиям (потребляется хромитовый песок) и химическим компаниям для обработки кожи.

Президент "СММР" Дж. Брайот заявил, что компания хотя и выступает как маломасштабный участник рынка хромита с производством в 3 тыс. т в год, однако является единственной в своем роде во Франции, поскольку на ее отраслевые рынки сбыта не влияет ситуация в черной металлургии (за исключением воздействия со стороны цен на сталь).

"СММР" закупает сырье в основном у южноафриканских поставщиков (на контрактной основе) и в меньших объемах - непосредственно на рудниках ЮАР и Турции. Такой способ закупок позволяет компании заказывать широкий круг сортов хромита с варьируемыми чистотой и соотношением содержания хрома и железа. Бизнес компании растет медленно, но неуклонно, причем в ее планы на ближайшие несколько лет входит увеличение экспорта. Руководство "СММР" полагает, что с улучшением состояния мировой экономики положение компании значительно укрепится.

Однако, несмотря на относительно более благоприятную ситуацию в неметаллургических сферах потребления, восстановление рынка хромита, по мнению Д. Сабаха, возможно только при условии повышения спроса на продукцию из нержавеющей стали. Очевидно, что до того никакого улучшения в состоянии мировых рынков хромита и феррохрома не ожидается.

До наступления глобального финансово-экономического кризиса, начиная с 2006 г., высокий мировой спрос на хромит со стороны черной металлургии вызвал затруднения и с поставками достаточного количества сырья неметаллургических сортов, способствуя резкому росту его цен. В таких условиях остро встал вопрос о новых источниках поставок хромита. К тому времени на завершающих стадиях находились геологоразведочные работы на нескольких проектах в ЮАР и странах Северной Америки.

"Oregon Resources Corp.", полностью принадлежащая австралийской фирме "Industrial Minerals Corp. Ltd." ее дочерняя компания, работала над осуществлением проекта "Coos Bay" на месторождении тяжелых минеральных песков в шт. Орегон, США. Годовые мощности по выпуску тяжелых минеральных песков на построенном здесь сепараторном заводе составляют НО тыс. т, из которых значительная часть приходится на хромит, предназначенный для сфер потребления, не связанных с выплавкой стали (в основном для литейной промышленности и производства огнеупоров). По сообщению исполнительного директора "Oregon Resources" Ф. Гарратта, несмотря на текущий спад, ценность производимого компанией песка литейного сорта не снизилась и в дальнейшем он будет также востребован. Опасность для бизнеса компании, по его мнению, представляют только неожиданные скачки в ценах на топливо и транспортировку. "Oregon Resources" сообщает, что цены фоб ЮАР на ее хромит (в пересчете на влажный материал литейного сорта, содержащий 46% хрома и поставляемый навалом) весной 2009 г. превышали 490 долл./т.

Во вполне удовлетворительном положении находится также британская компания "Chromex Mining Pic", недавно подписавшая с южноафриканской торговой фирмой "Metalmin Metals & Minerals" соглашение о поставке сырья. "Chromex" обеспечит годовую продажу не менее чем 10 тыс. т хромита металлургического сорта, добываемого на ее руднике "Stellite", расположенном на Бушвелдском комплексе в ЮАР. Эксплуатация этого предприятия началась в июле 2008 г., а первые продажи компания осуществила в сентябре того же года. В мае 2009 г. предполагалось закончить сооружение дополнительных мощностей стоимостью 2,25 млн. т, что позволит расширить ассортимент выпускаемой компанией продукции, добавив к ней пески металлургического сорта и хромит химического сорта. Перерабатывающие мощности "Chromex", составляющие 40 тыс. т в год, будут использоваться, когда улучшится ситуация на рынке.

Участники рынка задаются вопросом, почему "Metalmin" выбрала в качестве поставщика сырья юниорскую горнодобывающую компанию, при том, что в наличии имеются крупномасштабные складские запасы хромита. Ясно, что текущая ситуация со спросом и предложением прямо противоположна той, которая имела место в 2007 -2008 гг., поскольку на смену дефициту поставок пришел их избыток, и, как полагают, хотя продуценты хромита и продвигаются в направлении сбалансированности рынка, им еще предстоит пройти через трудный период.

Как отмечает один из южноафриканских продуцентов, любые компании, которые попытаются начать добычу на новых рудниках, столкнутся с серьезными финансовыми проблемами, поскольку разработка их месторождений станет рентабельной только после повышения цен на сырье. С таким утверждением соглашается Д. Сабах, считая, что до 2011 г. нет необходимости вводить в эксплуатацию новые мощности по производству хромита. В таком случае компании, чьи хромитовые проекты находятся на завершающем этапе реализации, оказываются в сложной ситуации. При этом те компании, предприятия которых в настоящее время выведены из эксплуатации, в случае роста спроса на сырье могут в короткие сроки и без существенных затрат возобновить его производство.

Мировое производство хромита после некоторого снижения в 2006 г. в последующие годы повышалось, при этом его динамика была следующей (тыс. т): 2005 г. - 18996, 2006 г. - 18065, 2007 г. - 20916, 2008 г. - 22527.

Во второй половине 2008 г. пролонгированное снижение спроса наблюдалось для многих промышленных минералов, чьи основные рынки сбыта связаны с секторами, испытавшими наиболее значительный спад в результате глобального финансово-экономического кризиса, - строительством и автомобилестроением. Это относится, в частности, к цементу, извести, пигментным материалам, а также чугуну, стали и другим металлам и их рудам.

По мнению ряда аналитиков, в число наиболее пострадавших рынков промышленного сырья входит мировой рынок хромовой руды. Как сообщалось весной 2009 г., с октября 2008 г. хромовая руда практически не производилась и не продавалась, а учитывая важную роль, которую играет хромит в производстве нержавеющей стали, можно утверждать, что низкий уровень спроса на указанный металл является основной причиной неблагоприятной ситуации, сложившейся на рынке хромита. В конце 2008 г. его участники в значительной степени ощутили негативное влияние сокращения масштабов потребления продуктов из нержавеющей стали, главным образом в автомобилестроении и строительной промышленности. В указанный период снижение спроса на хромит на его крупнейшем рынке сбыта - производстве феррохрома начало оказывать понижательное воздействие на цены хромита всех сортов.

Второе место в ряду потребителей хромита делят такие сферы, как химическая промышленность и литейное производство (по 3% каждая). На огнеупорную отрасль приходится около 1% ежегодно потребляемого хромита.

Во время разгара стального бума, наблюдавшегося в докризисный период 2008 г., по оценке, около 80% всех мировых складских запасов феррохрома было отгружено на заводы по производству нержавеющей стали. Однако в условиях кризиса ожидалось, что в 2009 г. мощности этого сектора будут загружены лишь примерно на 50% относительно уровня предыдущего года, что должно привести к скоплению крупных складских запасов сырья у продуцентов.

Подобная ситуация вызвана главным образом сокращением спроса на хромит со стороны продуцентов нержавеющей стали, выпуск и цены которой, как сообщалось весной 2009 г., снижались. Так, в феврале текущего года четвертый по величине в мире продуцент данного металла - южнокорейская компания "POSCO" вторично за 6 месяцев снизила цены на свою продукцию. При этом горячекатаная нержавеющая сталь подешевела на 14% - до 2287 долл./т.

Финский гигант "Outokumpu Oyj", выпускающий нержавеющую сталь, сообщал об эксплуатационных потерях в 271 млн. евро за период с октября по декабрь 2008 г. и о загруженности своих мощностей только наполовину. Совместное предприятие, партнерами которого являются "Xstrata Plc" и "Merafe Resources Ltd.", в ноябре 2008 г. - январе 2009 г. приостановило эксплуатацию 17 печей, что соответствует 80% (или 1,37 млн. т в год) производственных мощностей компании.

Учитывая то, что 90% хромита поступает в сектор, мощности которого загружены лишь наполовину, рынок данного сырья не мог не пострадать. Как заявил один из южноафриканских продуцентов, из 49 имеющихся в мире печей по выплавке феррохрома в марте 2009 г. действовали только 7.

Падение спроса и цен на хромит металлургического сорта негативно повлияло на цены и других сортов хромита, причем за четыре месяца, с декабря 2008 г. по март 2009 г., цены всех сортов снизились более чем вдвое. Весной текущего года они зачастую были даже ниже, чем в I квартале 2008 г. - в период, предшествующий буму на рынке стали. При этом производственные издержки некоторых компаний даже не могли компенсироваться спотовыми ценами на выпускаемую продукцию.

Одна из крупнейших мировых компаний, производящих и продающих хромит, - "Rand York Minerals Pty Ltd." (базируется в ЮАР) заявила, что она продолжала торговлю сырьем, несмотря на его низкие цены. Представитель руководства "Rand York" сообщил, что в результате резкого спада в мировой экономике в IV квартале 2008 г. у компании действительно остались крупные складские запасы закупленного по высоким ценам хромита, который она была вынуждена продавать в I квартале 2009 г. по сниженным ценам.

"Rand York" перерабатывает и продает хромитовый песок литейного сорта, добываемый международной группой "Xstrata" на месторождениях, расположенных на Бушвелдском комплексе в ЮАР. Помимо песка литейного сорта, компания поставляет хромовые концентраты химического сорта, а также хромит металлургического и огнеупорного сортов. Наибольшая часть материалов этих сортов экспортировалась в КНР, где в последние несколько лет наблюдался резкий рост производства нержавеющей стали и хромитовых огнеупоров, а также значительный подъем в хромовом секторе химической промышленности. Компания, как и другие участники рынка, столкнулась со снижением спроса на материал металлургического сорта, однако это компенсировалось продажами литейного песка. Как отмечают специалисты "Rand York", в отдельных секторах литейного производства ожидается разнородная ситуация со спросом. Так, в секторе отливок, предназначенных для электроэнергетики, еще имеется достаточное число заказов, тогда как все другие сектора в условиях экономического спада находятся на грани выживания.

Несмотря на сложную ситуацию на рынке хромита, представители руководства компании "Rand York" в I квартале текущего года высказывали предположение, что как покупатели, так и продавцы в 2009 г. в целом будут поддерживать свой бизнес, если рынок примет конкурентноспособные цены. Они считали несомненным, что мировое потребление хромита всех сортов в 2009 г. существенно снизится, но при этом в течение ближайших 5-7 лет Китай останется его крупным импортером и в дальнейшем основной рост в данной отрасли будет обусловлен повышением спроса в этой стране. С таким утверждением соглашаются и обозреватели рынка. Так, главный эксперт рынков металлов "Metal Bulletin Research" Д. Сабах считает, что поскольку Китай является существенно опережающим другие страны крупнейшим потребителем хромовой руды и феррохрома, восстановление мирового рынка этих товаров начнется только после восстановления ситуации в КНР.

Исполнительный директор базирующейся в ФРГ торговой фирмы "Cofermin Rohstof fe GmbH" Б. Крюгер, отмечая, что анализ текущего состояния рынка хромита затруднен, сообщил также, что компания в I квартале текущего года практически не имела заказов со стороны металлургических и огнеупорных компаний. "Cofermin Rohstoffe GmbH" со штаб-квартирой в г. Эссен (ФРГ) и офисами в КНР, Японии, Польше и России является мировым поставщиком хромита керамического, наполнительного, литейного, стекольного, металлургического и огнеупорного сортов. Компания полагает, что масштабы спроса на материалы отдельных сортов будут различными. При этом наиболее значительное снижение спроса в 2009 г. ожидается со стороны сталелитейных заводов. Существенно сократятся также рынки сбыта в сфере автомобильной промышленности и производства наполнителей. Кроме того, Б. Крюгер весной текущего года утверждал, что покупатели задумываются о поиске альтернативных источников поставок некоторых минералов. Как сообщал "Industrial Minerals", в последние два месяца 2008 г. 2 млн. т хромита, что лишь немногим меньше 10% его годового выпуска, было аккумулировано складами не только продуцентов, но и портов, торговых фирм, сталеплавильных заводов и других потребителей. Хотя в январе - феврале 2009 г. наблюдалось некоторое увеличение заказов на поставку сырья, указанный выше объем складских запасов сохранился, а заказы удовлетворялись непосредственно продуцентами, продававшими товар по спотовым ценам. Это объяснялось тем, что компании (в основном торговцы и продуценты), имея крупные складские запасы хромита, закупленного или произведенного в период высоких цен, теперь не спешили его продавать по сниженным ценам.

Несмотря на понижательную тенденцию в динамике мировых цен, некоторые компании оставались в относительно благоприятном положении. Ряд турецких продуцентов хромита в начале текущего года даже повысили цены на свою продукцию, в частности "Eti Krom Inc.". Компания с января 2009 г. подняла цены на кусковую руду металлургического сорта с содержанием хрома в 42% на 25 долл. - до 300 долл./т (примерно на 170 долл. дороже аналогичного сырья из ЮАР). Турецкие продуценты, по-видимому, были оптимистично настроены ввиду появления прогнозов относительно повышения производства в КНР и сообщений о принятом в этой стране пакете мер, направленных на стимулирование подъема национальной промышленности. Как отмечал Д. Сабах, всеобщее внимание приковано к указанному китайскому пакету мер, который по своей стоимости уступает только соответствующей программе США, но его воздействие на сферу потребления товаров должно быть наиболее непосредственным.

Оценивая ситуацию на рынке хромита, исполнительный директор южноафриканской феррохромовой компании "International Ferro Metals Ltd." ("IFM") Д. Коварский в марте 2008 г. заявил, что на тот момент имело место крупномасштабное сокращение складских запасов хромита и во второй половине текущего года ожидается восстановление рынков данного минерала. При этом китайские торговые фирмы, обладая крупными складскими запасами, откладывали их продажу в ожидании повышения цен.

"IFM" имеет собственное производство хромита, предназначенное в основном для нужд компании, и лишь небольшая часть выпускаемого хромита продается китайским потребителям. "IFM" эксплуатирует две печи по производству феррохрома суммарной годовой мощностью 265 тыс. т, однако с середины ноября 2008 г. выпуск продукции был приостановлен. В 2009 г. с помощью применения метода открытой добычи и введения режима экономии валютных средств компания намеревалась снизить производственные издержки до минимального уровня.

Ряд компаний более оптимистично оценивали ситуацию на рынке. Так, М. Лиллджа, директор по продажам фирмы "SamChrome Ltd." (подразделение по продажам и маркетингу горнодобывающей компании "Samancor Chrome Ltd."), заявил, что рынок сухого хромитового песка еще хорошо функционирует, а литейный бизнес во всем мире находится во вполне удовлетворительном состоянии, хотя объем его заказов также существенно снизился. "SamChrome" осуществляет продажи различных видов металлургического хромита, а также поставляет хромит химического, стекольного, литейного (сухой и влажный) и огнеупорного сортов и некоторые виды феррохромовой продукции. До IV квартала 2008 г. уровень продаж компании был весьма высок.

До указанного периода многие покупатели ожидали, что рынку хромита угрожает нехватка поставок (чего не произошло), и намеревались сформировать крупные складские запасы этого минерала. Таким образом, когда упал спрос на феррохром, многие из его продуцентов остались с крупными складскими запасами хромита при низком уровне его использования и практически не были склонны к дальнейшим закупкам данного сырья. В сложившихся условиях "SamChrome" в октябре прошлого года прекратила отгрузки в Китай и возобновила экспорт только в феврале 2009 г.

М. Лиллджа сообщил, что его компания называет 2009 год годом избавления от складских запасов хромита, когда имеющиеся запасы должны сокращаться, а продуцентам следует выпускать продукцию в объемах, адекватных действительному спросу. По его мнению, если продуценты будут действовать соответствующим образом, то рынок хромита должен быстро восстановиться. Он отметил также, что позитивным фактором является то, что большинство продуцентов это поняли и полностью остановили свои предприятия или значительно сократили производство сырья.

Метод разумного регулирования объемов производства был выбран базирующимся в ЮАР совместным предприятием "Marico Chrome Corp." (партнеры - "Samancor Chrome" и "Vereeniging Refractories Pty Ltd."), которое добывает в год 45 тыс. т хромита металлургического и огнеупорного сортов в соотношении 1,5:1,0. Как полагает исполнительный директор "Vereeniging" Т. Кауртней, если по рынку будет нанесен сильный удар вследствие неожиданного падения спроса, то теперь отрасль во всяком случае быстро на это отреагирует. Весной 2009 г. он прогнозировал также, что следующие 6-12 месяцев будут трудными для рынка хромита, но быстрый вывод мощностей из эксплуатации в дальнейшем облегчит возвращение к нормальному функционированию рынка, тогда как ранее реакцией на подобный спад было продолжение выпуска продукции в максимальных объемах и продажа ее по любой цене.

Теперь же, как полагает генеральный менеджер "Oman Chromite SAOG" И. Мурабак-аль-Балуши, в условиях, когда большинство компаний настроено на сотрудничество с другими продуцентами, и после решения компаний различных стран сократить свои складские запасы с тем, чтобы обеспечить рентабельность своей деятельности в 2009 г., на мировом рынке хромита может сформироваться искусственный дефицит поставок.

Как полагал ряд экспертов, в 2009 г. улучшится положение менее масштабных потребителей хромита, использующих материалы неметаллургических сортов. В число таких компаний входит, в частности, базирующаяся во Франции "Comptoir de Mineraux et Matieres Premieres" ("CMMP"), которая покупает хромитовую руду непосредственно у продуцентов и с применением механических и термических методов перерабатывает ее с целью получения различных хромитовых песков и порошков.

Выпускаемая продукция поставляется продуцентам стекла и керамики для использования хромита в качестве зеленого пигмента, литейным предприятиям (потребляется хромитовый песок) и химическим компаниям для обработки кожи.

Президент "СММР" Дж. Брайот заявил, что компания хотя и выступает как маломасштабный участник рынка хромита с производством в 3 тыс. т в год, однако является единственной в своем роде во Франции, поскольку на ее отраслевые рынки сбыта не влияет ситуация в черной металлургии (за исключением воздействия со стороны цен на сталь).

"СММР" закупает сырье в основном у южноафриканских поставщиков (на контрактной основе) и в меньших объемах - непосредственно на рудниках ЮАР и Турции. Такой способ закупок позволяет компании заказывать широкий круг сортов хромита с варьируемыми чистотой и соотношением содержания хрома и железа. Бизнес компании растет медленно, но неуклонно, причем в ее планы на ближайшие несколько лет входит увеличение экспорта. Руководство "СММР" полагает, что с улучшением состояния мировой экономики положение компании значительно укрепится.

Однако, несмотря на относительно более благоприятную ситуацию в неметаллургических сферах потребления, восстановление рынка хромита, по мнению Д. Сабаха, возможно только при условии повышения спроса на продукцию из нержавеющей стали. Очевидно, что до того никакого улучшения в состоянии мировых рынков хромита и феррохрома не ожидается.

До наступления глобального финансово-экономического кризиса, начиная с 2006 г., высокий мировой спрос на хромит со стороны черной металлургии вызвал затруднения и с поставками достаточного количества сырья неметаллургических сортов, способствуя резкому росту его цен. В таких условиях остро встал вопрос о новых источниках поставок хромита. К тому времени на завершающих стадиях находились геологоразведочные работы на нескольких проектах в ЮАР и странах Северной Америки.

"Oregon Resources Corp.", полностью принадлежащая австралийской фирме "Industrial Minerals Corp. Ltd." ее дочерняя компания, работала над осуществлением проекта "Coos Bay" на месторождении тяжелых минеральных песков в шт. Орегон, США. Годовые мощности по выпуску тяжелых минеральных песков на построенном здесь сепараторном заводе составляют НО тыс. т, из которых значительная часть приходится на хромит, предназначенный для сфер потребления, не связанных с выплавкой стали (в основном для литейной промышленности и производства огнеупоров). По сообщению исполнительного директора "Oregon Resources" Ф. Гарратта, несмотря на текущий спад, ценность производимого компанией песка литейного сорта не снизилась и в дальнейшем он будет также востребован. Опасность для бизнеса компании, по его мнению, представляют только неожиданные скачки в ценах на топливо и транспортировку. "Oregon Resources" сообщает, что цены фоб ЮАР на ее хромит (в пересчете на влажный материал литейного сорта, содержащий 46% хрома и поставляемый навалом) весной 2009 г. превышали 490 долл./т.

Во вполне удовлетворительном положении находится также британская компания "Chromex Mining Pic", недавно подписавшая с южноафриканской торговой фирмой "Metalmin Metals & Minerals" соглашение о поставке сырья. "Chromex" обеспечит годовую продажу не менее чем 10 тыс. т хромита металлургического сорта, добываемого на ее руднике "Stellite", расположенном на Бушвелдском комплексе в ЮАР. Эксплуатация этого предприятия началась в июле 2008 г., а первые продажи компания осуществила в сентябре того же года. В мае 2009 г. предполагалось закончить сооружение дополнительных мощностей стоимостью 2,25 млн. т, что позволит расширить ассортимент выпускаемой компанией продукции, добавив к ней пески металлургического сорта и хромит химического сорта. Перерабатывающие мощности "Chromex", составляющие 40 тыс. т в год, будут использоваться, когда улучшится ситуация на рынке.

Участники рынка задаются вопросом, почему "Metalmin" выбрала в качестве поставщика сырья юниорскую горнодобывающую компанию, при том, что в наличии имеются крупномасштабные складские запасы хромита. Ясно, что текущая ситуация со спросом и предложением прямо противоположна той, которая имела место в 2007 -2008 гг., поскольку на смену дефициту поставок пришел их избыток, и, как полагают, хотя продуценты хромита и продвигаются в направлении сбалансированности рынка, им еще предстоит пройти через трудный период.

Как отмечает один из южноафриканских продуцентов, любые компании, которые попытаются начать добычу на новых рудниках, столкнутся с серьезными финансовыми проблемами, поскольку разработка их месторождений станет рентабельной только после повышения цен на сырье. С таким утверждением соглашается Д. Сабах, считая, что до 2011 г. нет необходимости вводить в эксплуатацию новые мощности по производству хромита. В таком случае компании, чьи хромитовые проекты находятся на завершающем этапе реализации, оказываются в сложной ситуации. При этом те компании, предприятия которых в настоящее время выведены из эксплуатации, в случае роста спроса на сырье могут в короткие сроки и без существенных затрат возобновить его производство.