| Мировой рынок стали в 2008 г. и его дальнейшие перспективы |  |

| Новости |  |

Аналитика и цены | |

Металлоторговля | |

Доска объявлений | |

Подписка | |

Реклама |

|

||||||||||

22.05.2009

Мировой рынок стали в 2008 г. и его дальнейшие перспективы

Вследствие значительного снижения спроса и цен на металл, начавшегося в IV квартале 2008 г. на фоне глобального финансового кризиса, прошлый год для мирового рынка стали в целом можно характеризовать как период внезапного резкого спада. Многие из продуцентов стали за первые 9 месяцев 2008 г. добились наилучших результатов за всю историю существования отрасли, но показатели IV квартала оказались одними из наиболее низких.

Докризисные мировые цены на сталь быстро росли, достигая беспрецедентно высоких уровней, что явилось следствием резкого роста спроса на металл, возникновения напряженности с его поставками и повышения производственных издержек. Однако с возникновением и развитием глобального финансового кризиса тенденция в динамике цен на сталь сменилась на противоположную и металл стал быстро дешеветь.

Состояние неопределенности, наблюдавшееся на мировом рынке стали с конца лета 2008 г., сохранилось и в начале 2009 г., причем многие участники рынка не ожидали какого-либо его восстановления ранее чем во II квартале текущего года, а некоторые считали даже, что это может произойти только к концу 2009 г. Однако высказывались и предположения о том, что покупателей уже в январе охватит паника из-за проблем с их складскими запасами и они вернутся на рынок.

Такой неопределенный сценарий развития рынка стали во многом был предрешен ситуацией, сложившейся еще в начале 2008 г., когда в Европе, а также на Ближнем и Среднем Востоке росли спотовые цены на металл ввиду того, что во II полугодии 2007 г. началось активное использование складских запасов, скопившихся в первой половине того же года.

Повышению цен на сталь в I полугодии 2008 г. способствовало также сокращение китайского экспорта. В 2008 г. вывоз стали из КНР впервые снизился, причем имеются признаки того, что данный показатель, а также производство стали в стране в 2009 г. останутся низкими.

По последним данным таможенной статистики КНР, экспорт обработанной стальной продукции из Китая сократился в 2008 г. на 5,5% - до 59,23 млн. т.

Недостаток конкуренции со стороны экспорта из стран Азии, обусловленный, в частности, нацеленностью стальных компаний Китая и Индии на внутренние рынки своих стран, давал возможность европейским и средне- и ближневосточным продуцентам стали в I полугодии 2008 г. последовательно повышать спотовые цены на свою продукцию. Этому способствовало также резкое подорожание сырьевых материалов. В такой ситуации крупнейший мировой продуцент стали - компания "ArcelorMittal" в феврале прошлого года заявляла о своем оптимистическом прогнозе на 2008 г.

В летние месяцы 2008 г. импортные цены на плоский стальной прокат в Европе и на Ближнем и Среднем Востоке достигли максимума. В страны Персидского залива горячекатаная рулонная сталь ввозилась летом прошлого года по цене 1150 - 1200 долл./т КАФ основные порты Персидского залива, тогда как в начале того же года соответствующий показатель находился в диапазоне от 840 до 960 долл.

Импортные цены на горячекатаную рулонную сталь в Турции повысились в указанный период с 900 - 950 долл./т, КАФ основные турецкие порты, до 1200 - 1230 долл., а в Европе - с 490 - 520 евро/т (703 - 746 долл./т), КАФ основные порты ЕС, до 770 - 820 евро.

Экспортеры холоднокатаной рулонной стали, в начале 2008 г. поставлявшие данный материал покупателям на Ближнем и Среднем Востоке по цене 930 - 950 долл./т, летом прошлого года подняли свои цены до 1250 - 1300 долл., а цены при отгрузке в Европу повысили с 530 - 570 до 820 - 850 евро/т. Импортные цены на оцинкованную рулонную сталь, полученную методом горячего нанесения покрытия, в Европе выросли в указанный период с 580 - 620 до 860 - 900 евро/т, КАФ основные порты ЕС.

На внутренних рынках Европы и Турции в рассматриваемый период также наблюдалась повышательная тенденция в ценах на стальной прокат. При этом в Европе цены франко-завод на горячекатаную сталь достигли 760 - 820 евро/т, на холоднокатаную рулонную сталь - 810 - 860 евро и на оцинкованную сталь - 860 - 900 евро, а в Турции цены на горячекатаную и холоднокатаную рулонную сталь повысились соответственно до 1095 - 1100 и 1115 - 1125 долл./т франко-завод.

Продуценты стали, торговцы и держатели складских запасов металла предложили столь высокие цены, когда покупатели вернулись на рынок после традиционного периода летнего затишья, но покупатели больше не делали каких-либо крупномасштабных заказов. В IV квартале прошлого года их первоначальное нежелание поддерживать высокий уровень закупок усилилось вследствие внезапного спада в мировой экономике, что вынудило продавцов плоского стального проката резко снизить предлагаемые цены с тем, чтобы вернуть покупателей.

В результате после окончания летнего периода импортная горячекатаная и холоднокатаная рулонная сталь в странах Персидского залива предлагалась по ценам соответственно 420 - 470 и 520 - 600 долл./т, КАФ основные порты Персидского залива, а в Турции - по ценам КАФ 380 - 450 и 550 - 600 долл./т. На внутреннем рынке Турции цены на горячекатаную и холоднокатаную рулонную сталь при этом снизились соответственно до 450 - 580 и 520 - 620 долл./т франко-завод или франко-склад. В Европе в указанный период импортные цены на горячекатаную рулонную сталь снизились до 350 - 420 евро/т, на холоднокатаную рулонную сталь - до 480 - 600 евро и на оцинкованную рулонную сталь, полученную методом горячего нанесения покрытия, - до 520 -600 евро. При этом на внутреннем европейском рынке цены франко-завод или франко-склад на горячекатаную, холоднокатаную и оцинкованную рулонную сталь упали соответственно до 350 - 500, 480 - 600 и 500 - 600 евро/т.

Почти все мировые продуценты арматурной стали в 2008 г. в целом сократили свое производство на 30 - 50%, при этом цены на металл к концу года упали до минимальных уровней, отмечавшихся за период с 2005 г. Как отмечают участники рынка, такого значительного падения цен в истории отрасли еще не наблюдалось.

Однако вместо привлечения покупателей снижение цен скорее стимулировало в их рядах формирование выжидательной политики, направленной на достижение еще бо-

лее низких цен через стагнацию мирового рынка стальной продукции, вызванную отсутствием спроса на товар.

В ответ на это целый ряд стальных компаний в IV квартале 2008 г. значительно снизили свое производство с тем, чтобы остановить наращивание складских запасов и попытаться стимулировать повышение спроса в ожидании возникновения напряженности с поставками в 2009 г. Многие мировые продуценты стали в последние месяцы прошлого года существенно сократили загруженность своих мощностей.

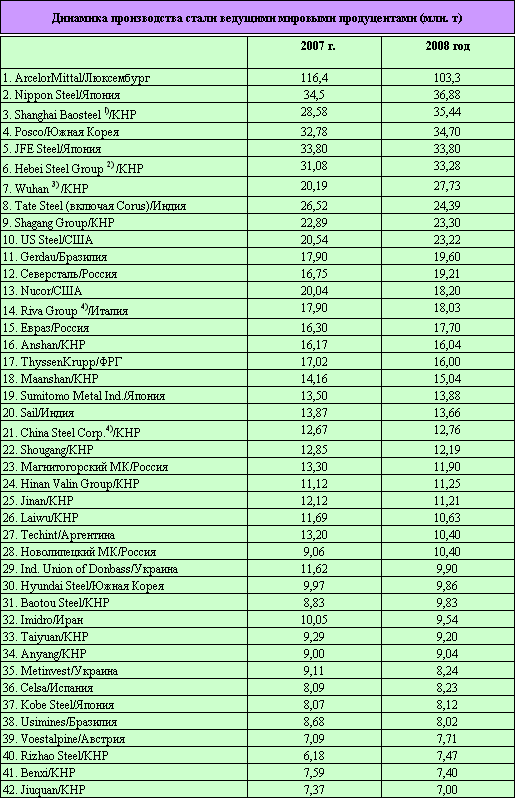

Так, базирующаяся в Люксембурге ведущая мировая стальная компания "ArcelorMittal" в ноябре 2008 г. первой объявила о снижении степени загруженности своих мощностей в IV квартале до менее чем 65%. Следует отметить, что ее президент и генеральный директор Л. Миттал придерживается долгосрочной политики, направленной на регулирование объема производства в соответствии с имеющимся уровнем спроса. В результате в целом за 2008 г. компания сократила производство металла более чем на 12% (до 103,3 млн. т) по сравнению с показателем 2007 г. (116,4 млн. т), но все же сохранила свой статус крупнейшего в мире продуцента стали. Она является лидером отрасли уже третий год подряд, существенно опережая своих конкурентов по выпуску металла.

Затем примеру "ArcelorMittal" последовали и многие другие стальные компании. В 2008 г. "Corus" сообщила о снижении выпуска металла на всех своих заводах примерно на 30%, "Riva Group" на заводе "Taranto" - на 20%, "Salzgitter" в своих подразделениях "Flachstahl" и "Reiner Trflger" - на 30%, "Voesta" объявила о сокращении производства на заводе "Linz" на 150 тыс. т и о планах по его дальнейшему снижению в январе 2009 г.

Индийская "Tate Steel", характеризовавшаяся в 2007 г. наиболее высокими темпами роста производства вследствие приобретения англо-германского продуцента стали - компании "Corus", в 2008 г. сократила выпуск металла на 9% - до 24,39 млн. т, в результате чего опустилась с 6-го на 8-е место в ряду ведущих стальных компаний мира. В наибольшей степени при этом пострадало производство "Corus", которое упало в IV квартале прошлого года на 30%. Следует отметить, что в последние годы обе эти компании вкладывали крупные инвестиции в расширение своих производственных мощностей.

Помимо "Tate Steel", еще три компании ("JFE Steel", "Shagang Group" и "US Steel"), входящие в десятку крупнейших мировых продуцентов стали, в 2008 г. опустились на более низкие места, чем в 2007 г., тогда как китайские "Shanghai Baosteel" и "Wuhan Steel" после осуществления сделок по приобретению активов вышли соответственно на 3-е и 7-е места в мире (после 5-го и 10-го в 2007 г.). Японская "JFE Steel", сохранив в прошлом году уровень производства 2007 г., перешла с 3-го места на 5-е, а лидирующая в Северной Америке "US Steel" (США), снизившая выпуск металла в указанный период на 1,77% (по сравнению с 23,22 млн. т в 2007 г.), в мировом рейтинге опустилась с 9-го места на 10-е.

Второй из крупнейших в США продуцентов стали - компания "Nacor", в 2008 г. сократив свое производство на 2,2 млн. т по сравнению с показателем 2007 г. - до 18,2 млн., также потеряла свои прежние позиции и опустилась с 11-го места на 13-е.

В секторе производства нержавеющей стали испанская компания "Acerinox" в 2008 г. ввиду снижения выпуска металла в ноябре прошлого года опустилась на 13 ступеней - до 90-го места, назвав 2008 год наихудшим в истории ее существования. В целом по производству стали она оказалась на 118-м месте (в 2007 г. - на 114-м), выпустив ее в объеме 2,04 млн. т, что на 13,24% меньше, чем в 2007 г.

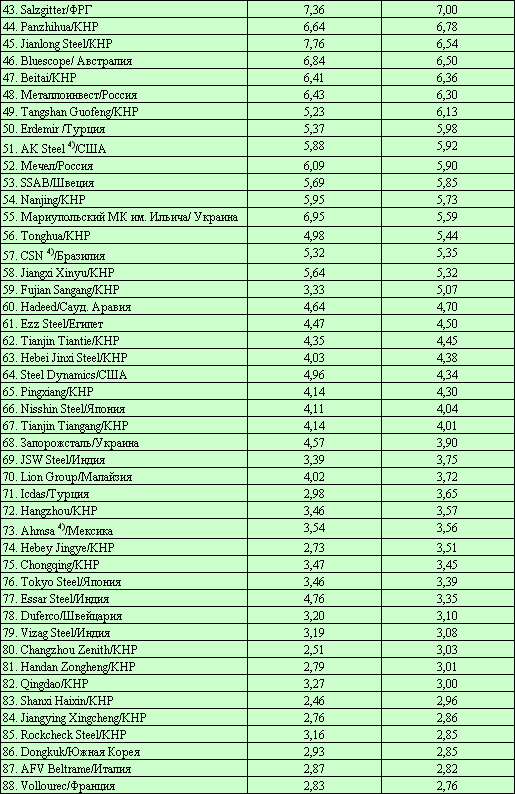

Наибольшие темпы снижения выпуска стали в 2008 г. отмечались у таких компаний, как "Global Steel Holdings" из ОАЭ (на 77,33%), индийская "Essar Steel" (на 42,09%), аргентинская "Techint" (на 26,92%), Мариупольский МК на Украине (на 24,33%), китайские "Yingkou Heavy Plate" и "Jianlong Steel" (соответственно на 21,36 и 18,65%), украинские "Ind Union of Donbass" и "За-порожсталь" (соответственно на 17,37 и 17,18%), японская "Kyoei Steel" (на 15,28%), "Steel Dynamics" из США (на 14,29%).

Среди российских продуцентов стали в 2008 г. снизили выпуск металла такие компании, как Магнитогорский МК (на 11,76%), "Металоинвест" (на 2,06%), "Мечел" (на 3,22%).

Однако некоторые стальные компании мира в 2008 г. повысили производство металла. Так, сохранившая в прошлом году второе место в мировом рейтинге стальных компаний японская компания "Nippon Steel" в 2008 г. увеличила выпуск стали на 6,45% по сравнению с 2007 г. - с 34,50 млн. до 36,88 млн. т.

Турецкая "Iсdas" подняла производство до 3,65 млн. т с 2,98 млн. в 2007 г. и при этом переместилась в мировом рейтинге на 11 ступеней вверх - на 71-е место. Однако ожидается, что 2009 год станет для этой компании менее благоприятным. Другой турецкий продуцент -"Colakoglu" также поднялся в 2008 г. на 11 ступеней - до 105-го места, повысив свое производство до 2,38 млн. т с 2,03 млн. в 2007 г.

Сингапурская компания "Delong Steel" улучшила свои позиции в 2008 г. на 14 ступеней и заняла 90-е место в мировом рейтинге, выпустив в прошлом году 2,67 млн. т стали против 2,39 млн. в 2007 г.

Наиболее высокие темпы роста производства стали в 2008 г. были зарегистрированы для таких компаний, как китайские "Fujian Sangang" (на 34,32%), "Wuhan" (на 27,19%), "Dazhou Steel" (на 23,95%), "Habei Jingye" (на 22,22%), "Shanghai Baosteel" (на 19,36%), "Rizhao Steel" (на 17,27%), "Changzhou Zenith" (на 17,16%), "Shanxi Haixin" (на 16,90%), "Tangshan Guofeng" (на 14,68%), а также турецкая "Isdas" (на 18,26%) и российские Новолипецкий МК (на 12,88%) и "Северсталь" (на 12,81%).

Отмечавшиеся в 2008 г. случаи повышения выпуска продукции были обусловлены в основном консолидацией производства, причем в первую очередь в КНР, где три ведущих продуцента стали значительно расширяют и ускоряют процесс консолидации.

Китайская "Shanghai Baosteel" хотя и сохраняет свой статус крупнейшего в стране продуцента стали, но с трудом удерживает свои позиции в конкуренции с занимающей второе место в КНР вновь созданной группой "Hebei Steel Group" и компанией "Wuhan Steel", которая, поднявшись в 2008 г. на одну ступень, заняла третье место в китайской промышленности после приобретения фирмы "Liuzhou Steel". В сумме на трех лидирующих китайских продуцентов стали в прошлом году приходилось около 4/5 всего производства данного металла в КНР, тогда как в 2007 г. соответствующий показатель лишь чуть превышал 16%. В указанный период суммарная доля 10 ведущих китайских стальных компаний в национальном производстве стали увеличилась с 35 до 39%.

По мнению аналитиков, в 2009 г. в Китае по-прежнему будут наблюдаться как объективный процесс постепенной консолидации в отрасли, так и действия правительства страны, направленные на формирование в ней такой структуры, при которой доминирующее положение занимало бы лишь небольшое число очень крупных компаний. Однако, как считает один из шанхайских аналитиков, в КНР даже в случае ухудшения экономической ситуации останется еще множество мелких частных заводов по производству стали, выживших в 2008 г. Он полагает, что в текущем году ускорятся процессы межрегиональных слияний и приобретений, поскольку руководство на местах в меньшей степени склонно поддерживать слабеющие предприятия.

Многие аналитики склоняются к тому, что создание группы "Hebei Steel Group" является одним из свидетельств того, что публичные заявления правительства КНР выражают серьезную политику, а не просто являются политиканством. Новая компания возникла в результате объединения крупных продуцентов стали - "Tungshan Steel Group" и "Handan Steel Group", чьи предприятия функционируют в центре данной отрасли страны. Если другие запланированные слияния китайских компаний тормозились ввиду интеграционных трудностей, формирование "Hebei Steel" быстро продвигалось, при этом шли процессы объединения руководства, горнодобывающей деятельности, сферы внутренних продаж и внешнеторгового бизнеса. Новая группа, как предполагается, должна стать крупнейшим в Китае продуцентом стали.

Выпуск металла лидером отрасли страны - компанией "Baosteel" вырос в 2008 г. на 24% - до 35,44 млн. т благодаря консолидации - приобретению 80% акций "Guangdong Steel", компании, объединяющей фирмы "Guangzhou Steel" и "Shaoguan Steel". Рост производства, наблюдавшийся в прошлом году для ряда продуцентов стали, как уже отмечалось, также был достигнут за счет приобретения активов других компаний. "Wuhan Steel", опередив "Shagang", вышла в 2008 г. на 3-е место по производству стали в КНР, повысив выпуск металла на 37,34% - до 27,72 млн., благодаря приобретению компании "Liuzhou Steel".

Однако правительство КНР желает большего, надеясь, что к 2011 г. на десятку крупнейших национальных предприятий по производству стали будет в сумме приходиться 60% всех мощностей данной отрасли страны. Кроме того, поставлена задача к 2010 г. довести указанный показатель до 50%.

Как полагают, спад в мировой экономике предоставляет китайскому правительству шанс осуществить свои планы, закрывая мелкие заводы и побуждая более крупных, но недостаточно эффективных продуцентов искать защиту путем вхождения в крупные, экономически жизнеспособные группы.

В январе 2009 г. 38 мелких китайских частных заводов сообщили, что они объединят свои усилия и совместно мобилизуют некоторые ресурсы с тем, чтобы снизить производственные издержки. Это пока еще не консолидация, но демонстрация того, под каким давлением в настоящее время находятся более мелкие заводы, чьи доходы падают ввиду высоких издержек производства и низких цен на металл. Как отмечает один из китайских аналитиков, указанное решение является позитивным шагом, но если не последует дальнейшего существенного продвижения в данном направлении, то это будет только способом противостоять широкомасштабному закрытию правительством нерентабельных мелких предприятий. Он полагает, что окончательно вывести из игры мелкие заводы можно только путем сокращения производственных издержек крупных предприятий, в первую очередь снижения импортных цен на железную руду.

Ожидается, что в 2009 г. позиции мировой промышленности, производящей сталь, будут более слабыми, чем в предыдущем году. При этом множество предприятий обнаружат, что, работая в режиме частично замороженных мощностей, они растрачивают значительный объем средств, вложенных ранее в расширение производства. Несмотря на неудовлетворительное состояние финансовых рынков, некоторые эксперты на 2009 г. прогнозируют усиление процессов консолидации в рассматриваемой отрасли, поскольку мелкие компании оснащены значительно хуже, чем это необходимо для выживания в условиях низкого спроса на их продукцию.

Как полагает руководитель международной организации "International Rebar Exporters & Producers Assn" ("Irepas") Ю. Далбелер, в настоящее время лучшим выбором для продуцентов стали, который будет способствовать скорейшему появлению признаков восстановления рынка этого металла, является дальнейшее сокращение его выпуска с целью поддержания баланса спроса и предложения, а также решение проблем по снижению производственных издержек. Действуя в этом направлении, некоторые продуценты арматурной стали уже закрыли свои плавильные цеха и импортируют стальную заготовку, что обходится дешевле.

По мнению Ю. Далбелера, на рынке арматурной стали наихудший период уже закончился, и ожидается, что в ближайшие 4-5 месяцев начнется рост спроса на металл. Он отмечает, что стальные компании с оптимизмом смотрят на перспективы рынка, полагая, что пакет мер экономического стимулирования должен оказать положительное воздействие на уровень спроса.

По прогнозу "ELG Haniel Metals", в секторе нержавеющей стали, по которому глобальный финансово-экономический кризис нанес весьма сильный удар, в 2009 г. ожидается падение производства до уровня 2005 г., причем снижение выпуска металла может оказать существенное воздействие на рынок стального нержавеющего лома.

В целом продуценты стали стремятся к стабильности в сфере спроса и цен на их продукцию, хотя, как отмечает Ю. Далбелер, когда спрос действительно восстановится, то ради поддержания устойчивости рынка и доверия потребителей им следует воздержаться от повышения цен.

Как уже отмечалось, важным фактором на мировом рынке стали является состояние соответствующей отрасли в КНР, в частности масштабы экспорта металла из страны и его потребления на внутреннем рынке. По мнению некоторых источников в промышленности, Китай может вернуться на рынок стали, но, вероятно, не в ближайшее время, поскольку III квартал обычно выступает здесь в качестве "летних каникул", а в начале осени никто не желает держать крупные складские запасы металла. Если же эта страна все-таки вернется на рынок, то это может нарушить его равновесие.

Докризисные мировые цены на сталь быстро росли, достигая беспрецедентно высоких уровней, что явилось следствием резкого роста спроса на металл, возникновения напряженности с его поставками и повышения производственных издержек. Однако с возникновением и развитием глобального финансового кризиса тенденция в динамике цен на сталь сменилась на противоположную и металл стал быстро дешеветь.

Состояние неопределенности, наблюдавшееся на мировом рынке стали с конца лета 2008 г., сохранилось и в начале 2009 г., причем многие участники рынка не ожидали какого-либо его восстановления ранее чем во II квартале текущего года, а некоторые считали даже, что это может произойти только к концу 2009 г. Однако высказывались и предположения о том, что покупателей уже в январе охватит паника из-за проблем с их складскими запасами и они вернутся на рынок.

Такой неопределенный сценарий развития рынка стали во многом был предрешен ситуацией, сложившейся еще в начале 2008 г., когда в Европе, а также на Ближнем и Среднем Востоке росли спотовые цены на металл ввиду того, что во II полугодии 2007 г. началось активное использование складских запасов, скопившихся в первой половине того же года.

Повышению цен на сталь в I полугодии 2008 г. способствовало также сокращение китайского экспорта. В 2008 г. вывоз стали из КНР впервые снизился, причем имеются признаки того, что данный показатель, а также производство стали в стране в 2009 г. останутся низкими.

По последним данным таможенной статистики КНР, экспорт обработанной стальной продукции из Китая сократился в 2008 г. на 5,5% - до 59,23 млн. т.

Недостаток конкуренции со стороны экспорта из стран Азии, обусловленный, в частности, нацеленностью стальных компаний Китая и Индии на внутренние рынки своих стран, давал возможность европейским и средне- и ближневосточным продуцентам стали в I полугодии 2008 г. последовательно повышать спотовые цены на свою продукцию. Этому способствовало также резкое подорожание сырьевых материалов. В такой ситуации крупнейший мировой продуцент стали - компания "ArcelorMittal" в феврале прошлого года заявляла о своем оптимистическом прогнозе на 2008 г.

В летние месяцы 2008 г. импортные цены на плоский стальной прокат в Европе и на Ближнем и Среднем Востоке достигли максимума. В страны Персидского залива горячекатаная рулонная сталь ввозилась летом прошлого года по цене 1150 - 1200 долл./т КАФ основные порты Персидского залива, тогда как в начале того же года соответствующий показатель находился в диапазоне от 840 до 960 долл.

Импортные цены на горячекатаную рулонную сталь в Турции повысились в указанный период с 900 - 950 долл./т, КАФ основные турецкие порты, до 1200 - 1230 долл., а в Европе - с 490 - 520 евро/т (703 - 746 долл./т), КАФ основные порты ЕС, до 770 - 820 евро.

Экспортеры холоднокатаной рулонной стали, в начале 2008 г. поставлявшие данный материал покупателям на Ближнем и Среднем Востоке по цене 930 - 950 долл./т, летом прошлого года подняли свои цены до 1250 - 1300 долл., а цены при отгрузке в Европу повысили с 530 - 570 до 820 - 850 евро/т. Импортные цены на оцинкованную рулонную сталь, полученную методом горячего нанесения покрытия, в Европе выросли в указанный период с 580 - 620 до 860 - 900 евро/т, КАФ основные порты ЕС.

На внутренних рынках Европы и Турции в рассматриваемый период также наблюдалась повышательная тенденция в ценах на стальной прокат. При этом в Европе цены франко-завод на горячекатаную сталь достигли 760 - 820 евро/т, на холоднокатаную рулонную сталь - 810 - 860 евро и на оцинкованную сталь - 860 - 900 евро, а в Турции цены на горячекатаную и холоднокатаную рулонную сталь повысились соответственно до 1095 - 1100 и 1115 - 1125 долл./т франко-завод.

Продуценты стали, торговцы и держатели складских запасов металла предложили столь высокие цены, когда покупатели вернулись на рынок после традиционного периода летнего затишья, но покупатели больше не делали каких-либо крупномасштабных заказов. В IV квартале прошлого года их первоначальное нежелание поддерживать высокий уровень закупок усилилось вследствие внезапного спада в мировой экономике, что вынудило продавцов плоского стального проката резко снизить предлагаемые цены с тем, чтобы вернуть покупателей.

В результате после окончания летнего периода импортная горячекатаная и холоднокатаная рулонная сталь в странах Персидского залива предлагалась по ценам соответственно 420 - 470 и 520 - 600 долл./т, КАФ основные порты Персидского залива, а в Турции - по ценам КАФ 380 - 450 и 550 - 600 долл./т. На внутреннем рынке Турции цены на горячекатаную и холоднокатаную рулонную сталь при этом снизились соответственно до 450 - 580 и 520 - 620 долл./т франко-завод или франко-склад. В Европе в указанный период импортные цены на горячекатаную рулонную сталь снизились до 350 - 420 евро/т, на холоднокатаную рулонную сталь - до 480 - 600 евро и на оцинкованную рулонную сталь, полученную методом горячего нанесения покрытия, - до 520 -600 евро. При этом на внутреннем европейском рынке цены франко-завод или франко-склад на горячекатаную, холоднокатаную и оцинкованную рулонную сталь упали соответственно до 350 - 500, 480 - 600 и 500 - 600 евро/т.

Почти все мировые продуценты арматурной стали в 2008 г. в целом сократили свое производство на 30 - 50%, при этом цены на металл к концу года упали до минимальных уровней, отмечавшихся за период с 2005 г. Как отмечают участники рынка, такого значительного падения цен в истории отрасли еще не наблюдалось.

Однако вместо привлечения покупателей снижение цен скорее стимулировало в их рядах формирование выжидательной политики, направленной на достижение еще бо-

лее низких цен через стагнацию мирового рынка стальной продукции, вызванную отсутствием спроса на товар.

В ответ на это целый ряд стальных компаний в IV квартале 2008 г. значительно снизили свое производство с тем, чтобы остановить наращивание складских запасов и попытаться стимулировать повышение спроса в ожидании возникновения напряженности с поставками в 2009 г. Многие мировые продуценты стали в последние месяцы прошлого года существенно сократили загруженность своих мощностей.

Так, базирующаяся в Люксембурге ведущая мировая стальная компания "ArcelorMittal" в ноябре 2008 г. первой объявила о снижении степени загруженности своих мощностей в IV квартале до менее чем 65%. Следует отметить, что ее президент и генеральный директор Л. Миттал придерживается долгосрочной политики, направленной на регулирование объема производства в соответствии с имеющимся уровнем спроса. В результате в целом за 2008 г. компания сократила производство металла более чем на 12% (до 103,3 млн. т) по сравнению с показателем 2007 г. (116,4 млн. т), но все же сохранила свой статус крупнейшего в мире продуцента стали. Она является лидером отрасли уже третий год подряд, существенно опережая своих конкурентов по выпуску металла.

Затем примеру "ArcelorMittal" последовали и многие другие стальные компании. В 2008 г. "Corus" сообщила о снижении выпуска металла на всех своих заводах примерно на 30%, "Riva Group" на заводе "Taranto" - на 20%, "Salzgitter" в своих подразделениях "Flachstahl" и "Reiner Trflger" - на 30%, "Voesta" объявила о сокращении производства на заводе "Linz" на 150 тыс. т и о планах по его дальнейшему снижению в январе 2009 г.

Индийская "Tate Steel", характеризовавшаяся в 2007 г. наиболее высокими темпами роста производства вследствие приобретения англо-германского продуцента стали - компании "Corus", в 2008 г. сократила выпуск металла на 9% - до 24,39 млн. т, в результате чего опустилась с 6-го на 8-е место в ряду ведущих стальных компаний мира. В наибольшей степени при этом пострадало производство "Corus", которое упало в IV квартале прошлого года на 30%. Следует отметить, что в последние годы обе эти компании вкладывали крупные инвестиции в расширение своих производственных мощностей.

Помимо "Tate Steel", еще три компании ("JFE Steel", "Shagang Group" и "US Steel"), входящие в десятку крупнейших мировых продуцентов стали, в 2008 г. опустились на более низкие места, чем в 2007 г., тогда как китайские "Shanghai Baosteel" и "Wuhan Steel" после осуществления сделок по приобретению активов вышли соответственно на 3-е и 7-е места в мире (после 5-го и 10-го в 2007 г.). Японская "JFE Steel", сохранив в прошлом году уровень производства 2007 г., перешла с 3-го места на 5-е, а лидирующая в Северной Америке "US Steel" (США), снизившая выпуск металла в указанный период на 1,77% (по сравнению с 23,22 млн. т в 2007 г.), в мировом рейтинге опустилась с 9-го места на 10-е.

Второй из крупнейших в США продуцентов стали - компания "Nacor", в 2008 г. сократив свое производство на 2,2 млн. т по сравнению с показателем 2007 г. - до 18,2 млн., также потеряла свои прежние позиции и опустилась с 11-го места на 13-е.

В секторе производства нержавеющей стали испанская компания "Acerinox" в 2008 г. ввиду снижения выпуска металла в ноябре прошлого года опустилась на 13 ступеней - до 90-го места, назвав 2008 год наихудшим в истории ее существования. В целом по производству стали она оказалась на 118-м месте (в 2007 г. - на 114-м), выпустив ее в объеме 2,04 млн. т, что на 13,24% меньше, чем в 2007 г.

Наибольшие темпы снижения выпуска стали в 2008 г. отмечались у таких компаний, как "Global Steel Holdings" из ОАЭ (на 77,33%), индийская "Essar Steel" (на 42,09%), аргентинская "Techint" (на 26,92%), Мариупольский МК на Украине (на 24,33%), китайские "Yingkou Heavy Plate" и "Jianlong Steel" (соответственно на 21,36 и 18,65%), украинские "Ind Union of Donbass" и "За-порожсталь" (соответственно на 17,37 и 17,18%), японская "Kyoei Steel" (на 15,28%), "Steel Dynamics" из США (на 14,29%).

Среди российских продуцентов стали в 2008 г. снизили выпуск металла такие компании, как Магнитогорский МК (на 11,76%), "Металоинвест" (на 2,06%), "Мечел" (на 3,22%).

Однако некоторые стальные компании мира в 2008 г. повысили производство металла. Так, сохранившая в прошлом году второе место в мировом рейтинге стальных компаний японская компания "Nippon Steel" в 2008 г. увеличила выпуск стали на 6,45% по сравнению с 2007 г. - с 34,50 млн. до 36,88 млн. т.

Турецкая "Iсdas" подняла производство до 3,65 млн. т с 2,98 млн. в 2007 г. и при этом переместилась в мировом рейтинге на 11 ступеней вверх - на 71-е место. Однако ожидается, что 2009 год станет для этой компании менее благоприятным. Другой турецкий продуцент -"Colakoglu" также поднялся в 2008 г. на 11 ступеней - до 105-го места, повысив свое производство до 2,38 млн. т с 2,03 млн. в 2007 г.

Сингапурская компания "Delong Steel" улучшила свои позиции в 2008 г. на 14 ступеней и заняла 90-е место в мировом рейтинге, выпустив в прошлом году 2,67 млн. т стали против 2,39 млн. в 2007 г.

Наиболее высокие темпы роста производства стали в 2008 г. были зарегистрированы для таких компаний, как китайские "Fujian Sangang" (на 34,32%), "Wuhan" (на 27,19%), "Dazhou Steel" (на 23,95%), "Habei Jingye" (на 22,22%), "Shanghai Baosteel" (на 19,36%), "Rizhao Steel" (на 17,27%), "Changzhou Zenith" (на 17,16%), "Shanxi Haixin" (на 16,90%), "Tangshan Guofeng" (на 14,68%), а также турецкая "Isdas" (на 18,26%) и российские Новолипецкий МК (на 12,88%) и "Северсталь" (на 12,81%).

Отмечавшиеся в 2008 г. случаи повышения выпуска продукции были обусловлены в основном консолидацией производства, причем в первую очередь в КНР, где три ведущих продуцента стали значительно расширяют и ускоряют процесс консолидации.

Китайская "Shanghai Baosteel" хотя и сохраняет свой статус крупнейшего в стране продуцента стали, но с трудом удерживает свои позиции в конкуренции с занимающей второе место в КНР вновь созданной группой "Hebei Steel Group" и компанией "Wuhan Steel", которая, поднявшись в 2008 г. на одну ступень, заняла третье место в китайской промышленности после приобретения фирмы "Liuzhou Steel". В сумме на трех лидирующих китайских продуцентов стали в прошлом году приходилось около 4/5 всего производства данного металла в КНР, тогда как в 2007 г. соответствующий показатель лишь чуть превышал 16%. В указанный период суммарная доля 10 ведущих китайских стальных компаний в национальном производстве стали увеличилась с 35 до 39%.

По мнению аналитиков, в 2009 г. в Китае по-прежнему будут наблюдаться как объективный процесс постепенной консолидации в отрасли, так и действия правительства страны, направленные на формирование в ней такой структуры, при которой доминирующее положение занимало бы лишь небольшое число очень крупных компаний. Однако, как считает один из шанхайских аналитиков, в КНР даже в случае ухудшения экономической ситуации останется еще множество мелких частных заводов по производству стали, выживших в 2008 г. Он полагает, что в текущем году ускорятся процессы межрегиональных слияний и приобретений, поскольку руководство на местах в меньшей степени склонно поддерживать слабеющие предприятия.

Многие аналитики склоняются к тому, что создание группы "Hebei Steel Group" является одним из свидетельств того, что публичные заявления правительства КНР выражают серьезную политику, а не просто являются политиканством. Новая компания возникла в результате объединения крупных продуцентов стали - "Tungshan Steel Group" и "Handan Steel Group", чьи предприятия функционируют в центре данной отрасли страны. Если другие запланированные слияния китайских компаний тормозились ввиду интеграционных трудностей, формирование "Hebei Steel" быстро продвигалось, при этом шли процессы объединения руководства, горнодобывающей деятельности, сферы внутренних продаж и внешнеторгового бизнеса. Новая группа, как предполагается, должна стать крупнейшим в Китае продуцентом стали.

Выпуск металла лидером отрасли страны - компанией "Baosteel" вырос в 2008 г. на 24% - до 35,44 млн. т благодаря консолидации - приобретению 80% акций "Guangdong Steel", компании, объединяющей фирмы "Guangzhou Steel" и "Shaoguan Steel". Рост производства, наблюдавшийся в прошлом году для ряда продуцентов стали, как уже отмечалось, также был достигнут за счет приобретения активов других компаний. "Wuhan Steel", опередив "Shagang", вышла в 2008 г. на 3-е место по производству стали в КНР, повысив выпуск металла на 37,34% - до 27,72 млн., благодаря приобретению компании "Liuzhou Steel".

Однако правительство КНР желает большего, надеясь, что к 2011 г. на десятку крупнейших национальных предприятий по производству стали будет в сумме приходиться 60% всех мощностей данной отрасли страны. Кроме того, поставлена задача к 2010 г. довести указанный показатель до 50%.

Как полагают, спад в мировой экономике предоставляет китайскому правительству шанс осуществить свои планы, закрывая мелкие заводы и побуждая более крупных, но недостаточно эффективных продуцентов искать защиту путем вхождения в крупные, экономически жизнеспособные группы.

В январе 2009 г. 38 мелких китайских частных заводов сообщили, что они объединят свои усилия и совместно мобилизуют некоторые ресурсы с тем, чтобы снизить производственные издержки. Это пока еще не консолидация, но демонстрация того, под каким давлением в настоящее время находятся более мелкие заводы, чьи доходы падают ввиду высоких издержек производства и низких цен на металл. Как отмечает один из китайских аналитиков, указанное решение является позитивным шагом, но если не последует дальнейшего существенного продвижения в данном направлении, то это будет только способом противостоять широкомасштабному закрытию правительством нерентабельных мелких предприятий. Он полагает, что окончательно вывести из игры мелкие заводы можно только путем сокращения производственных издержек крупных предприятий, в первую очередь снижения импортных цен на железную руду.

Ожидается, что в 2009 г. позиции мировой промышленности, производящей сталь, будут более слабыми, чем в предыдущем году. При этом множество предприятий обнаружат, что, работая в режиме частично замороженных мощностей, они растрачивают значительный объем средств, вложенных ранее в расширение производства. Несмотря на неудовлетворительное состояние финансовых рынков, некоторые эксперты на 2009 г. прогнозируют усиление процессов консолидации в рассматриваемой отрасли, поскольку мелкие компании оснащены значительно хуже, чем это необходимо для выживания в условиях низкого спроса на их продукцию.

Как полагает руководитель международной организации "International Rebar Exporters & Producers Assn" ("Irepas") Ю. Далбелер, в настоящее время лучшим выбором для продуцентов стали, который будет способствовать скорейшему появлению признаков восстановления рынка этого металла, является дальнейшее сокращение его выпуска с целью поддержания баланса спроса и предложения, а также решение проблем по снижению производственных издержек. Действуя в этом направлении, некоторые продуценты арматурной стали уже закрыли свои плавильные цеха и импортируют стальную заготовку, что обходится дешевле.

По мнению Ю. Далбелера, на рынке арматурной стали наихудший период уже закончился, и ожидается, что в ближайшие 4-5 месяцев начнется рост спроса на металл. Он отмечает, что стальные компании с оптимизмом смотрят на перспективы рынка, полагая, что пакет мер экономического стимулирования должен оказать положительное воздействие на уровень спроса.

По прогнозу "ELG Haniel Metals", в секторе нержавеющей стали, по которому глобальный финансово-экономический кризис нанес весьма сильный удар, в 2009 г. ожидается падение производства до уровня 2005 г., причем снижение выпуска металла может оказать существенное воздействие на рынок стального нержавеющего лома.

В целом продуценты стали стремятся к стабильности в сфере спроса и цен на их продукцию, хотя, как отмечает Ю. Далбелер, когда спрос действительно восстановится, то ради поддержания устойчивости рынка и доверия потребителей им следует воздержаться от повышения цен.

Как уже отмечалось, важным фактором на мировом рынке стали является состояние соответствующей отрасли в КНР, в частности масштабы экспорта металла из страны и его потребления на внутреннем рынке. По мнению некоторых источников в промышленности, Китай может вернуться на рынок стали, но, вероятно, не в ближайшее время, поскольку III квартал обычно выступает здесь в качестве "летних каникул", а в начале осени никто не желает держать крупные складские запасы металла. Если же эта страна все-таки вернется на рынок, то это может нарушить его равновесие.