Железная хватка Украины

Экспортные традиции

Становление украинской независимости прошло в весьма благоприятных внешних условиях. Много лет Запад откровенно помогал этому процессу, чем мог, а Россию явно больше занимали политические игры c соседом, нежели их экономическая составляющая. В результате со временем экономическое взаимодействие наших стран свелось прежде всего к нарастанию конфликта по транзиту, поставкам и ценам природного газа. Соседи рассорились «почти по Гоголю», и сейчас обе стороны считают себя несправедливо обиженными. Украина получила слишком высокие цены на газ, а Россия – огромные расходы на строительство альтернативных транзитных подводных газопроводов («Северный поток» и т.д.).

Основной отрасли украинской индустрии – черной металлургии – к тому моменту удалось добиться огромных коммерческих успехов и занять в мировой экономике уникальное положение. Отрасль стала крупнейшим экспортером, которому в течение десятилетий удается вывозить на стальной рынок мира более 2/3 производимой продукции (рис. 1).

Развитый Запад перестал мириться с украинским стальным демпингом уже давно. Страны ЕС и США ограничили ввоз большинства видов металлопродукции с Украины с помощью целой системы квот и таможенных пошлин, причем заметных послаблений для этой самой торговли не наблюдается до сих пор.

К примеру, США в середине июня продлили еще на 5 лет действие огромной пошлины в размере 41,69% на импорт украинской арматуры, введенной еще в 2001 г. А сейчас Комиссия по международной торговле США начала еще один аналогичный пересмотр – пошлин в объеме 116,37% от таможенной стоимости на импорт украинской стальной катанки, введенных в 2002 г. Специалисты в продлении этих санкций не сомневаются, поскольку список стран – нежелательных экспортеров стальной продукции в США быстро расширяется.

Потерю западных рынков украинским металлургам удалось компенсировать диверсификацией экспорта по многим регионам мира, вплоть до далекой Юго-Восточной Азии. Особый интерес был к поставкам в южном направлении, весьма удобном для морской логистики.

Экспорт металлопродукции с Украины в страны Ближнего Востока и Северной Африки несколько лет назад вырос до максимума и обеспечивал до трети стальных продаж на внешних рынках. Однако далее начались и пошли по нарастающей в этом регионе геополитические проблемы. Ирак оставался нестабильным после агрессии США и застраиваться особо не желал.

С 2010 г. «цветочные» революции последовательно прошли по Тунису, Ливии, Египту. Сейчас они закончились агрессией в Сирии с заметным обвалом ее экономики. Внутренние проблемы в политике и экономике в текущем году получила даже Турция – заметный торговый партнер Украины.

В итоге за предыдущий, 2012 год украинские металлургические предприятия вновь снизили объемы экспорта металлопродукции на 7%, до 22,439 млн т. Причем наибольшие потери (-13%) понес вывоз плоского стального проката – листа и рулона.

По итогам 6 месяцев 2013 г. в общем объеме украинского стального экспорта, казалось, наметился позитивный сдвиг – рост на 0,8%, до 11,8 млн т. Однако этот позитив обеспечил весьма невыгодный вид поставок – экспорт стальных полуфабрикатов. За полугодие существенно выросли поставки слябов с Украины в страны ЕС – на 37,5%, до 1,7 млн т. Поэтому за 6 месяцев 2013 г. поступления от экспорта черных металлов на Украину вновь сократились – на 12,2% в годовом сравнении, до $7,335 млрд.

На таком фоне для украинских меткомпаний все интереснее становится сравнительно стабильный (вплоть до застоя) российский рынок. Тем более что в восточном направлении многие годы Украине прекрасно удавалось «договориться с таможней» на чистом русском языке.

Российские удобства и неудобства...

Преимущества украинской металлопродукции при сбыте на рынке РФ, унаследованные с советских времен, сохраняются до сих пор. Отсутствие крупных конкурентов и хорошая транспортная доступность открыли для украинской стали не только южные регионы России, но и всю европейскую часть.

К примеру, сбытовая сеть ООО «Метинвест Евразия» (входит в украинскую группу «Метинвест») уже превысила 30 складов и металлобаз в Центральном, Южном, Северо-Кавказском, Северо-Западном и Приволжском федеральных округах РФ. В июле 2013 г. открыт еще один офис и склад этой сети в Брянске.

Ограничения по поставкам украинской стальной продукции в Россию существенно уступают американским запретительно высоким таможенным пошлинам, но действуют по отдельным позициям уже более 10 лет. С течением времени система заградительных пошлин на различные виды продукции уступила место громоздкой и нестабильной системе «самоограничений» и квот в сочетании с теми же заградительными пошлинами. Фактически появился механизм постоянных переговоров с Украиной (торга по этим квотам), который увязывался со многими политическими и экономическими проблемами наших стран (газ, Черноморский флот и т.д.).

Сейчас, с охлаждением отношений, «гайки закручиваются до предела». Правительство Российской Федерации решило не продлевать на текущее полугодие квоты на беспошлинную поставку украинских труб, сообщил 16 июля премьер-министр РФ Дмитрий Медведев. Эта квота, первоначально составлявшая 300 тыс. т в год, в 2012 г. уже была снижена до 120 тыс. т. Сейчас квота на поставки самой ценной продукции украинской металлургии в РФ обнулена без особых оснований, что полностью противоречит нормам ВТО.

Более того, начались реальные проблемы с прохождением российской таможни. Федерация работодателей Украины 14 августа 2013 г. заявила о проблемах с поставками украинской продукции на рынок РФ. В ответ российское правительство официально заявило, что не имеет отношения к проблемам на таможне, во что поверить просто невозможно. А тем временем металлургический комбинат «Запорожсталь» сообщил, что приостановил поставки очередных 28 тыс. т своей продукции российским партнерам. Через неделю пробки на таможне исчезли, но вопрос «Что это было?» остался не только у металлургов.

А теперь отстранимся от политических игр и обратимся к цифрам.

Стальной поток на юго-западных рубежах

В Россию

При всех кризисных изменениях конъюнктуры, сезонных колебаниях и прочих факторах поток продукции металлургии Украины в РФ (по группам 72, 73 ТН ВЭД) устойчиво возрастает (рис. 2).

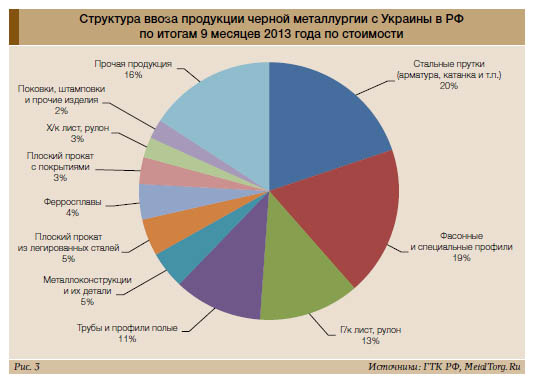

При этом в последние 5 лет налицо тенденция незначительного роста физического объема экспорта при существенном росте его стоимости. И это не только инфляция издержек, характерная для наших стран. Украинским экспортерам удается увеличить долю поставок более дорогой и «прочей» металлопродукции. Структура ввоза с Украины в РФ основных товаров по группам 72, 73 ТН ВЭД по стоимости плавно изменилась в последние годы (рис. 3).

По сравнению с 2006–2007 гг. почти в 5 раз выросла стоимость импортируемого РФ с Украины сортового проката (прутков, арматуры и круга). В 2012 г. эти поставки составили 726 тыс. т на сумму около $472 млн. В текущем году, судя по динамике ввоза, они вырастут и подорожают до уровня около $600 млн. Также заметно увеличился по тоннажу и по стоимости в последние годы экспорт украинского фасонного проката (включая легированный). Причем многие из этих тенденций успешно продолжаются и в текущем году.

Украинские «бестселлеры» по итогам 9 месяцев 2013 г. на российском стальном рынке приведены в табл. 1.

Среди прочих видов поставляемой стальной продукции отметим все же позитивную динамику ввоза в текущем году таих видов украинской продукции, как отливки и полуфабрикаты, проволока и ж/д рельсы (рост от 38 до 60%).

Рост стоимости и объемов поставок металлопродукции в Россию обеспечили считаные украинские метпредприятия (табл. 2).

Вне конкуренции успехи на российском рынке компании «АрселорМиттал Кривой Рог», которой за 9 месяцев 2013 г. удалось поставить «на восток» около 0,5 млн т стальной арматуры. Также весьма позитивную динамику экспорта оказали «Запорожсталь», Мариупольский металлургический комбинат им. Ильича, «Евраз-ДМЗ им. Петровского» и Днепровский меткомбинат им. Дзержинского. Прочие производители в текущем году сокращают свой экспорт в РФ. Крупнейший в прошлом поставщик труб большого диаметра в РФ – Харцызский трубный завод – вновь заметно сократил свои поставки. Теперь экспорт ТБД на наш рынок с Украины приближается к пренебрежимо малым объемам.

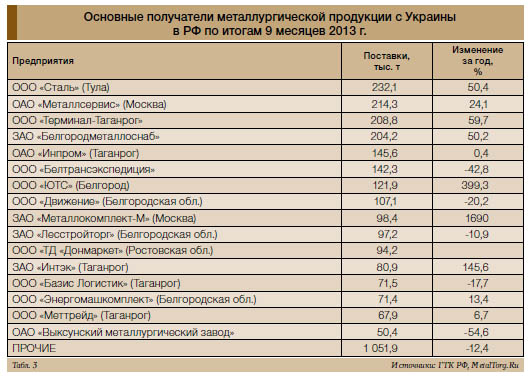

Основными импортерами украинской металлопродукции в РФ продолжают оставаться не конечные потребители, а металлотрейдеры и логистические компании (табл. 3).

Причем крупнейшие импортеры в текущем году быстро наращивают свой интерес к украинской стали. Лидер 2012–2013 гг. в этой части – тульский металлотрейдер ООО «Сталь» – преимущественно реализует именно украинскую металлопродукцию. Быстро наращивают ввоз с Украины и крупнейшие независимые металлоторговые компании РФ – «Металлосервис» и «Металлокомплект-М».

Существенную долю поставок стальной продукции в Россию обеспечивают логистические и складские компании, обещающие полный (вплоть до таможни) комплекс услуг. Они сконцентрировались на всех транспортных коридорах к границе Украины, прежде всего – в Белгородской и Ростовской областях.

Отметим отдельно таганрогский «Инпром». Приобретение этого трейдера группой «Евраз» незначительно повлияло на его специализацию. Везти украинский металл на юг России было и остается много выгоднее, чем из Кузбасса. Сбыту арматуры «Евраз-ЗСМК», например, эта металлоторговая сеть помогает слабо. В самом конце списка импортеров – реальное трубное производство Выксунского метзавода (ВМЗ). Правда, доля украинской стали в закупках штрипса на ВМЗ совсем невелика, да она еще и заметно сократилась в текущем году.

Но это не помешало росту объемов ввоза в РФ украинской металлопродукции в январе–сентябре 2013 г. (+8,54%). А чем же ответила конкурентоспособная российская металлургия?

На Украину

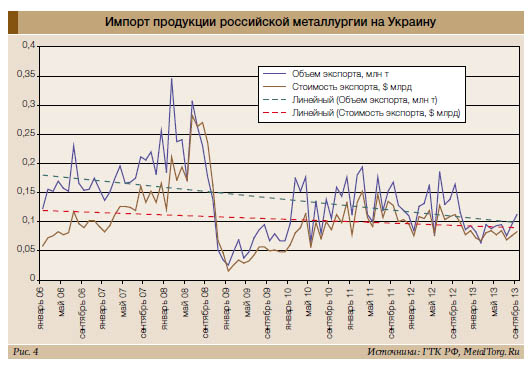

Увы, но в текущем году поставки металлургии РФ в соседнюю Украину быстро падают как по стоимости (-26,2%), так и по физическим объемам (-33,1%), продолжая тренд всех последних лет (рис. 4).

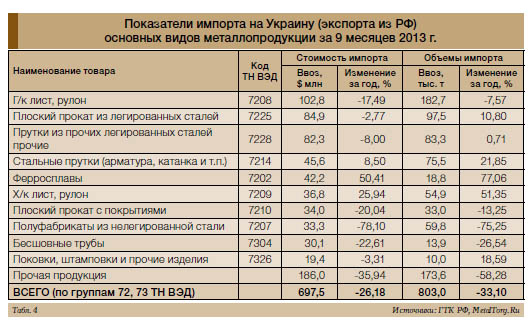

По итогам 9 месяцев 2013 г. позитива в российском экспорте добились лишь отдельные позиции металлопродукции, а также фактического сырья. В заметном плюсе только поставки ферросплавов и х/к плоского проката (табл. 4).

Позитивная динамика для российской арматуры и прочих прутков иллюзорна. Встречный поток схожей продукции к нам – на порядок больше.

Потребители российской металлопродукции на Украине – преимущественно машиностроительные предприятия, потребляющие специфические виды продукции и метизов, которым важнее стабильность нужных поставок. А массовая продукция из России потребляется все в меньших количествах, и тому есть сейчас прямой резон – дефицит платежного баланса Украины и заметный спад внутреннего рынка. Текущую волну кризиса эта страна переживает тяжелее, чем Россия.

Баланс и перспективы

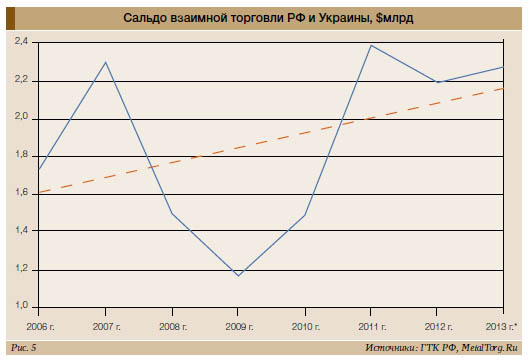

В части металлургической продукции Россия Украину никак «не обижает». Скорее, наоборот, о чем говорит сальдо взаимной торговли по этой группе товаров (рис. 5).

«Железная хватка» Украины на экспортных рынках сбыта металлопродукции слабеет на глазах. Мало того что в мире заметно ухудшилась конъюнктура стального рынка – многие страны сейчас неуклонно развивают собственную металлургию. Но Россия на этом фоне была и остается отличным рынком для Украины.

В пользу украинских поставок отлично сработали «естественные монополии» РФ, особенно ОАО «РЖД». Неуклонный рост тарифов на фоне снижения качества работы железнодорожников наложился на огромные российские расстояния. А по ним приходится везти не только готовую продукцию, но и сырье. Грозные указы премьера Дмитрия Медведева или «капризы» таможенников бизнес на российско-украинской границе не смущают. Он ищет и всегда находит выгодные пути.

Но есть и реальная угроза украинской арматуре и прочей металлопродукции на рынке юга России: многочисленные российские проекты по выпуску конкурирующей продукции именно в этом регионе. Впрочем, это тема для отдельной статьи… |