Итоги первого полугодия 2014 года в черной металлургии

Мировой рынок

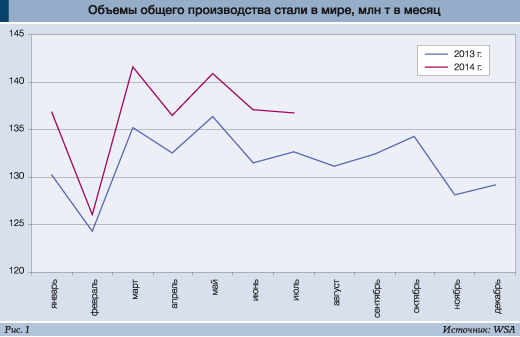

По итогам января–июня 2014 г. производство стали (проката, труб и метизов) выросло в большинстве регионов мира и в большей части «металлургических» стран. Суммарный объем выплавки стали вырос на 3,9%, причем позитивной является и помесячная динамика мировой черной металлургии (рис. 1).

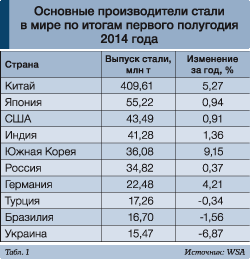

Существенно сбавили в темпах развития многие развивающиеся страны (включая группу БРИКС), но вновь оживилось металлургическое производство в США и ряде стран Евросоюза. Динамика 10 ведущих стран – производителей черных металлов (по данным WSA), обеспечивающих около 84,5% мирового выпуска стали, приведена в табл. 1.

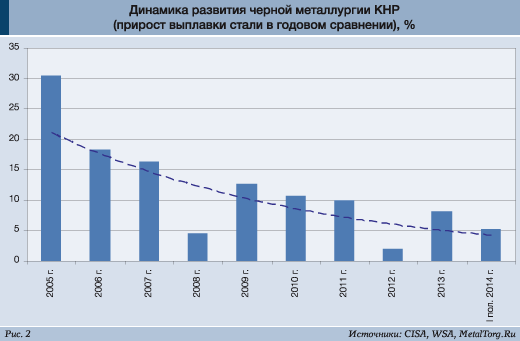

Главным сюрпризом прошедшего полугодия стало продолжение резкого «торможения» развития китайской металлургии, которое во многом идет независимо от общемирового кризиса. Темпы прироста выпуска стали в КНР в последние годы упали c десятков процентов до уровня менее 5% в год (рис. 2).

Причина этой долгосрочной и негативной динамики – в опережающем спаде внутреннего спроса на сталь в Китае. Китайская экономика, которая многие годы потребляет около половины мировой выплавки стали как основного конструкционного металла, явно тормозит.

По итогам первого полугодия 2014 г. (по данным Государственного статистического управления КНР) в стране было произведено 411,9 млн т стали, что на 3% больше, чем годом ранее. По данным WSA, этот рост еще выше и составляет 5,3%. Однако видимое (с учетом экспорта/импорта) китайское потребление стали за первое полугодие 2014 г. выросло всего лишь на 0,4%, до 376 млн т.

При этом есть большие подозрения, что многолетние усилия китайских властей по сокращению перепроизводства в черной металлургии КНР привели к уходу «в тень» части мощностей. Одна из крупнейших металлургических компаний страны Baoshan Iron & Steel (Baosteel) считает, что реальное производство стали в КНР почти на 6% превышает показатели официальной статистики.

В итоге, по сообщению на Китайском международном стальном конгрессе в мае этого года, избыточные мощности черной металлургии могут достигать 240 млн т, что приближается к 30% общего объема производства стали в стране.

Первое следствие проблем внутреннего потребления – стремительный рост стального экспорта из КНР. По данным таможенной статистики, в первом полугодии 2014 г. Китай увеличил экспорт стальной продукции по сравнению с аналогичным периодом прошлого года на 33,6%, до 41,01 млн т. Что, кстати, больше, чем общее производство в российской черной металлургии.

Другая проблема избыточных мощностей – давление на цены китайской металлопродукции. Внутренние цены КНР, по данным индекса MyspiC, за полугодие снизились по разным видам стального проката на 3–14%. Особенно – на длинномерный прокат строительного назначения. Но дело не только в конкуренции малорентабельных китайских предприятий. Немало помог китайским металлургам в снижении себестоимости (и цен) спад котировок на импортную железную руду, продолжающийся с осени прошлого года.

Естественно, что аналогичную тенденцию к снижению в 2014 г. имеют и экспортные цены на китайскую металлопродукцию. Они ниже среднемировых цен на 10–15%, поэтому число антидемпинговых расследований и таможенных пошлин многих стран на китайский металл продолжает расти.

На другом ценовом полюсе – стальной рынок США, наиболее защищенный от импорта и сравнительно активный в первой половине 2014 г. Преодоление последствий ипотечного кризиса и активизация ряда нефтегазовых проектов оживили спрос на американский металлопрокат и трубы. Однако особого оптимизма западных аналитиков мы не разделяем. Рост производства в металлургии США очень мал, а загрузка мощностей в текущем году колеблется, по данным AISI, в пределах 75–80%.

Другие «металлургические» страны в подавляющем большинстве имеют весьма средние показатели, а аномальный рост скорее свидетельствует о восстановлении отрасли после спада в предыдущие годы.

В неожиданно высоком позитиве – черная металлургия Южной Кореи. В явном застое – спрос на металлопродукцию на огромном стальном рынке Индии. Неожиданный спад продемонстрировали черная металлургия Турции и Бразилии. Ожидаемый (и заслуживающий отдельной статьи) обвал производства нарастает в металлургии соседней Украины.

Но перейдем к российским показателям, включая сбыт…

Российское производство

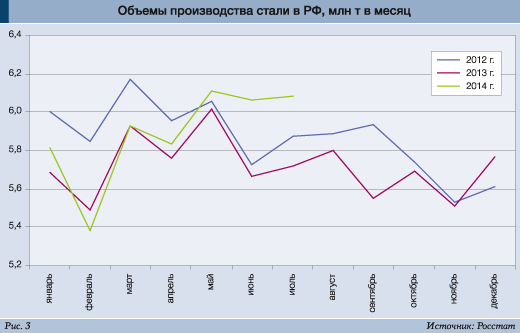

По данным Росстата, динамика производства в черной металлургии РФ выглядит позитивно. По сравнению с аналогичным периодом прошлого года объемы производства чугуна выросли на 0,1%, стали – на 1,7%, проката – на 1,3% и стальных труб – на 2,6%. Однако помесячная динамика российского производства в январе–июне (как по данным Росстата, как и по данным WSA) по сравнению с 2013–2014 гг. выглядит сравнительно нестабильной (рис. 3).

По данным некоммерческого партнерства «Русская сталь», объединяющего ведущие метпредприятия РФ, за первое полугодие 2014 г. производство стального проката увеличилось на 1,31%, до 27,8 млн т.

При этом отгрузки проката на отечественный рынок увеличились меньше – на 0,9% по сравнению с аналогичным периодом прошлого года, до 16,1 млн т. А на экспорт – на 1,92%, до 11,7 млн т. Причем I квартал для отрасли в целом был сравнительно негативным, основной рост пришелся на II квартал.

По основным метпредприятиям отрасли ситуация с производством в отчетный период оказалась весьма различной (табл. 2).

Явные аутсайдеры – «Уральская сталь» группы «Металлоинвест» и Челябинский меткомбинат группы «Мечел». В лидерах – Оскольский ЭМК («Металлоинвест»). В некотором позитиве также крупнейшие производства ММК и ЧерМК «Северсталь».

Внутри металлургических холдингов ситуация с объемами производства несколько иная. К примеру, спад производства стали на липецкой площадке группа НЛМК в полной мере компенсировала вводом нового завода «НЛМК-Калуга».

Кстати, отметим, что это производство одно из немногих, где доля отгрузок конечной продукции автотранспортом выше, чем по железным дорогам. У основных меткомбинатов РФ (исключая ЧерМК с собственным речным портом) доля ж/д отгрузок по-прежнему выше 95%.

Хотя в трубной отрасли в текущем году она уже снизилась ниже 80%.

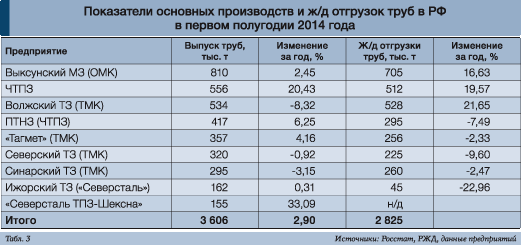

У основных российских производителей труб ситуация с производством и отгрузками продукции, ввиду роста спроса на бурильные и обсадные трубы, выглядит стабильнее и позитивнее (табл. 3).

Отметим при этом, что большую часть прироста производства труб в отрасли обеспечили Челябинский трубопрокатный (ЧТПЗ) и Первоуральский новотрубный (ПНТЗ) заводы – по сравнению со слабым для этой группы прошлым годом. А существенный (на треть) рост объемов производств в «Северсталь ТПЗ-Шексна» скорее относится не к трубам (для перекачки жидкостей и газов), а к специальным сварным профилям строительного назначения.

Ассортимент этой продукции, вплоть до готовых конструкций быстровозводимых зданий, у «дочки» «Северстали» быстро нарастает.

Инвестиции и модернизация

Группа НЛМК в текущем году продолжает реализацию крупнейшей инвестиционной программы стоимостью свыше $11 млрд («Стратегии-2017»), прежде всего направленной на сохранение лидерства в части эффективности производства и снижения себестоимости. Завершение строительства фабрики окатышей на Стойленском ГОКе даст НЛМК 100%-е обеспечение подготовленным железорудным сырьем. А запуск нового турбогенератора позволит далее снизить общие затраты на закупку электроэнергии на 2,1%. Для снижения энергоемкости производства стали (ниже 5,67 Гкал за т) также идет освоение утилизационной ТЭЦ в Липецке мощностью 150 МВт.

Для повышения качества продукции и эффективности НЛМК запущена современная воздухоразделительная установка для получения кислорода в объеме 34 тыс. кубометров в час. Инвестиции группы в завод «ВИЗ-Сталь» (Екатеринбург), в частности в установку получения азота производительностью 8 тыс. кубометров в час, оказались не вполне своевременны, поскольку есть спад спроса на прокат электротехнической стали на экспортных направлениях.

В рамках диверсификации идет освоение мощностей по производству заготовки и сортового проката нового электрометаллургического завода «НЛМК-Калуга». Загрузка его сталеплавильных мощностей во II квартале 2014 г. составила 77%.

Группа ММК. В текущем году Магнитогорский металлургический комбинат (ММК) расширяет рынки сбыта для продукции с линии по выпуску толстолистового проката (комплекс внепечной обработки стали в ККЦ, МНЛЗ-6, стан 5000 и линия термообработки), ранее ориентированному на нужды производства труб большого диаметра. В первом полугодии завершены испытания листового проката из стали марки АК35-9СВ, разработанного совместно с ФГУП ЦНИИКМ «Прометей», и получена рекомендация для его применения при строительстве судов ВМФ.

В сортовом цехе ММК весной оперативно освоено производство специального швеллера №16Са (взамен поставок с украинского меткомбината «Азовсталь»). Новая продукция получила одобрение заказчика (Новочеркасского электровозостроительного завода), и ему была отгружена первая партия швеллера объемом около 1000 т.

Крупные зарубежные инвестиции группы ММК в Турции (создание производства ММК Metalurji) в текущем году вновь снизили свою эффективность ввиду негативной конъюнктуры турецкого рынка. В первом полугодии упали как поставки в РФ турецкого листа с полимерными покрытиями, так и встречные поставки ММК проката (подката) для его производства.

Однако ММК сообщил, что в текущем году улучшил свои экологические показатели. На комбинате создан комплекс по обезвоживанию шламов конвертерного цеха с инвестициями около 370 млн руб. на основе оборудования итальянской фирмы SIMEM. Комплекс предназначен для возврата шламов (до 120 тыс. т в год) в горно-обогатительное производство комбината, а также для возврата осветленной воды в оборотные системы ККЦ.

Группа «Северсталь» сообщила, что в текущем году подписала очередное соглашение с фирмой Henan Xibao Metallurgy Group Co. Ltd (Китай), предусматривающее поставку оборудования для МНЛЗ-2.

В сталеплавильном и коксоаглодоменном производствах ЧерМК завершилась линейка ремонтов с затратами около 176 млн руб.

Завершаются испытания новой дробильно-сортировочной установки (ДСУ-6) по переработке сталеплавильных шлаков стоимостью свыше 340 млн руб. Поставку основного технологического оборудования для проекта, шефмонтажные работы и обучение персонала выполнила компания Ecofer Investment OY (Финляндия).

И наконец, после запуска и испытаний состоялась официальная церемония открытия нового производства «Северсталь-Сортовой завод Балаково» с инвестициями в размере 23 млрд руб. и мощностью 1 млн т проката строительного назначения (арматура, уголок, швеллер) в год.

Среди прочих инвестиционных проектов в отрасли выделяются следующие:

– Группа «Евраз» завершает проект стоимостью 6,2 млрд руб. по созданию систем вдувания пылеугольного топлива (ПУТ) в доменные печи №1 и 2 на меткомбинате «Евраз ЗСМК». Однако она сообщила о ликвидации коксохимического производства на промплощадке бывшего Кузнецкого меткомбината (закрыв ранее листопрокатный цех), а также об остановке на этом предприятии цеха сортового проката (ЦСП) с 1 сентября. Сообщается, что все эти модернизации, вплоть до ликвидаций, нацелены на повышение эффективности производства Запсиба;

– «Евраз НТМК» завершает строительство современного воздухоразделительного производства (2 установки Praxair) cтои-мостью около 70 млн руб.;

– Объединенная металлургическая компания (ОМК) подписала контракт с филиалом австрийской Strabag на строительство завода бесшовных нефтегазовых труб премиумкласса мощностью до 0,45 млн т в Чусовом (Пермский край). Выксунский метзавод группы ОМК ввел в эксплуатацию установку для нанесения защитного консервационного покрытия на обсадные трубы;

– группа УГМК осваивает новый минизавод «Электросталь Тюмени» мощностью до 45 тыс. т арматуры и катанки в месяц. С начала 2014 г. на заводе изготовлено более 110 тыс. т продукции;

– открылся прокатный цех завода «СтавСталь» (Невинномысск, Ставропольский край). Начался вывод его на мощности до 350 тыс. т проката строительного сортамента в год;

– Трубная металлургическая компания (ТМК) подписала с «Лукойлом» программу научно-технического сотрудничества на 2014–2016 гг. Цель ее – импортозамещение и повышение качества труб для нефтегазового комплекса. Волжский трубный завод (входит в группу ТМК) запустил систему водоохлаждения Thermax;

– группа ЧТПЗ модернизировала на ПНТЗ трубопрокатную установку 220 (ТПУ-220), выпущенную Demag-Meer в 1936 г. Сообщено также об освоении на заводе производства нового типоразмера обсадных труб – 139,7х10,54 мм с резьбами премиум-класса для газовых скважин.

В целом отметим, что основные инвестиции, осваиваемые черной металлургией в первом полугодии 2014 г., были направлены не столько на повышение качества продукции, сколько на завоевание отдельных рынков сбыта. Прежде всего – регионального сбыта проката строительного назначения, производимого из металлолома на малых электрометаллургических заводах.

Сбыт

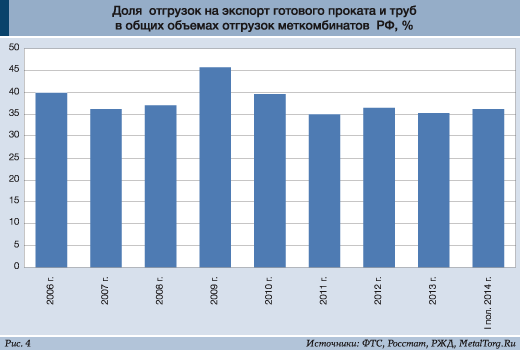

Как мы уже указали выше, рост производства стального проката (включая полуфабрикаты) за первое полугодие составил в РФ около 1,3% в сравнении с аналогичным периодом прошлого года. При этом, по данным ФТС, экспорт черных металлов из страны за этот период увеличился на 6,6%, до объемов 19,56 млн т, а по стоимости – на 2,2%, до $10,3 млрд. Подъем этот не слишком значителен, поскольку фактически речь идет о стабилизации доли экспортных отгрузок российской металлургии на уровне около 35% (рис. 4).

<р>

Отметим, что основной рост экспорта пришелся на дальнее зарубежье (+8,6%, до 16,8 млн т), а экспорт в страны СНГ, наоборот, уменьшился на 4%, до 2,75 млн т. Около 47% российского экспорта составляли полуфабрикаты (заготовки и слябы), а их основным покупателем выступила Турция, в которую ввоз черных металлов из РФ вырос в 2,2 раза, до объема около 2,2 млн т. Стабильными были поставки в Тайвань – около 1,3 млн т. Удвоился (до 0,9 млн т) ввоз российской стальной продукции в США, и почти в 13 раз (до 0,8 млн т) выросли поставки в Мексику. Однако этот рост почти полностью компенсировал обвал российского экспорта в Италию, Казахстан, Германию и Данию. Так что при стабильности объемов и небольшом спаде цен никакого постоянства партнеров по внешней торговле у наших металлургов не наблюдается.

Импорт в РФ черных металлов в январе–июне 2014 г., наоборот, существенно упал (-11,8%, до 2,8 млн т). В основном – за счет снижения украинских поставок на 37,6%, до 1,2 млн т. Также весьма заметные изменения произошли в российском импорте стальных труб: по объемам они сократились на 27,7%, до 352,7 тыс. т, а по стоимости – на 30%, до $612,7 млн.

В итоге, по данным статистики, видимое потребление стальной продукции (проката и труб) в России по итогам первого полугодия выросло весьма незначительно, до уровня менее 1%. Хотя экспертами ожидался много больший рост ввиду хорошей статистики стройиндустрии РФ, а также процесса замещения импорта металлопродукции с Украины.

Исходя из объемов основных ж/д отгрузок в адрес крупнейших предприятий различных отраслей, роста спроса на металл в России нет нигде, кроме нефтегазового комплекса (табл. 4).

Особенно странным выглядит явный спад спроса на металл в строительстве РФ. Напомним, что Росстат сообщил о вводе в первом полугодии 2014 г. 29,4 млн кв. м квартир, что означает рост на 30,2% к соответствующему периоду предыдущего года. Поставки стальной продукции предприятиям стройиндустрии (как и прочих стройматериалов), увы, эту «бодрую» статистику строительства в стране ничем не подтверждают.

Справедливости ради отметим, что частично арматура, катанка, профили и т.п. строительный металл переместились из первого полугодия на более поздние времена, в категорию «отложенный спрос». Опережая события, скажем, что строительный сезон в этом году затягивается, о чем свидетельствует рост ж/д перевозок металла в июле–августе.

Цены и рентабельность

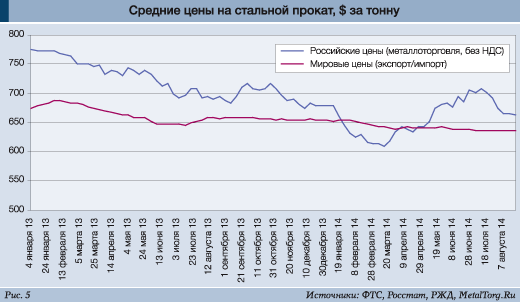

Одна из причин «замораживания» внутрироссийского спроса на металл – нестабильная и непредсказуемая ситуация с ценами на стальную продукцию в начале 2014 г. Резкий обвал курса рубля в I квартале спровоцировал быстрый рост ценников российских меткомбинатов, торговых домов и авторизованных дилеров. Причем некоторый откат курса рубля обратно в дальнейшем тенденцию эту не изменил.

В металлоторговле II квартала сложилась редкая ситуация, когда оптовые цены производителей РФ обогнали розницу, которая опиралась на солидные складские запасы недорогого металлопроката.

Но вскоре появилась информация, что реальные цены многих сделок (с учетом скидок) по прямым поставкам с меткомбинатов оказались заметно ниже прейскурантных цен.

К лету ситуация с курсом доллара, маржой металлоторговли и ценами производителей стала более предсказуемой. Цены в рублях застабилизировались, а в долларах – были вынуждены двинуться вниз (рис. 5).

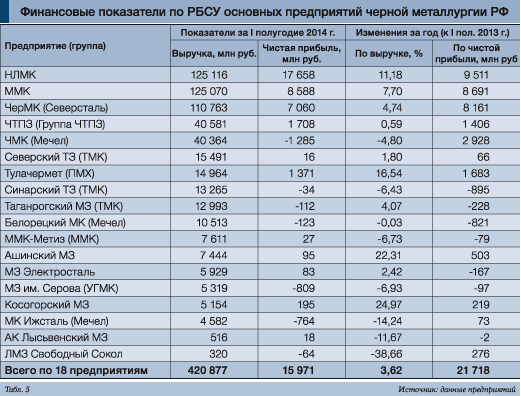

Тем не менее, как металлургии, так и металлоторговле за полугодие удалось повысить внутренние цены большинства видов стальной продукции на 15–20%. Что при стабильных объемах сбыта, естественно, помогло финансовым показателям II квартала и первого полугодия 2014 г. в целом (табл. 5).

Ряд предприятий по понятным причинам задерживает публикацию полугодовой отчетности по РБСУ. Среди них такие крупные комбинаты, как «Евраз-ЗСМК» и «Евраз-НТМК». Однако, судя по оценкам выручки и прибыли до налогообложения, они существенно на финансовые показатели отрасли в целом не повлияют. Совокупная выручка по итогам полугодия выросла почти на 4%, а чистая прибыль почти в полтора раза.

И вновь основные доходы получили крупнейшие предприятия отрасли, их холдинги и управляющие компании. К концу августа крупнейшие горно-металлургические группы РФ опубликовали консолидированную отчетность по международным стандартам (табл.6).

Их показатели по МСФО за I полугодие 2014 года также оказались достаточно позитивны, особенно в части сокращения долгов. Выделилась заметной цифрой показанного чистого убытка группа «Северсталь». Однако, по сообщению компании, он является «неденежным», поскольку прежде всего связан с продажей основных активов группы в США (Severstal Dearborn LLC, Severstal Columbus LLC и PBS Coals Ltd.5). Отметим, что решительное расставание «Северстали» с металлургией и рынком США пока не стало массовым явлением. Лишь «Мечел» ищет покупателя на угледобывающую компанию Bluestone. А группа «Евраз» (давнымдавно прописанная в Лондоне) на днях сообщила о закрытии нерентабельного американского завода Claymont Steel.

Однако текущая ситуация в российской политике явно рекомендует отечественной металлургии свернуть «западное направление» развития и обратить внимание на Россию.

Тенденции и перспективы

Пока ни конфликт на Украине, ни западные санкции серьезного влияния на металлургию России не оказали. В большей степени негативно сработал эффект ожидания проблем, который обвалил курс рубля к доллару США в период присоединения Крыма.

В первом полугодии негативно сказался на металлургии и отток зарубежных инвестиций из РФ. Кредитование на Западе резко сократилось, а в России – стало как труднее, так и дороже. В итоге заморозились многие проекты в нашей стране, включая весьма металлоемкие. Даже знаменитый и «очень длинный» мост в Крым, который едва начали проектировать, эти потери, естественно, не компенсирует. Как и немногочисленные нефтегазовые проекты в восточном направлении.

В итоге позитивную динамику для черной металлургии РФ в первом полугодии вновь обеспечила заграница. Причем наш экспорт вырос не только в Турцию, но даже в США, где вновь заговорили об ужесточении квот и пошлин на российский стальной прокат. Но бизнес, похоже, уже апробировал резервный вариант – поставки через Мексику, связанную с США зоной свободной торговли (NAFTA).

Для традиционно медлительной металлургии и ее грузопотоков пока ничего существенного не произошло. Но по мере усиления влияния санкций понадобится не только опора на российского производителя, но и на российского потребителя.

А тут ситуация похуже – внутренние резервы для увеличения спроса на сталь в России пока не проглядываются. Как бы ни уверял нас Росстат в различном позитиве.

Или (в том же) патриотичное наше телевидение…

|