2015 год: больше стали – меньше денег? (Часть I)

Полных отчетов российских и многих зарубежных металлургических компаний по итогам прошедшего 2015 года пока не опубликовано. Подводя некоторые итоги производства (и даже выдавая прогнозы), большинство продолжает считать деньги и подводить финансовые балансы. В РФ – вплоть до 1 апреля и даже позднее.

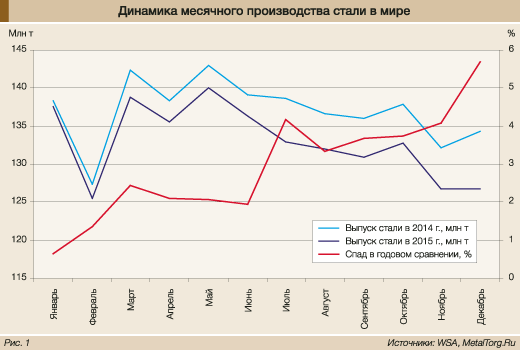

Но ясно, что финансовые итоги года у металлургов будут не слишком позитивными, на что однозначно намекает ситуация с объемами выпуска стали как во всем мире (рис. 1), так и в России.

Большинство аналитиков отрасли особенно отмечает неуклонное нарастание темпов спада производства черной металлургии мира в прошедшем году, которые достигли наибольшего негативного значения (-5,7%) в декабре 2015 года.

Причем это явно глобальный и расширяющийся кризис, охвативший практически все ведущие металлургические страны. В мировом топ-10 этих производств по итогам 2015 года сок ...

...

...

Извините!

Доступ к полному тексту настоящего материала

имеют только подписчики.

|

С 01.02.2004 тестовый доступ для зарегистрированных пользователей прекращен.

Оформить подписку Внимание!!! Копирование, перепечатка или распространение иным образом материалов, размещенных в разделах "Аналитика" сайта MetalTorg.Ru, возможна только с письменного разрешения редакции © |