Нержавеющий спрос

На фоне спада российского потребления практически всех видов продукции из черных металлов этот сектор металлургии стоит особняком. Хотя нередко он прямо причисляется к цветным металлам. Речь идет о производстве и потреблении нержавеющей стали.

По недавней оценке ассоциации «Спецсталь», за 9 месяцев 2016 года ее видимый объем потребления в РФ вырос более чем на 18% в годовом сравнении и превысил 290 тыс. т, что выглядит неожиданно и крайне позитивно.

Однако растущий спрос на нержавейку наши производители поддерживают весьма ограниченно – по данным Росстата, заметно выросло лишь российское производство г/к нержавеющего листа (+9,8%). Но соответствующий объем (около 16 тыс. т за 9 месяцев) весьма невелик в структуре российского спроса на все виды нержавеющего проката, труб и метизов.

Общий объем выпуска в РФ всех видов металлургической продукции из нержавеющей стали за январь–сентябрь вырос, по данным «Спецстали», всего лишь на 3,3%.

По мировому рынку нержавеющей стали оценки, как обычно, существенно запаздывают. Последняя статистика авторитетной ассоциации International Stainless Steel Forum (ISSF) приведена только по итогам первого полугодия текущего года. Но и она крайне позитивна в части производства и потребления. На фоне спада мирового производства рядовой (углеродистой и т.п.) стали на 2% выпуск нержавеющей стали в январе–июне 2016 года в мире вырос на 4,1% в годовом сравнении, при этом за II квартал – сразу на 15,1%, до 11,807 млн т.

Причем большинство аналитиков, например из британской консалтинговой компании MEPS, прогнозирует дальнейший рост этого производства и потребления. Особо отмечается, что в текущем году вновь восстановил позитивную динамику производства нержавеющей стали (+7,9%) ведущий производитель мира – Китай.

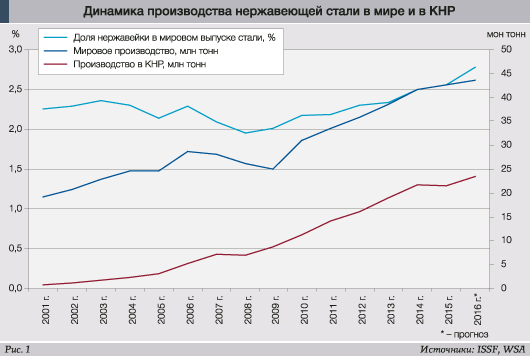

Долговременная тенденция в части производства и потребления нержавеющей стали в мире также весьма позитивна (рис. 1).

Производство нержавейки в металлургии мира уже многие годы растет опережающими темпами, поэтому ее доля в выпуске стали за последние 15 лет выросла с 2,3% до уровня около 2,8%. Причем в наибольшей степени – за счет стремительного роста этого производства в Китае.

С 2001 года этот объем вырос почти в 30 раз, а доля китайской нержавейки приблизилась к 54% от общих объемов мирового производства.

Это быстрее суммарного роста спроса всех ее потребителей, поэтому Китай вытеснил с мирового рынка немалую часть прочих производителей, и в первую очередь – в странах Евросоюза. Выпуск нержавеющей стали в странах ЕС за 15 лет снизился на 7,8%, а соответствующая доля региона в общемировом производстве нержавейки обвалилась с 42,8 до 18,2%.

Автор классической нержавеющей стали – германский концерн ThyssenKrupp (с первым патентом от 1912 года) – продолжает попытки продать свои нерентабельные производства нержавеющей стали (ранее – группу Inoxum).

Напомним, что сделка ThyssenKrupp с финской Outokumpu была сорвана чиновниками ЕС и часть нержавеющих активов (заводов Terni, VDM и др.) в 2013 году вернулась в германскую компанию. Прочие потенциальные покупатели (в частности, из Китая) предложили крайне низкие цены, поэтому «нержавеющий бизнес» ThyssenKrupp, как и весь металлургический сектор компании, продолжает сокращаться. Его доля в выручке этого многопрофильного концерна уже упала ниже четверти, поскольку именно он в последнем десятилетии чаще всего являлся причиной убытков ThyssenKrupp.

Финская компания Outokumpu, ставшая крупнейшим производителем нержавеющей стали в Европе с производством до 2,5 млн т в год, также была с 2007 года хронически нерентабельной. Имея значительную поддержку властей (26% акций у государства) и солидный пакет долгов, она уволила гендиректора и только в 2015 году вышла на чистую прибыль. Но на прибыль самую минимальную (€86 млн за год), причем во многом обеспеченную продажей китайского актива SKS.

В III квартале 2016 года Outokumpu вновь сменила квартальный убыток на минимальную прибыль (€13 млн), но объявила о закрытии очередного производства (завода Benrath в Германии).

При этом объемы регионального спроса и европейского производства нержавеющей стали в текущем году продолжили снижение. По оценке ISSF, за первое полугодие в Западной Европе (и в Африке) выплавка нержавейки сократилась на 1,4%, до 4,007 млн т, а в Центральной и Восточной Европе – на 5,2%, до 0,126 млн т. Оценка аналитической компании Heinz H. Pariser чуть хуже: объем выплавки нержавеющей стали в ЕС в первом полугодии 2016 года снизился к уровню годовой давности на 2,5%, до 3,783 млн т.

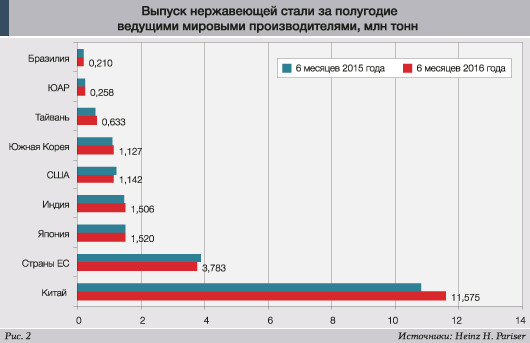

Другие регионы традиционного производства нержавеющей стали в текущем году также снизили свои показатели. Американское производство (в основном – в США), по данным ISSF, за первое полугодие уменьшилось в годовом сравнении на 6,2%, до 1,363 млн т. По оценке Heinz H. Pariser, спад производства в США составил 7,8%, до 1,142 млн т. Около 0,6% составил спад полугодового выпуска нержавейки в Японии. Однако рейтинг основных производителей нержавеющей стали это существенно не изменило (рис. 2).

Отметим отдельно малозаметные на графике рис. 2 изменения в объемах производства по оценке Heinz H. Pariser. Во-первых, позитивные – в частности, рост на 13,1% на Тайване, на 7,1% – в КНР, на 5,1% – в ЮАР и около 2,2% – в Южной Корее и Индии. А во-вторых, то, что, по оценке ISSF и MEPS, производство и спрос на нержавейку в Южной Корее в текущем году показывают не положительную, а небольшую негативную динамику.

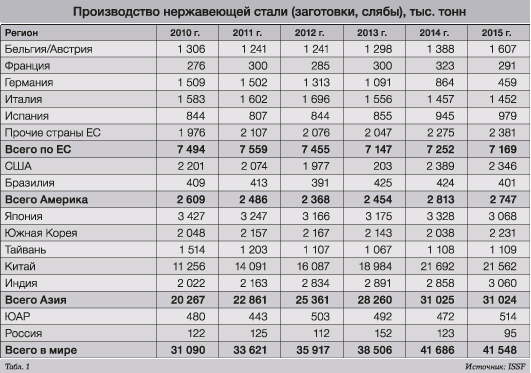

Более долговременная и детальная оценка, например за 5 лет по данным ISSF, демонстрирует еще больше сюрпризов (табл.1)

Статистика ISSF в части распределения производства по странам ЕС нередко выглядит запутанной в связи со «слияниями/разделами» ряда активов транснациональных компаний. Однако 4-кратный обвал выпуска нержавеющей стали в Германии является очевидным. В Азии обращает на себя внимание весьма негативная динамика этого производства на Тайване. С пика производства (до 2010 года) эта страна наполовину сократила выпуск нержавейки, причем на фоне заметного роста мирового и азиатского потребления. Достоверность приведенных оценок ISSF по России мы рассмотрим попозже.

А пока подчеркнем, что по любым аналитическим оценкам вновь и вновь в огромном плюсе (от 7,1 до 8% за год) текущее производство нержавеющей стали в Китае. По данным китайской статистики, по итогам первого полугодия 2016 года производство нержавейки в стране выросло на 7,9% в годовом сравнении, до 11,73 млн т. Отмечается, что опережающими темпами (на 10%, до 11,2 млн т) в КНР выросло производство высококачественной аустенитной нержавеющей стали 300-й серии (стандартов DIN 1.4948, AISI 304, 08Х18Н10 и т.п). Увлечение китайской металлургии демпингом за счет недорогих безникелевых нержавеек (в частности, серий 200 и 400) в последние годы явно проходит. Тем не менее экспорт китайской нержавеющей металлопродукции продолжает расти, причем в текущем году расти опережающими производство темпами.

По данным китайской таможенной статистики, с января по сентябрь 2016 года экспорт нержавеющей стали из страны вырос на 18,1% (в годовом сравнении), до 2,827 млн т, т.е. обогнал темпы роста производства более чем в 2 раза.

При этом в структуре нержавеющего экспорта КНР вновь растет доля продукции высокого передела. Поставки г/к плоского проката выросли на 21,8%, до 1,391 млн т, х/к плоского проката – на 18%, до 1,013 млн т, бесшовных труб – на 14,2%, до 138,5 тыс. т, электросварных труб – на 10,4%, до 111,8 тыс. т, сортового проката – на 19,9%, до 54,1 тыс. т, и проволоки – на 5%, до 53,5 тыс. т. Сократился за 9 месяцев только экспорт китайской нержавеющей катанки – на 11,5%, до 64,1 тыс. т.

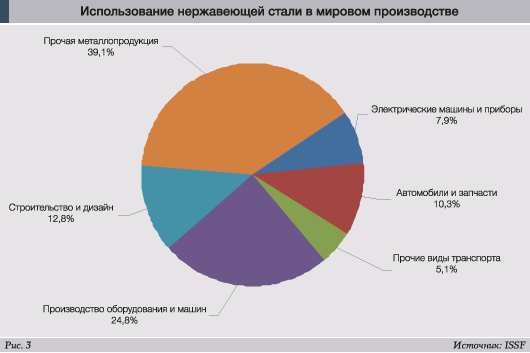

Однако особо отметим, что львиная доля (до 85%) выпущенной в КНР нержавеющей металлопродукции по-прежнему потребляется внутри страны. Данных по отраслевому китайскому потреблению нет, но оно наверняка близко к общемировой структуре использования нержавейки (по оценке ISSF) в последние годы (рис. 3).

Ввиду разнообразия применений нержавейки приведенная структура потребления является весьма приблизительной. Однако аналитики отмечают снижение доли индустриальных применений (в пищевой, химической, медицинской промышленности и т.п.) и опережающий рост применения нержавеющей стали в быту (домашняя электротехника, посуда, сантехника и т.п.). А динамика именно этих производств в Китае, как в «мастерской мира», в последние десятилетия особенно впечатляет.

Растущий спрос подобных применений плавно изменяет и структуру мирового нержавеющего производства. В частности, опережающими темпами растет доля выпуска тонкого плоского х/к проката, тонкостенных труб и другой «легковесной» продукции.

Но Россия, как и многие другие страны, конкуренцию китайскому нержавеющему металлопрокату, трубам и конечной продукции с использованием нержавейки явно проигрывает.

Переходя к российской статистике, отметим сложность ее анализа. Традиционно, со времен СССР, как у Росстата, так и в таможне группа металлопродукции из нержавеющих сталей заметно «смешана» с прочими легированными, коррозионно-стойкими, жаропрочными спецсталями и сплавами. Похоже, наша статистика не хотела особо раскрывать производство, заметную часть которого потребляла оборонная и атомная промышленность страны.

У таможни была и сохранилась классификация, особо контролировавшая экспорт из страны дефицитного никеля вплоть до его содержания в сталях и сплавах.

В итоге база данных Росстата содержит сейчас лишь три сводки по металлопрокату из нержавеющей стали (г/к плоский, прутки и профили, прокат всего), недавно исчезли цифры по трем видам нержавеющих труб, причем с возможностью их производства из импортного проката. Неясна официальная статистика по х/к листу, проволоке, полуфабрикатам и прочей коррозионно-стойкой стальной продукции.

В итоге ассоциация «Спецсталь» вполне справедливо называет свои цифры производства в России экспертной оценкой. И сравнительно обоснованной, поскольку сводки авторитетного ISSF к ним весьма близки.

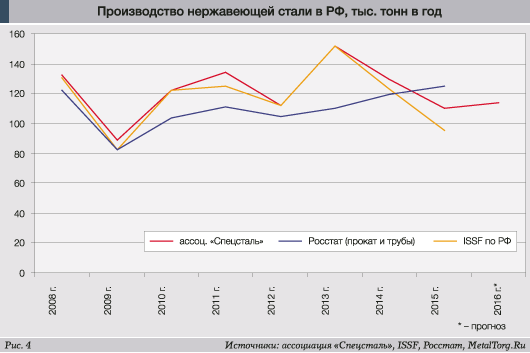

Но налицо растущие расхождения этих оценок с последней статистикой Росстата (рис. 4).

По итогам 9 месяцев 2016 года, согласно экспертной оценке ассоциации «Спецсталь», объем производства основных видов продукции из нержавеющей стали в России увеличился на 3,3% к уровню годовой давности и составил 86,64 тыс. т. В том числе объем производства плоского горячекатаного проката вырос на 6,7%, сортового проката – на 47,5%. По данным Росстата, за этот период объем производства плоского г/к проката вырос на 9,8%, до 16,1 тыс. т, а сортового проката (прутка и профилей), наоборот, упал на 3,5%, до 21,7 тыс. т. «Спецсталь» отметила рост производства нержавеющих электросварных труб – на 19,1% и бесшовных труб – на 3,4%, а Росстат эту сводку в своей текущей оперативной классификации вообще «потерял». Хотя это около 30 тыс. т, т.е. треть нержавеющего производства самого высокого передела в РФ.

И главное – за 9 месяцев вновь снизился (-13,5%) объем российского выпуска самой перспективной продукции – плоского холоднокатаного проката.

Осталось около 1000 т, т.е. можно констатировать практически полное исчезновение этого производства в России, невзирая на растущий спрос. Почти десяток новых трубных цехов все в большей степени ориентируются на импортное сырье, в частности китайское.

По данным статистики КНР, за 9 месяцев года экспорт плоского холоднокатаного проката из нержавеющей стали в Россию увеличился на 71,1%, до 45,680 тыс. т. В основном это прокат из стали 400-й безникелевой серии.

Как недавно подводила итоги этой тенденции ассоциация «Спецсталь», устаревшее физически и морально оборудование российских производителей плоского проката не позволяет обеспечить потребителей качественной продукцией как внутри страны, так и за рубежом. Экспорт устойчиво снижается, а импорт растет.

Доля иностранной продукции в общем объеме потребления плоского г/к проката уже составляет 70%, а х/к проката – 98,5%. При этом за 9 месяцев объем российского импорта всех видов металлопродукции из нержавеющей стали увеличился на 26,4% в годовом сравнении и составил 211,323 тыс. т. Большая часть этого импорта – плоский прокат.

Помимо Китая, х/к нержавеющий лист (рулон) нам сейчас чаще поставляют Тайвань, Финляндия, Япония, а г/к лист – ЮАР, Испания, Китай, Бельгия и Словения.

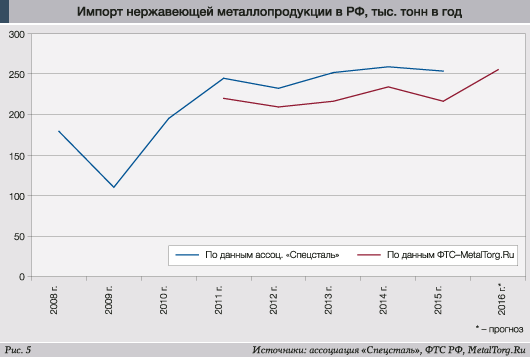

Различные оценки российского импорта (и экспорта) нержавеющей металлопродукции расходятся как ввиду сложной классификации ФТС (по ТН ВЭД), так и сложности учета поставок стран Таможенного союза (Казахстана, Белоруссии и др.). Однако они едины в своей тенденции (рис. 5).

Импорт нержавейки в РФ стремительно взлетел к 2011 году до уровня, в 2–2,5 раза превышающего объемы внутрироссийского производства. Причем этот импорт, невзирая на обвал курса рубля, продолжает дальнейшую тенденцию к плавному росту вплоть до 2016 года.

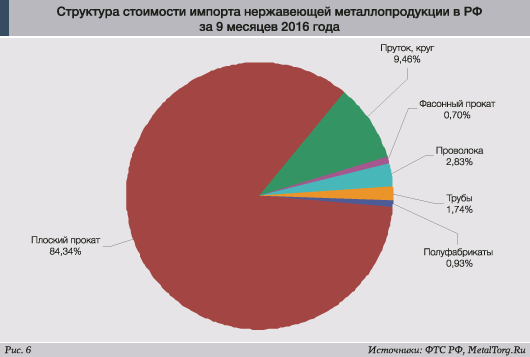

За 9 месяцев 2016 года, по данным ФТС, его суммарная стоимость достигла $410,3 млн, т.е. по итогам года составит около $550 млн. Структура поставок в РФ в текущем году основной нержавеющей металлопродукции (по стоимости) приведена на рис. 6.

Экспорт (включая реэкспорт) нержавеющей металлопродукции из РФ погоды на этом рынке не делает. За 9 месяцев 2016 года, по данным ФТС, его стоимость снизилась до $34,5 млн, что в 12 раз меньше, чем стоимость соответствующего импорта. Так что следов пресловутого и модного импортозамещения на российском рынке нержавейки даже не наблюдается. Продолжаются противоположные процессы, особенно в части нержавеющего рулона и листа.

В поиске виноватых обратимся еще к одной оценке «Спецстали». По данным ассоциации, по итогам 9 месяцев 2016 года ведущими российскими производителями проката из нержавеющей стали являлись:

ВМК «Красный Октябрь» (доля в общем объеме производства – 49,3%);

Златоустовский электрометаллургический завод (13,9%, входит в ВМК «Красный Октябрь»);

«Ижсталь» (12%, входит в группу «Мечел»);

МЗ «Электросталь» 10,8%;

Челябинский меткомбинат (9,5%, входит в группу «Мечел»).

«Спецсталь» отмечает, что за 9 месяцев текущего года ВМК «Красный Октябрь» увеличил объем производства проката на 18,5% в годовом сравнении, ОАО «Ижсталь» – на 51%. Снизили выпуск Златоустовский ЭМЗ – на 19,1%, МЗ «Электросталь» – на 3,9% и Челябинский меткомбинат – на 33,8%.

Начнем с последнего, поскольку некогда Челябинский МК был советским и российским лидером как в выплавке нержавеющей стали, так и в производстве нержавеющего плоского проката. Но под управлением группы «Мечел» у предприятия явно сменились приоритеты.

Сначала ЧМК стал одним из лидеров в производстве рядовой строительной арматуры, далее – получил заметные инвестиции в постройку универсального рельсобалочного стана, запущенного в прошлом году. А основные интересы (и инвестиции) управляющая компания вложила в разработку труднодоступных месторождений коксующихся углей в Якутии, на чем фактически разорилась.

От банкротства ее прежде всего спасают опасения социального взрыва 60 тыс. работников на десятках предприятий группы. Идет стабильный процесс «реструктуризации» долгов компании, но о реанимации производства нержавейки на ЧМК речь не идет.

На первые роли в этом производстве в России сейчас выдвинулся ВМК (ранее – ВМЗ) «Красный Октябрь», входящий в корпорацию «Ростех». В текущем году этот меткомбинат существенно нарастил как выпуск плоского, так и сортового нержавеющего проката, обеспечив более половины российского производства. Но увы – также хронически нерентабельного.

Напомним, что в 2009 году ВМЗ «Красный Октябрь» (под управлением «Русспецстали») с долгами около 7,8 млрд рублей получил ряд исков о банкротстве и снизил производство в 4 раза.

К 2011 году структуры «Ростеха» выкупили основные долги завода, сменили управление, создали ТД ВМЗ и сменили название предприятия (ВМЗ на ВМК). Удалось привлечь новые кредиты в Банке Москвы, далее – в Альфа-Банке. Но в конце концов последовало банкротство, и в 2013 году две «дочки» компании – держатели оборудования были проданы на торгах за 0,5 млрд рублей. Причем споры о конечных собственниках и управляющих этой запутанной структуры с участием офшоров продолжаются до сих пор. Последний управляющий (возможно – собственник) Дмитрий Герасименко с 2015 года проживает в Швейцарии, поскольку в России получил уголовное дело с обвинениями в мошенничестве.

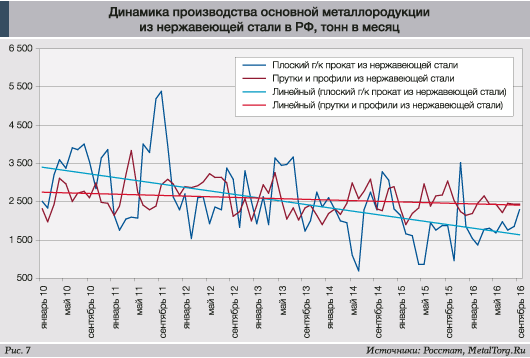

Тем не менее, производство «Красного Октября», судя по текущим отгрузкам продукции, продолжает жить и даже развиваться. Правда, до стабильности ему очень далеко. Как и всему производству нержавеющей продукции в РФ (рис. 7).

Даже помесячная динамика последних 5 лет, очевидно демонстрирует, что это производство стабильно падает в части плоского проката, и только держится в части сортового. Но главное – оно крайне нестабильно, живет от заказа к заказу при минимальной загрузке производственных мощностей. Конкурировать с китайскими производителями, работающими на высокой загрузке производств мощностью сотни и миллионы тонн нержавеющего металлопроката в год, наши производства неспособны.

Фактически их удерживает «на плаву» незаменимый выпуск ряда спецсталей и сплавов, а также изделий из них, в интересах ВПК и Росатома. Также неплохо чувствует себя в РФ крайне разнообразное производство специальных труб, фитингов и метизов, но и оно все чаще ориентируется на импортное сырье.

Выплавку массовой нержавейки с выпуском рулона и листа, Россия (как и многие другие страны) практически потеряла.

Жаль, что происходит это на фоне заметного российского спроса на нержавеющую металлопродукцию в 2014–2016 годах. Однако сплошное импортозамещение «всего и вся» - это прямой путь к натуральному хозяйству. В современном мире с его научно-техническими достижениями, конкуренцией и разделением труда это путь в тупик образца Северной Кореи.

Не наш путь... |