Автосталь – новая, старая и не только... (Часть 1)

На фоне поголовного увлечения инновациями металлургия мира выглядит отраслью весьма инерционной. Революционные изменения здесь отсутствуют десятилетиями. Основная продукция – сталь – продолжает уверенно лидировать в качестве конструкционного материала всех машин и механизмов. К тому же широко применяется в современном строительстве, включая самые высокие и объемные здания и сооружения.

Тем не менее попытки массовой замены стальной продукции на различные пластмассы, композиционные материалы и т.п. «инновационные материалы» предпринимаются регулярно, в том числе – и в последние годы. Попробуем оценить устойчивость классической стали в этой конкурентной борьбе, а также ее резервы для удовлетворения запросов потребителей.

Рост требований конструкторов к используемым материалам принято сводить к трем принципиально важным группам:

– повышение механических свойств при снижении массы (рост удельной прочности, жесткости и т.п.);

– рост стойкости к внешним воздействиям (коррозионной стойкости, жаростойкости и т.п.);

– повышение долговечности и надежности материала при эксплуатации.

Причем задача повышения характеристик по последним двум параметрам ставится весьма ограниченно. Современный бизнес не хочет создания «вечных» машин и механизмов. Производители прекрасно осознают, что в этом случае вскоре останутся без работы, поэтому речь идет о напряженном, но ограниченном времени работы изделий, например – порядка 10 лет.

Второе требование бизнеса – минимальная и разумная цена этих улучшенных конструкционных материалов. И естественно, в конкуренции с альтернативными материалами и решениями. Немаловажен также вопрос технологичности. Изготовление конечного изделия из перспективного материала должно быть достаточно экономичным.

Это сразу отсекает от широкого промышленного применения (и сбыта) целые группы как явно инновационных материалов, так и дорогих, но вполне традиционных. К первым относятся углепластики (карбоновые композиты), прописавшиеся в корпусах болидов «Формулы-1». Ко вторым – алюминиевые сплавы, периодически появляющиеся в качестве материала кузовов люксовых марок автомобилей.

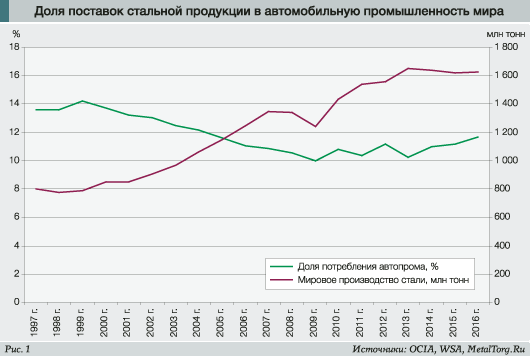

Реалии и перспективы стали как конструкционного материала удобно рассмотреть именно на примере ее использования в современном автомобильном производстве. То есть в отрасли очень конкурентной, динамичной и массовой, при этом потребляющей порядка 10–15% мирового выпуска стали (рис. 1).

Отметим, что мировой автопром при этом находится под дополнительным и очень заметным прессом растущих экологических требований. Они в последние десятилетия требуют снижения расхода топлива и еще более существенного сокращения выхлопов автомобилей.

В США, например, заметная часть исследовательских и опытно-конструкторских работ в этом направлении выполнялась в рамках программы Partnership for a New Generation of Vehicles (PNGV). В соответствии с соглашением, заключенным в 1993 году администрацией президента Клинтона, прототипы массовых семейных автомобилей с пробегом 80 миль/галлон топлива (2,94 литра на 100 км) должны были быть созданы к 2000 году, а промышленная серия – к 2004 году.

Бюджетное финансирование по программе PNGV «осваивали» около 800 человек в 21 лаборатории из 7 федеральных агентств США. Среди них – центры, ранее занимавшиеся созданием ядерного оружия и космической техники. И, естественно, исследовательские центры основных автомобильных компаний и производителей комплектующих. Отметим при этом особое увлечение ученых и конструкторов из США технологиями прямого преобразования топлива (газа, метанола, водорода) в электроэнергию с помощью топливных элементов.

Однако реальные концептуальные модели четырехдверных пятиместных седанов (Dodge ESX3, Ford Prodigy, GM Precept), которые были переданы на испытания в конце 2001 года, обошлись без особых инноваций. Все эти прототипы оказались гибридами, оснащенными одновременно дизельными и электрическими двигателями. А также максимально применяли (для снижения веса) вместо стальных деталей легкие сплавы алюминия, магния и лучшие композиционные пластики.

По основным характеристикам эти концепты приближались к требованиям программы PNGV, но весьма незначительно превосходили японский серийный гибрид Toyota Prius. Зато намного превосходили его по цене.

В итоге при затратах на PNGV около $2 млрд стало очевидно, что заметная экономия топлива (при сохранении прочих эксплуатационных свойств) увеличивает стоимость автомобиля в разы, т.е. потребительского спроса при массовом производстве такая продукция автопрома не получит. Тем более – особо дорогие инновационные автомобили с топливными элементами (прототипы – NECAR, Ford Focus FCV-4, BMW 750hl и т.д.). Они, как и все новые модификации «водородных автомобилей», продолжают путешествовать по выставкам и очень далеки от серийного производства. Поскольку не только дороги, но также сложны и ненадежны в эксплуатации. А главное – дополнительно требуют создания общенациональной (например – в США) структуры специальных автозаправок общей стоимостью до триллиона долларов.

Много больший эффект, по всем признакам, дала многолетняя программа внедрения и ужесточения экологического стандарта «Евро» (и его аналогов). Напомним, что в рамках соответствующих соглашений выпущено около ста постановлений Европейской комиссии при ООН по экономике, которые повысили защиту окружающей среды. Правила ЕЭК, требования к топливу (начиная с «Евро-0» в 1988 году) и сертифицированные испытания автомобилей сейчас активно применяются во многих десятках стран, которые присоединились к этому соглашению и согласны с плавным ужесточением его норм. Сейчас во многих странах мира внедряется наиболее строгий по экологии стандарт «Евро-6» (близкий к экологическому стандарту EPA10 в США и Post NLT в Японии). За 30 лет плавным ужесточением автомобильно-топливного стандарта «Евро» обеспечено снижение вредных выбросов (СО и т.д.) в 3–5 раз и более. А главное – он реализуется в массовом производстве подавляющего большинства серийных, т.е. преимущественно стальных, автомобилей.

Справедливости ради отметим, что количество стали в них (как основного конструкционного материала) снижается уже более десятка лет. Прежде всего кузов недорогих авто сейчас облегчается более широким (до 10–15% массы) применением современных пластмасс (для бамперов, крыльев, деталей дверей и т.д.), в основном с применением легкоштампуемых пластиков на основе высокопрочного полипропилена. Но особую тревогу металлургов вызвал рост применения в конструкции кузова сравнительно прочных деталей из алюминиевых сплавов.

К примеру, это произошло в 2015 году, когда компания Ford анонсировала (совместно с Alcoa) применение в легендарном пикапе F-150 нового легкого сплава Micromill, отличающегося высокой пластичностью (штампуемостью) и прочностью конечных деталей. Это дополнит уже примененные 140 кг алюминиевых деталей (причем без учета возможных колесных дисков). Тревогу классической металлургии подогрело сообщение Aluminum Extruders Council о том, что автопром США и Канады за год увеличил потребление алюминиевых профилей на 11%, до 1,5 млрд фунтов, почти догнав суммарный спрос всей строительной индустрии. А лидерами этого потребления стали не только Ford, но и General Motors.

В том же 2015 году японская Toyota сообщила, что увеличит использование алюминия в конструкции своих автомобилей ради снижения их массы и повышения топливной экономичности. В первую очередь алюминиевый капот и дверь багажника появились в обновленной версии кроссовера Lexus RX 350. А с 2017 года в компании планировался выпуск с алюминиевым капотом и седана Toyota Camry нового поколения, причем это не просто разговоры. Издание Automotive News сообщило, что Toyota заключила соглашение с компанией Kobe Steel о ежегодных поставках 100 тыс. т необходимого алюминиевого листа.

Причем эта компания (3-й производитель стали в Японии) стала практически первым в мире «перебежчиком к конкурентам» из черной металлургии в цветную.

Интерес Kobe Steel к алюминию, легким сплавам и изделиям обозначился еще в далеком 2000 году, когда она заключила соглашение по развитию бизнеса его экструзии с Sumitomo Metal Industries. Через 3 года у Kobe появилось совместное (с Mitsui и Toyota) предприятие по алюминиевой продукции для автопрома. И конца этому «цветному» интересу Kobe Steel не видно до сих пор. К примеру, согласно 5-летней программе развития, представленной в прошлом году, промышленная группа Kobe Steel инвестирует 100 млрд иен ($900 млн) в расширение производства высококачественных специализированных материалов из алюминия и специальных сортов стали для нужд автомобилестроительной и авиастроительной промышленности. В частности, к 2021 году компания планирует разработать и предложить автозаводам инновационные материалы, в которых алюминий будет соединяться с высокопрочной сталью.

Недавно, в мае 2017 года, Kobe Steel сообщила о намерении приобрести за $315 млн у индийской компании Hindalco Industries 50% акций ее корейского завода Novelis мощностью до 300 тыс. т алюминиевого проката в год. Заметны в последнее время и исследования Kobe Steel по новым высокопрочным сплавам на основе алюминия, а также по его сварке.

А причина такой активности компании – в ее полной уверенности в части инновационных перспектив. Kobe Steel прогнозирует, что потребление алюминия автоиндустрией мира вырастет к 2025 году в 6–7 раз по сравнению с уровнем 2016 года. Это означает рост применения до 30–50% от общей массы для автомобилей разных типов.

У «черных» металлургов прогноз в отношении себя не столь пессимистичный, и добровольно уступать место «алюминщикам» и «композитчикам» они не собираются. Хотя и прекрасно осознают, что поддерживать тенденцию снижения массы автомобиля (при сохранении прочности и жесткости) традиционным конструкционным сталям становится все сложнее.

При этом никаких проблем с производством высокопрочных сталей в мире нет. Отраслевая наука и технология давным-давно освоила методы повышения механических свойств за счет легирования и термообработки. Однако простейшие методы легирования (углеродом и т.п.) снижают коррозионную стойкость и свариваемость стального проката, а дорогие лигатуры приводят к росту стоимости. Некоторый компромисс в виде цинкосодержащего покрытия (гальванической защиты от коррозии) сейчас стал для автомобильного стального листа нормой, но решить вопрос снижения массы он не помогает.

Но главное – автосталь уступает ряду конкурентов (алюминий, пластик) в технологичности современного автопроизводства несущих деталей методами штамповки и сварки. И главная борьба разворачивается за конструкционные материалы и методы производства главного и самого тяжелого силового элемента автомобиля – несущего кузова (или шасси).

С точки зрения автопрома идеальный материал должен легко штамповаться/вытягиваться, добавлять при этом нужную прочность, но не снижать коррозионную стойкость, далее – легко свариваться. Со своей стороны автомобильные конструкторы (менее – технологи) обещают «шаги навстречу», т.е. оптимизацию конструкции кузова и прочих несущих изделий под использование более высокопрочных сталей.

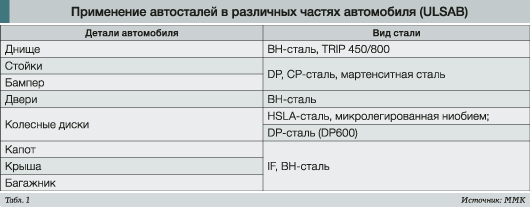

В начале 1990-х свыше тридцати крупнейших производителей металлопроката, включая Nippon Steel, Posco, Tata, ThyssenKrupp и US Steel, объединились в консорциум под названием ULSAB (Ultralight Steel Auto Body) для разработки облегченного стального кузова. Далее к ULSAB привлекли компанию Porsche Engineering. В качестве базы конструкторы и инженеры Porsche усреднили механические характеристики ряда массовых автомобилей (BMW 5, Mercedes Е, Honda Accord, Lexus LS и др.). Расчетная средняя масса их кузова составила 271 кг при жесткости на кручение 11500 Нм/градус. Через 4 года появился опытный образец кузова массой около 200 кг, но с вдвое большей жесткостью при толщине деталей от 0,65 до 2 мм. Достигнуто это было тем, что суммарная доля деталей из высокопрочных (предел текучести 210–550 МПа) и даже сверхвысокопрочных сталей (свыше 550 МПа) в конструкции превысила 90% (табл. 1).

Однако многие передовые технические решения ULSAB применяются в современных кузовах весьма ограниченно. К примеру, детали переменной толщины и прочности, гидроформинг, технологии лазерной сварки и т.д. Они оказались слишком дороги для массовых производств того времени, но свой потенциал для разработок показали.

С 2002 года в США Институт развития рынка стали (SMDI), подразделение Американского института чугуна и стали (AISI), совместно с AK Steel Corp., ArcelorMittal Dofasco, ArcelorMittal USA Llc и Nucor Corp. проводят конкурс на премию Automotive Excellence Award для стали AHSS (advanced high-strength steel). В 2016 году эта премия была вручена конструкторам Volvo за инновации в производстве пикапа XC90. Отмечено, что сотрудники Volvo создали новую архитектуру, благодаря которой достигается более жесткая, более прочная и в то же время более легкая конструкция кузова автомобиля, что оптимизирует ходовые качества машины за счет широкого использования высокопрочной стали. Используя инновационные материалы, конструкторы смогли значительно уменьшить массу автомобиля без ущерба безопасности и прочности конструкции.

Сообщает об успехах в применении инновационных сталей и концерн BMW. Если в 1981 году в кузове 5-й серии BMW поколения E28 было всего 4% высокопрочных сталей, то сейчас в новых автомобилях ее доля приближается к 50%. Меняется и само понятие «высокопрочки».

К примеру, южнокорейский гигант Posco в прошлом году завершил в Гуаньяне строительство завода по производству сверхвысокопрочной стали, получившей название Giga Steel. На последнем этапе была запущена линия непрерывной оцинковки (CGL) этой стали производительностью до 500 тыс. т стального проката в год. Заявленная прочность на растяжение Giga Steel – более 980 МПа. На церемонии открытия сообщалось, что «спрос на такой вид стали быстро растет в автомобильной промышленности, поскольку она легче, но прочнее, чем существующие стальные изделия».

Эту оценку подтвердили в январе 2017 года и аналитики marketsandmarkets.com. По их прогнозам, глобальный рынок высокопрочной стали к 2021 году вырастет на треть, до $21,17 млрд, т.е. на 8,2% в год. Основной прирост потребления ожидается в Азиатско-Тихоокеанском регионе. А основным потребителем высокопрочной стали будет автомобилестроение. В июне о растущем спросе на высококачественную спецсталь сообщила и австрийская Voestalpine. Компания не раз сообщала, что «сосредоточилась на поставках высококачественных металлических деталей для высокотехнологичных компаний, особенно в автомобильном и авиационном секторах».

Однако все эти сообщения и прогнозы очень далеки от скорого 100%-го перехода мирового автопрома на инновационные особо прочные стали. Внедрение их производства и применения, по всем признакам, происходит достаточно медленно.

Напомним, что первый переход автомобильной промышленности к режиму экономии массы обозначился не под давлением экологии, а ввиду взлета цен на бензин после нефтяного кризиса 1973 года. Именно в то время металлурги предложили автопрому стальной прокат повышенного качества типа IF (Interstitial Free, без фаз внедрения). Но к 1975 году, по данным аналитического агентства Ducker, на IF-сталь и прочую сталь повышенной прочности в конструкции кузова приходилось менее 5%. Так что путь до 50%-го уровня их применения, заявленного BMW, занял более 40 лет.

Отметим, что пластичные IF-стали, структура которых стабилизирована микродобавками титана или/и ниобия, содержат сверхнизкое количество углерода (≤ 0,005%), который вместе с азотом полностью связан в карбиды и нитриды. Микроструктура IF-стали – феррит.

Такая композиция обеспечивает глубокую вытяжку металла и хорошее перераспределение напряжений, что гарантирует равномерность толщины и прочность штампованных деталей кузова. Использование IF-сталей вместо рядовых низкоуглеродистых сталей (типа 08Ю и т.п.) обеспечивает снижение массы, пропорциональное глубине вытяжки металла деталей. Типичный химический состав IF-стали следующий (в маc. %): 0,002 С; 0,01 Si; 0,15 Mn; 0,01 Р; 0,01 S; 0,0025 N; 0,04 Al; 0,016 Nb; 0,025 Ti.

Сталь IF 180, например, имеет способность к вытяжке, аналогичную стали для глубокой вытяжки 160, в то же время обеспечивает временное сопротивление на уровне стали 220. Такие стали применяются для изготовления различных деталей, в том числе лицевых: дверей, арок колес, капотов. Добавочное легирование фосфором, кремнием, марганцем и бором повышает прочностные характеристики IF-сталей. К примеру, сталь IF 260 содержит 0,003% С, 0,01% Si, 1,2% Mn, 0,05% Р, 0,01% S, 0,0025% N, 0,04% Al, 0,0015% В, 0,05% Ti и применяется для элементов жесткости кузова, прочных деталей шасси и т.п.

Следующим шагом металлургов навстречу автомобильной промышленности явились стали, упрочняемые в процессе сушки лакокрасочного покрытия при температуре более 150°С (ВН-стали). Их упрочнение происходит в два этапа. Сравнительно пластичный стальной прокат с низким значением предела текучести приобретает прочность при холодной штамповке. Напряженная мелкозернистая структура, с точным микролегированием алюминием, ниобием и титаном (при минимальном содержании серы) обеспечивает стабильную упрочняемость ВН-сталей. Состав и технология производства деталей из этих разработаны с целью увеличения предела текучести в процессе низкотемпературной термообработки (при сушке лакокрасочного покрытия). Предел текучести этих сталей: 180–300 Н/мм2, а эффект BH превышает 40 Н/мм2. В итоге ВН-стали рекомендуются для производства облегченных элементов кузова автомобиля.

Еще одна целевая разработка металлургов – высокопрочные двухфазные стали (dual phase, DP-стали) с ферритно-мартенситной (бейнитной) структурой. При этом феррит (до 80%) исходно придает высокие пластические свойства DP-сталям. Далее процесс штамповки концентрирует напряжения именно в ферритной фазе, при этом достигается высокая степень ее деформационного упрочнения (в сочетании с высоким относительным удлинением). А углерод с микродобавками (Mn, Cr, Mo, V и Ni) обеспечивает формирование каркаса мартенситной фазы и усиливает прочностные свойства. Ввиду сложного состава (и технологий производства, включая г/к или х/к прокатку) набор предлагаемых двухфазных сталей очень разнообразен. Однако их преимущества (в штамповке) по сравнению с конструкционными низколегированными высокопрочными сталями (HSLA) очевидны. Ведь итоговая величина временного сопротивления разрыву DP-сталей может превышать уровень 1000 Н/мм2.

Аналогичны по свойствам TRIP-стали (transformation induced plasticity steels), микроструктура которых также основана на ферритной матрице. Дополнением здесь является обязательное наличие в структуре остаточного аустенита (до 5%), поддерживающего высокую исходную пластичность TRIP-стали. Он также претерпевает мартенситное превращение при деформации металла, наращивая степень упрочнения в процессе формовки до уровня порядка 590–980 Н/мм2. Типичный химический состав TRIP-сталей включает 0,2% С, 1,5% Mn и 1,5% Si (легированные кремнием TRIP-стали 700/800) или 0,2% С, 1,5% Mn и 2% Al (легированные алюминием TRIP-стали 600). Ясно, что содержание углерода, кремния и/или алюминия в TRIP-сталях чуть повышено по сравнению с DP-сталями, но оно должно быть весьма стабильным.

Многофазные стали (complex phase steels – CP-стали) также имеют высокодисперсную ферритную структуру с большой долей различных твердых фаз. Чаще всего – за счет дополнительного микролегирования ниобием, титаном, ванадием и др. Разработанные CP-стали обладают высоким значением предела текучести (от 800 Н/мм2), а также способностью демпфировать ударные воздействия в упругой области и при малых деформациях. В целом спектр составов, свойств и технологий применения CP-сталей чрезвычайно разнообразен и до сих пор находится в процессе разработки.

Среди новых разработок металлургов для автопрома отмечается выпуск высокопрочных сталей нового поколения типов AHSS (advanced high-strength steels) и UHSS (ultra high-strength steels) с пределом текучести до 1200 Н/мм2. Но применение особо прочных сталей AHSS, UHSS, как и традиционных мартенситных сталей, остается весьма ограниченным. Они требуют не только принципиально новых конструкций узлов автомобилей, но и освоения новых технологий их производства (гидроформование, профилирование толщин, лазерная сварка и т.д.). Пока сверхпрочные стали чаще используются только на передовых заводах по производству отдельных автокомпонентов.

Сближает черную металлургию с цветной активная разработка высоколегированных аустенитных сталей, в частности TWIP-сталей (twinning induced plasticity steels). Успехи (предел текучести от 600 Н/мм2 и удлинение около 80%) здесь достигнуты для сталей, легированных алюминием (до 14%) и марганцем (до 30%). Специалисты отмечают также группу высокопрочных сверхпластичных сталей нового поколения для облегченных конструкций (TRIPLEX-стали) на основе 4-компонентной системы Fe-Mn-Al-C. Они обеспечивают снижение удельной массы (до 17%), предел текучести на уровне 800–1000 Н/мм2 при относительном удлинении до 70%, т.е. способны к глубокой вытяжке. Структура стали состоит из аустенитной матрицы Fe (Mn, Al, С), объемных частиц феррита и равномерно распределенных наночастиц карбидов. По свойствам TRIPLEX-стали рекомендуют для выпуска ударостойких компонентов и кузова (рамы) автомобиля.

Для всех новых разработок металловедов характерна попытка управления конечными свойствами стальных деталей (структуры стали) за счет гибкой технологии (деформация, малая термообработка) именно на конечных этапах их производства. А от металлургов все чаще требуется высокая стабильность общих параметров производства низколегированной стали одного химического состава в сравнительно экономически выгодном процессе. Однако технологические параметры нужного автопрому прокатного производства (в лист, рулон, трубы и т.п.) могут варьироваться весьма сильно.

Отдельно отметим проблемы коррозионной защиты и свариваемости автомобильной стали новых поколений. Позитивная тенденция сокращения содержания углерода в новых разработках почти полностью компенсируется напряженным состоянием стали. Добавляют проблем к коррозионной устойчивости, как и к свариваемости, новые и сложные комбинации лигатур.

По всем признакам генеральная линия защиты автомобиля от коррозии останется прежней. Это применение гальванической защиты стальных деталей нанесением покрытий на основе цинковых сплавов. Отметим здесь, что конкуренция патентов и торговых марок их составов (Zn с добавками Si, Al, Mg и т.п. лигатур) существенного влияния на защитные свойства покрытия не оказывает. Стабильность и чистота поверхности стального проката перед горячим цинкованием оказывается много важнее.

Поэтому все ведущие производители автомобильной стали строят и модернизируют соответствующие производства. Американская Nucor Corp., например, сообщила в июне об инвестициях $176 млн в строительство линии травления и горячего цинкования на своем заводе Gallatin в штате Кентукки. Ввод ее запланирован на первую половину 2019 года. Линия будет производить до 500 тыс. т оцинкованного листа шириной до 72 дюймов (1829 мм). Вся ее продукция ориентирована на автомобильную отрасль.

Схожие проекты, причем в развивающихся странах, сейчас ведут Nippon Steel (в Индонезии) и ArcelorMittal (в Индии). А южнокорейская Posco уже сообщила о запуске двух новых производств автолиста в Китае.

В части свариваемости новых видов автомобильных сталей ситуация несколько сложнее: исследования металлургов и технологов продолжаются. Например – по устранению эффекта водородного охрупчивания зон сварки сверхвысокопрочных сталей. При этом ряд автокомпаний в части сварки предпринимает сравнительно революционные шаги. Компания Volkswagen, например, давно и широко внедряет технологии лазерной сварки и пайки стальных автомобильных кузовов на своих многочисленных заводах, вплоть до производства в российской Калуге. Не отстают в технологических решениях и многие другие автокомпании.

Подводя итоги изложенного, отметим, что черная металлургия мира ищет и находит решения для ведущих автомобильных компаний – однако далеко не вся, особенно с учетом цены. По мнению металлургов Poscо – компании, которая в 8-й раз признана самой конкурентоспособной в мире, – современный автомобильный лист в мире умеют выпускать всего лишь 20 металлургических производств. И это капля в море среди сотен заводов по выпуску г/к и х/к листа.

Входят ли в число конкурентоспособных российские меткомпании? Находит ли их продукция нужный спрос на АвтоВАЗе и у других российских производителей автомобилей?

Мы попробуем ответить на эти вопросы во второй части статьи.

|