Непоколебимые стальные цены?

В середине декабря ООО «Газпром комплектация» обратилось с неожиданным письмом к ведущим производителям стальных труб в России. «Газпром» счел завышенной стоимость труб большого диаметра (ТБД) для сухопутного газопровода Грязовец – Славянская, обеспечивающего подачу газа в подводную магистраль «Северный поток – 2» (Nord Stream – 2), и расторг договоры на их поставку. Соответствующее распоряжение подписал начальник департамента 121 (управление корпоративными затратами) «Газпрома» Михаил Сироткин.

Речь идет о части закупок 501,6 тыс. т ТБД, объявленных еще 19 апреля 2016 года, на общую сумму 56,8 млрд рублей. Их поставщиками были Объединенная металлургическая компания, Челябинский трубопрокатный завод, Трубная металлургическая компания, «Северсталь» и металлотрейдер «Трубные инновационные технологии». При этом большая часть российских поставок ТБД для морского участка газопровода уже выполнена. «Доставка труб для газопровода через Балтику продолжается по графику. Уже более 60% труб (1600 км) доставлено на заводы бетонирования в Германии и Финляндии», – сообщила недавно компания Nord Stream 2 AG.

«Газпром» заявил о завышении цен на оставшиеся поставки ТБД, невзирая на ранее согласованную им же с трубниками формулу цены. Первая формула цены (от 2012 года) через набор коэффициентов учитывала, в частности, ставку ЦБ РФ, курс рубля к доллару, стоимость железной руды, угля, ферросплавов и т.п. Уточненная редакция формулы (от 2016 года) определяла изменение стоимости металлургического сырья и материалов через стоимость сляба, включала затраты на производство и транспортировку стального листа, затраты на изготовление ТБД, а также учитывала темпы инфляции и колебания валютных курсов. Но результат расчетов вновь, в связи с быстрым ростом мировых и экспортных цен (в т.ч. на сляб), показался «Газпрому» существенно завышенным.

Многие другие потребители стальной продукции в РФ также притормозили свои закупки с октября–ноября 2017 года. Одна из причин этого – неожиданный рост до годового максимума внутрироссийских цен на стальную продукцию. И эта аномалия сразу сказалась на объемах производства в черной металлургии. Ноябрьский выпуск готового проката в РФ сократился на 6,8% (в годовом сравнении), чего не случалось уже многие годы.

Попробуем подробнее проанализировать ситуацию со стальными ценами на мировом и российском рынке в 2017 году, а в заключение оценим их перспективы в следующем году. Начнем с краткого обзора ситуации с сырьем (рис. 1).

При всей нестабильности мировых цен на металлургическое сырье, особенно на спотовом рынке, можно констатировать, что за год оно подешевело. Прежде всего это относится к основным грузопотокам качественного коксующегося угля и качественной железной руды, поставляемых из Австралии в Китай, Японию и другие страны. За год это дефицитное сырье в среднем подешевело на 12,4 и 6,1% соответственно. Российский экспорт коксующегося угля и железной руды в 2017 году был заметно дешевле и нестабильнее по объемам ввиду проблем как с качеством, так и с логистикой доставки. Причем за год он почти не изменился по ценам.

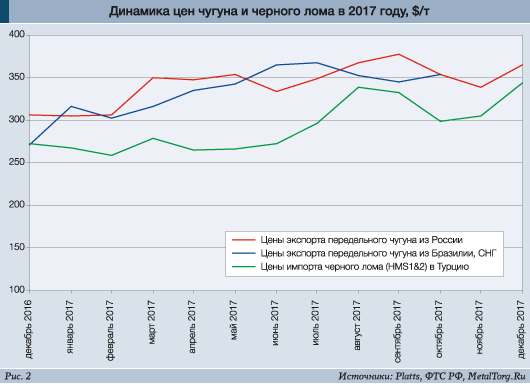

Все это означает, что затраты черной металлургии мира на сырье в 2017 году ничуть не увеличились, т.е. основанием для роста стальных цен не являются. Однако эта тенденция прошедшего года принципиально меняется уже на первом переделе металлургии – в производстве чугуна (рис. 2).

По данным зарубежных источников, средние цены передельного чугуна, экспортируемого на мировой рынок (преимущественно из Бразилии, России, Индии и с Украины), за год выросли на 18–21%. А наш экспортный чугун, по данным ФТС РФ (за 10 месяцев), подорожал еще заметнее – на 30,6%. Причем альтернативный чугуну как сырье черный лом эту тенденцию полностью подтверждает. Главный грузопоток металлолома в мире – импорт в Турцию – вырос по ценам за год (к 20 декабря) на 26,3%.

Основная причина аномального роста цен черных металлов «первого передела» – экология. В металлургии США и ЕС, невзирая на «заботу» Дональда Трампа или смену собственников, сохраняются весьма жесткие требования к экологичности производств.

Выпуск стали из чугуна получается много чище, нежели из угля и руды, поэтому под санкции импорт этого сырья никогда не попадает. Вывоз российского чугуна, к примеру, за 10 месяцев снизился по объемам (-15%) до 3,59 млн т, но подорожал в годовом сравнении на 29,4%, до $1,22 млрд. При этом 65,7% этой выручки пришлось на наш экспорт чугуна в США.

На второе место среди покупателей российского чугуна с долей в 9,3% впервые вырвалась Турция. Импорт лома черных металлов, который вырос за 10 месяцев на 20,7%, до 17 млн т, турецкой металлургии стал менее интересен. Тем более что он подорожал в годовом сравнении на 54,7%, до общей суммы $4,86 млрд.

На очереди интереса к «продвинутому сырью» – Китай, резко повысивший в 2017 году экологические требования к своей индустрии, и особенно – к металлургии. Но об этом мы расскажем чуть подробнее ниже.

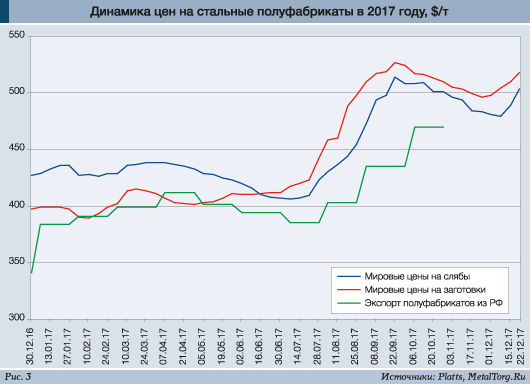

Естественно, что мировые цены продукции второго металлургического передела – стальных полуфабрикатов – в 2017 году также взлетели вверх, особенно – во второй половине года (рис. 3).

В среднем цены сляба (преимущественно выпускаемого из руды и угля) на грузопотоках экспорта/импорта за 12 месяцев выросли на 17,8%, а цены стальной заготовки (со значительной долей выпуска из металлолома) – на 30,4%. При этом российский экспорт стальных полуфабрикатов за 10 месяцев подорожал еще заметнее – на 37,8%. Основной вклад в этот грузопоток обеспечил экспорт стальных слябов НЛМК в Турцию.

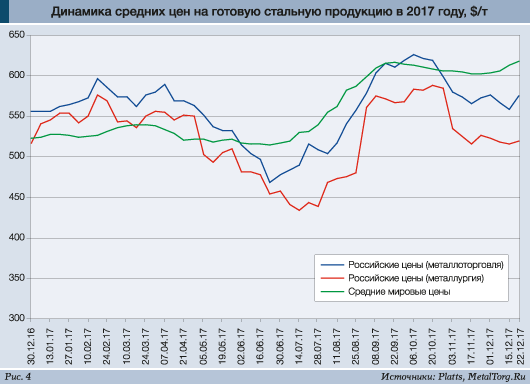

А теперь обратимся к главному – готовой стальной продукции, цены которой наиболее интересны конечным потребителям как в России, так и во всем мире (рис. 4).

В среднем по миру за 2017 год (по 25 декабря) массовая стальная продукция подорожала на 18,1%. И львиную долю в этот процесс внесло заметно изменившееся состояние дел в китайской металлургии.

В последние десятилетия власти КНР неоднократно были вынуждены заниматься экологическими проблемами страны. Напомним о массовых сокращениях и ограничениях, затронувших китайскую металлургию в канун Олимпиады-2008 в Пекине. С тех пор прошло почти 10 лет и стало очевидным, что принятых мер по защите природной среды в Китае совершенно недостаточно. Мы не раз писали об этом, сравнительно подробно – в статье «Дымовая завеса металлургии» от 13 февраля 2017 года. Напомним, что после спада выпуска стали в КНР в 2015 году (-2,3%) в 2016 году китайские метпредприятия увеличили ее выплавку на 1,2%. И эту тенденцию роста вновь хотят притормозить.

Власти КНР принимают сейчас радикальные меры, причем не только по известному процессу сокращения устаревших (избыточных) мощностей в металлургии. Все чаще приостанавливается работа вполне современных производств, являющихся источниками смога в Пекине и других крупных городах. Ограничения вводятся также на многих смежных производствах, нужных металлургии, – в угольной и горнорудной отраслях, энергетике, коксохимии, производстве электродов и тому подобных.

К примеру, с 15 ноября введены очередные («зимние») ограничения на производство агломерата, чугуна и стали в 28 крупных городах северо-востока КНР. Незамедлительный итог – спад выпуска китайской стали в ноябре 2017 года на 8,6% по отношению к предыдущему месяцу и наименьший показатель производства с февраля этого года. Это явная попытка властей вновь «исправить» позитивную статистику металлургии Китая за год в целом.

Отметим, что внутреннее потребление стальной продукции на фоне оздоровления китайской экономики, включая стройиндустрию, вновь растет, причем во многом за счет снижения экспорта. За 10 месяцев 2017 года Китай сократил поставки стали на внешние рынки на 30,4%, до 64,6 млн т, т.е. высвободил для собственных потребителей дополнительные 30 млн т. Тем не менее ограничения производства в металлургии КНР не прекращаются, возникли локальные дефициты металлопродукции. Еще хуже оказались рыночные и биржевые ожидания.

За 12 месяцев 2017 года цены китайского рынка на стальную арматуру (в юанях с НДС) взлетели на 45,8%, а экспортные цены – на 26,3%. Цены г/к рулона на внутреннем рынке и на экспорт выросли на 13–15%, чуть меньше, но тоже заметно – на прочие виды стальной продукции.

Это стало весомой добавкой к росту стальных цен Китая, который продолжается уже более двух лет (от минимумов осени 2015 года). Страна окончательно перестала быть «дешевой» в части металлопродукции, включая экспорт. Однако, производя почти половину стали в мире, подталкивает к росту и цены стран-конкурентов, включая Россию.

Возвращаясь к графикам рис.4, отметим, что средние российские цены на стальную металлопродукцию приведены без НДС. Они, даже с учетом налогов, весьма близки к среднемировым ценам. Однако динамика внутрироссийских цен в прошедшем году заметно отличается от мировых тенденций. На ней вновь выражен пик февраля-марта с попыткой «монетизировать» весенний рост спроса на сталь со стороны стройиндустрии. Но гораздо заметнее максимум сентября-октября с попыткой «догнать» тенденцию мировых и экспортных цен.

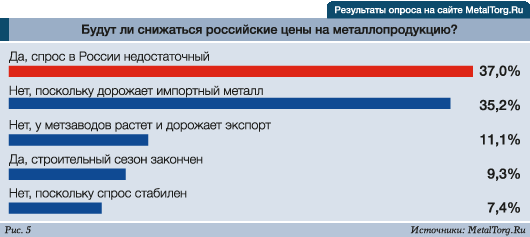

Далее, в ноябре и начале декабря, под давлением слабого спроса вновь последовал откат внутренних цен на уровень начала 2017 года. А мнения участников рынка о текущей тенденции (по данным опроса на MetalTorg.Ru) разделились практически поровну (рис.5).

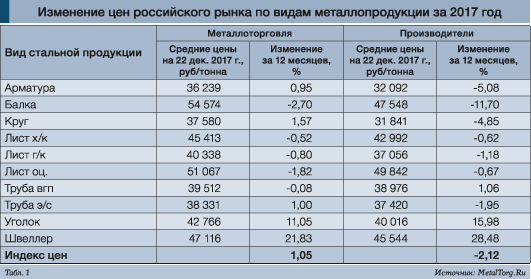

По основным видам металлопродукции, реализуемой на российском рынке, итоги 2017 года в части цен несколько различаются (табл.1).

Особо аномально продолжают вести себя только цены ряда видов фасонного проката, все реже применяемого, и нередко дефицитного. Заметно сбросила свою, ранее завышенную, цену стальная балка, которую активно теснят сварные профили и металлоконструкции. Наоборот, пытаются стать завышенными цены на классический уголок и швеллер. Чему явно помешает новая продукция – гнутые стальные профили, близкие по применениям и более конкурентоспособные по цене.

Прочие и более массовые виды металлопроката (арматура, круг и катанка, г/к и х/к рулон) в цене за год почти не изменились. Они в среднем едва (до 1%) подорожали в металлоторговле и едва подешевели (-2%) у металлургических комбинатов.

Дальнейшие перспективы на 2018 год – небольшой, но безусловный рост российских цен на металлопродукцию. Как минимум ввиду роста тарифов РЖД (+3,8%) и прочих монополий, роста акцизов на топливо, введения НДС на металлолом и многого другого.

Тем не менее, относительно стабильный и низкий уровень российских стальных цен по сравнению с мировыми и экспортными сохранится. С одной стороны, это предсказуемость бизнеса. С другой – признаков настоящего «застоя» все больше...

|