Глобальное импортозамещение

Накануне 1 июня 2018 года министр торговли США Уилбур Росс официально заявил об отмене временного освобождения от импортных пошлин стали и алюминия из Канады, Мексики и стран Евросоюза. В ответ представители ЕС назвали этот день «чёрным для мировой торговли».

Однако большинство других стран мира схожие определения дали много раньше – после 23 марта 2018 года, когда США ввели таможенные пошлины в размере 25% на стальную и 10% – на алюминиевую продукцию для прочих стран-экспортёров.

На данный момент от новых тарифов на импорт освобождён стальной и алюминиевый импорт из Южной Кореи, Аргентины, Австралии и Бразилии. Опять же, временно. Но этим странам уже до 1 июня пришлось согласиться на тяжёлое бремя прочих ограничений, начиная с квот на экспорт этой продукции в США.

Особое возмущение вызвали подобные меры у соседних Канады и Мексики, входящих (вместе с США) в североамериканскую «зону свободной торговли» NAFTA. Прочие союзники США завалили жалобами и исками Всемирную торговую организацию (ВТО), а также приняли или принимают встречные ограничения на импорт самой разнообразной продукции американского происхождения. Фактически во всём мире начался этап масштабных торговых войн, которые ставят под сомнение принципы свободной торговли и глобализации вообще.

Попробуем проанализировать ситуацию и причины столь резких действий США на примере стали (продукции чёрной металлургии). А также оценим российские потери и возможности в новой ситуации.

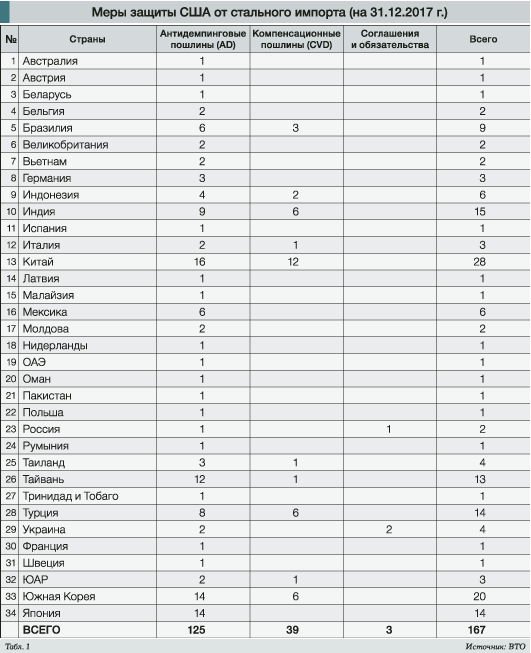

Решение Дональда Трампа по глобальной поддержке американской металлургии для специалистов отрасли не выглядит неожиданным. Власти США давно принимали меры по защите своего стального рынка от демпинга стран-конкурентов, получившие название «стальных войн». К 31 декабря 2017 года, по данным ВТО, действовало 167 ограничений на импорт в США различных видов стальной продукции из 34 стран мира (табл. 1).

Причём максимальное число этих ограничений действовало далеко не против России, а прежде всего – против группы азиатских стран (Китая, Южной Кореи и т.д.). Но с 1 июня 2018 года в этот список включены все без исключений страны мира.

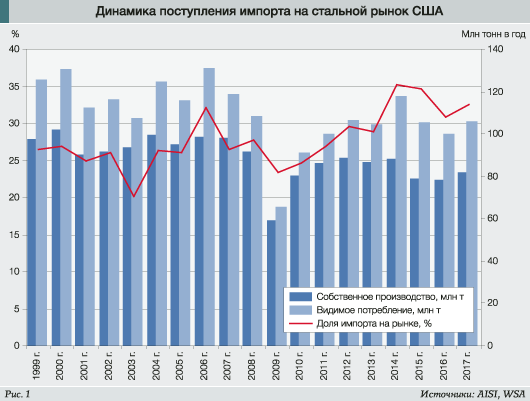

Причина резкого ужесточения позиции США по стальному импорту – в долговременной тенденции, сложившейся на американском рынке. Импорт стали в США впервые превзошёл экспорт по объёмам ещё в далеком 1960 году. Однако его доля на рынке была менее 10%, а американская чёрная металлургия в те годы начинала заметный подъём. Пик стального производства в США был достигнут в начале 1970-х годов и превышал 130 млн т.

Далее показатели этой отрасли начали снижение. Через 10 лет США уступили мировое первенство выпуска стали СССР и Японии. А в 1990-е годы всех оттеснила с лидерских позиций чёрная металлургия Китая, причём с масштабными поставками китайской металлопродукции на экспорт.

И естественно, стальной импорт из Китая и прочих стран с годами расширил свою долю на дорогом рынке США до 25% и более (рис. 1).

Тенденции этой, по мнению нынешних властей США, не видно конца.

Однако ведущими поставщиками стали в США уже давно не являются ни Китай, ни Россия. По данным International Trade Administration американского Минторга в 2017 году, наибольшая – 17%-я – доля стального импорта, включая полуфабрикаты, в США приходится на Канаду (5,8 млн т).

Далее следуют 14% Бразилии (4,7 млн т), 10% Южной Кореи (3,4 млн т), 9% Мексики (3,2 млн т). Россия с долей около 8% (2,9 млн т) расположилась только на 5-м месте.

Статистика по импорту American Iron & Steel Institute (AISI) от данных Минторга существенно отличается. Крупнейшими экспортёрами более важной – готовой стальной – продукции в США за 2017 год AISI называет Южную Корею (3,75 млн т), Турцию (2,19 млн т), Японию (1,5 млн т), Германию (1,41 млн т) и Тайвань (1,25 млн т). Российские поставки готовой стальной продукции в США за 2017 год составили всего лишь 796 тыс. т, но встревожили AISI, поскольку оказались на 156,9% выше, чем годом ранее.

При этом AISI даёт заметно большие цифры импорта из Южной Кореи, а поставок в США из Канады и Мексики (преимущественно г/к рулона), показанных департаментом Минторга, не видит вообще.

Администрация Дональда Трампа, как обычно, упростила себе решение по импорту, введя ограничения поголовно на все страны и все виды стальной продукции, начиная с полуфабрикатов (слябов, заготовок и т.п.). Однако, похоже, и здесь «нет правил без исключений».

В сообщении от 20 июня 2018 года Министерство торговли США сообщило, что вывело из-под упомянутых таможенных пошлин ряд видов продукции из стали и алюминия на основании рассмотрения соответствующих прошений американских компаний-потребителей.

Сделано это в рамках специального «механизма, позволяющего американским компаниям подавать запросы о выводе из-под импортных пошлин приобретаемых ими в других странах стали и алюминия». В министерстве пояснили, что прошения компаний обычно удовлетворяют в случае отсутствия аналогичных товаров на внутреннем рынке и обеспокоенности на уровне национальной безопасности в отношении конкретной продукции.

«В настоящее время удовлетворены 42 запроса о выводе из-под действия пошлин 7 различных компаний, импортирующих сталелитейную продукцию из Бельгии, Германии, Китая, Швеции и Японии», – отметили в торговом ведомстве. Данные запросы подали американские предприятия из штатов Алабама, Джорджия, Индиана, Калифорния, Коннектикут, Пенсильвания и Южная Каролина. Кроме того, ведомство отклонило 56 аналогичных запросов от 11 других компаний США. Таким образом, вашингтонская администрация выработала первые решения по 98 запросам.

Однако других – зарубежных – запросов по освобождению от пошлин Минторг США получил уже более 20 тыс. Ведомство не спешит их рассматривать, а только публикует для сбора откликов американских компаний. Но они, как правило, не поддерживают послабления для импорта. К примеру, на 9,2 тыс. опубликованных прошений получено более 2,3 тыс. возражений от местных производителей. То есть проявляется заинтересованность компаний в освобождении американского рынка от импорта.

Поскольку заметная часть стальных пошлин США (за исключением отложенного решения по странам ЕС и NAFTA) была введена ещё в марте, то уже в апреле должен был проявиться некоторый эффект от их введения.

Эффект был, но противоположный ожиданиям вашингтонской администрации. По оценке AISI, импорт стали в США составил в апреле 2018 года 3,4 млн т, что на 12% больше, чем в предыдущем месяце. Особенно заметно за месяц вырос импорт линейных стальных труб (+88%, до 252 тыс. т) и импорт арматуры (+47%, до 168 тыс. т). Импорт полуфабрикатов, включая российские, вырос незначительно (+4%), но составил заметные 782 тыс. т.

Среди стран-экспортёров в апреле на первое место AISI вновь поместил Канаду (+8%; 637 тыс. т). По динамике отличились Южная Корея (+49%; 428 тыс. т) и Россия (+60%; 423,5 тыс. т).

По другой оценке, исходя из предварительных данных Census Bureau, сумма апрельских поставок стали в США составила 3,74 млн т (+12,1% к марту), в том числе 2,86 млн т готовой стальной продукции (+15,1%). А доля импорта на американском стальном рынке в апреле, вопреки всем ожиданиям, выросла до 29%. Отмечается, что наибольшие объёмы импорта готовой стальной продукции были из Южной Кореи (+48%; 472 тыс. т), Турции (+9%; 146 тыс. т), Вьетнама (+62%; 131 тыс. т), Германии (+64%; 120 тыс. т) и Тайваня (+46%; 115 тыс. т). Отдельным сообщением Минторг США отметил, что экспорт стали из Мексики составил в апреле 348 тыс. т, что на 23,7% больше, чем в апреле 2017 года, и на 11,5% больше, чем в марте.

Невзирая на некоторые противоречия в американских цифрах, ясно, что поставки стали из многих стран, получивших и не получивших отсрочку или квоты, в апреле ускорились. И коррекцию объёмов импорта в США надо ждать позднее.

На первый взгляд, в мае 2018 года она началась. По предварительным данным AISI, стальной импорт в США в мае 2018 года составил 2,94 млн т, что на 26,3% ниже уровня апреля. А импорт конечной продукции (стального проката и труб) в мае составил 2,35 млн т, что на 17,9% ниже уровня апреля. Крупнейшими экспортёрами стали в США, по данным AISI, были Германия – 138 тыс. т (+15%), Япония – 123 тыс. т (+25%), Южная Корея – 113 тыс. т (-76%), Италия – 80 тыс. т (+34%) и Тайвань – 76 тыс. т (-34%).

Однако доля стального импорта на рынке США в мае снизилась только до 25%. Так что до полного импортозамещения стали американской продукцией остаётся ещё очень далеко.

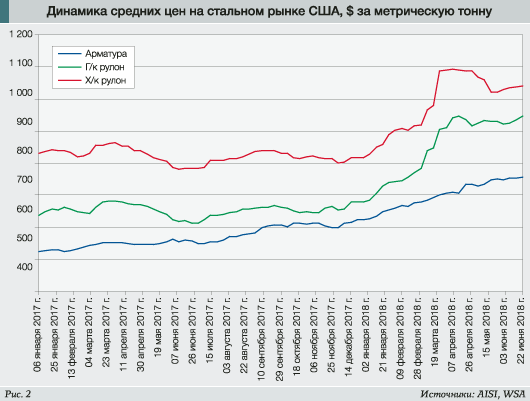

А вот цены американского стального рынка двинулись вверх опережающими темпами, не ожидая ни апреля, ни мая. Достаточно было слухов о подготовке правительственных решений по ограничению импорта стали в начале 2018 года (рис. 2).

Уже к концу мая аналитики британского MEPS отмечали, что процесс введения пошлин привёл к заметному росту цен на сталь в США. Они писали, что американские производители стали пользуются сокращением импорта, увеличивая свои торговые наценки для потребителей и сервисных центров.

В MEPS подсчитали, что стоимость стали, поставляемой автомобильной промышленности в Северной Америке, увеличилась на 22% в течение первых пяти месяцев 2018 года. Показатель подорожания для строительной отрасли ещё больше – 25%.

Компании, выпускающие бытовую технику, сообщают об аналогичном увеличении. Ситуация заметно более драматична для американских компаний, которые используют большое количество стали в своих производственных процессах. К ним относятся судостроители и поставщики морских контейнеров, которые в настоящее время сталкиваются с ростом цен на сталь на 43 и 36% соответственно.

При этом в июне процесс подорожания ряда видов металлопродукции (в частности, г/к рулона) продолжился. Поддержка сталелитейной промышленности США вызывает весьма негативные последствия для прочих потребителей и явно раскручивает инфляцию. Причём, по многим признакам,

это только начало длительного процесса, который быстро распространяется за границы США.

Последствия стальных пошлин для российских металлургических компаний (в отличие от санкций к «Русалу») не выглядят особо негативными. Прямые поставки готовой металлопродукции в США из РФ незначительны.

Иное дело – экспорт российских полуфабрикатов, особенно слябов. NLMK USA и Evraz North America импортировали в год около 2 млн т и 0,5 млн т слябов из РФ соответственно.

С их использованием американские активы НЛМК в 2017 году произвели и реализовали в США 2,239 млн тонн металлопродукции (13% консолидированных продаж). А Evraz на своих мощностях в США и Канаде выплавил около 1,75 млн т стали (12,5% консолидированного производства) и произвел 1,85 млн т конечной стальной продукции.

Введение пошлин со стороны США, естественно, снижает рентабельность этих производств. К примеру, по оценке NLMK USA, его расходы вырастут на $150 млн, но в конечном итоге будут переложены на клиентов. Эффективность металлургических производств сохранится за счёт роста американских цен.

Схожую позицию заняла «Трубная металлургическая компания», которая продолжит импорт из РФ стальной заготовки для своей американской дочки – компании TMK IPSCO.

В итоге, по мнению старшего аналитика Wood Mackenzie Алекса Гриффитса, введение 25% пошлины на слябы и прочие полуфабрикаты вряд ли серьёзно отразится на объемах их поставок из России в США.

Другой заметный импорт продукции российской черной металлургии – поставки в США чугуна (более чем на $1 млрд в год), вообще не попал под действие стальных пошлин.

Однако тревожит малая предсказуемость современной администрации США, способной предельно жестко наказать любую металлургическую компанию России. А также рост конкуренции на экспортных рынках по всему миру в эпоху новых «торговых войн».

Масштабы их растут день ото дня, так что потери неизбежны для всех сторон...

|