Сюрпризы по итогам полугодия

Главную неожиданность металлургам преподнёс помощник президента РФ Андрей Белоусов. Не дожидаясь финансовой отчётности крупнейших компаний РФ за первое полугодие 2018 г., он предложил изъять их «сверхдоходы». Список потенциальных «доноров» включал часть российских компаний с максимальной выручкой по итогам прошлого года, но с рядом любопытных исключений.

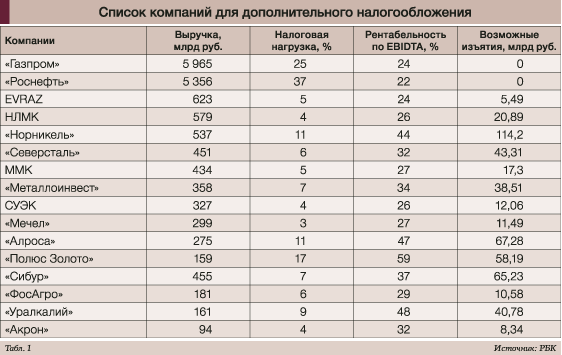

Первые два представителя («Газпром» и «Роснефть») приведены им для сравнения, поскольку как раз для них дополнительные финансовые изъятия были не рекомендованы. Также в список Белоусова не попали крупнейшие частные нефтегазовые, торговые, телекоммуникационные компании и ряд банков. Зато накануне Дня металлурга в список вошли почти все основные компании чёрной металлургии («Евраз», НЛМК, «Северсталь», ММК, «Металлоинвест», «Мечел»), «Норникель» и «Полюс Золото» (табл. 1).

Именно эти 8 крупнейших представителей горно-металлургического комплекса РФ должны обеспечить более 60% дополнительных доходов бюджета, оцененных помощником президента в 514 млрд руб.

Причина, по мнению А. Белоусова, в том, что из финансовых результатов прошлого года следует, что эти компании более рентабельны, чем «Газпром» и «Роснефть». При этом имеют более низкую налоговую нагрузку, так что безболезненно могут лишиться немалой доли выручки. Тем более – чистых прибылей, которые в этом «обосновании» лишь косвенно оценены как рентабельность по ЕBIDTA (Earnings Before Interest, Taxes, Depreciation and Amortization – прибыли до вычета процентов, налогов и амортизации).

Как определялась А. Белоусовым величина дополнительных изъятий по компаниям, никто из аналитиков рынка не понял. Но мы повторим эту попытку и ближе к концу статьи оценим возможный финансовый урон для наших металлургов.

А пока по давней традиции начнём с итогов полугодия в части производства и отгрузок металлопродукции. По сообщению Федеральной службы государственной статистики (Росстата), за первое полугодие 2018 года металлургические предприятия произвели 25,9 млн т чугуна – на 0,5% больше, чем годом ранее. Полугодовой выпуск готового стального проката в РФ вырос на 2,8%, до 31 млн т, производство стальных труб, профилей и фитингов – на 11,9%, до 6,2 млн т. Общепринятую в мире сводку по производству стали Росстат вновь не публикует, однако, по данным WSA, оно выросло на 2,8%, до 36 млн т (т.е. динамика аналогична выпуску металлопроката). Отметим, что российские темпы общего производства в чёрной металлургии по итогам полугодия уступили динамике мировой выплавки стали (+4,5%) и тем более китайским показателям (+6%).

Но даже этих скромных по мировым меркам результатов Россия достигла за счёт опережающих темпов экспорта.

По данным ФТС, в течение первого полугодия 2018 года общий экспорт чёрных металлов (72-я группа ТН ВЭД) из РФ составил 23,6 млн т (+13,8%). Это обеспечило рост доли поставок на экспорт в общероссийском производстве стали с 44,9 до 47,2%.

Отметим, что в основном прибавка экспорта из РФ была достигнута за счёт поставок стальных полуфабрикатов (+13,7%, до 8,2 млн т) и чугуна (+34,6%, до 3,03 млн т). Причём 51% нашего чугунного экспорта за полугодие пришёлся на США.

Невзирая на некоторое ухудшение структуры экспорта в сторону более низкопередельной металлургической продукции, он стал более выгодным за счёт роста мировых цен. Стоимость его за первое полугодие 2018 года выросла на 33,1% в годовом сравнении, до $11,879 млрд.

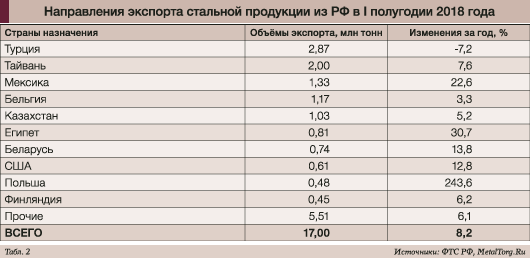

Основные поставки стальной продукции (без чугуна) из РФ выросли заметно меньше и существенно не изменились по направлениям (табл. 2), хотя в целом за полугодие они осуществлялись в 111 стран мира.

Согласно таможенной статистике, встречный поток импорта чёрных металлов (по 72-й группе ТН ВЭД) в РФ расширялся опережающими темпами – на 23,2%, до 3,8 млн т. Однако остался почти на порядок ниже объёмов российского экспорта.

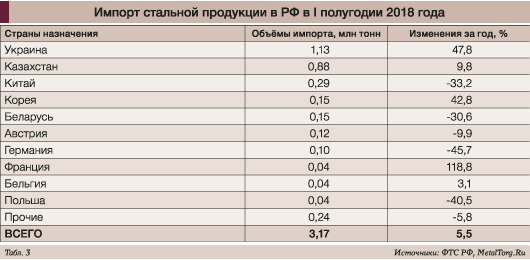

Любопытно, что наибольший взлёт, по данным ФТС, показали поставки в РФ чугуна с Украины. За полугодие они достигли заметного объёма 536,3 тыс. т, в то время как за весь 2017 год не превышали 95 тыс. т, а в 2016 году составляли всего лишь 13 тыс. т. Однако и в части украинской стальной продукции в текущем году поставки в Россию также показали более чем заметный рост (табл. 3).

В роли второго поставщика стальной продукции, особенно плоского стального проката, уверенно закрепился Казахстан (+9,8%).

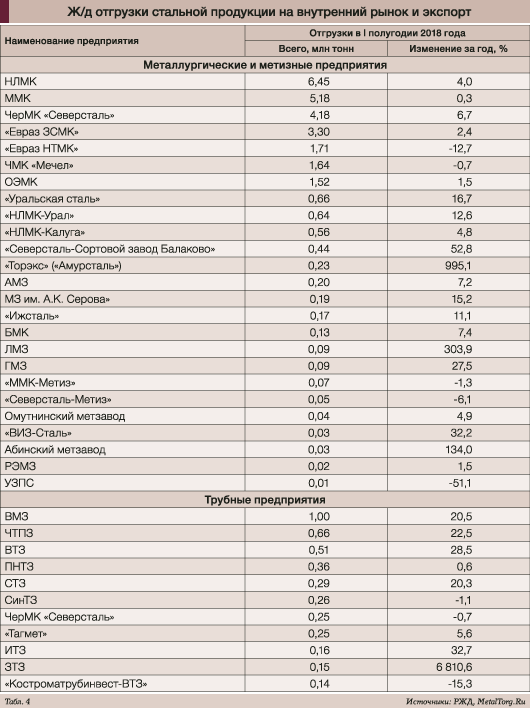

Таким образом, можно отметить, что именно двое наших ближайших соседей обеспечили увеличение доли импортной стальной продукции на рынке РФ по итогам первого полугодия до уровня около 14,3%. Ну а всё прочее, как и экспорт, естественно, обеспечили основные российские производители (табл. 4).

Отметим, что данные по производству приведены согласно ж/д статистике, охватывающей более 90% отгрузок металлургических предприятий РФ. Заметное исключение – ЧМК «Северсталь», который в период навигации отгружает до 1 млн т металлопродукции (около 10% производства) водным транспортом. Но в целом эти показатели говорят сами за себя и весьма полно отражают как вклад отдельных предприятий в российское производство чёрных металлов, так и его динамику в текущем году.

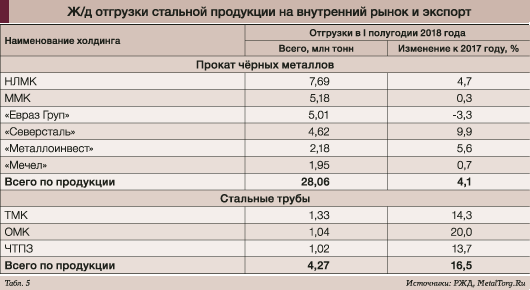

Естественно, что аналогичный анализ хорошо характеризует показатели первого полугодия 2018 года, достигнутые крупнейшими российскими холдингами – производителями стальной продукции (табл. 5).

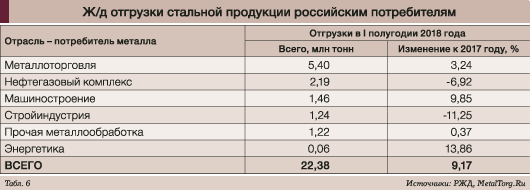

Основные показатели экспорта российской металлургии мы привели выше, а теперь перейдём к внутреннему потреблению. Сбыт стальной продукции на территории РФ показал по итогам полугодия позитивную динамику, но, увы, этот прирост во многом был «закрыт» выросшим на 5,5% стальным импортом по сравнительно низким ценам.

Динамика показателей российского потребления по промышленным отраслям (определённого более чем по 1000 крупнейших предприятий-потребителей) в текущем году существенно различается (табл. 6).

Налицо явный спад прямых поставок металлопродукции в российскую нефтегазовую отрасль и строительство. Снижение не смогли компенсировать стальные поставки в эти отрасли через металлоторговлю, СМЦ и металлообработку, которые по итогам полугодия также выросли незначительно.

Нефтегазовая отрасль РФ по всем признакам переживает этап снижения инвестиций под давлением западных санкций. А отечественное строительство явно страдает от затоваренности рынка готового жилья и «инвестиционного голода». Привлечение средств дольщиков новым законодательством практически запрещено, а текущий рост ипотеки в РФ преимущественно идёт за счёт покупки давным-давно построенного жилья и погашений старых кредитов девелоперов.

Отметим, что в первом полугодии 2018 года впервые в РФ объём ввода жилья населением превысил объёмы индустриального домостроения (15,3 млн кв. м против 13,7 млн кв м). А малоэтажное частное строительство как раз и отличается малым потреблением металлопродукции, причём с тенденцией ко всё большей экономии. Использование некогда модных крыш из окрашенного металлопрофиля и металлочерепицы, похоже, сокращается.

Крупнейший в стране производитель этой продукции – группа компаний «Металл-Профиль» за полугодие сократила ж/д завоз исходного сырья – плоского стального проката с полимерным покрытием на 7,8%, до 272 тыс. т.

Кроме того, в нашей стройиндустрии фактически завершены металлоёмкие государственные проекты, такие как стадионы и инфраструктура к футбольному чемпионату мира или Крымский мост. А новые, например вторая очередь космодрома Восточный, в части стального потребления ещё не начались.

На этом фоне радует позитивная динамика спроса на металлопрокат и трубы со стороны ряда отраслей российского машиностроения.

К примеру, крупнейший стальной потребитель – автопром РФ – за первые шесть месяцев 2018 года нарастил, по данным Росстата, выпуск легковых автомобилей на 18,9% в годовом сравнении, до 771 тыс. штук.

При этом ж/д поставки стального проката на основные российские автозаводы выросли на 7%, а на АвтоВАЗ – на 16,2%, что статистику Росстата (с учётом «отвёрточной сборки») вполне подтверждает.

В большом позитиве по спросу на металлопрокат (+21,7%) и российское ж/д машиностроение.

Прочие отрасли нашей промышленности (кроме энергетики) позитивных или заметных показателей в стальном потреблении в текущем году не продемонстрировали. Тем не менее общий баланс положителен, причём с хорошим ускорением летом 2018 года.

В части финансовых достижений отметим, что, помимо значительного роста объёмов экспорта и незначительного российского потребления, нашей металлургии весьма помог рост цен на стальную продукцию как в мире, так и у нас в стране.

По данным мониторинга MetalTorg.Ru, средние цены металлопроката и труб в годовом сравнении выросли (в рублях) на 7,3% как в производстве, так и в металлоторговле РФ.

Ещё значительнее выросли средние мировые цены, но после введения 25%-х пошлин на импорт стали в США они оказались весьма размытыми по регионам мира. Тем не менее, российским экспортёрам удавалось продавать свою продукцию на 10–15% дороже, чем годом ранее.

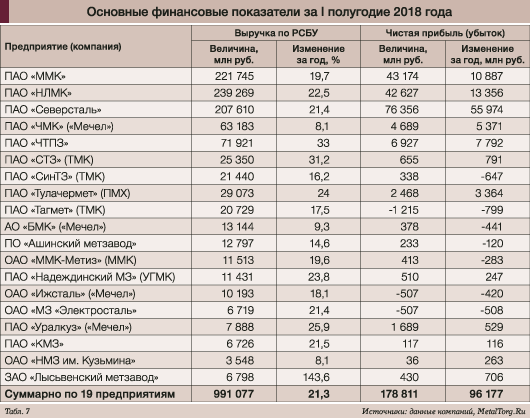

В итоге выручка практически всех металлургических предприятий России в текущем году уверенно двинулась вверх. У большинства меткомбинатов и заводов, избежавших перераспределения доходов внутри компаний, стала расти и чистая прибыль (табл. 7).

Исключение в части динамики прибылей – ряд трубных и метизных предприятий более высокого передела, для которых заметно подорожало исходное сырьё (стальной прокат, штрипс и т.п.). А также по традиции ряд производств, избегающих публикации «плохой» финансовой отчётности.

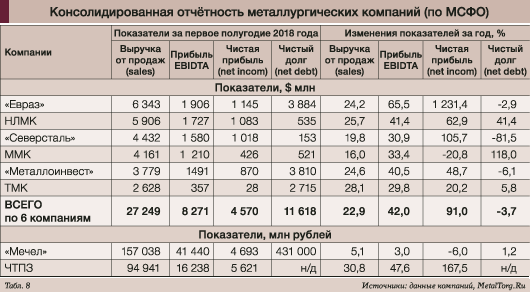

Теперь обратимся к консолидированным финансовым показателям крупнейших металлургических компаний, так соблазнивших помощника президента РФ (табл. 8).

Деталями наших пересчётов долларов в рубли и различных сравнений мы перегружать статью не будем и сразу перейдём к выводам.

На первый взгляд, текущие доходы большинства меткомпаний РФ заметно выше, чем в прошлом году, и действительно позволяют повысить их налоговую нагрузку. Но «Мечел» с его огромными долгами такие инновации разоряют окончательно, «Евразу» и «Металлоинвесту» – крайне усложняют обслуживание солидного объёма кредитов.

Но главное – величина запланированных изъятий крайне несправедлива, поскольку не связана ни с реальной рентабельностью компаний, ни с их инвестиционными потребностями и планами.

Опять есть ощущение, что нашим чиновникам кто-то понравился больше, кто-то меньше. Вновь идёт попытка срочно поменять если не закон, то хотя бы неписаные «правила игры». А металлургии, с её многолетними циклами окупаемости инвестиций, нужна стабильность и ещё раз стабильность... |