Дефициты на железных дорогах

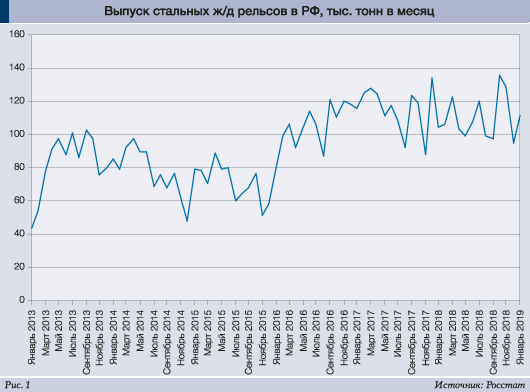

Российские железные дороги (РЖД) – не только основной перевозчик, но и заметный потребитель стальной и прочей металлопродукции. На протяжении десятилетий он отличался стабильностью и предсказуемостью спроса на металл. В части потребления самой металлоёмкой ж/д продукции – стальных рельсов – эта особенность сохраняется до сих пор, причём с отчётливой позитивной динамикой (рис. 1).

К традиционным поставщикам – НТМК и ЗСМК (НКМК) группы «Евраз» – добавились с 2016 года серийные отгрузки рельсов с ЧМК группы «Мечел». Ещё на этапе строительства в Челябинске нового рельсобалочного стана стоимостью более $0,5 млрд компания «Мечел» подписала с РЖД 20-летнее соглашение о поставках рельсов в объёме не менее 400 тыс. т в год. С некоторым опозданием этот проект реализован, и ЧМК обеспечивает сейчас около 30% потребления рельсов в РФ.

Около 850 тыс. т рельсов в год поставляет РЖД и меткомбинат «Евраз НТМК». В феврале прошлого года группа «Евраз» и ОАО «РЖД» подписали очередное 5-летнее соглашение о поставке рельсовой продукции. Согласно новому договору, «Евраз» за 5 лет поставит в адрес РЖД 3,2 млн т продукции на сумму 111,7 млрд руб., хотя соглашение предусматривает формульное ценообразование цен на рельсы.

Оба конкурента осваивают рельсы всех категорий, востребованных РЖД, в том числе для скоростного движения, низкотемпературной надёжности и повышенной износостойкости. Отдельными договорами предусмотрено наращивание поставок перспективных 100-метровых рельсов до доли выше 10%.

Модернизация российских производств привела к практически полному импортозамещению в закупках рельсов для высокоскоростных магистралей, которые ранее поставлялись из Японии, Австрии и других стран. Напомним, что в 2013 году из 950 тыс. т рельсов, которые закупила компания «РЖД», около 20% составлял импорт.

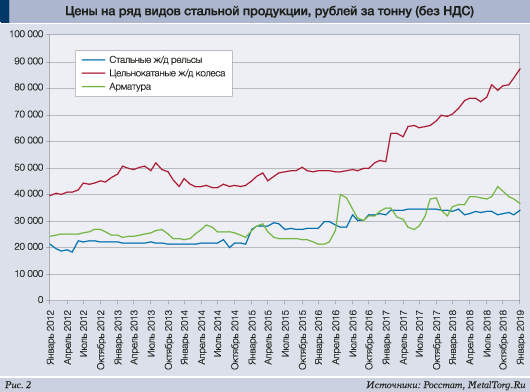

Возникшая конкуренция в прямых поставках и разумное ценообразование заметно стабилизировали стоимость российских рельсов, поставляемых РЖД, по сравнению с другими видами стальной продукции (рис. 2).

Чего нельзя сказать о другом важнейшем виде ж/д комплектации – стальных цельнокатаных колёсах (ЦКК). Резкий рост их стоимости с 2017 года (ввиду возникновения острого дефицита) заслуживает отдельного описания.

Очевидной причиной нестабильности стала ситуация с использованием и производством подвижного состава, прежде всего – грузовых магистральных вагонов (включая полувагоны), составляющих около 90% вагонного парка России.

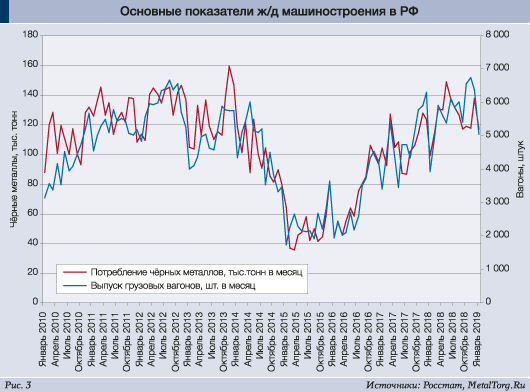

Производство вагонов и их комплектующих в РФ уже давно лихорадит: объёмы выпуска не раз испытывали двух-трёхкратные взлёты и падения. Практически синхронно колеблется спрос ж/д машиностроения на чёрный металл (рис. 3).

Дестабилизация ситуации с российскими ж/д вагонами началась около 20 лет назад с этапа острого кризиса – МПС РФ ввиду нехватки средств за 2001 год закупило лишь 104 вагона. Потом начался процесс приватизации всего подвижного состава (с передачей вагонов частным операторам), далее сказалось выведение с 2006 года операторского бизнеса из структуры РЖД.

Напомним, к примеру, о возникновении компаний «Северстальтранс», «ММК-Транс», «Русалтранс» и «Евразтранс», некогда располагавших многими тысячами грузовых вагонов, но вскоре прекратившими своё существование. При этом львиная доля российского парка, близкого к 1 млн вагонов, при приватизации, естественно, досталась частным «дочкам» РЖД: 205 тыс. вагонов передано Первой грузовой компании (далее купленной структурами НЛМК Владимира Лисина) и 180 тыс. вагонов – Второй грузовой компании (ныне – Федеральная грузовая компания, дочерняя компания РЖД). Прочий вагонный парк России разошёлся по нескольким сотням средних и малых частных операторов. А перевозки, по мнению железнодорожников, стали полностью обеспечиваться приватными (частными) вагонами.

Смесь частной и государственной ж/д структуры потребовала сложного регулирования взаимоотношений и новой тарифной политики (вагонной составляющей), но проблем рынка перевозок в РФ, естественно, не решила. После приватизации резко выросло среднее время простоя частных вагонов и встречные перевозки. Почти вдвое выросла доля порожнего пробега ж/д вагонов, приводя к дефициту подвижного состава, достигшему предела в 2006 году. Однако обострённый спрос начал подталкивать вагонное производство, которое почти десятилетие быстро росло (исключая период кризиса 2009 года). Пик производства вагонов в РФ в 6661 штуку был достигнут в августе 2012 года, но выпуск сохранился на высоком уровне (около 5000 вагонов в месяц) и в 2013 году.

Одновременно начались рассуждения РЖД и Минтранса РФ об избытке подвижного состава и «неправильной» конкуренции операторов грузоперевозок, угрожающей снижением тарифов. Тем более что рынок приблизился к «точке насыщения» – все, кто хотел и мог закупить собственный подвижной состав, это сделали. Далее состоялся очередной и многократный спад производства российских вагонов до минимума в 1757 штук в январе 2015 года.

Более того, ввиду ввода мощностей Тихвинского вагоностроительного завода резко обострилась конкуренция среди производителей вагонов. Особо заметным стало снижение спроса на продукцию известного своей политической грамотностью «Уралвагонзавода» (УВЗ). Обращения УВЗ в Кремль и Белый дом за поддержкой дали типовой чиновничий результат. Правительством РФ был принят ряд решений по искусственному сокращению парка российских вагонов методом снижения срока их эксплуатации.

С 1 августа 2014 года приказом Минтранса последовало изменение типовой процедуры продления срока службы вагонов. Ранее вагон, отработавший свой срок (чаще – 22 года), проходил капитальный ремонт и мог ездить ещё 11 лет, а потом ещё 5 лет при некоторых ограничениях, т.е. вплоть до 38 лет эксплуатации. Хотя и это много меньше, чем, к примеру, нормы США (50–65 лет).

Но наш Минтранс решительно сократил недолгий срок жизни российских вагонов более чем на треть, а с 1 января 2016 года фактически запретил допуск старых вагонов на сеть РЖД. В феврале этого года министр транспорта Максим Соколов отчитывался на совещании у премьер-министра Дмитрия Медведева: «Благодаря принятым решениям удалось значительным образом сократить профицит грузовых вагонов». Но в реальности точка равновесия, а тем более – запаса прочности этого рынка, была давным-давно пройдена.

Списание старых вагонов в 2015–2016 годах (около 225 тысяч единиц) существенно обогнало закупки новых вагонов (около 66 тысяч).

В итоге опережающего здравый смысл принудительного процесса вывода из эксплуатации за два года парк грузовых вагонов в России уменьшился, по данным РЖД, с 1,230 до 1,073 млн штук.

На рынок ж/д перевозок в конце 2016 года вернулся острый дефицит подвижного состава. Причём пополнять его было предложено прежде всего перспективными инновационными вагонами с повышенной нагрузкой на ось (до 25 т). Хотя цена этих вагонов на треть выше, чем типовых.

Но ликвидация очередного дефицита, т.е. очередной «подъём» вагоностроения в России, споткнулась о ещё более заметный дефицит – железнодорожных колёс. Спрос на новые стальные колёса колебался в разы, аналогично графику выпуска новых вагонов на рис. 3. Ведь производство типового вагона требует однозначной комплектации 8 колёсами, 4 осями и т.д. А малые отклонения синхронности этого спроса лишь отражают потребности вагоноремонтных заводов.

Амплитуда колебаний производства колёс в последние годы была усилена совпадением целого ряда негативных факторов.

Во-первых, пониженный (в сравнении с вагонами) и нестабильный срок службы колёс и колёсных пар, т.е. своя цикличность спроса и предложения. Во-вторых, особо повлияло на спад спроса использование б/у комплектов со списанной четверти миллиона старых вагонов, невзирая на их резко уменьшенный срок службы. В итоге под влиянием аномально низкого спроса в 2013–2016 годах колёсные мощности наших двух производителей, Выксунского металлургического завода и «Евраз НТМК», были загружены менее чем наполовину, чаще всего – на треть. Что в конечном итоге лишило вагоностроителей и ремонтников почти 2 млн колёс.

С 2017 года наши колёсные производства начали восстанавливать 100%-ю загрузку мощностей, но уже не могли справиться с «взрывным» потоком заказов, который за считаные месяцы вырос в несколько раз.

Отметился на этом рынке и ещё один «рукотворный фактор». Евразийская экономическая комиссия (ЕЭК) с 5 апреля 2018 года повысила антидемпинговую пошлину на ввоз цельнокатаных колёс с Украины с 4,75 до 34,22%. Что снизило импорт продукции компании «Интерпайп» в страны СНГ, составлявший до 200 тыс. колёс в год. И, естественно, ещё выше подтолкнуло аномально высокие цены всё более дефицитных ЦКК (см. рис. 2).

Возбуждение ФАС антимонопольного дела по поводу этого роста цен против российских производителей в октябре 2018 года было несвоевременным. Цены их колёс по-прежнему были ниже импортных, а финансовое наказание могло лишь повредить планам модернизации и расширения производств.

ОМК, например, сообщала о целевых инвестициях в эти мощности ВМЗ более 2,8 млрд руб. (с 2012 по 2018 год), обеспечив рекордное производство ЦКК за последние шесть лет. «Евраз», заключив в 2017 году контракт на поставку оборудования с фирмой NSH (Niles-Simmons-Hegenscheneidt), ввёл на НТМК в действие пятую линию полнопрофильной обработки колёс мощностью 66 тыс. штук в год. Инвестиции в проект составили 0,8 млрд руб. Сейчас, в рамках долгосрочной инвестпрограммы НТМК, оптимизируются линии обработки, выходного контроля и прессо-прокатная линия, что позволит увеличить объём производства на 78 тыс. колёс в год. Но увы – только к 2021 году. При более стабильном спросе «Евраз» рассматривает возможность строительства второго цеха по производству колёс мощностью 200 тыс. штук в год.

В части спасительного импорта, причём «подешевле», потребители заговорили о внедрении на сети РЖД литых стальных колёс вместо цельнокатаных. Соответствующее предложение по поставкам поступило, например, от компании Xinyang Amsted Tonghe Wheel Co. (совместного предприятия американской Amsted Rail, китайско-американской DACC и китайских Zhejiang Zhenghe и CNR).

В письме в Минтранс от 28 декабря 2018 года вице-президент американской Amsted Rail Маркус Монтенекурт сообщил, что американо-китайский завод в городе Синьян в 2019 году готов поставлять в РФ 40–50 тыс. литых колёс, изготовленных «в точном соответствии с российским ГОСТом».

Но существующие российские стандарты предусматривают выпуск и применение только более прочных и надёжных цельнокатаных колёс. Проект ГОСТа на литые колёса, срочно разработанный ВНИИЖТ, вызвал серьёзные сомнения многих специалистов. США, имеющие достаточный опыт их эксплуатации, не допускают применения литых колёс на путях пассажирских перевозок, что в своё время потребовало перестройки (разделения) всей структуры ж/д сети в стране. У России опыта применения и испытаний литых колёс нет вовсе, тем более – в суровом климате. Так что допуск литых колёс на российские железные дороги представляется маловероятным.

Поступившая статистика за 2018 год тревожную ситуацию на этом рынке подтвердила. Пополнение парка грузовых вагонов РФ показало рост до 20% (на 68,8 тыс. единиц), однако в 2018 году было вновь списано около 29,4 тыс. вагонов.

В итоге парк грузовых вагонов сети ОАО «РЖД» в 2018 году вырос незначительно и составил всего 1,11 млн единиц (по состоянию на 1 января 2019 года). Особо отрицательный баланс сложился в сегменте цистерн, крытых вагонов и рефконтейнеров.

По данным РЖД, в прошлом году на сеть поступило 4,18 тыс. цистерн, а списано – 10,38 тыс. единиц. Прибавление в парке крытых вагонов составило 2 тыс. штук, а выбытие – более 5 тыс. штук. Меньше всего на магистрали осталось рефконтейнеров – 3,46 тыс. штук, т.к. было куплено 35 вагонов, а списано 753!

И этот дефицит ж/д вагонов (как и текущий дефицит ж/д колёс) по всем признакам продлится весьма долго. Приватизировать российский вагонный парк было много легче, чем инвестировать сейчас в крайне подорожавшие новые вагоны, тем более – инновационные. Рентабельность подобных инвестиций и инноваций в нашей стране выглядит весьма сомнительной, хотя ж/д перевозки России жизненно необходимы.

Для перелома тенденции «проедания запасов» правительству РФ и РЖД (до 1 млн сотрудников) надо найти специалистов и создать заново стратегический план развития отечественной ж/д сети. Причём включая её локомотивный парк, вагонный парк и т.д.

А дорогие инновационные проекты вроде высокоскоростных магистралей можно отложить до лучших времен... |