Чугунные реки и ручейки

Рынок чугуна всегда держался несколько в стороне от новомодных тенденций. Чугуном до сих пор не торгуют на биржах, цены на него меняются неохотно, а принципы производства так и вовсе стабильны столетиями.

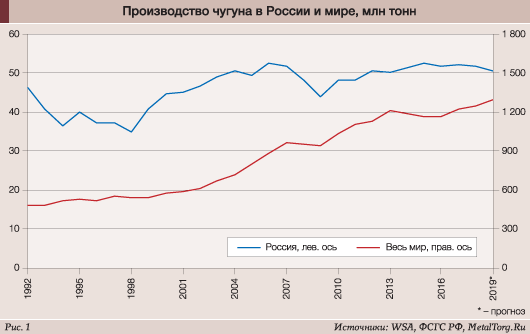

Многие годы скучнее рынок было вообще сложно придумать: среднегодовой рост на 0,5–1,5% в течение десятилетий вплоть до начала XXI века – не самая впечатляющая динамика. «Китайское вторжение» несколько разнообразило картину, но с 2013 по 2017 год и оно практически топталось на месте. Хотя сейчас рост возобновился: в январе–октябре 2019 года китайский выпуск чугуна увеличился на 5,4%, до 675,18 млн т.

Российский выпуск чугуна с начала текущего века держится на уровне 50 млн т в год с некоторым спадом на период кризиса 2008 года. Небольшое сокращение объемов производства ожидается также по итогам 2019 года (рис. 1).

Стоит также отметить, что одновременно в наш ...

...

...

Извините!

Доступ к полному тексту настоящего материала

имеют только подписчики.

|

С 01.02.2004 тестовый доступ для зарегистрированных пользователей прекращен.

Оформить подписку Внимание!!! Копирование, перепечатка или распространение иным образом материалов, размещенных в разделах "Аналитика" сайта MetalTorg.Ru, возможна только с письменного разрешения редакции © |