Полные итоги полугодия. Тенденции III квартала

В первой половине 2020 года мировой черной металлургии не удалось избежать влияния пандемии коронавируса (COVID-19).

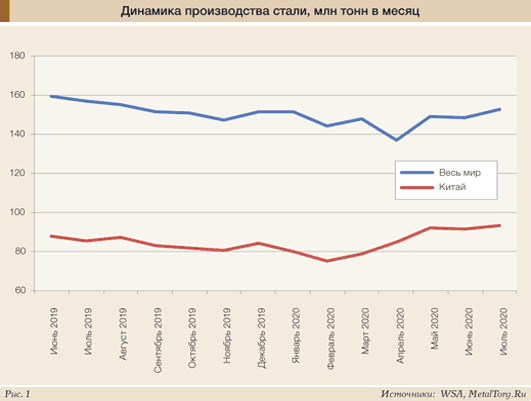

На отрасли сказалось как снижение спроса на металл у потребителей, так и проблемы с собственным персоналом. Для мирового производства стали наибольший спад объемов (-13,1% в годовом сравнении) пришелся на апрель (рис. 1).

У страны – источника эпидемии, Китая, минимум производства пришелся еще на февраль. Металлургия других регионов отреагировала на «импорт» COVID-19 заметно позднее. А некоторые страны, например Германия, не могли остановить снижение выпуска стали вплоть до июля.

Реакция разных стран в части снижения предложения и спроса на сталь по итогам полугодия также оказалась весьма различной. В ведущей десятке мировых производителей (табл. 1) выделяется все тот же Китай, очень быстро преодолевший все проблемы и в итоге несколько ...

...

...

Извините!

Доступ к полному тексту настоящего материала

имеют только подписчики.

|

С 01.02.2004 тестовый доступ для зарегистрированных пользователей прекращен.

Оформить подписку Внимание!!! Копирование, перепечатка или распространение иным образом материалов, размещенных в разделах "Аналитика" сайта MetalTorg.Ru, возможна только с письменного разрешения редакции © |