О взлёте стальных цен

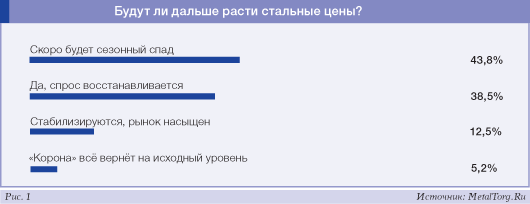

Опрос посетителей сайта MetalTorg.Ru, проведенный в ноябре 2020 года, дал привычный и логичный перед наступлением зимы результат. После затяжного и неспешного роста стальных цен большинство участников российского рынка ожидало их традиционного сезонного снижения (рис. 1).

Причем в начале этого опроса доля таких «оптимистов» (в части недорогих закупок) или «пессимистов» (в части дешевых продаж) была выше 60%. Вплоть до декабря явное большинство ожидало снижения или – как минимум – стабилизации стальных цен в России.

Но жизнь в лице неугомонного 2020 года преподнесла очередной сюрприз – начался не просто рост, а буквальный взлет стальных цен на российском рынке (рис. 2).

Скорость этого изменения оказалась рекордной с 2000-х годов, обогнав по темпам мощный скачок стальных цен в 2008 году. Тогда, стартовав с кризиса ипотеки в США, процесс резкого удорожания охватил многие виды сырья, включая не только черные, но и цветные металлы. Общемировой кризис этого периода в конечном итоге привел в России к девальвации рубля к доллару почти вдвое.

В декабре 2020 года ситуация была заметно иная и крайне резкий скачок цен отмечен исключительно на стальном рынке. К примеру, рынки цветных и драгоценных металлов оказались задеты много слабее.

Естественно, что «необоснованное подорожание» стальной металлопродукции вызвало дружное возмущение российских потребителей. Во-первых, всех строительных ассоциаций и девелоперов, пораженных взлетом цен стальной арматуры наполовину за считаные дни и недели. Во-вторых, российских машиностроителей, включая автопром, отмечающих схожий взлет стоимости плоского и прочего (без исключений) металлопроката.

Представитель крупного металлотрейдера – Сталепромышленной компании (СПК) – в Волгограде пояснял: «Заводы поднимают цены, поэтому и у нас они растут. Мы напрямую с заводов получаем сырье и распределяем среди конечных потребителей. Заводы каждую неделю, да буквально каждый день, поднимают ценники». При этом на сайте СПК в декабре 2020 года висело объявление о том, что «в период высокой волатильности закупочных цен на металлопрокат система не успевает актуализировать цены на сайте и в личном кабинете».

Крупнейшие комбинаты РФ (НЛМК, «Северсталь» и ММК), дружно убрав ценники на свою продукцию, объясняли продолжение роста цен вплоть до Нового года личными инициативами металлотрейдеров. Однако, как говорил еще в начале декабря гендиректор «Северстали» Александр Шевелев, ценовое ралли последних месяцев связано сразу с несколькими факторами. Помимо увеличения спроса внутри КНР, по его словам, цены на сталь растут на фоне аномально низких банковских ставок по депозитам, что заставляет людей тратить деньги на покупку жилья, автомобилей и бытовой техники, а также из-за низких складских запасов. Более того – в «Северстали» сообщали, что в ближайшее время сталь, скорее всего, продолжит дорожать на фоне дефицита на рынке. О корректировке российских цен речь идет только в I квартале 2021 года, а пока российские металлурги предпочитают поставки стальных полуфабрикатов и проката на зарубежные рынки. Они сейчас особо выгодны, поскольку экспортные цены на российский стальной прокат и полуфабрикаты выросли до максимума за последние 9 лет.

При этом источниками активизации мирового спроса (и роста цен) эксперты также называют некоторое оживление рынка, приспособившегося к условиям пандемии, разработку эффективных вакцин против COVID-19 и даже прекращение политической неразберихи в США на фоне победы Джозефа Байдена на президентских выборах.

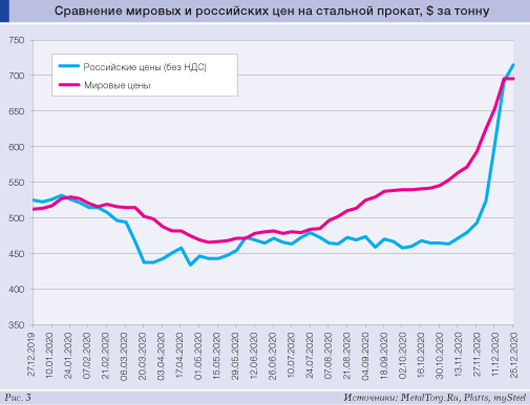

Попробуем детально разобраться во всех реальных и психологических факторах состоявшегося роста стальных цен – не слишком быстрого за рубежом и просто стремительного в России (рис. 3). Отметим, что все сравнения по стальному прокату в этой статье (если не оговорено иное) приведены по средним ценам на наиболее массовую продукцию – г/к плоский прокат и арматуру.

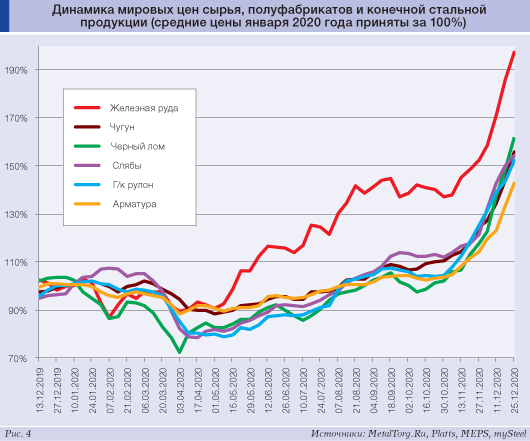

Для анализа сравним детально несколько факторов, прямо влияющих на стальной рынок. В первую очередь – динамику средних мировых цен по переделам черной металлургии, начиная с цен сырья (рис. 4).

Все цены мирового горно-металлургического комплекса двинулись вверх с весны 2020 года, когда первая волна пандемии COVID-19 начала притихать в ряде стран. Наиболее заметно стали расти цены импорта железорудного сырья (ЖРС) в Китай, превысившего к ноябрю объем 1 млрд т (+10,9% за год). Китайская металлургия выздоровела первой и почти весь год ощущала дефицит поставок основного сырья, особенно бразильского.

Основная причина этого была в том, что Бразилия в прошлом году стала одним из лидеров в части распространения пандемии, захватившей и ее горнорудную промышленность. При этом в стране также притормозились неотложные работы по переводу производства ЖРС на более безопасную сухую технологию.

Соответственно, крупнейший в мире производитель – бразильская компания Vale – в первом полугодии 2020 года вновь сократил свои продажи железной руды (-9,4%). Причем другие мировые производители этих потерь компенсировать не смогли. В итоге на основном в мире грузопотоке ЖРС Бразилия – Китай руда 58% Fe (CFR, порт Циндао) за год подорожала на рекордные 93%. Схоже выросли в цене и другие виды железной руды, заметно обойдя по темпам повышение стальных цен.

Еще раньше руды с апрельского минимума начало дорожать альтернативное сырье – черный лом. Однако объемы его экспорта/импорта в мире на порядок ниже руды и существенного влияния на баланс рынка металлургического сырья оказать не смогли. Тем не менее черный лом, более всех импортируемый Турцией – в объеме около 20 млн т, за год подорожал на 58% (HMS 1&2, CFR). Кстати, аналогично (+59%) выросли цены на импорт другого сырья – передельного чугуна из РФ и Бразилии.

Недостаток сырья и продукции первого передела вызвал дефицит и рост цен на стальные полуфабрикаты, особенно на слябы для производства плоского проката. Их подорожание при экспортно-импортных поставках обогнало чугун, металлолом и квадратную стальную заготовку и достигло за год 62,2%.

Аналогичный процесс прошел в части конечной стальной продукции – рост мировых цен на плоский стальной прокат заметно обогнал подъем стоимости стальной арматуры. Горячекатаный рулон (HRC) за год в среднем подорожал на 59,1%, в то время как арматура – лишь на 43,4%. Особенно заметна эта разница цен была на стальных рынках Китая и США.

Это опровергает распространенное мнение, что рост стального спроса (и цен) во втором полугодии 2020 года обеспечила господдержка инфраструктурных строительных проектов. Скорее начал оживать потребительский рынок многих стран мира и ориентированные на него отрасли – потребители металлопроката. К примеру, это мировой (особенно – азиатский) автопром.

Мировые продажи новых легковых автомобилей с сентября 2020 года обогнали уровень предыдущего года. В октябре этот прирост увеличился до 2,3% (7,63 млн автомашин по данным LMC Automotive). В ноябре, по всем признакам, рост ускорился. К примеру, в Китае в ноябре 2020 года продано 2,3 млн новых автомобилей, что на 12,8% больше, чем в ноябре 2019 года. Кстати, в России эти продажи в ноябре также выросли – на 5,9% в годовом сравнении, до 158 тыс. автомашин. И естественно, что рост продаж активизировал производство в автопроме ряда стран с соответствующим ростом спроса на плоский стальной прокат, включая российский.

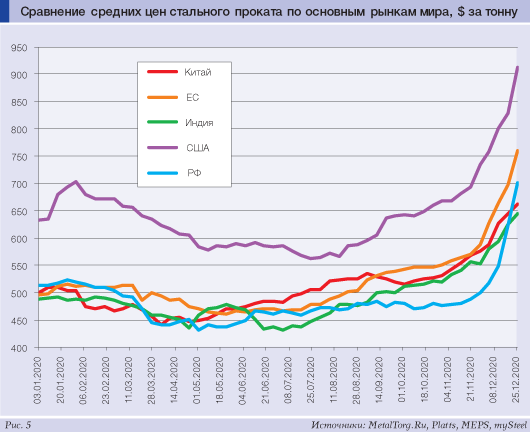

Теперь рассмотрим характерную динамику (фактически – очередность) подорожания конечной стальной продукции по основным рынкам мира (рис. 5).

Рекордный по ценам стальной рынок США продемонстрировал в 2020 году не столько рост, сколько нестабильность. Отсеченный от мирового рынка 25%-ми пошлинами и прочими ограничениями на стальной импорт, он практически лишился конкуренции и «свободы маневра» у потребителей. Американская черная металлургия обвалилась по объемам на 40% в апреле–июле и далека от восстановления до сих пор. По итогам 11 месяцев спад производства стали в США составил 17,9%, что выше, чем у конкурентов. Поэтому рост цен на стальную продукцию, стартовавший в августе, отражает фактический дефицит, особенно заметный для плоского металлопроката. В конце 2020 года цены США на стальной рулон по очереди (CRC, далее HRC) опробовали порог в $1000 за метрическую тонну. И завершения этого процесса отделения американского рынка от экономики прочего мира пока не видно. К тому же высокие средние цены США на стальной прокат за год прибавили в среднем еще 44%.

Крупнейшая металлургия мира – китайская – наоборот, демонстрирует вполне рыночное поведение. Невзирая на наличие заметного госсектора, на стальном рынке КНР работает более 1400 муниципальных и частных производителей стальной продукции. Их конкуренция весьма высока, и цены вполне отражают баланс спроса и предложения. Однако с учетом растущих затрат на импортное железорудное сырье общая прибыльность черной металлургии Китая существенно снизилась по сравнению с предыдущим годом. По данным Национального статистического бюро Китая (NBS), за 9 месяцев 2020 года норма прибыли от продаж в отрасли упала до 4,1%, что ниже среднего показателя прибыли всех промышленных предприятий.

При этом, по данным NBS, за 11 месяцев 2020 года производство готовой стальной продукции в стране было на 7% больше, чем годом ранее, и выросло до 1,202 млрд т. Объем экспорта и импорта на китайском рынке остается незначительным. Любопытно, что рост производства арматуры в КНР за этот период был ниже и составил, по данным Mysteel Global, только 4,9%, достигнув 242,7 млн т. Это подтверждает неверность представления о высокой зависимости роста металлургии КНР от строительных инфраструктурных госпроектов. А в целом, невзирая на прямой рост затрат, средние цены китайского стального рынка за год неспешно выросли на 32,5%.

Аналогичным оказался годовой рост на стальном рынке Индии (+32,1%), причем стартовал он позже других – лишь с июля 2020 года. До лета прошлого года индийскую металлургию и стальной рынок лихорадила пандемия. Особо провальным был апрель, когда, согласно данным Joint Plant Committee (JPC), выпуск стали обвалился на 69,5% в годовом сравнении, производство готового проката – на 84,6%. Причем потребление готового проката в стране обвалилось еще сильнее – на 91%. Вплоть до лета прошлого года в Индии наблюдался не рост, а спад цен.

В итоге подорожание металлопродукции в этой стране оказалось наименьшим среди заметных стальных рынков мира. Сейчас стальные цены Индии, исключая «санкционный» Иран, оказались ниже, чем у всех металлургических конкурентов. Но выпуск стали в стране за январь–ноябрь снизился на 12,3% в годовом сравнении. На рынке есть дефициты, и потребители металлопродукции лоббируют введение индийскими властями мер по сдерживанию стальных цен.

Ситуация в европейской металлургии с повторными карантинами многих стран приблизилась к американской. По итогам 11 месяцев 2020 года спад выпуска стали в ЕС-28 составил 14,6%, создав немало рыночных дефицитов. При этом стальной рынок региона нарастающими усилиями еврочиновников также «защищен» от импорта, металлургия имеет дефицит сырья и плавно растеряла конкурентоспособность. Средние цены стального проката в ЕС за год выросли на 52,7%, т.е. выше, чем в США, включая рост курса евро к американскому доллару.

Как говорил в 2016 году глава Всемирной ассоциации стали Worldsteel, гендиректор Voestalpine Вольфганг Эдер, – без сокращения вдвое и принципиальной модернизации металлургия ЕС столкнется с «долгой и мучительной смертью». Но сейчас в моде у евробюрократов и евродепутатов совсем иное. Это внедрение защитного «углеродного налога» и сверхдорогой «водородной металлургии». То есть окончательное уничтожение рынка и разумных стальных цен.

Непредсказуемые российские цены?

Как в 2020 году, так и сейчас наша отечественная металлургия продолжает сохранять очень высокую (по мировым меркам) конкурентоспособность. Прежде всего – за счет практически полной обеспеченности собственным сырьем. В итоге себестоимость производства слябов на ведущих меткомбинатах РФ в последнее время составляет $210–260 за т. Себестоимость прокатного производства и прочих переделов российской металлургии близка к среднемировым показателям. В итоге весь спектр производимой у нас металлопродукции оказывается конкурентоспособным как на мировом, так и на российском рынке. Однако выгоднейшие продажи на экспорт, составляющие более 40% от объемов нашего производства, остаются ограниченными ввиду огромного количества таможенных тарифов и прочих «защитных» мер и санкций против стального импорта.

Но на внутреннем рынке РФ наши металлургические компании имеют почти полную свободу действий. И в декабре они дружно воспользовались возможностью приблизить российские цены на стальной прокат к среднемировому уровню. Российская металлоторговля добавила к ценам свою долю рентабельности. С учетом значительного российского НДС наши цены стремительно обогнали стальные цены Индии и Китая и приблизились к высоким европейским. А по ряду позиций – и к выдающимся ценам США.

Вмешательства российских властей в ситуацию со взлетом стальных цен на внутреннем рынке практически нет. Минпромторг РФ провел 29 декабря расширенное совещание по этому поводу с участием представителей Минстроя, ФАС, предприятий металлургии, транспортного и специального машиностроения, а также девелоперских организаций.

«ФАС не нашла нарушений законодательства в вопросах ценообразования на продукцию металлургов. Что касается идеи введения экспортных пошлин на металлопродукцию, то мы как министерство с большим опасением относимся к этой мере», – сообщил по итогам совещания замминистра Виктор Евтухов.

При этом достигнута договоренность о формировании рабочей группы с участием Минстроя России, ФАС, Минпромторга для проведения регулярного мониторинга цен на закупаемые девелоперскими организациями стройматериалы. Также рабочая группа займется рассмотрением возможности заключения прямых долгосрочных договоров с так называемым формульным ценообразованием между металлургами и девелоперами, минуя посредников в лице металлотрейдеров.

Металлотрейдерам, как и потребителям проката в машиностроении, похоже, предлагается смириться с впечатляющей «стальной инфляцией» – и, более того, ждать дальнейшего роста цен. А мы на MetalTorg.Ru оперативно сообщим их фактический уровень.

Но остается ощущение, которое точно описал своей фразой Виктор Черномырдин: «Никогда такого не было – и вот опять…» • |