Финансовые итоги 2023 года в черной металлургии

В первой части обзора по итогам прошедшего года мы показали, что металлургическая отрасль РФ нарастила как производство (+6% по данным Росстата), так и ж/д отгрузки (+3,7% по данным РЖД) своей продукции. Небольшой позитив в росте тоннажа поставок черных металлов обеспечил выросший внутрироссийский спрос, вполне компенсировавший заметный спад объемов стального экспорта под влиянием западных санкций.

Рассмотрим теперь, насколько удалось нашим металлургам сохранить в 2023 году рентабельность отрасли. Фактически – обеспечить финансовыми ресурсами как ее устойчивость, так и возможность дальнейшего развития. Причем обеспечить на фоне продолжающихся потерь в стоимости экспорта стальной продукции из РФ (снижение на $6,21 млрд к предыдущему году), т.е. за счет поставок российским потребителям.

По данным ж/д статистики, в 2023 году произошел существенный рост (+11,9%) внутрироссийских поставок всех видов готового стального проката. При этом самым принципиальным для финансовых показателей металлургии является уровень цен этих продаж (рис. 1).

Стартовал 2023 год со сравнительно низкого уровня стальных цен, но с началом строительного сезона в марте–апреле подорожание металлопродукции на российском рынке стало весьма ощутимым. Лидером по взлету стоимости вновь оказались стальная арматура и прочие виды строительного металла.

Оправданием подорожания арматуры поставщики называли дефицит, рост мировых котировок (на фоне землетрясения в Турции), повышение курса доллара, увеличение затрат на логистику/оборудование, общую инфляцию и т.п. Однако вскоре они столкнулись с заметным сопротивлением стройиндустрии РФ, особенно по утвержденным инфраструктурным и государственным проектам.

После второй, сентябрьской, волны роста цен арматуры, связанной со сменой собственника трех сортопрокатных заводов – компанией «Промсорт» (группа ПМХ), в дело вмешались российские власти. С октября под давлением Минстроя и ФАС произошло снижение цен арматуры более чем на 10% в прейскурантах «Промсорта», а далее – у «Северстали» и ММК.

Однако в целом за прошлый год, по данным Национального объединения строителей (НОСТРОЙ), произошло значительное повышение расценок на арматурную сталь (+34%), листовую сталь (+24%) и стальные трубы (+18%), что ощутимо выше показателей инфляции в стране. Но металлурги говорят не о росте, а о восстановлении стальных цен на приемлемый уровень (первая половина 2022 года). Причем вполне обоснованный – на фоне роста расходов, в частности сбора налогов на сверхприбыль, пополнивших российский бюджет осенью 2023 года. Напомним, что одна только «большая тройка» лидеров черной металлургии («Северсталь», НЛМК и ММК) выплатила около 16 млрд руб. нового налога (5,91 млрд, 5,7 млрд и 3,3 млрд руб. соответственно).

С другой стороны, надо отметить невольную поддержку металлургов со стороны сырьевых отраслей. По данным Росстата, среднегодовые цены на железорудный концентрат в РФ выросли ниже инфляции (+3,1% в годовом сравнении), а на коксующийся уголь – даже снизились на 19,1%. Под влиянием жестких ограничений на экспорт остались сравнительно низкими и российские цены на черный лом. Итог – сравнительно низкая себестоимость металлопродукции на фоне почти стабильных среднегодовых цен ее продаж. Более того, внутренние российские цены были неожиданно лучше экспортных (не для покупателей, конечно). Следствие – рост рентабельности и финансовых показателей черной металлургии РФ по итогам 2023 года (рис. 2).

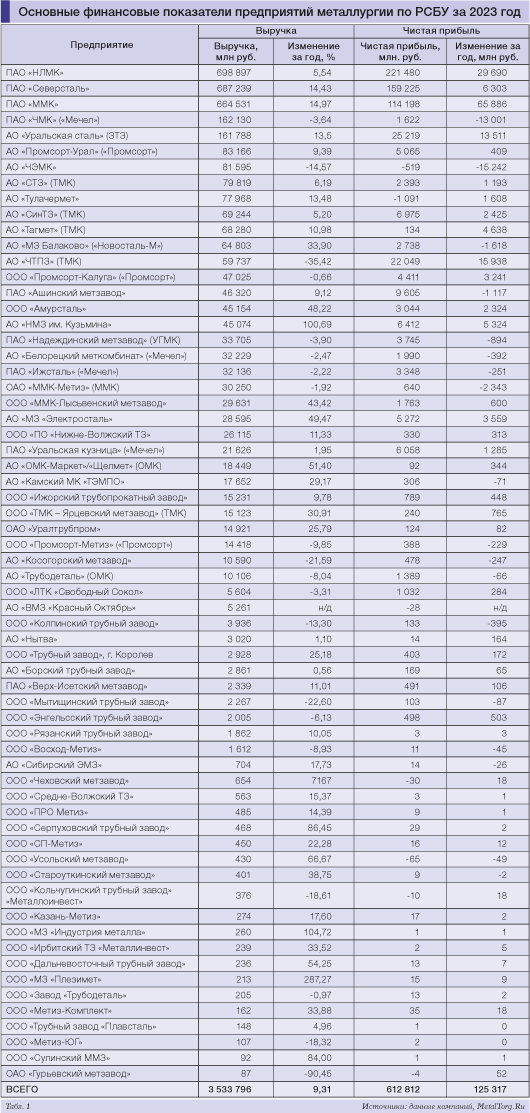

Отраслевая финансовая статистика на рис. 2 приведена по данным 50 крупнейших металлургических компаний РФ, восстановивших в текущем году публикацию отчетности по российским стандартам бухгалтерского учета (РСБУ). Невзирая на ряд исключений (меткомбинаты группы «Евраз», ОЭМК, Выксунский метзавод, ПНТЗ и др.), приведенная группа заводов обеспечивает в последние годы более 70% выручки черной металлургии и является вполне представительной. При этом ее выручка за 2023 год увеличилась почти на 9%, а чистая прибыль – на 29,7% (+125 млрд руб.). Средняя рентабельность отрасли выросла с 15,7 до 18,8%, при этом уверенно обогнав показатели сравнительно благоприятных 2019–2020 годов.

Естественно, по отдельным предприятиям финансовые показатели 2023 года существенно отличаются от средних значений (табл. 1). Впрочем, цифры говорят сами за себя.

Лидером в части выручки по РСБУ в 2023 году стал НЛМК (основное липецкое предприятие без учета других подразделений группы). Она составила 698,9 млрд руб. и увеличилась в годовом сравнении на 5,54%. Отметим, что за год НЛМК повысил прибыль от продаж в 4,6 раза – показатель достиг 127,8 млрд руб., а чистую прибыль – на 15,5%.

НЛМК опубликовал также консолидированную отчетность группы по международным стандартам финотчетности (МСФО), однако на этот раз, как и другие компании, в рублях. Выручка группы за отчетный период выросла на 3,6%, до 933,44 млрд руб. Валовая прибыль составила 379,74 млрд руб. (+9,3%), а прибыль до уплаты налогов – 201,82 млрд руб. (-1,2%). При этом чистая прибыль НЛМК по МСФО выросла на 25,8%, до 209,37 млрд руб. Отметим, что НЛМК, в отличие от других российских компаний, «временно» сохранил экспорт стальных полуфабрикатов в ЕС, что позитивно отразилось на его финансовых показателях.

Второе место в нашем рейтинге выручки по РСБУ сохранил ЧерМК компании «Северсталь», хотя группа существенно пострадала от западных санкций и сокращения экспорта. Выручка компании по МСФО за 2023 год возросла на 7%, до 728,31 млрд руб., но свободный денежный поток сократился на 23%, до 119,97 млрд руб. Показатель EBITDA увеличился на 22% и составил 262,23 млрд руб. При этом чистая прибыль «Северстали» по МСФО выросла по сравнению с предыдущим годом на 79%, до 193,87 млрд руб. Однако общий долг «Северстали» увеличился до 163,1 млрд руб. (+61% в годовом выражении) из-за валютной переоценки долларовой части долга и реструктуризации финансового портфеля.

У группы ММК выручка по МСФО за 2023 год увеличилась на 9,1%, до 763,39 млрд руб. EBITDA выросла на 26,2% и достигла 195,6 млрд руб. вследствие улучшения структуры продаж. Чистая прибыль компании выросла на 68,2% по сравнению с показателем за 2022 год и составила 118,36 млрд руб., следует из отчетности компании. Свободный денежный поток ММК за 2023 год сократился на 57,6%, до 30,75 млрд руб., а капитальные вложения группы составили 94,86 млрд руб., увеличившись на 26,4% относительно 2022 года, что обусловлено продолжающейся реализацией стратегии развития ММК, сообщает компания.

Один из традиционных лидеров по финансовым показателям – группа «Евраз» (Evraz Plc) – по-прежнему их не публикует. В презентации компании к облигациям было указано, что благодаря снижению операционных расходов EBITDA российских активов группы увеличилась по итогам 2023 года на 9% и составила $2,129 млрд. Выручка по итогам прошлого года сократилась на 19%, до $7,7 млрд по причине падения продаж на 18% и уменьшения цен на сталь. У компании сохраняются «санкционные» проблемы, в частности по обслуживанию долгов. Evraz Plc не может найти покупателей на североамериканские активы, которые были выставлены на продажу в августе 2022 года. А финансовые операции группы ограничены временными лицензиями Управления по осуществлению финансовых санкций Великобритании (OFSI).

Группа ТМК опубликовала неполную консолидированную отчетность за 2023 год. Согласно ей, выручка ПАО «ТМК» за год снизилась на 13,5%, до 544,3 млрд руб., а чистая прибыль упала на 6,1%, до 39,4 млрд руб. Динамика является неочевидной ввиду поглощения ТМК активов группы ЧТПЗ/ПНТЗ, также снизившей свои годовые показатели (-30,6% по выручке; -54% по прибыли) до 176,7 млрд и 22 млрд руб. соответственно.

Холдинг «Металлоинвест», с основными активами в железорудной отрасли, за год несколько ухудшил свои результаты по консолидированной отчетности. Выручка компании по МСФО за 2023 год снизилась на 2%, до 119 млрд руб., а чистая прибыль упала на 18,4%, до 90 млрд руб.

Горнодобывающая и металлургическая компания «Мечел» по итогам 2023 года существенно потеряла в доходности – она получила 24,25 млрд руб. прибыли по МСФО, что на 64,5% меньше, чем в предыдущем году. Выручка «Мечела» в прошлом году сократилась на 6% относительно 2022 года, до 405,88 млрд руб. Консолидированный показатель EBITDA за 2023 год составил 86,34 млрд руб., что на 25% ниже, чем годом ранее.

Генеральный директор «Мечела» Олег Коржов отметил, что основное влияние на динамику прибылей оказал добывающий сегмент: «Показатели ослабли относительно 2022 года в результате существенной коррекции рыночных цен, а также сокращения объемов добычи и реализации угля, произошедшего в начале 2023 года».

Подводя итоги финансовой отчетности по РСБУ и МСФО за прошедший год, можно констатировать, что в целом состояние черной металлургии РФ превзошло ожидания рынка. На фоне дальнейшего ужесточения антироссийских санкций и неудавшегося разворота экспортных потоков на Восток отрасль повысила свою рентабельность. В наибольшей степени это удалось крупнейшим меткомбинатам с широким спектром металлопродукции с высокой степенью добавленной стоимости, исключая трубные предприятия. Хуже ситуация у производителей сырья, полуфабрикатов и прочей продукции низкого передела, ранее ориентировавшихся на экспорт. Однако подавляющее большинство метпредприятий сумели воспользоваться выросшим российским спросом на металл, особенно в строительстве и машиностроении.

По всем признакам, достигнутый позитив черной металлургии РФ в 2024 году предстоит стабилизировать, не более того. На очереди вопрос импортозамещения в поддержке и модернизации производственных мощностей. Процесс дорогостоящий, долгий и сложный, но вполне решаемый… |