"Китайский стальной путь" России

За последние годы количество внешнеэкономических партнеров нашей страны неуклонно снижалось, а роль каждого предсказуемо росла. Официальная статистика динамики торговых потоков через границы стран носит крайне общий характер, но все же попробуем оценить, что и как изменилось для российских металлургов.

По нашей оценке, в денежном выражении внешнеторговый оборот отечественной черной металлургии, включая горнорудную промышленность, менялся в довольно широких пределах – от $26,5 млрд до $55 млрд. Однако сейчас он пытается стабилизироваться на уровне около $40 млрд в год (рис. 1).

Начиная с более или менее устойчивого в экономическом отношении доковидного 2018 года лидерство по обороту среди стран – партнеров России постепенно захватывал Китай, доля которого достигла исторического максимума (22,5%) в 2023 году. Именно торговле черными металлами и металлургическим сырьем с Поднебесной и будет посвящена эта статья.

На момент подготовки данного материала достаточно подробная информация по 2024 году имелась лишь за январь–сентябрь. За этот период общий товарообмен горно-металлургической промышленности наших стран составил $5,02 млрд, что на 8% ниже аналогичного показателя 2023 года.

На рис. 2 приведена динамика основных товаров нашей торговли в этом секторе с Китаем. Хорошо видно, что основной составляющей экспорта из РФ все в большей степени является металлургическое сырье, тогда как в обратную сторону уже давно едет различная металлургическая продукция.

Экспорт из РФ

Только в ковидный 2020 год за счет роста выручки от поставок российских стальных полуфабрикатов доля сырьевой составляющей в стоимости экспорта сократилась до 60%. Но это продолжалось недолго, и по итогам 2024 года доля сырья в поставках от нас, вероятно, достигнет рекордных 90%. Причем если перенести ферросплавы и ГБЖ (горячебрикетированное, прямовосстановленное железо) из группы 72 ТН ВЭД в фактическое сырье, то его доля в российском экспорте станет еще выше.

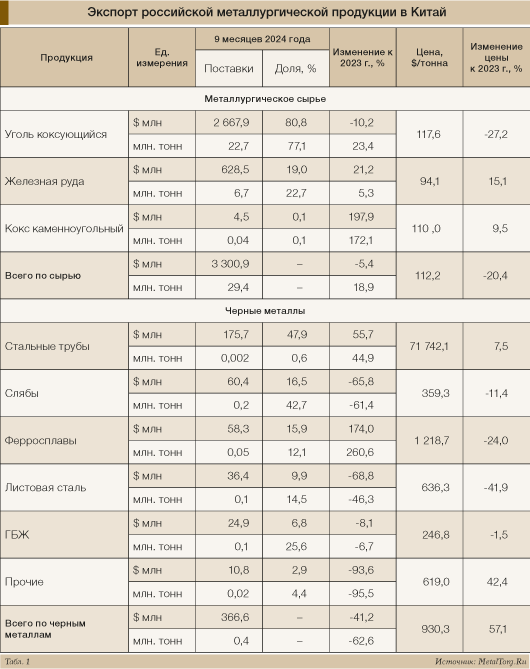

Динамика и состав российского металлургического экспорта в КНР за 9 месяцев 2024 года представлена в табл. 1.

Доминирующую роль в поставках российского металлургического сырья в Китай как по стоимости, так и по объемам сейчас играет коксующийся уголь. Цены на него находились в интервале $110–146 за т, причем рост отгрузок сопровождался снижением средней цены за год на 27%.

Экспортные цены конкурирующей продукции – австралийского твердого коксующегося угля – за этот же период потеряли около 20%, а котировки контрактов с поставкой в ближайший месяц на Даляньской товарной бирже (КНР) – порядка 25%.

Поставки железной руды из РФ осуществлялись прежде всего горно-металлургическими комбинатами Дальнего Востока, включая Забайкальский край. Однако имеются также дальние поставки ЖРС из Карелии и Мурманской области через северные порты.

Основу (более 90% поставок ЖРС) составлял экспорт качественного железорудного концентрата из РФ по средним ценам около $95 за т. Причем в течение 2024 года средняя стоимость вывозимой из РФ в Китай тонны ЖРС выросла на 15%.

При этом стоимость основного импорта железной руды в Китай – из Австралии – в 2024 году снизилась на 8,5%. И цены нашего экспорта, с задержкой следуя за международными котировками, к концу прошлого года также опустились ниже $70 за т.

В Китай осуществлялись сравнительно небольшие поставки российского металлургического кокса по ценам в интервале $89–132 за т. Продукция представляла собой коксовую мелочь, которая отправлялась из Кемеровской области через сеть РЖД.

В целом за 2024 год, по нашим оценкам, выручка от вывоза коксующегося угля в Китай упала на 17%, до $3,3 млрд, невзирая на рост объемов поставок до 27,6 млн т. Выручка от продаж нашей железной руды в КНР выросла на 20%, до $0,8 млрд, при росте объемов поставок до 8,2 млн т.

По всему металлургическому сырью годовая выручка от торговли российских компаний с Китаем упала на 11%, до $4 млрд, в то время как объемы поставок выросли ориентировочно на 8%, до 36 млн т.

Среди группы черных металлов по ТН ВЭД, как следует из таблицы, самая значительная часть (48%) нашей экспортной выручки связана с поставками стальных труб, невзирая на то что объемы таких поставок самые незначительные среди выделенных нами видов продукции. Это связано с тем, что практически вся эта трубная продукция выполнена из высококачественных нержавеющих и коррозионно-стойких сталей и предназначена для трубопроводов АЭС и ТЭС. Цены на эти трубы находились в интервале $51–98 за кг, а отгрузки осуществлялись из Челябинской и Белгородской областей через сети РЖД и морские порты.

Экспорт российских стальных слябов в Китай за год сократился по объему и стоимости примерно в 2,5 раза. Хотя по тоннажу на них приходится самая высокая доля поставок среди стальной продукции. Примерно 90% экспорта составила доля продукции из низкоуглеродистой стали с шириной листа свыше 1 м. Цены на эту продукцию находились в интервале $356–638 за т, отгрузки осуществлялись из Липецкой области.

Наиболее значительный рост экспорта в 2024 году наблюдался у ферросплавов. При относительно небольшом тоннаже выручка от их реализации довольно высока. В структуре поставок примерно 80% приходится на ферросилиций с высоким содержанием кремния, остальное – низкоуглеродистый феррохром. Продукция поставляется из Сибири и Урала через сеть РЖД, а далее – водным путем через порты Дальнего Востока.

Экспорт листовой стали за год в натуральном исчислении сократился вдвое, а выручка при этом стала меньше в 3 раза. Основной причиной является изменение состава российского экспорта. Если в 2023 году поставки дорогой кремнистой электротехнической текстурированной стали с ориентированным зерном (трансформаторной стали) составляли около 76% всего экспорта в КНР (по стоимости), то в 2024 году они сократились до 29%. Отгрузки обычного нелегированного проката тоже сократились – но на 8%, в цене он потерял несколько более 15%. Плоский прокат вывозили из страны из Липецкой, Свердловской и Челябинской областей через порты Черного моря.

Отметим также присутствие в российском экспорте 2024 года в Китай продукции с незначительными и эпизодическими поставками: это горячебрикетированное железо (средняя цена $247 за т), непрерывнолитая квадратная стальная заготовка ($468 за т), передельный чугун с низким содержанием марганца и фосфора ($476 за т).

В целом выручка от экспорта несырьевой металлургической продукции из РФ в Китай за период с января по сентябрь 2024 года упала в 1,7 раза, а объемы поставок – в 2,7 раза. Совокупная выручка от экспорта с учетом сырья упала на 18%, до $4,5 млрд, при росте объемов поставок примерно на 4%, до 36,3 млн т.

Импорт из КНР в РФ

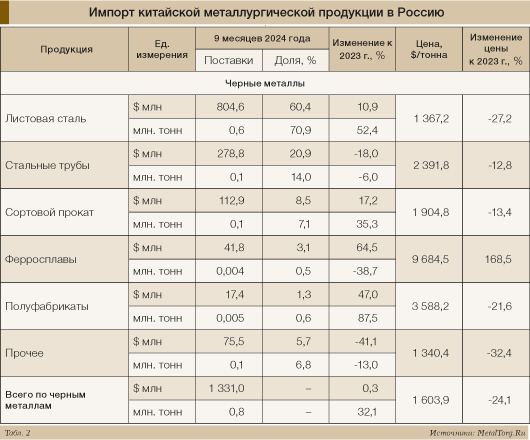

Основу встречных поставок продукции из Китая, как отмечалось выше, составлял стальной прокат (табл. 2). Импорт сырья ограничивается относительно небольшими поставками специальных видов кокса для выплавки легированных марок чугуна по заказам отдельных предприятий российского машиностроения.

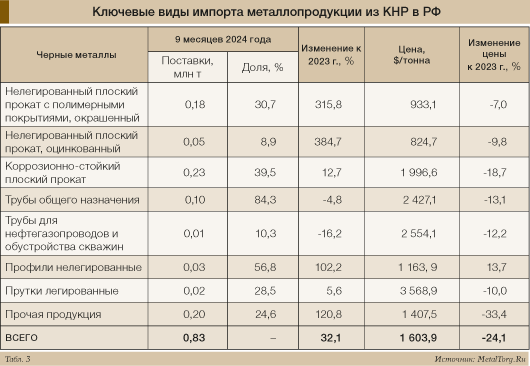

Плоский, сортовой прокат и трубы формируют около 90% всего потока стального импорта из КНР в Россию как по тоннажу, так и по стоимости. В табл. 3 приведены виды продукции, занимавшие наиболее значительные доли в соответствующих группах проката черных металлов.

В первую очередь это прокат с окрашенными полимерными покрытиями. В структуре поставок плоского проката его доля составляла 31%, а объемы завоза за год выросли более чем в 4 раза. При этом, как видно, средняя цена снизилась на 7%, до $933 за т.

Примерно 9% поставок составила доля оцинкованного проката, завоз которого вырос еще более значительно, а цена снизилась в полном соответствии с мировыми тенденциями – на 10%, до $825 за т.

В импорте плоского проката присутствовала белая жесть и другие виды нелегированной плакированной стали. Поставки этой продукции за год упали в 1,6 раза. Но в целом объемы ввоза нелегированного проката с покрытиями за 2024 год выросли более чем в 2 раза.

Основными потребителями импортной стали с покрытиями являются российские предприятия по производству профилированного листа как бытового, так и промышленного назначения. Отметим, что по итогам 2023 года импорт этой продукции из Китая немного уступал Казахстану.

Потребителями оцинкованной стали являются организации практически того же профиля, но, как правило, вблизи морских портов, через которые осуществлялся завоз этой продукции (Ленинградская, Калининградская области, Дальний Восток). И здесь тоже наблюдается быстрый рост роли китайской продукции – еще в 2023 году поставки из Китая значительно уступали аналогичному импорту из Казахстана.

Объемы закупок белой жести из КНР с покрытиями были сравнительно стабильны в последние годы на фоне устойчивого дефицита отечественной продукции. Данная продукция пользуется спросом среди производителей тары для пищевой промышленности практически по всей стране. По итогам 2023 года лидером поставок этой продукции в РФ был Китай: из него ввезли больше, чем из Белоруссии и Казахстана, вместе взятых. Но 2024 год показал примерно двукратное сокращение объемов импорта, затронувшее всех основных поставщиков.

В структуре импорта плоского проката доля стоимости проката из коррозионно-стойких сталей, включая нержавеющую, сократилась с 53% в 2023 году до 40% в 2024 году, хотя объемы этих поставок выросли на 13%. Основу (65%) составляла тонколистовая сталь, завоз которой вырос на 15%, а цена снизилась на 19%, до $1810 за т. Примечательно, что в последние годы конкурентом Китая на российском рынке в данной группе становится Индия.

Основными потребителями зарубежного нержавеющего проката являются российские сервисные центры по изготовлению различных изделий, в частности труб и фитингов, для пищевой промышленности, а также предприятия по производству бытовой техники.

Стальные трубы, включая нержавеющие, занимают второе место (после плоского проката) по совокупной стоимости ввоза из Китая. В структуре поставок их доля составляла 20%, а среди всего импорта труб доля Китая приближается к 50%, хотя еще в 2019 году это значение равнялось 14%. Конкуренцию ему составляют изделия из Беларуси (29%) и Казахстана (17%).

Значительное снижение поставок наблюдалось в отношении труб нефтегазового назначения – их доля упала до 10% в 2024 году. Примерно половина поставок осуществлялась по заказам предприятий-переработчиков (в том числе с китайским участием) Центрального региона, а около 30% – напрямую потребителям Свердловской области.

Следует отметить, что в обозначенных выше группах труб заметную долю последние годы составляла продукция из коррозионно-стойких сталей (не менее 20%). В 2023 году этот показатель достиг 30%, но в 2024 году снизился до 24%. Это обстоятельство сказалось на динамике соответствующих средних цен.

В структуре поставок из года в год на уровне 5–6% находится доля сварных профильных труб. С 2019 года поставки из Китая выросли с 18 до 43%, сместив на второе место белорусскую продукцию.

Примерно 45% поставок осуществлялось напрямую в адрес торговых предприятий ЦФО России, а также снабженческим и транспортным организациям (30%) Приморского, Хабаровского края и Амурской области.

За рассматриваемый период 2024 года объемы поставок стальных труб в целом сократились на 6%. Заметим, что поставки китайской трубной продукции осуществлялись в основном через порты Дальнего Востока и, частично, Балтики.

В структуре поставок металлургической продукции из КНР сортовой прокат значительно уступал листовой стали и трубной продукции. Его доля не превышала 2% до 2020 года и столько же составляла по отношению ко всему соответствующему российскому импорту. К 2023 году эти показатели вышли на уровни 6 и 5% соответственно, причем в 2024 году объемы поставок выросли в 1,6 раза.

В этом виде проката лидировали нелегированные угловые, фасонные и специальные профили, и легированные прутки. Процент легированной продукции среди сортового проката растет с 2022 года, пытаясь закрепиться на уровне трети поставок. За счет увеличения доли продукции с повышенным содержанием никеля средняя цена выросла за год на 8%, до $4200 за т, в то время как цена на прочие легированные прутки упала на 30%, до $2810 за т. Основную конкуренцию китайской продукции на российском рынке составляет Индия.

Категория ферросплавов занимает в импорте из Китая довольно скромную долю – 3,1% по стоимости и всего 0,5% в натуральном выражении. Основной спрос (около 70%) приходится на силикокальций. Заметную часть поставок (23%) составлял феррониобий.

В целом, по нашей оценке, стоимость импорта черных металлов из Китая за весь 2024 год осталась на уровне 2023 года (около $1,8 млрд), а объемы поставок выросли примерно на треть, до 1,1 млн т.

Выводы

Невзирая на разговоры о дружбе и стратегическом партнерстве наших стран, совокупный товарооборот продукции и сырья ГМК черной металлургии РФ и КНР за 2024 год упал на 13%, до $6,3 млрд.

Действительно выгодными можно назвать считаные позиции российского экспорта – например, трубной продукции для АЭС, которые связаны с реализаций отдельных проектов. Встречный поток китайского нержавеющего проката и труб (ориентировачно на $1,1 млрд) вызван дефицитом производства этой продукции в РФ. Но этот объем едва ли достигает 1% как китайского производства, так и китайского отраслевого экспорта. Причин для существенного роста стальных поставок в обоих направлениях не наблюдается. На стальном рынке мы скорее конкуренты, чем партнеры.

В части сырья для черной металлургии Китая российские возможности заметно превышают текущие продажи на уровне $3,3 млрд. Однако логистика ж/д и морских перевозок от производителей РФ к восточному побережью Китая остается дорогой. По качеству ЖРС и угля нам приходится конкурировать с богатыми месторождениями Австралии, по себестоимости коксующегося угля – с Монголией и т.д. Но перспективы удвоить-утроить наши поставки в Китай (и заодно – в Индию) сохраняются.

Отметим, что сам Китай старается предельно диверсифицировать источники импорта любого сырья, так что «по дружбе» никаких выгод он нам не обеспечит. Скорее – наоборот.

Но основным для России был и остается вопрос экспорта не металлов, а нефтегазовой продукции, включая ее доставку и обеспечение платежей. И в этом вопросе (как и в поставках электроники) содействию Китая цены нет… |