Конец РЗМ-ажиотажа?

О крайне нестабильной ситуации на мировом рынке редкоземельных металлов (РЗМ) мы уже писали в статье «Редкие возможности – редкие цены?», опубликованной почти три года назад. Напомним, что Китай, контролирующий более 90% добычи рудного сырья РЗМ, в тот период ввел заметные ограничения добычи, производства и экспорта этих металлов.

В итоге Китай спровоцировал резкий рост мировых цен РЗМ и крайне негативную реакцию их потребителей. Западные страны и Япония ощутили свою чрезмерную зависимость от КНР. Причем тем более болезненную, что большая часть применений этой группы металлов приходится на весьма инновационную и наукоемкую продукцию.

Сейчас по ряду признаков мировой ажиотаж вокруг дефицита РЗМ успокоился, а цены приходят в некоторое соответствие между предложением и спросом. В итоге появляется возможность определить реальные дефициты этого рынка, а также уточнить ту самую инновационность и перспективность применений.

Напомним, что к РЗМ относят 17 металлов, включая скандий (Sc), иттрий (Y), лантан (La), и 14 элементов-лантаноидов. Нередко РЗМ разделяют на две подгруппы – легкие (La, Се, Рr, Nd, Sm, Eu, Sc, Pm) и тяжелые (Y, Gd, Tb, Dy, Ho, Er, Tm, Yb, Lu) металлы. Традиционное название «редкоземельные» оказалось не вполне корректным, поскольку суммарное содержание этих металлов в земной коре (оценивается на уровне около 0,02% по массе) во много раз выше, чем вольфрама, молибдена и даже свинца. Однако рассеянность по миру, неравномерность качества и состава их рудного сырья более чем заметны. Минералы с содержанием РЗМ вплоть до 5–8%, без радиоактивных примесей, крайне редки. Промышленные запасы их (помимо Китая) имеют весьма немногие страны (Бразилия, Россия, США, Австралия и Индия). Причем качество и условия добычи китайского сырья – вне конкуренции, поэтому любые ограничения буквально потрясают мировой рынок РЗМ.

Отметим, что помимо нередкого дефицита сырья есть и заметные технологические трудности выделения РЗМ, их очистки и полного разделения. Причина – в большом сходстве химических и ряда физических свойств этих металлов, что объясняется почти одинаковым строением наружных электронных уровней их атомов. Однако как раз эти самые «общие сходства и тонкие различия» и являются основой многих уникальных свойств РЗМ, которые нашли и продолжают находить все новые применения.

Изучение РЗМ (особенно как лигатур и составляющих химических соединений) находится в самой активной стадии во многих лабораториях мира. А в самых успешных применениях – как в мощнейших магнитах – речь идет о третьем поколении материалов и промышленных изделий на основе различных РЗМ.

Впрочем, вернемся к «дефициту сырья», которого, возможно, никогда и не было (рис. 1).

Сейчас становится очевидным, что взлет китайских цен на РЗМ в 2010–2011 годах не был подкреплен ростом реального спроса на эту продукцию.

Под давлением потребителей, сокративших закупки, а также процесса «оживления» конкурентов цены РЗМ в 2012–2013 годах скорректировались вниз в несколько раз. Ряд металлов практически вернулся на исходные позиции. Но многие – нет. Причина – в опережающем спросе на некоторые отдельные РЗМ, который требует более подробного анализа.

Для этого приведем некоторые общие данные по распространенности и применению отдельных РЗМ (табл. 1), а в конечном итоге рассмотрим тенденции основных металлов и основных рынков.

Очевидно, что цены большинства РЗМ прямо связаны с их доступностью при добыче и переработке сырья, т.е. редкие металлы заметно дороже. Но есть и аномалии, к примеру самарий (Sm) и неодим (Nd). Добыча первого в несколько раз сложнее, но цена, наоборот, вдвое-втрое ниже. Аномально высокие цены (рис. 2) сохранились сейчас также у диспрозия (Dy), тербия (Tb) и скандия (Sc).

Подобные аномалии, как правило, отражают опережающий рост спроса на конкретный металл по сравнению с его добычей в комплексе с другими РЗМ (переработкой полиметаллической руды). Ситуацию дополнительно усложняет то, что состав руд РЗМ по различным странам и компаниям варьируется очень заметно, «обделяя» некоторых дефицитными металлами почти полностью.

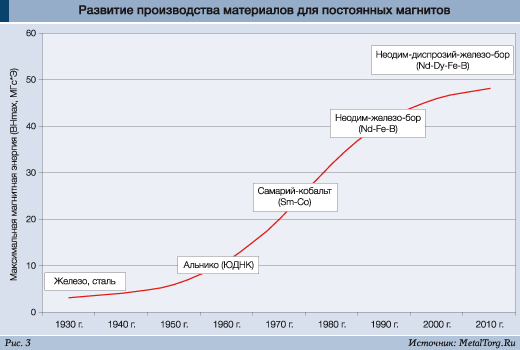

Особенно четко можно проследить эти дефициты на динамичном развитии современного мирового производства продукции широкого и инновационного применения – мощных постоянных магнитов (рис. 3).

Быстрый рост качества постоянных магнитов в мире начиная с 1960-х годов связан именно с применением РЗМ. Энергия магнитного поля, способная удерживать груз в 100–1000 раз тяжелее самого магнита, оказалась очень востребованной в самых инновационных разработках.

Во-первых, в военных применениях для авиационно-ракетной техники, где она позволила уменьшить размеры и массу электродвигателей и прочих магнитных устройств. Далее – в приводах компьютерных дисков, где миниатюризация оказалась очень кстати. Вскоре РЗМ оказались в магнетронах некоторых радиолокаторов и в СВЧ-устройствах. Далее – в магнетронах лучших бытовых микроволновок. И тут речь пошла уже не об эксклюзивных применениях, а о массовом и многотоннажном мировом рынке.

Впрочем, это были «только цветочки». А «ягодки» в части рынка магнитов на РЗМ преподнес мировой автопром, особенно – японская Toyota. Электродвигатели с РЗМ используются в большинстве новых гибридных автомобилей этой компании, а их суммарное производство достигло уровня 1 млн штук в год.

Самый массовый из гибридов – cовременный Toyota Prius – использует в аккумуляторе примерно 10 кг лантана, а в мотор-генераторе – более 1 кг неодима, самария и диспрозия. В итоге, по некоторым оценкам, в 2011 году более трети мирового производства этих РЗМ скупила именно Toyota. По другим оценкам, потребление лучших магнитных РЗМ (неодима и диспрозия) в автомобильной промышленности чуть ниже (рис. 4), но, безусловно, имеет стабильную тенденцию к росту.

Отметим, что былой дефицит самария (для магнитов системы SmCo5 или Sm2Co17) сейчас заметно сократился. Потребители охотно перешли на вдвое более мощные магниты из сплавов неодим-железо-бор (Nd2Fe14B). Однако повышение их рабочих температур (от 100оС до 300–350оС), достигнутое частичной заменой неодима на диспрозий (до 12%), создало заметный дефицит последнего. Он оказался редок в рудах большинства месторождений (кроме Китая), а разведка и разработка новых источников нужного сырья идет сравнительно медленно. В итоге диспрозий стал явным лидером в части повышенных цен, тем более что спрос на него уже несколько лет растет опережающими темпами.

Электромоторы-генераторы с лучшими магнитами (системы Nd-Dy-Fe-B) хотят использовать не только разработчики транспортных средств (например – электромобиля Nissan Leaf), но и многих других электрических машин. К примеру, новых ветрогенераторов, где нужны уже десятки килограммов РЗМ. Выгода возникает в росте КПД генератора на постоянных магнитах (по сравнению с генератором с индукционной обмоткой), особо заметная при низких скоростях ветра.

Помимо этого компактные электромоторы нравятся разработчикам огромного спектра бытовых электромашин (от вентиляторов до кофемолок и т.п.). Удорожание на $10–50 производителей дорогой (high-end) техники совсем не смущает…

А в энергетике или в традиционной транспортной сфере «резервы» сбыта РЗМ вообще выглядят огромными. К примеру – в тяговых двигателях электричек и метро, где можно заметно улучшить параметры ускорения и торможения. Текущая цена вопроса – дополнительные затраты около $800 на каждый МВт электрической мощности. Однако это верно только при существующих невысоких ценах на самые дефицитные – «магнитные» – РЗМ.

Другие (помимо магнитных) применения редкоземельных металлов, включая самые экзотические, в последние годы отступили на задний план.

Применение РЗМ как лигатур конструкционных металлов и сплавов уже есть, но еще в большей степени изучается. К примеру, легирование скандием и иттрием существенно улучшает свойства алюминиевых сплавов, гадолинием – титановых сплавов. Причем работы в этом направлении (включая жаростойкие конструкционные материалы с РЗМ) ведет и российский ВИАМ.

Активно изучается применение РЗМ в ядерной энергетике, в частности в регулирующих (поглощающих) стержнях атомных реакторов, в металлургии урана и плутония и т.п.

Весьма перспективным считается направление использования лазеров и прочих приборов с РЗМ, обладающих целой гаммой уникальных оптических свойств. К примеру, активно разрабатываются и производятся усилители на основе стекла, легированного эрбием (приборы EDFA), для волоконно-оптических линий связи и т.д.

Но пока дефицита РЗМ, помимо неодима, диспрозия, европия, тербия и иттрия, практически не наблюдается. Большинство из них добываются попутно, цены сравнительно невысоки, и металлы вполне доступны. Чем, кстати, пользуются многие лаборатории мира в поисках новых применений РЗМ.

Однако мировой рынок РЗМ продолжает оставаться более чем непрозрачным. И другим, кстати, быть не может. Основной держатель качественного сырья и основной добытчик этих металлов – Китай – точных цифр по запасам и добыче отдельных РЗМ не публиковал и не публикует. Суммарно доля рудных запасов РЗМ в КНР, по различным данным, оценивается в 23–40% мировых запасов, что составляет до 55 млн т.

Однако доля КНР в добыче и производстве оценивается в 90% и более. К примеру, по данным Геологической службы США, в 2013 году при мировом производстве РЗМ около 110 тыс. т Китай добыл 93,8 тыс. т, из которых 31 тыс. т официально экспортировал.

Причем китайские источники (включая ИА «Синьхуа») сообщали о нелегальной добыче до 40 тыс. т руды РЗМ и ее заметной контрабанде.

По оценке бывшего президента Baotou Rare Earth Research Institute Ма Пеньци, нелегальная добыча РЗМ серьезно отразилась на ценах на данную продукцию и «нарушила порядок в отрасли». Хотя китайские власти в последние годы закрыли десятки нелегальных рудников и производств, на рынке остаются коммерческие предложения по этой самой контрабанде. В итоге различные оценки суммарного мирового производства РЗМ сейчас колеблются в весьма широких пределах (100–150 тыс. т в год), как и темпы роста этого самого производства (от 0 до 25% за 2013 год).

Также ориентировочны оценки мирового рынка РЗМ с другой стороны – по объемам их потребления. К примеру, аналитическая группа Core Consultants оценивала потребление по максимуму (от 140 тыс. т в 2012 году), прогнозируя рост до 200 тыс. т в 2015 году с возникновением дефицита неодима и других магнитных РЗМ.

Американская компания Arnold Magnetic Technologies прямо прогнозирует рост потребления (с 2010 по 2015 год) неодима на 54%, до 38,7 тыс. т, а празеодима – на 79,9%, до 4,5 тыс. т. И это однозначно новый дефицит, хотя цены этих обоих металлов пока сравнительно стабильны.

Отметим, что планы по созданию альтернативных производств РЗМ (американской Molycorp по оживлению рудника Mountain Pass, компании Lynas Corp. по развитию производства на месторождении Mount Weld в Австралии или Avalon Rare Metals на месторождении Тор Лэйк в Канаде) эти дефициты никак не закрывают.

Тем более – российские «прожекты» по восстановлению старой цепочки добычи (Ловозерский ГОК-СМЗ-«Силмет»). Или новый – по освоению месторождения Томтор в Якутии. Первая цепочка давно разорвана, поскольку конечное эстонское предприятие уже давно выкупили американцы, а вторая вообще не вышла из состояния разговоров.

Нам думается, что острого дефицита РЗМ в мире уже не будет. Власти Китая создадут некий баланс предложения и спроса, т.е. «мягкий» дефицит, когда внутренние китайские цены на ряд металлов будут ощутимо ниже, чем цены на экспорт.

Это сохранит конкурентные преимущества местных производителей многих видов инновационной продукции. Включая китайские магниты, мотор-генераторы, приводы компьютерных дисков, ветрогенераторы и многое другое.

А дефицита конечной продукции на основе РЗМ точно не будет – об этом Китай обязательно позаботится.

|