Неуязвимый цинк

Доля России в мировой добыче, производстве и потреблении цинка – не более 2%. На мировом рынке мы практически незаметны.

Тем не менее, это тот редкий случай, когда мы самодостаточны и не зависим от зарубежных поставок. Что же представляет собой этот «маленький, но очень гордый» рынок?

Мировой рынок

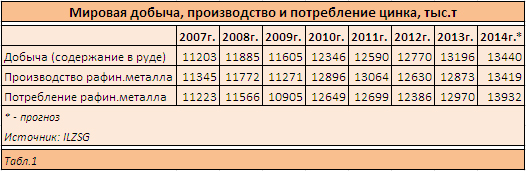

Как уже было сказано, мировой рынок значительно больше российского. Добыча цинка последние годы постоянно растет, чего, однако, нельзя сказать об объемах производства. В потреблении тоже есть некоторые колебания, но уже второй год подряд оно опережает динамику выпуска рафинированного металла (табл. 1).

Согласно данным International Lead & Zinc Study Group (ILZSG), за первые 9 месяцев текущего года мировой спрос на цинк превысил предложение на 309 тыс. т. По итогам аналогичного периода прошлого года дефицит на рынке цинка составлял 5 тыс. т.

World Bureau of Metal Statistics (WBMS) приводит несколько другие данные, но общая картина от этого не меняется: по их информации, в январе–сентябре 2014 г.

мировой рынок цинка характеризовался дефицитом на уровне 188 тыс. т. Мировые запасы металла в данном периоде составляли 245 тыс. т.

Впрочем, эти цифры почти никак к российскому рынку не относятся и на него не влияют.

Российское производство…

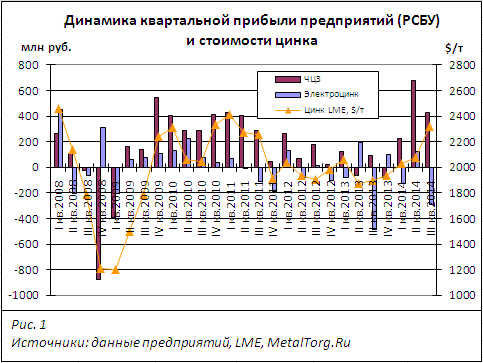

Единственная «точка соприкосновения» у нас с остальным миром – это ориентация производителей и торговцев на биржевые цены. Которые с конца 2011 г. и по середину 2014 г. упорно не желали подниматься выше $2000 за т, заставляя работать российских производителей (владикавказский «Электроцинк» и Челябинский цинковый завод, ЧЦЗ) на грани рентабельности.

Совсем без прибылей они не оставались, но и стабильностью доходов похвастаться не могли (рис. 1).

Хотя надо отметить, что только ЧЦЗ полностью зависит от колебаний котировок цинка. У «Электроцинка» значительную часть доходов (около 45%) формирует производство свинца, выпуск драгметаллов и иные виды деятельности. Вот только, судя по финансовой отчетности, плюсов от этого немного – с 2010 г. владикавказский завод постоянно «сидит» в убытках.

Не ладится у него и с объемами производства – после 2008 г. ежегодно сообщалось о выпуске 85–90 тыс. т цинка, но в прошлом, 2013 году, выпуск сократился более чем на треть.

Экологические скандалы вокруг деятельности этого предприятия, можно сказать, стимулировали программу модернизации производства, которая началась давным-давно и должна была довести мощности по цинку до 110 тыс. т еще в 2010 г.

В 2013 г. для проведения назревшего капитального ремонта цинковые мощности остановили более чем на два месяца. Общая сумма затрат составила порядка 70 млн руб. Основной объем работ был выполнен в сернокислотном цехе, где провели капитальный ремонт промывного и сушильно-абсорбционного отделений. Капитальные ремонтные работы прошли также в обжиговом, выщелачивательном и электролитном цехах.

Тогда же была смонтирована, а уже в 2014 г. выведена на полную мощность новая градирня воздушного охлаждения отработанного электролита, которая должна создать замкнутый цикл водопотребления и кратно сократить забор и сброс вод предприятия в реки.

Стоимость проекта и его реализации составила более 500 млн руб., поставщиком оборудования выступала финская Outotec.

У «Электроцинка» весьма обширная программа модернизации, и, судя по всему, пока на полную мощность цинковое производство выходить не планирует. Согласно плану на 2014 г., рост объемов выпуска должен был составить едва ли 5 тыс. т, фактический показатель, по нашему мнению, окажется ближе к 10 тыс. т, что, тем не менее, значительно ниже уровней 2005– 2008 гг.

Но планы у Уральской горно-металлургической компании (УГМК) амбициозные – если верить годовому отчету, по-прежнему рассматриваются варианты строительства нового цеха электролиза цинка производительностью 90 тыс. т цинка в год с использованием воздушного охлаждения электролита, механизированной сдирки катодного цинка и современных плавильных печей для выпуска как чушкового цинка, так и цинк-алюминиевых сплавов.

Вот только ясности с инвестпрограммой нет: в сентябре 2013 г. в докладе Минэкономразвития России появилась информация, что УГМК отложила программу модернизации «Электроцинка» стоимостью 1,54 млрд руб. в долгий ящик.

Второй (а точнее – первый) производитель цинка в стране – Челябинский цинковый завод – после перехода «под крыло» консорциума УГМК и РМК решил преследовавшие его проблемы с сырьем и уже в 2011 г. выпустил 160 тыс. т цинка при номинальной годовой мощности 176 тыс. т.

Вопрос модернизации у него открыт: из того же доклада Минэкономразвития следует, что своих 1,2 млрд руб. от УГМК этот завод тоже пока не дождется. Тем не менее, в декабре 2013 г. совет директоров ЧЦЗ утвердил инвестиционную программу на 2014 г. в размере 1,682 млрд руб., в том числе 1,448 млрд руб. будет направлено на развитие основной площадки ЧЦЗ. По сравнению с планами на 2013 г., общие инвестиции в 2014 г. были увеличены на 35%, в том числе на развитие ЧЦЗ – на 50%.

Чему верить – неясно. Скорее всего, финансовым результатам.

Будут деньги – мощности ЧЦЗ все-таки увеличат до 200 тыс. т, не будет – удовлетворятся и существующим производством.

…И потребление

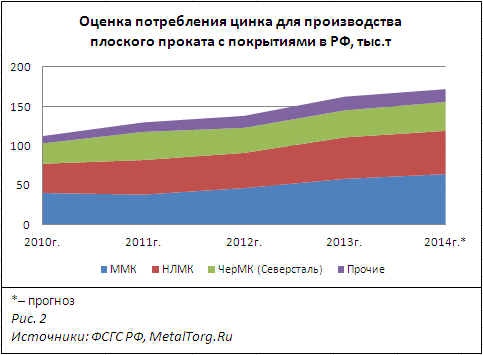

Основные потребители цинка во всем мире – производители оцинкованного проката. Далее идут химическая промышленность, различные сплавы и прочие применения. В российских условиях крайне слабой развитости этих самых «прочих» секторов черная металлургия становится главенствующим потребителем – по нашим оценкам, на нее приходится не менее 70% всего отечественного спроса на цинк.

ЧЦЗ сообщает, что является в стране основным поставщиком сплавов на линии непрерывного горячего оцинкования. Крупнейшими потребителями его цинка и цинковых сплавов называются ОАО «Магнитогорский металлургический комбинат» – 32%, ОАО «Северсталь» – 21% и Каширский завод сталей с покрытием – 5%.

«Электроцинк» не дает информации по структуре сбыта, т.к. вся его продукция уходит в ООО «УГМК-Холдинг», которое, очевидно, и занимается дальнейшей реализацией, не утруждая себя излишней отчетностью.

В силу отсутствия среди клиентов ЧЦЗ такого крупного производителя оцинковки, как Новолипецкий меткомбинат (НЛМК), логично предположить, что он закупает владикавказский цинк и/или импортирует недостающее (рис. 2).

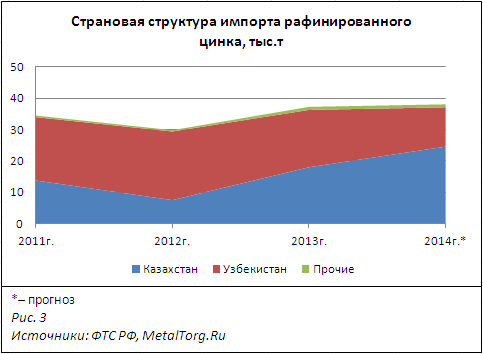

В какой пропорции происходят закупки, определить невозможно – ясно только, что одного импорта просто физически недостаточно для удовлетворения всех потребностей НЛМК (рис. 3).

Внешняя торговля

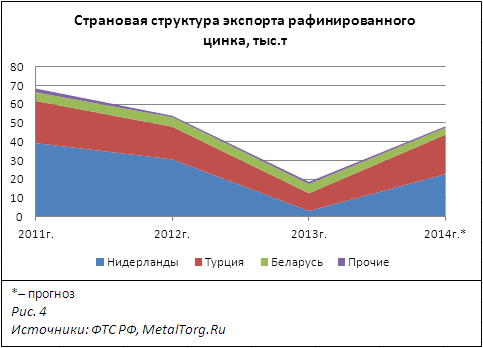

Не чураются наши производители цинка и экспортных поставок (рис. 4).

Основная часть традиционно приходится на Нидерланды – т.е.можно считать, что поставки далее распределяются по всему миру. Поэтому самым крупным реальным потребителем было бы справедливо назвать Турцию, что и неудивительно при ее развитой прокатной промышленности. На втором месте – Беларусь, а остальные отгрузки носят мизерный и разовый характер.

Кстати, в случае с цинком нет привычной и очевидной картины экспорта простейших сплавов из страны в обмен на поставки изделий из них. Импортируемая продукция из цинка и его сплавов втрое дороже наших экспортных поставок аналогичных изделий, но по тоннажу эти потоки практически одинаковы и невелики – порядка 3 тыс. т.

Однако если чего-либо не видно, это не значит, что его нет: экспортный цинк наверняка возвращается к нам, только уже в виде листа, профнастила, металлочерепицы и прочих изделий.

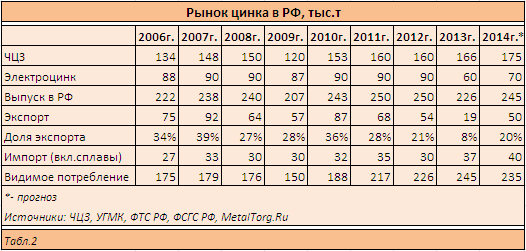

Радует хотя бы то, что объемы экспорта и импорта значительно меньше внутреннего потребления (табл. 2).

Сырье

Несколько выпало из нашего рассмотрения цинковое сырье – руды и концентраты.

Безоговорочный лидер по добыче – УГМК, на долю которой приходится не менее 70% всей добычи цинка в стране. Но она же и основной потребитель добытого. Добываемый РМК цинк также имеет гарантированного потребителя в лице ЧЦЗ.

Помимо этого ЧЦЗ является и доминирующим импортером цинкового сырья в стране. По его собственной информации, на импорт приходится 37% всех поставок концентратов на предприятие. В основном это поставки ТОО «Nova Цинк» (Республика Казахстан) – 21% всех поставок концентрата на ЧЦЗ. Оставшийся концентрат имеет либо казахское, либо таджикское происхождение.

Хотя в 2011–2012 гг. случались поставки из Турции, Греции, Ирландии, Марокко и Нигерии.

Объемы поставок в 2014 г., как ожидается, останутся на уровне 2013 г. – около 135 тыс. т цинковых руд и концентратов.

А вот с экспортом ситуация много интереснее.

Далеко не весь добытый в нашей стране цинк доходит или имеет возможность дойти до стадии металлического слитка. Основные причины – географическая и инфраструктурная. Довольно богатые дальневосточные и сибирские месторождения сильно удалены от российских металлургических предприятий, зато весьма близки к азиатским. Переработка на месте затруднительна в силу малой обеспеченности регионов транспортной и энергетической инфраструктурой.

Естественно, разрабатывающим в тех краях месторождения компаниям – Горевскому ГОКу, ГМК «Дальполиметалл» и «Сибирь-Полиметаллы» – выгоднее реализовывать концентрат в Китае, Японии и Корее, нежели везти его через полстраны для переработки, а потом еще столько же – до рынка сбыта.

В 2013 г. входящие в одну группу компаний Новоангарский обогатительный комбинат и Горевский ГОК сообщили об открытии своего представительства в Гонконге «для оптимизации работы с потребителями… в Китайской Народной Республике».

И недаром – до 2013 г. основным покупателем российского цинкового концентрата был именно Китай (118 тыс. т из 158 тыс. т).

Однако в 2013 г. поставки в Поднебесную сократились в 7 раз, а за 9 месяцев 2014 г. российская таможня и вовсе не зафиксировала экспорта в том направлении. На первый план теперь вышли Казахстан и Южная Корея – по итогам 2014 г. ожидаемый объем экспорта в эти страны составит 40 тыс. и 22 тыс. т цинкового концентрата.

Суммарные экспортные поставки в 2014 г. прогнозируются на уровне 70 тыс. т.

Такой спад логично объясняется либо перенаправлением концентрата на российские предприятия для переработки, либо спадом добычи.

Со стороны переработчиков ЧЦЗ ничего не сообщает о резком росте и даже наличии поставок цинкового концентрата с предприятий за пределами холдингов УГМК и РМК. «Электроцинк» не раскрывает поставщиков сырья в принципе, но высокая стоимость транспортировки концентрата с Дальнего Востока или из Сибири во Владикавказ делает этот вариант малорентабельным.

Да и сами «дальние» ГОКи до сих пор говорят о загранице (особенно о Китае) как об основном покупателе. Может быть, они сократили добычу? Отнюдь.

Горевский ГОК в 2013 г. добыл около 34 тыс. т цинка, на 30% больше, чем годом ранее. Основные потребители – Китай и Казахстан.

Сейчас идет расширение обогатительной фабрики с 2,5 млн до 3,5 млн т руды в год. В планах у компании дальнейшее увеличение добычи: намечено строительство дамбы второй очереди для защиты месторождения от вод реки Ангары. Стоимость проекта – 3 млрд руб., реализация займет минимум 3 года. Предполагается, что это позволит нарастить запасы месторождения практически вдвое. Последняя информация по проекту – о передаче на госэкспертизу проектной документации и подготовке общественных слушаний.

Еще более удаленный от Урала ГМК «Дальполиметалл» в Дальнегорске за 9 месяцев 2014 г. выпустил 12,8 тыс. т свинцового и 21,6 тыс. т цинкового концентрата. В 2014 г. планируется увеличить добычу свинцово-цинковой руды на 28,5% по сравнению с показателем 2013 г., до 835 тыс. т, отгрузку концентрата – на 20%, до 59 тыс. т. Выпуск цинкового концентрата предполагается поднять до 36,5 тыс. т.

Прибыль этой компании в 2013 г. составила 5,5 млн руб., выручка – 1,6 млрд руб.

Как сообщает руководство предприятия, действующие контракты распространяются до 2016 г., а основные покупатели продукции ГМК «Дальполиметалл» – Япония, Южная Корея и Китай.

Компания «Сибирь-Полиметаллы», которая занимается разработкой крупного месторождения цинка в Змеиногорском районе Алтайского края, по итогам 2013 г.выпустила 8,113 тыс. т цинка в концентрате, увеличив выпуск по сравнению с предыдущим годом на 13%.

Выручка при этом снизилась на 5,8%, до 4,97 млрд руб., а прибыль сократилась в 6 раз, до 138,5 млн руб. Помимо цинка предприятие также реализовало 2,8 тыс. т концентрата меди, 419 кг чистого золота и 35 т серебра.

В планах компании на конец 2014 г. стояло начало освоения Корбалихинского месторождения с запасами 26 млрд т руды с выходом в 2018 г. на проектную мощность 1 млн т руды в год. В рудник уже инвестировано более 3 млрд руб., общий объем инвестиций в освоение месторождения оценивается в 10 млрд руб.

Остальные российские производители цинкового концентрата, входящие в крупные холдинги, тоже пытаются расширить производство.

Из-за чего заметный обвал наших экспортных поставок в Китай, демонстрируемый в отчетах ФТС РФ, становится просто загадочным. Технология дальнейшей переработки такова, что традиционным поставщикам покупатели почти не изменяют.

А вот в повышенную изобретательность по обе стороны границы и способность полиметаллических руд к «мимикрии» со сменой кода ТН ВЭД почему-то верится гораздо больше.

Выводы

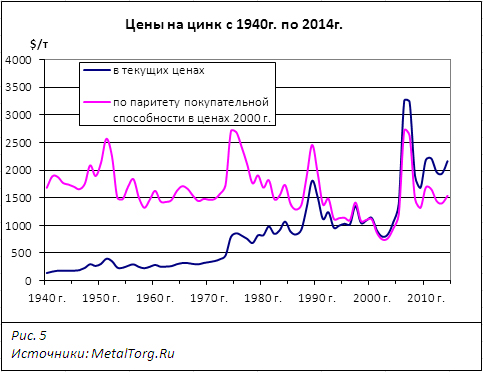

Несмотря на все колебания, взлеты и падения, цинк – пожалуй, один из самых стабильных среди цветных металлов. При пересчете текущих цен по паритету покупательной способности он отчетливо тяготеет к уровню $1500 за т (в ценах 2000 г.). Выбивается из общего тренда только период 1995–2005 гг. (рис. 5).

Это время вхождения Китая на общемировой рынок: добыча в стране выросла с 800 тыс. т (10% мирового производства) до 2,5 млн т в 2005 г. (25%), причем значительная часть поставлялась на экспорт.

Сейчас в КНР добывается 5 млн т цинка (37%), но теперь почти весь добытый металл находит применение внутри страны. А значит, мировой рынок возвращается к исходному состоянию.

Цикличность колебаний цен тоже очевидна и не сулит сейчас производителям цинка ничего хорошего – расстояние между пиками составляет 13–17 лет, последний наблюдался в 2006–2007 гг.

Значит, до 2020 г. цены могут планомерно ползти вниз или (в лучшем случае) топтаться на месте.

Главными в этой ситуации становятся вопросы рентабельности и сокращения издержек. Под «лишними» издержками у нас часто понимают инвестпрограммы и капвложения. Наиболее чувствительными к этому, на наш взгляд, окажутся не входящие в крупные холдинги производители цинка, в особенности удаленные от уральских заводов. Неоднозначные перспективы и у «Электроцинка» – УГМК предстоит сложный выбор.

Предприятие имеет массу проблем и требует значительных средств на модернизацию. При этом серьезные средства уже потрачены и бросать начатое было бы жаль.

Лучше других выглядит ЧЦЗ – у него есть источники сырья, нормально работающее производство и гарантированные потребители.

Классическая схема правильной работы на рынке, на нее и будем надеяться. |