Олово движимое и недвижимое

Непростой, особенно для России, 2014 год закончился. Подведение итогов только началось, и полной отчетности еще ни у кого нет. Но мы попытаемся сделать хотя бы предварительные выводы о состоянии рынка олова. Мирового и, конечно же, российского.

Общемировые тенденции

Олово можно с полным правом назвать «падчерицей рынка цветных металлов». Формально входя в группу биржевых металлов, его объемы торгов исчисляются десятыми долями процента от общего оборота. Однако, как и «большими» металлами, оловом занимаются целые группы аналитиков, регулярно публикующие различную статистику и отчетность. «Различную» – стоит понимать буквально, ибо отличается она весьма существенно.

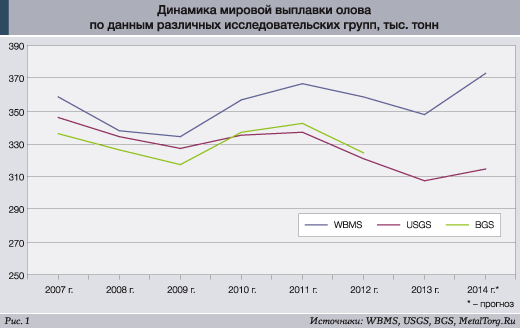

Например, для давным-давно прошедшего и обсчитанного 2011 года британский International Tin Research Institute (ITRI) дает цифру 290 тыс. т добытого олова по всему миру. Британская же геологическая служба (BGS) – 307 тыс. т, Геологическая служба США (USGS) – 256 тыс. т. Аналогичные расхождения царят и в цифрах оценки объемов выплавки олова (рис. 1), но тут их хотя бы можно объяснить различным учетом вторичного переплава.

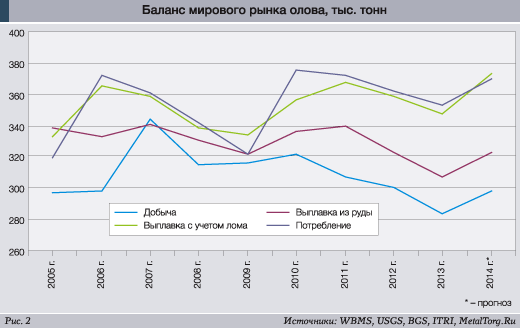

С потреблением ясности еще меньше – в одни и те же годы одни группы говорят о дефиците олова, другие – об избытке. Поэтому мы свели всю доступную информацию в некий «средний» результат (рис. 2).

Считается, что наибольшее влияние на рынок олова имеет Индонезия, где сосредоточены наиболее богатые и легкие для освоения месторождения. Примерно с 2010 г. индонезийское правительство всерьез озаботилось упорядочиванием и легализацией добычи в стране. Сначала были приняты ограничительные меры для борьбы с нелегальной добычей, позже – введены стандарты качества на продукцию, допущенную к экспорту. Затем – правило обязательной продажи олова на местной бирже. О том, что добыча и экспорт вот-вот сократятся с 90–100 тыс. т в год до 55–60 тыс. т, заявлялось не раз – и в 2012 г., и в 2013 г., и в 2014 г. Правда, ни разу этот прогноз не сбылся. Не сбудется он, скорее всего, еще долго. Добывающие компании исправно находят способ обойти ограничения. Сырье становилось металлом, металл становился припоем и т.д. В результате закон вроде и действует, а поставки так и не сокращаются.

Правительство регулярно старается «затыкать дырки» в собственных законопроектах, но очередное приближение биржевых котировок к уровню себестоимости производства на небольших заводах ($20 тыс. за т, рис. 3) снова и снова охлаждает стремление так уж зажимать основных работодателей и налогоплательщиков в стране.

Вот и в этот раз планировалось с 1 января 2015 г. отменить разрешение производителям припоев не продавать свой товар на бирже. Однако вместо этого решили отнести припои к готовой продукции и не распространять на них данное правило вовсе.

Что касается Китая, то экспортно-импортная торговля чистым оловом у этой страны совсем невелика: импорт в 10 раз меньше объемов внутреннего производства, еще вдвое ниже показатели экспорта. А вот объемы импорта сырья впечатляют – примерно 100 тыс. т оловянного концентрата ежегодно.

Причем китайская статистика заставляет усомниться в корректности спада мирового производства, о котором говорят международные группы (рис. 4).

Китай является основным мировым производителем и потребителем олова, и он явно наращивает обороты. Индонезия и Малайзия фактически работают на него, а значит, вряд ли снижают поставки. Все вместе они добывают и перерабатывают 2/3 мирового выпуска олова. Кроме отраженного на графике выпуска рафинированного олова есть значительные объемы выплавляемого по всей стране небольшими заводами вторичного металла. Они о своей деятельности западным аналитикам не отчитываются, но, по разным оценкам, могут добавлять еще 20–30% к объемам. В итоге, по нашему мнению, реальный спад мирового производства если и имел место, то закончился еще 2 года назад и был гораздо мягче.

Столь ударный рост потребления олова в Китае связан преимущественно с его электронной промышленностью: подавляющая часть олова используется в виде припоев в различных электронных изделиях, которых КНР выпускает все больше. Отказ от свинца в припоях дополнительно подстегивает потребности в олове. Традиционные же применения, такие как изготовление жести, латуни и бронзы, постепенно сдают позиции. Особенно нелегко упаковочному сектору – жестяные банки явно удерживают позиции только в секторе пищевых консервов, да и то не всех. Химическая промышленность, где оловосодержащие соединения применяются при производстве ПВХ в качестве катализаторов и биоцидов, показывает относительно стабильные результаты (рис. 5).

В ближайшее время серьезных перемен ни в рейтинге стран-производителей, ни в структуре потребления олова не ожидается. Объемы выпуска электроники в КНР будут расти, особенно если экономика главного торгового партнера – США – продолжит восстанавливаться.

Возможна поддержка спроса и со стороны научно-технического прогресса. Уже несколько лет обсуждается возможность замены графитовых анодов в литий-ионных батареях мелкой электроники на оловянные. Преимущество технологии в том, что не требуется

никаких существенных изменений в конструкции и габаритах батареи, а запасаемый заряд в лабораторных экспериментах оказывался больше стандартного в разы.

Мода на электромобили также может повысить потребности в олове: самые раскрученные в мире электромобили от Tesla ездят на тех же Li-ion аккумуляторах, которые описаны абзацем выше. А для электромобилей увеличение заряда и потенциального пробега – ключ к успеху.

Олово в России

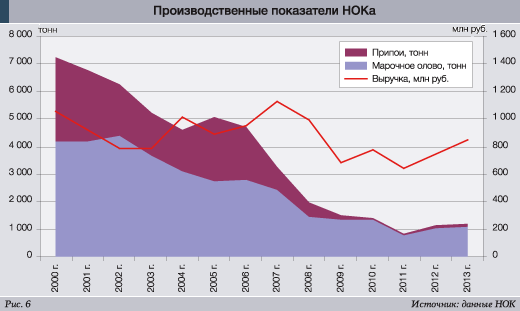

Российское производство рафинированного олова единолично много лет представлял Новосибирский оловянный комбинат (НОК). Представлял – потому как в 2010 г. предприятие попросило о собственном банкротстве. Долгов у него к тому времени набралось под 1,7 млрд руб., а перспективы их возврата были весьма туманны. В 2011 г. на заводе была введена процедура наблюдения, с лета 2013 г. – открыто конкурсное производство. Объемы производства скатились до 1/20 от номинальной мощности комбината (рис. 6).

И хотя выручка почти не падала, дела шли все хуже: по итогам 9 месяцев 2013 г. чистые убытки превышали 450 млн руб.

Главная причина банкротства на фоне весьма неплохой рыночной конъюнктуры – «развод» с основным поставщиком сырья – компанией «Сахаолово».

Забегая вперед, скажем, что разрыв не пошел на пользу ни одной из компаний – обвал цен во второй половине 2008 г. поставил крест на экспортной экспансии российского сырья в Поднебесную, и после 2009 г. «Сахаолово» прекратило добычу.

Доставка и переход на альтернативное оловосодержащее сырье в Новосибирске были возможны, но с рентабельностью становилось совсем туго. В 2012 г. ФТС РФ зафиксировала поставку 550 т оловянных руд и концентратов в Новосибирскую область по цене $6000 за т из Бельгии (Umicore). В 2013 г. поставки сократились до 118 т, а цены поднялись до $6700 за т. Что интересно, из куда более близкого Казахстана оловянное сырье в том же году ввозили уже по $13 000 за т. В 2014 г. казахские поставки сохранились в совсем небольших объемах, но цены уже стали запредельными – более $23 000 за т.

Стоит отметить, что в банкротстве НОКа много неясностей и странных событий. Одно из последних – продажа в декабре 2014 г. части имущества предприятия, включая дебиторскую задолженность.

Сумма продажи составила 105 тыс. руб. В состав лота вошли дебиторская задолженность ЗАО «Северский стекольный завод» в размере 119,5 млн руб., ООО «Тянь-Шаньолово» в размере 53,6 млн руб., ЗАО «Хинганолово» – 36,1 млн руб., ООО «ЭйрЮнион Эр Эр Джи» – 29,6 млн руб. и др. Покупателем стало ООО «РАСТА» (Новосибирск), директором и учредителем которого является руководитель ОАО «ЦНИИОлово» Леонид Вермиенко. Ранее НОК то входил, то выходил из состава акционеров ОАО «ЦНИИОлово», но фактически институт был подконтролен комбинату.

Кроме этого, продана с торгов дебиторская задолженность ОАО «Оловянная рудная компания» в размере 6,4 млн руб., ООО «Автостройспецтехника» – 80,7 тыс. руб., ОАО «Алтай-Кокс» – 701 руб. Покупателем стало ЗАО «Русские фонды» (Москва), компания приобрела право требовать долги за 3,2 млн руб. В числе учредителей ЗАО «Русские фонды» – Константин Бейрит, который, по данным годовой отчетности НОКа на 2012 г., входил в состав совета директоров ОАО «НОК».

А в январе 2015 г. собранием кредиторов НОКа было принято решение часть оборудования оловокомбината передать на ответственное хранение ОАО «Оловянная рудная компания», за что последнему будут выплачивать 75,7 млн руб. ежемесячно.

В общем, налицо классическое российское банкротство, в ходе которого владельцы и менеджмент компании «всплывают» в самых неожиданных местах. Но вернемся к собственно российскому олову.

На данный момент единственной оловодобывающей компанией в стране осталось ООО «Правоурмийское», разрабатывающее одноименное месторождение. Компания имеет собственную обогатительную фабрику и в 2012 г. выпустила 117,35 т олова в концентрате, а в 2013 г. – 156,44 т. План на 2014 г. составлял 400 т, но, если он выполнен на те же 62%, что и прошлогодний, реальный выпуск составит около 250 т.

«Дальполиметалл» получает попутное олово при работах на месторождении Южное (менее 100 т в руде), но не извлекает его. По причине отсутствия дальнейшей переработки все добытое в России олово отправляется за границу – в 2013 г. экспорт составил 263 т оловянных руд и концентратов, в 2014-м – 538 т. Основное направление – Китай. Особенно любопытна таможенная стоимость нашего сырья – порядка $1000 за тонну.

Впрочем, в адрес одной из московских (по бумагам) фирм ежегодно из Конго поступает 450–680 т оловянного сырья по стабильной цене – $4830 за т. Речь явно идет о долгосрочном контракте. Что московская компания делает с не слишком богатым, судя по цене, концентратом – остается только догадываться.

С рафинированным оловом тоже не все гладко. Даже во времена деятельности НОКа потребители жаловались на дороговизну его продукции и предпочитали импорт. С 2008 г. объемы ввоза олова явно тяготеют к уровню 1900 т, лишь иногда опускаясь до 1700 т (рис. 7).

Основными потребителями чистого олова у нас в стране являются производители белой жести. Как видно из рис. 8, их потребности практически совпадают с видимым потреблением этого металла в стране.

Но ведь есть значительный сектор припоев. И даже несколько крупных их производителей. Откуда они берут сырье? Вариантов тут только два – вторичная переработка и импорт.

Первую отследить практически невозможно, второй – тоже. Ведь значительные количества олова поступают не как рафинированный металл, а как готовые сплавы. Мы обнаруживали оловянные припои в статистике ФТС РФ в группах графита, свинца, изделий из него и собственно оловянных сплавов. Собрать их все и посчитать – титаническая задача.

По оценкам специалистов НОКа, годовой объем российского рынка оловянных припоев составляет примерно 450 т. При этом основная часть припоев поступает уже в готовом виде, без всякой реальной переработки на отечественных предприятиях. Кроме разве что упаковки.

Да кого этим сейчас удивишь, когда лосось прячется в белорусских лесах, а насквозь отечественные соки резко дорожают из-за «внезапного» приобретения исходного сырья за валюту?

К чему идем?

Как уже было сказано, мировой рынок олова и припоев живет весьма динамичной жизнью – добыча, выплавка и потребление колеблются, но растут. Индонезия пытается усидеть на двух стульях. С одной стороны, при нынешних способах добычи олова некоторые острова архипелага скоро вывернут наизнанку в самом прямом смысле слова – добыча ведется размывом почвы, драгами, легально и не очень. С другой стороны, это основной источник доходов, а выплавка на месте часто невыгодна из-за высокой энергоемкости процесса. Своих энергоносителей в Индонезии нет, привозные – недешевы.

Так или иначе, но жизнь кипит. Российский же рынок уверенно скатился до состояния пассивного наблюдателя. Своя добыча олова у нас минимальна, переработки нет, и даже потребление по мировым меркам мизерно. Основной вид спроса на олово и припои – покупка телефонов и компьютеров.

Рабочее название этой статьи – «Паяли и будем паять». К сожалению, по мере подготовки материала становилось очевидно, что принципиально название верно, но не для нашей страны. Как раз мы-то уже практически ничего не паяем. Соответственно – и не добываем.

В принципе, в этом состоянии Россия уже была – с незапамятных времен и до 1930-х годов. Что не помешало построить Российскую империю.

По большому счету, если бы не было идеологического конфликта со всем миром – и в 1930-х никакого бы освоения дальневосточного олова не было. Дорого, трудно и в итоге нерентабельно. Так что можно считать, что все просто вернулось на круги своя. |