Цветные перспективы импортозамещения (Часть II)

Во второй части статьи о перспективах импортозамещения в отечественной цветной металлургии мы рассмотрим металлы, которые обычно выпадают из поля зрения отраслевых аналитиков. Тем не менее на них стоит обратить внимание: практически по всем из них годовой внешнеторговый оборот превышает $10 млн (табл. 1).

Марганец

Марганец – первый металл из рассмотренных, для которого импортозамещение – не рискованная затея, а насущная необходимость. Корни ее лежат глубоко под землей в самом прямом смысле этих слов – хорошие марганцевые руды у нас практически отсутствуют. Зато богаты этим сырьем соседние Казахстан и Украина. На территории России импортные руды перерабатываются в различные марганцевые сплавы для нужд металлургии, но до выпуска металлического марганца дело обычно не доходит. Поэтому мы его импортируем преимущественно из Китая (80% поставок в 2014 г.) и c Украины (15% поставок).

Про собственное производство марганца на разных уровнях говорят достаточно часто, но дальше разговоров дело обычно не двигается. Из последних прожектов – заявление губернатора Хакасии Виктора Зимина о том, что в поселке Туим Ширинского района Хакасии планируется построить первый в РФ крупный завод по производству металлического марганца в 2015–2017 гг. Годовая мощность хакасского завода составит 80–85 тыс. т, он позволит создать примерно 2000 новых рабочих мест. Объем инвестиций в реализацию проекта не сообщается.

Главный инициатор данного проекта – компания «Чек-Су.ВК», владеющая марганцевым Усинским месторождением в Кемеровской области. Прежний проект по строительству ферросплавного завода под Красноярском фактически не состоялся по причине противодействия населения и администрации региона. Туим фигурировал и в первоначальном плане, но в качестве места перевалки марганцевой руды по пути из Кемеровской области в Красноярск.

Правда, в более ранних пресс-релизах 2017 г. назывался не как дата строительства, а как ориентировочный срок начала разработки документации.

По словам представителя компании Александра Сысолятина, строительство завода электролитического марганца в Хакасии планировалось еще в самом начале, но уже после завершения работ в Красноярске. Отказаться совсем от проекта компания также не готова: деньги на него – заемные (Внешэкономбанк), и рано или поздно их придется возвращать.

На момент начала 2015 г. в реализацию всего проекта освоения и переработки руд Усинского месторождения было вложено около 9 млрд руб., уточнял он. Что не помешало компании еще раз обратиться в ВЭБ с кредитной заявкой о реализации проекта строительства завода по производству электролитического марганца в Хакасии.

Другой завод по выпуску металлического марганца предполагает построить в «Титановой долине» (Верхняя Салда) ООО «Инферком-Урал». Сейчас проект проходит этап общественных слушаний.

А в Троицке (Челябинская область) публичные слушания по аналогичному вопросу уже состоялись. На базе бывшего дизельного завода планируется создать Троицкий металлургический завод, который будет выпускать по 33 тыс. т металлического марганца в год. Размер инвестиций оценивается в 2 млрд руб., теоретически выпуск продукции должен стартовать во втором полугодии 2016 г. Впрочем, у проекта есть как сторонники, так и противники, и окончательное решение здесь пока также не принято.

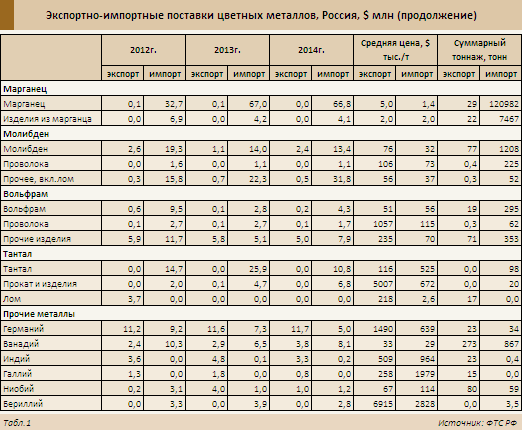

Причиной такого затягивания строительства, по нашему мнению, вполне может быть динамика цен на конечную продукцию планируемого производства (рис. 1).

Молибден и вольфрам

С молибденом, как и с марганцем, нашей стране не повезло: основные его залежи сосредоточены в Китае, США и Чили, которые и являются основными продуцентами. В России добыча и первичная переработка молибдена сейчас ведется только на Сорском ГОКе и одноименном ферромолибденовом заводе.

С вольфрамом ситуация чуть получше: хотя основные месторождения сосредоточены в Китае, на Россию приходится около 4% мировой добычи. Основные объемы обеспечивают Приморский и Новоорловский ГОКи.

Их продукцию используют российские потребители: ОАО «Кировградский завод твердых сплавов» в Свердловской области (крупный отечественный продуцент твердосплавной продукции) и ОАО «Гидрометаллург» в Нальчике (производитель вольфрамового ангидрида), входящее в структуру ЗАО «Компания "Вольфрам"» (владеет также заводом тугоплавких металлов в Брянской области и долей в ОАО «Победит» во Владикавказе (Республика Северная Осетия – Алания).

Но отечественных поставок явно не хватает, да и не всегда цены на российское сырье привлекательны для перерабатывающих предприятий. Это подтверждает и таможенная статистика: средние цены импортной продукции практически по всем группам товаров из вольфрама и молибдена ощутимо ниже экспортных. К тому же объемы этого экспорта практически ничтожны. Фактически имеется повод для гордости – редкий случай, когда налицо переработка чужого сырья в конечную продукцию для внутреннего потребления на территории нашей страны.

Нужно ли здесь импортозамещение – вопрос неоднозначный. Жители Нальчика с большим удовольствием избавились от «Гидрометаллурга». Не далее как 26 февраля глава Кабардино-Балкарии и гендиректор ЗАО «Вольфрам» подписали соглашение о сотрудничестве, одним из пунктов которого является перенос производства за пределы столицы республики. В соответствии с согласованной дорожной картой в текущем году предполагается обеспечить разработку проектно-сметной документации, в 2016 г. начать строительство предприятия, а в IV квартале 2018 г. ввести его в эксплуатацию.

Но проблема собственного сырья все-таки остается весьма существенной. Наши предприятия не имеют конкурентных преимуществ по сравнению с китайскими, которые позволили бы снизить цены на их продукцию. Зарплаты работников, затраты на топливо, электроэнергию, транспорт – все играет не в нашу пользу. Однако дешевое собственное сырье могло бы компенсировать эти расходы.

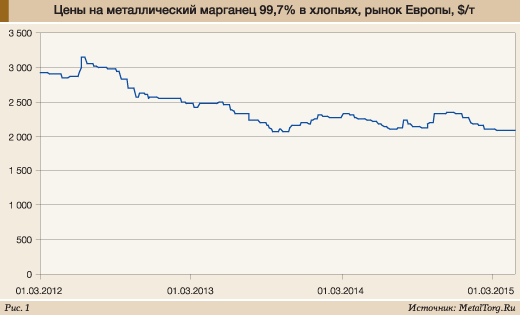

Пока достижений в этом направлении немного. Разработка Жирекенского месторождения в октябре 2013 г. была приостановлена из-за нерентабельности процесса. Себестоимость производства килограмма ферромолибдена на Жирекене составляла $39, рыночная цена – $24. По той же причине «Норильский никель» отложил освоение Бугдаинского молибденового месторождения. Рыночные цены явно не благоволят к добывающим компаниям (рис. 2).

Тырныаузское вольфрамо-молибденовое месторождение власти Кабардино-Балкарии пытаются «пристроить» много лет. Разного рода переговоры ведутся регулярно, интерес проявляют то американцы, то китайцы, то российские инвесторы.

Проводятся презентации, конференции, много обсуждается необходимость и перспективность освоения. Но дальше разговоров и обещаний дело так и не двигается. Оно и неудивительно – при громадных остаточных запасах вольфрама и молибдена качество руд месторождения колеблется от среднего до низкого. А это означает высокую себестоимость добычи и переработки, следовательно – малую инвестиционную привлекательность.

Добавим, что у производителей металлических молибдена и вольфрама дела шли не лучше – ценовая динамика была практически такая же, отличались только абсолютные величины: вольфрамовые прутки вчетверо дороже концентрата, молибденовые – примерно в 1,7 раза.

В итоге состояние отечественных производителей и так было незавидным, а после 2008 г. и вовсе стало не до веселья. Конкуренция с импортной продукцией становилась все сильнее, экспорт сырья был выгоднее его переработки, комбинаты испытывали все более серьезные проблемы с реализацией собственной продукции.

Спасло ситуацию, как у нас сейчас принято, госфинансирование. Владикавказский «Победит» был привлечен к реализации контракта на поставку в индийскую армию бронебойных подкалиберных снарядов с вольфрамовым сердечником ЗУБК20 «Манго».

Как писал «Эксперт ЮГ», «Победит» в рамках гособоронзаказа уже получил инвестиции в размере 1,9 млрд руб., что позволило удвоить объемы производства штабиков и порошков вольфрама и молибдена. Кроме того, подошел срок обновления вольфрамовой доли «Победита» в Росрезерве, которая меняется раз в 10 лет.

В результате в 2013 г. предприятие увеличило выручку вдвое, до 1,8 млрд руб. На 2014 г. план составлял 2,5 млрд руб., но по итогам 9 месяцев 2014 г. размер выручки сократился на 16,5% по сравнению с аналогичным периодом прошлого года и составил 1,43 млрд руб. Чистая прибыль в 2013 г. выросла в 15 раз, до 130,5 млн руб., а в 2014 г. ожидалось порядка 130–135 млн руб., но вряд ли этот показатель был достигнут. В связи с этим под вопросом и выделение 100 млн руб. на развитие производства, о которых говорило руководство предприятия.

«Сегодня мощности предприятия загружены всего на 25%, – говорил в беседе с «Экспертом ЮГ» генеральный директор «Победита» Феликс Бароев. – Но у нас уже есть заказы от оборонки на 550 млн руб. с перспективой поставлять продукцию на экспорт. В этом году и в следующем у нас запланирован рост и по тяжелым металлическим сплавам. Это дает нам возможность рассчитывать на нормальные условия жизни и деятельности на 2014 и 2015 гг.».

На более отдаленное будущее никаких планов пока не озвучивалось. Периодически заходит разговор о неизбежном росте цен и обретении предприятиями конкурентоспособности. Но реальность несколько отличается от желаний. Стоимость металлического вольфрама после кризисного спада и восстановления в 2011–2013 гг. держалась на уровне $50–60 за кг, но сейчас составляет около $40 за кг. Молибден же и вовсе почти непрерывно дешевеет с 2010 г., приближаясь к уровню $30 за кг металла в виде прутков. Шансов на то, что без госзаказа предприятия продержатся какое-то значительное время, немного.

Тантал

В России на данный момент существует единственный производитель танталового сырья – Ловозерский ГОК (Мурманская область), который уже много лет находится в предбанкротном состоянии. В 2007 г. запасы Ловозерского месторождения были оценены Государственной комиссией по запасам полезных ископаемых как забалансовые до завершения реконструкции Карнасуртского рудника. На Орловском и Этыкинском месторождениях в Читинской области добыча танталового сырья была прекращена, соответственно, в 1993 и 2005 гг.

Переработка этого концентрата традиционно осуществлялась на Соликамском магниевом заводе (СМЗ). Впрочем, он не брезговал и переработкой сторонних концентратов. Производственная мощность СМЗ – около 12 тыс. т концентрата в год (50 т Ta2O5). Почти вся выпущенная продукция отправлялась на экспорт.

В небольших объемах различные соединения тантала выпускаются и на других российских предприятиях. Но до металлического тантала в промышленных объемах не доходит никто.

Главная область применения тантала – танталовые электролитические конденсаторы (ТЭКи), которые широко используются в производстве мобильных телефонов, персональных компьютеров, автомобильной и прочей электроники, включая военную технику.

Другие области применения – сверхжаропрочные сплавы, химическое машиностроение, сверхтвердые сплавы для режущих инструментов, электровакуумная аппаратура, оптические стекла, устройства нелинейной и интегральной оптики, медицина.

Один из российских потребителей тантала, не мудрствуя лукаво, прямо использовал название металла для собственной идентификации. Саратовское ОАО «Тантал» было создано в 1949 г. для выпуска электро- и радиоламп, а спустя 7–10 лет начался выпуск широкой гаммы сверхвысокочастотных вакуумных и твердотельных генераторов. Основная продукция предприятия – промышленные и радиолокационные магнетроны, компоненты усилителей и приборов связи.

В Россию ежегодно ввозится 20–30 т необработанного тантала и несколько тонн танталового проката, в основном из Казахстана. В 2013 г. поставки достигли рекордных за последнее время показателей – более 55 т! Позднее, правда, ввоз пошел на спад – в 2014 г. объемы импорта составили 32 т.

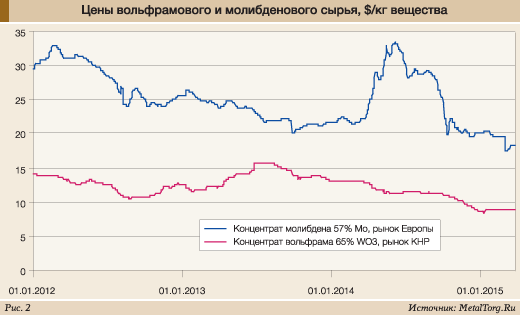

Стоит также отметить, что стоимость зарубежного тантала постепенно снижается – за 2011–2014 гг. она упала с $560 до $490 за кг для необработанного металла и с $720 до $677 за кг проката. Впрочем, могла бы упасть и еще больше – если верить данным китайских экспортеров (рис. 3).

Экспортируем мы в значительных объемах только танталовый лом – в 2012 г. его поставки достигали 10 т, однако к 2014 г. снизились до 1 т. И это говорит о том, что некоторый простор для идей импортозамещения в данном секторе есть. Хотя в стране нет качественного сырья, вторичная переработка тантала вполне возможна. Судя по объемам экспорта лома – в довольно значимых объемах.

Прочие металлы

В российской таможенной статистике есть некоторые группы товаров, наличие экономической активности по которым, на первый взгляд, обескураживает. Так, мы активно продаем и покупаем на мировом рынке германий, галлий, индий, ниобий. Есть некоторая активность даже по бериллию.

Германий, прозрачный, в отличие от обыкновенного стекла для инфракрасного излучения, широко применяется в тепловизионной оптике, которой оснащается сейчас практически вся военная техника. По той же причине он используется для фокусировки излучения углекислотных лазеров.

Основной игрок на германиевом рынке в России – ОАО «Германий», входящее в состав «Ростехнологий». Это бывший цех по производству германия Красноярского завода цветных металлов, выделенный в самостоятельную компанию в 1991 г. На предприятие в 2014 г. пришлось более 80% всего российского внешнеторгового оборота этого металла.

В значительной степени совпадающие объемы ввоза и вывоза германия из РФ объясняются отсутствием собственной сырьевой базы и небольшими объемами внутреннего рынка.

По информации самого завода, он обладает мощностями по производству 30 т германия в год и имеет загрузку на уровне 50–60%, т.е. выпускает 15–18 т в год. По оценке предприятия, это позволяет говорить о доле в 10–12% на мировом рынке и 90% – на российском.

По оценке ОАО «Германий», на 2013 г. объем внутрироссийского спроса составлял около тонны в год, причем он был сконцентрирован в секторе диоксида и оптического германия. Германий для солнечных батарей и для детекторов закупается за рубежом.

Предприятие активно работает с давальческим сырьем, но в силу таможенных барьеров лишается возможности работы по толлингу. Тем не менее выход был найден: используется схема взаимообусловленных контрактов на продажу предприятию сырья и реализации конечной продукции этому же поставщику. За 2013 г. доля сырья, полученного по данным контрактам, составила 38%.

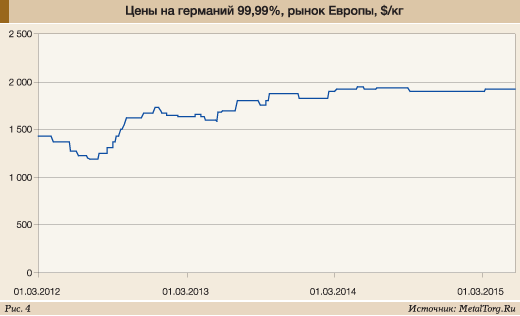

Мировые цены на германий в последнее время достаточно стабильны (рис. 4), с тенденцией к небольшому росту. Так что перспективы у рынка достаточно неплохие.

Из новых проектов отметим запуск в 2011 г. проектной компанией «Роснано» «Германий и приложения» производства электронно-оптических компонентов в Новомосковске (Тульская область). Общий бюджет проекта составляет 2,16 млрд руб., из них доля «Роснано» – до 790 млн руб.

Основная продукция нового производства – плоские заготовки из германия: диски, бруски и пластины, в том числе тонкие, а также сферизованные заготовки для линз. В 2012–2013 гг. ассортимент планировалось дополнить оптическими окнами, призмами, линзами и подложками. Объем выпускаемой продукции к 2013 г. должен был достичь 6 т в год. Достигнуты эти параметры или нет – неясно, т.к. последнее сообщение от «Роснано» по этому поводу датировано как раз 2011 г., а в прочих новостях только отмечалось, что в начале 2014 г. компания завершила модернизацию.

Ванадий часто фигурирует в общих таможенных группах с индием и галлием, но довольно сильно отличается от них по цене – он стоит всего около $25 за кг (в среднем по российскому экспорту за 2014 г.). Впрочем, это отставание компенсируется объемами экспорта, которые к тому же уверенно растут – от 76 т в 2012 г. до 107 т в 2014 г.

Справедливости ради надо сказать, что экспорт пентоксида ванадия еще больше: 8–9 тыс. т ежегодно при стоимости $8–9 за кг.

Доминирующим игроком здесь выступает компания «Ванадий-Тула», которая с декабря 2009 г. принадлежит Нижнетагильскому металлургическому комбинату (Свердловская область) и входит в «ЕвразХолдинг». Однако у металлического ванадия в таможенных документах в качестве «родины» фигурирует Свердловская область. Тем не менее «тульский след» в его родословной чрезвычайно вероятен – чистый ванадий получают как раз из пентоксида, а «Ванадий-Тула» все же крупнейший производитель.

Основные покупатели нашего ванадия – Индия, США, Япония и Германия. Такой набор стран не случаен.

Чистый металлический ванадий используют в секторе суперсплавов, особенно если нужна коррозионная стойкость в морском климате, и в производстве электронных приборов. Нашим потребителям российского ванадия более чем достаточно – импорт за 2012–2014 гг. не составил и тонны. Так что особенно импортозамещать тут нечего. А вот за границей совсем не возражают против довольно качественного и недорого сырья.

Близкое применение имеет ниобий, который стабильно ввозится в нашу страну в объемах 10–20 т ежегодно по цене $85–90 за кг (2013–2014 гг.). Судя по всему, все эти поставки связаны с одним-единственным применением ниобия – в качестве сплава с оловом, обладающим свойством сверхпроводимости. В силу взятых на себя обязательств по строительству Международного эксперименталь-ного термоядерного реактора (ИТЭР) во Франции, на Чепецком механическом заводе (ЧМЗ) возродили (а точнее, создали заново) производство сверхпроводников. За 2008–2014 гг. предприятие выпустило около 100 т ниобий-оловянных стрендов (компонент сверхпроводящего кабеля) для проводника тороидального поля и приблизительно 125 т ниобий-титановых – для проводника полоидального поля будущей установки. В 2015 г. поставки российских изделий завершаются, и перед заводом встает вопрос дальнейшего применения освоенной технологии производства. Сейчас основные надежды связываются с модернизацией Большого адронного коллайдера, строительством перспективных российских и зарубежных ускорителей, а также с поставками проводов для медицинских томографов.

С точки зрения импортозамещения ситуация тут очень неоднозначная. Дело в том, что в стране есть производитель ниобия, который довольно активен на внешнем рынке: таможенная статистика показывает десятки тонн экспорта ниобия из Свердловской области по $60–70 за кг. Единственное предприятие подходящего профиля в этом регионе, которое нам удалось обнаружить, – Ключевский завод ферросплавов. Хотя в выпуске чистого ниобия он пока замечен не был – как правило, речь шла о феррониобии и никель-ниобиевых сплавах.

По какой причине эта продукция не подошла ЧМЗ, мы можем только гадать. Скорее всего, по той же, по которой распалась в свое время вся ниобиевая цепочка, оставшаяся со времен СССР. Добыча отечественного ниобия сопряжена со значительными трудностями, дорога и требует значительных усилий по очистке от сопутствующих элементов. Перерабатывающим предприятием чаще проще и дешевле использовать импортное сырье. А конечным потребителям – и вовсе импортный металл, т.к. он оказывается чище и стабильнее по своему составу.

Впрочем, в этой проблеме Россия не одинока – естественным монополистом на этом рынке является Бразилия, с небольшой конкуренцией со стороны Канады.

Галлий в России выпускается в основном предприятиями «Русала», т.к. концентрируется в оборотных водах и последних фракциях осадков, остающихся после выделения гидроксида алюминия из исходного сырья. Оговоримся сразу, что речь идет о продукции с чистотой до 99,99%, которая для дальнейшего применения, как правило, подвергается еще нескольким этапам очистки.

Теоретически галлий может производиться на Ачинском (1,5 т в год), Бокситогорском (1,5 т в год), Пикалевском (9 т в год) глиноземных комбинатах и Уральском алюминиевом заводе (2 т в год). Все предприятия последние годы испытывают значительные проблемы.

На Ачинском и Уральском заводах глинозем выпускается, но его объемы постепенно сокращаются. По итогам 2014 г. они составили 891 тыс. и 770 тыс. т соответственно. Бокситогорский завод остановил глиноземный цех еще в 2011 г. А Пикалевский комбинат стал печально знаменит на всю страну в 2009 г., когда восстанавливать его работу пришлось лично Владимиру Путину.

Из-за нерентабельности переработки нефелинового концентрата (поставляемого «ФосАгро») в глинозем комбинат решили перевести на выпуск цемента, для чего передали из «Русала» в «БазелЦемент». Но тогда без сырья оставались «Пикалевский цемент» и «Метахим», которые фактически представляют собой единую производственную цепочку. Благодаря вмешательству властей производство возобновили, но убыточным оно от этого быть не перестало. В 2013 г. «БазелЦемент-Пикалево» ожидал убытков на уровне 500 млн руб. В итоге пикалевское предприятие исчезло и из перечня заводов «БазелЦемента»: по информации СМИ, осенью 2013 г. его совладельцем стал бывший гендиректор «ФосАгро» Максим Волков, который прикупил также «Пикалевскую соду». По информации газеты «Коммерсантъ», г-н Волков получил завод в управление на условиях полной операционной и финансовой самостоятельности, и если сможет к 2018 г. достигнуть оговоренных с Олегом Дерипаской показателей, включая безубыточность предприятия, то получит 35% акций комбината.

Что из намеченного удалось реализовать на настоящий момент, неясно. Как неясно и реальное положение дел в Пикалево. Тем не менее почти весь отечественный экспорт галлия из страны идет именно из Ленинградской области. Стабильностью он не отличается и колеблется последние годы в интервале 3–8 т в год. Куда именно идут поставки, отследить трудно, т.к. Нидерланды и Великобритания – явно не конечные потребители этого редкого металла. В 2013 г. объем экспорта составил более 7 т, в 2014 г. – 3,6 т по средним ценам $280 и $240 за кг соответственно, что вполне отражало ситуацию с динамикой цен на зарубежных рынках (рис. 5).

Основное применение галлия – в микроэлектронике в качестве низкотемпературных сплавов и арсенида галлия. Внутрироссийский спрос по этому направлению измеряется в лучшем случае несколькими сотнями килограмм в год. Поэтому экспортные поставки почти совпадут с реальными объемами производства.

Кроме алюминщиков, галлий в России могли производить на Новосибирском оловянном комбинате (НОК), а также во Владикавказе.

НОК в последние годы испытывал непрерывные проблемы со своим основным производством, так что до галлия там, по всей видимости, руки просто не доходили – в списке экспортеров он не фигурирует.

А вот владикавказский «Электроцинк» в 2014 г. отметился поставкой 792 т товаров группы «Галлий; индий» в Великобританию.

Но, судя по всему, это был индий. Средняя стоимость $490 за кг как раз соответствует этому металлу.

Вообще, помимо «Электроцинка», производитель индия в стране остался только один – Челябинский цинковый завод, выпускавший в 2012 и 2013 гг. по 7 т этого металла. Примерно тех же результатов можно ждать и по итогам 2014 г.

Владикавказские мощности составляют около 5 т индия в год. Объемы производства сама компания не сообщает, но, по косвенным оценкам, речь идет примерно о 60–70%-й загрузке. Оба предприятия сейчас находятся под контролем Уральской горно-металлургической компании.

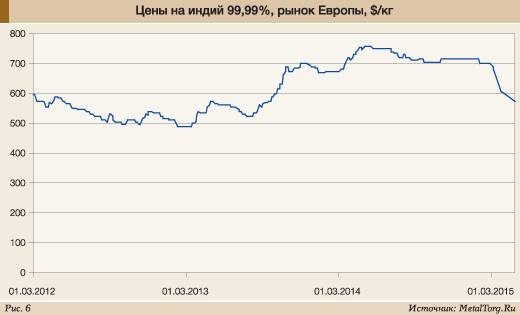

Индий из Челябинской области экспортируется и за океан, и в куда более близкий Китай. За 2014 г. экспорт продукции ЧЦЗ превысил 4 т, причем он был дороже владикавказского – по $670-700 за кг – и гораздо ближе к среднерыночным ценам (рис. 6).

Что, впрочем, логично – ЧЦЗ выпускает чистый индий, тогда как «Электроцинк» – черновой.

Среднегодовой объем экспорта индия с 2009 г. держался возле отметки 8 т. Порядка тонны уходит на выпуск низкотемпературных сплавов для микроэлектроники и жидкокристаллических дисплеев (как правило, для военных). Что-то еще может применяться в изготовлении полупроводников – опять же для нужд ВПК. Однако в 2014 г. поставки за рубеж сократились до 5,1 т. Внутреннее потребление не росло однозначно – никаких проектов по выпуску отечественных ЖК-панелей реализовано не было. Значит, год у производителей индия не удался – последний раз такие показатели экспорта были в 2006–2008 гг.

Последним рассматриваемым металлом в этом обзоре станет весьма любопытный бериллий. Добычи и производства бериллия у нас в стране нет, а потребности есть: бериллиевая бронза – весьма популярный пружинный материал в электротехнике и целом ряде других применений. В среднем за последние годы импорт бериллия составляет 1–1,3 т в год. При этом цены на него фантастические – около $3000 за кг!

Неудивительно, что на такой рынок появились желающие. Проблема только в одном – единственное теоретически пригодное для рентабельной добычи месторождение бериллия в России – Ермаковское флюорито-бериллиевое в Бурятии. Месторождение разрабатывалось открытым способом с 1975 г., в 1989 г. работы были прекращены. Причина очень простая – с окончанием холодной войны спрос со стороны военных (которые были в СССР ключевыми заказчиками) исчез, а уже накопленных запасов хватало «за глаза».

О восстановлении добычи рассуждали много лет, но, как только дело доходило до реальных расчетов, весь пыл инвесторов куда-то пропадал.

Из последних проектов – озвученное в начале 2012 г. совместное предприятие «Металлов Восточной Сибири» и «Роснано». Компании оценили бюджет в 7 млрд руб. Предполагалось восстановить добычу на Ермаковском месторождении и построить ГОК, который доводил бы содержание оксида металла до 21%. Для дальнейшей переработки концентрат планировали поставлять на Ульбинский металлургический завод (Казахстан), который был вершиной технологической цепочки еще в советское время. Вот только дальше анонсов дело не пошло – никаких новостей о реальных шагах в данном направлении неизвестно.

Вновь вспомнили про бериллий как раз в связи с импортозамещением. Оно и неудивительно – главный поставщик бериллия в Россию – Соединенные Штаты Америки.

В 2013 г. Томский политехнический университет выиграл тендер Минпромторга и получил 150 млн руб. на создание технологии производства металлического бериллия. В самом начале 2015 г. Сибирский химический комбинат при участии ученых Томского политехнического университета произвел первый образец. Правда, вес выпущенного металла составил всего 100 г. Сырье для производства было получено из Росрезерва, но в отчете ритуально приводятся слова о скором освоении Ермаковского месторождения. В качестве сроков реализации проекта указывается 2020 г., однако на основании чего выбрана именно эта дата – неизвестно. Как неясно, и где будут брать оборудование томские ученые для промышленного производства в случае более серьезных санкций: значительная его часть – импортная.

Заключение

Завершение этой статьи будет и оптимистичное, и не очень.

С одной стороны, практически все рассмотренные металлы связаны с высокими технологиями, находят спрос как внутри страны, так и за ее пределами. По некоторым из них Россия – весьма серьезный игрок мирового масштаба.

С другой – общая тенденция упрощения промышленности и технологий, понятное стремление бизнеса избегать вложений в сложные производства с неизвестным сроком окупаемости уверенно ведет нас к роли сырьевого придатка. Фактически идет доедание ресурса еще советской промышленности.

Впрочем, по-другому и быть не может – для развития технологий нужны потребители. И потребители не конечной продукции – айфонов, микроволновок и телевизоров, – а комплектующих и технологий для их производства.

Тот же Китай, конкурирующий сейчас со всеми мировыми производителями практически во всех областях, начинал не с отверточной сборки «Мерседесов», а с освоения выпуска качественных сталей. Не с укладывания чужих светодиодов в чужой же корпус и продажи как отечественной разработки, а с освоения рафинирования редких металлов, создания подложек и выдерживания технологии.

Да, это долго, дорого, совершенно не прибыльно для государства на начальных этапах и зависит от устремлений такого капризного класса, как мелкие и средние предприниматели. Но это дает колоссальную выгоду в экономическом и даже геополитическом плане на дальних сроках. Этим путем (помимо нефтегазодобычи) России в той или иной степени придется идти, чтобы получить хоть какую-то долю столь желаемого импортозамещения. А в придачу – учить китайский язык. Ведь английский, кажется, будет нам малополезен в обозримом будущем. |