Обновленный рынок алюминия

Последние годы мировой рынок алюминия «на слуху» то из-за скандалов вокруг биржевых складов, то из-за обвинений китайских производителей в демпинге, то из-за сообщений о закрытии очередного завода где-нибудь в развитых странах. Но, невзирая на падающие цены, Китай вновь нарастил объемы производства. По данным International Aluminium Institute за 2015 год – на 15%, до 31,7 млн т. Таким образом, по итогам прошлого года Китай выпустил 54,7% мирового алюминия, безоговорочно став ключевым игроком этого рынка. Какие еще изменения произошли за последние годы?

Российский вопрос

Российский алюминиевый рынок внешне выглядит на редкость спокойным и даже скучным. После монополизации производства первичного алюминия «Русалом» долгое время основные новости крутились только вокруг внешнего конфликта с «Норильским никелем» (за контроль и дивиденды).

Но прошло время, с «Норникелем» договорились, а цены на алюминий стабилизировались. Правда, на невысоком уровне – вблизи $2000 за т с учетом премий за поставку металла (здесь и далее размер премий указан для европейского рынка) (рис. 1).

При этом российская компания всерьез озаботилась сокращением наиболее дорогих (по себестоимости продукции) мощностей. Ими, как и следовало ожидать, оказались старейшие алюминиевые предприятия в европейской части России и на Урале. Сибирские заводы с их доступом к дешевой электроэнергии от ГЭС (для них и построенных) прибыль генерировали вполне исправно.

В результате принятых мер с 2012 по 2014 год средняя себестоимость производства алюминия у «Русала» упала с уровня около $2000 до $1740 за т. Но одновременно сократились и объемы выпуска – почти на 600 тыс. т. Ситуация стала накаляться – ведь сокращения шли за счет небольших предприятий и часто означали их остановку, что наиболее критично для металлургов. Однако некоторое облегчение для отрасли явилось в лице Лондонской биржи металлов (LME).

Благодаря «рукотворным» проблемам с фактическими отгрузками алюминия с биржевых складов премии на его поставку ощутимо выросли, доведя реальную стоимость тонны металла до $2500 во второй половине 2014 года.

Российские алюминщики и сами «приложились» к росту премий – биржа планировала ввести новые правила отгрузки и выпустить лишний алюминий на рынок еще 1 апреля 2014 года, но «Русалу» удалось их обжаловать в Высоком суде Лондона.

Введение новых правил было отложено, и к осени 2014 года европейские премии превысили $500 за тонну.

Но полного чуда не случилось, и в октябре того же года LME все-таки отстояла право на введение новых правил, выиграв то самое разбирательство в Лондонском су-де. И размер премий к весне 2015 года упал ниже $200 за т.

Однако «Русал» выиграл время, и этого оказалось достаточно много. Первая девальвация рубля в конце 2014 года опустила себестоимость его производства до $1437 за т по итогам I квартала 2015 года. Эффект от второй, случившейся чуть менее года спустя, полностью оценить пока сложно. По итогам IV квартала 2015 года себестоимость производства у российской компании снизилась до $1410 за т. Сейчас, в 2016 году, она (в долларах США) как минимум не выросла.

В итоге себестоимость российского алюминия более года держится ниже, чем биржевые цены. Она ниже текущих биржевых котировок (примерно $1500 за т) и ощутимо ниже европейских цен с учетом премий за поставку (около $1650 за т по состоянию на вторую половину марта 2016 года).

Поэтому финансовые показатели «Русала» за 2015 год заметно улучшились – на фоне сокращения выручки чистая прибыль составила $558 млн против $91 млн убытков годом ранее. Скорректированная EBITDA выросла не менее впечатляюще – с $1,514 млрд до $2,015 млрд. Компания в III квартале 2015 года даже смогла выплатить промежуточные дивиденды в размере $243 млн – впервые с 2008 года.

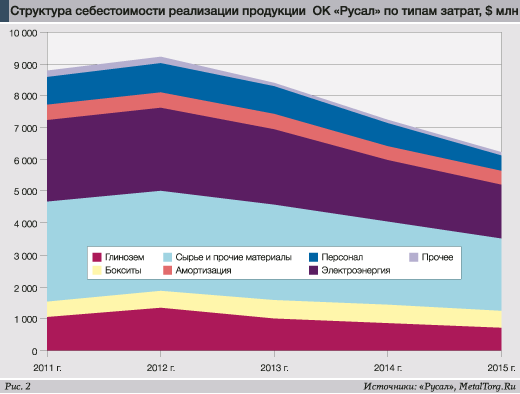

«Русал» сократил свои расходы в долларах США практически по всем статьям: по сравнению с 2012 годом на глинозем потратили на 46% меньше, расходы на электроэнергию стали меньше на 35%, затраты на персонал сократились на 45%. Статья «Сырье и прочие материалы» «похудела» на 29% (рис. 2). Но этот график, структура и величина затрат «Русала» вызывает достаточно много вопросов.

Во-первых, надо учитывать, что затраты на производство падали на фоне сокращения самого производства. Так, по сравнению с 2012 годом общие производственные расходы снизились на 33%, а объемы выпуска алюминия – на 13%.

При этом, на наш взгляд, девальвация рубля в 2015 году должна была снизить затраты «Русала» много заметнее. К примеру, по расходам на электроэнергию. Кстати, компания так и предполагала, закладывая в своем прогнозе на 2015 год стоимость электроэнергии в размере 0,49 цента за кВт•ч вместо привычного диапазона 0,8–0,9 цента. По каким ценам получал ее «Русал», остается загадкой: жалоба на 47%-й рост средних тарифов энергетиков была озвучена только в сентябре.

Еще одна аномалия в затратах – это огромный размер упомянутой статьи расходов «Сырье и прочие материалы» (без бокситов и глинозема). По итогам 9 месяцев 2015 года компания отмечала, что закупочные цены на сырой нефтяной кокс по сравнению с аналогичным периодом 2014 года сократились на 24,6%, кальцинированный нефтяной кокс – на 11,9%, сырой нефтяной пек – на 14,6%, пек – на 22,9%.

Кокс и пек необходимы «Русалу» для изготовления анодов, расходуемых в процессе производства алюминия. По данным самой компании, для современных электролизеров типа РА-400 на производство тонны алюминия потребуется 430 кг анодной массы. Для старого оборудования этот показатель больше, но даже в советской литературе он не превышает 550 кг на т. О стоимости используемого кокса в конце 2013 года рассказывал директор по техническому развитию Виктор Манн: продукция БрАЗа и КрАЗа обходилась компании в $209 и $240 за т соответственно, китайский аналог – по $509 за т. Даже если весь используемый «Русалом» кокс был китайским, суммарные затраты на него не достигали $1 млрд за год.

Да, еще есть расходы глиноземного производства, но оно у компании практически полностью сосредоточено на территории России и Украины. А стало быть, подешевело пропорционально курсу рубля/гривны. Подорожали только импортные бокситы – но они проходят отдельной статьей. Если же брать не абсолютные величины затрат, а их доли в общей себестоимости, то окажется, что изменений-то и вовсе нет. Пропорции расходов на глинозем, сырье и электричество у «Русала» держатся на одном и том же уровне, колеблясь в пределах 1%. Немного выросли затраты на бокситы (с 5,7% в 2012 году до 8,7% в 2015-м) и амортизацию (с 5,7 до 7%). Зато персонал стал стоить дешевле – доля расходов на него сократилась с 10 до 8,1%.

В результате остается странное чувство неопределенности – компания, которая должна была снять все сливки с девальвации рубля, получив невиданный «подарок» от государства, имеет весьма крупные и на редкость стабильные траты, практически съевшие выгоду. Не иначе подрядчики и поставщики буквально «раздевают» алюминиевого гиганта.

Впрочем, помимо гипотетических злодеев-поставщиков, у компании есть реальные и не самые миролюбивые конкуренты. Более того – из региона, где о рекордно низких издержках производства и поддержке со стороны государства знают не меньше нашего.

Китайский ответ

Еще несколько лет назад крупнейших производителей алюминия в мире было три – отечественный «Русал», американская Alcoa и китайская Chalco. Мы неоднократно разбирали их состояния и подход к бизнесу. Упрощенно глобальные ценности «заклятых друзей» можно было бы сформулировать так: «Русал» – «производим много и дешево», Alcoa – «все сами – от бокситов до самолетов», Chalco – «зарабатываем на чем угодно».

Каждый из подходов имеет право на существование, каждый имеет свои достоинства и недостатки.

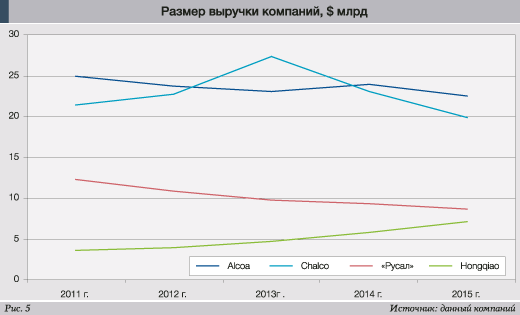

Особенными прибылями похвастаться никто не мог, но у Alcoa состояние все-таки было получше. За последние 5 лет компания сгенерировала $1,54 млрд убытков против $3,87 млрд «Русала» и $3,75 млрд – у Chalco. Выручка компании, благодаря деятельности в сферах высокого передела, была вдвое выше русаловской, но чуть ниже, чем у Chalco. Зато у Alcoa был (и есть) наименьший пакет кредитов и наибольший показатель EBITDA.

Chalco, имея схожий с «Русалом» объем производства алюминия, за счет непрофильных видов бизнеса имеет сопоставимую с Alcoa выручку, но зарабатывает меньше. Закредитованность этой компании и вовсе поразительна – в 2013 году чистый долг превысил $21 млрд, сейчас он близок к $18,5 млрд. Как бы то ни было, в принципе рынок алюминия в мире был поделен и стабилен.

Поэтому призыв Олега Дерипаски к более строгой «дисциплине» и ограничениям предложения своей продукции на рынке, впервые прозвучавший в начале 2014 года, выглядел довольно неожиданно. Причем со временем эта мысль стала звучать все чаще и настойчивее. В Европе и Америке с сокращениями на тот момент все уже было в порядке, поэтому нетрудно догадаться, что адресатом были китайские алюминщики.

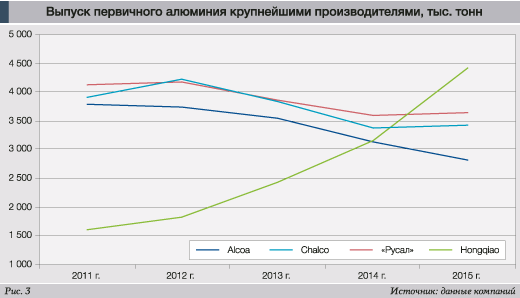

Что же такого они натворили? Всего-навсего – создали нового лидера мировой алюминиевой отрасли (рис. 3).

China Hongqiao Group – типично китайская компания. С момента основания в 1994 году по 2002 год компания занималась изготовлением и торговлей джинсами и джинсовой тканью. Затем у нее появилось подразделение, занявшееся теплоэнергетикой. Первый алюминиевый актив появился у группы только в сентябре 2006 года, после покупки у Chuangye Group завода мощностью 156 тыс. т алюминия в год. Через полгода у той же компании было куплено еще 100 тыс. т мощностей, и к концу 2007 года после модернизации общая мощность предприятий уже превышала 300 тыс. т в год. За следующие два года было построено еще несколько цехов, и активы China Hongqiao могли выпускать уже 740 тыс. т алюминия в год.

В начале 2010 года все у той же Chuangye Group был куплен очередной завод мощностью 160 тыс. т. Далее компания активно наращивала производственные мощности, инвестировав (совместно с еще 3 партнерами) в строительство глиноземного завода в Индонезии мощностью 2 млн т в год около $1 млрд.

К концу 2013 года China Hongqiao Group уже обладала предприятиями совокупной производственной мощностью 3 млн т, через год – 4 млн т, к декабрю 2015 года – 5,2 млн т. В марте 2016 года компания анонсировала планы по их увеличению до 6 млн т к концу текущего года.

Кроме того, компания начала получать бокситы с еще одного совместного предприятия в Гвинее. На первом этапе добыча должна составить 5 млн т в год, но планируется ее расширение до 10 млн т, а позднее – и 30 млн т в год.

В итоге буквально «из ничего» стремительно вырос сырьевой и алюминиевый гигант, обогнавший по объемам производства традиционную тройку лидеров.

Впрочем, в декабре 2015 года китайская компания решила «откликнуться» на призыв Дерипаски и объявила о немедленной остановке 250 тыс. т мощностей. Надо полагать, самых старых и нерентабельных.

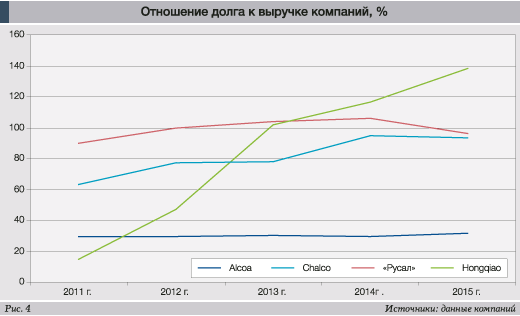

Но чудес не бывает даже в Китае. В любой деятельности, связанной с производством чего бы то ни было, взрывной рост возможен только на чужие деньги. В случае с China Hongqiao это тоже верно. Чистый долг компании вырос за 5 лет в 20 раз и сейчас составляет $9,8 млрд. По долгам и показателю «долг/EBITDA» китайцы находятся примерно на одном уровне с «Русалом» и ощутимо выше Alcoa (рис. 4).

Дело в том, что при огромном объеме производства выручка China Hongqiao даже меньше, чем у основных конкурентов (рис. 5).

Компания, судя по всему, играет «на выбывание», надеясь просто разорить конкурентов. Кажется, что эта стратегия может быть оправданна – Chalco мощности сокращает (1 млн т в 2013 году), Alcoa тоже (500 тыс. т в 2015 году), «Русал» не отстает (800 тыс. т в 2014 году, возможно, еще 200 тыс. т в 2016 году). Проблема в том, что мощности пока сокращаются избыточные, дорогие. Те, на которых производство и ранее было невелико.

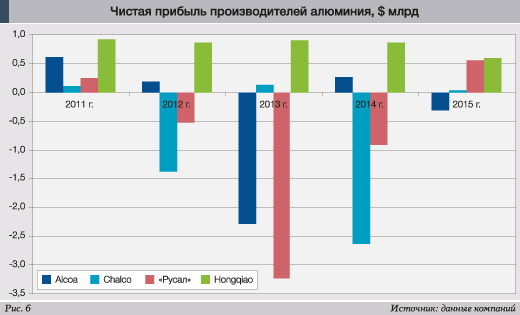

Поэтому ключевым становится вопрос, насколько длинные деньги удалось привлечь China Hongqiao. По мнению Олега Дерипаски, китайские производители фактически спонсируются государством. В этом с ним придется согласиться – у China Hongqiao могут быть более новые электролизеры, чем у Chalco, но расходы на электроэнергию, топливо, транспорт и рабочую силу должны быть идентичны. И если компания производит больше всех, денег за это получает меньше всех, но постоянно показывает наибольшую прибыль (рис. 6) – значит, рентабельность ей обеспечивает какой-то внешний источник.

В таком случае главным фактором становится способность и желание Китая продолжать вкладывать деньги в свои предприятия на фоне растущей неопределенности возврата.

На государственном уровне власти Китая явно не особенно в восторге от таких перспектив – Chalco заставили в IV квартале 2015 года продать логистическое подразделение и долю в алюминиевом заводе. Как и в 2013 году, только этот шаг позволил ей показать прибыль по итогам года (еще в октябре 2015 года убытки компании составляли $146 млн).

Частной China Hongqiao власти приказывать не могут. Но вот банкам-кредиторам, которые в конечном счете замыкаются на Народный банк Китая, – запросто. Поэтому будут ли власти спасать нового мирового лидера в случае «маржин колла» – вопрос открытый.

Выводы

Подводя итоги, хочется отметить относительно позитивные итоги 2015 года для основных мировых производителей алюминия. Все, кроме Alcoa, сумели завершить год с прибылью. Американская компания получила убыток по году только из-за резко убыточного IV квартала ($500 млн), который стал таковым после списания $565 млн в результате закрытия предприятий и неравномерной выплаты налогов. Остальные участники просто провели аналогичные операции раньше.

Котировки алюминия на бирже, как и премии на него, пока расти не собираются. По состоянию на конец марта 2015 года за тонну алюминия предлагали менее $1500, премии на поставку в Европу держались в диапазоне $120–150 за т, а запасы металла на складах LME и ShFE совокупно достигают 3,2 млн т.

Дефицита металла нет и непредвидится. За 2015 год в мире выпуск увеличился на 9% при росте спроса на 5,5%. Прогнозы по спросу на 2016 год от «Русала» и Alcoa – увеличение примерно на 6%. Но Китай снова может все испортить. Как уже было сказано, только China Hongqiao планирует добавить 800 тыс. т к собственному производству.

С другой стороны, падать ниже текущего уровня цен китайцам уже некуда. По итогам 2015 года China Hongqiao показала среднюю цену продаж своего алюминия около $1650 за т, что даже ниже среднегодовой биржевой цены ($1660 за т). Средняя цена реализации у Chalco за тот же период – $1740 за т, у «Русала» – $2001 за т, у Alcoa – $2069 за т.

В условиях роста долговой нагрузки (а значит – и платежей) дальнейший демпинг оборачивается против самих китайцев. Теоретически, конечно, при поддержке государства долг можно даже удвоить, но уже очевидно, что совсем уничтожить конкурентов не удастся. Сверхдешевая электроэнергия «Русала» и диверсифицированность Alcoa позволят им удержаться на плаву. А вот долю рынка China Hongqiao «отгрызет». Впрочем, эта доля в Китае же и расположена, так что никого другого туда пускать и не собирались. |