Цинк укрупняется

Российский рынок рафинированного цинка уже много лет представлен только двумя заводами – владикавказским «Электроцинком» и Челябинским цинковым. Фактически уже несколько лет они контролируются Уральской горно-металлургической компанией, но недавно процесс объединения завершился формально. Стоит ли ждать изменений?

Мировой рынок

Дефицит цинка на мировом рынке, столь обнадеживавший аналитиков буквально пару лет назад, исчез без следа еще в 2015 году. Согласно оценкам ILZSG, избыток металла тогда составил 152 тыс. т (табл. 1).

Теперь все надежды на текущий год. ILZSG зафиксировала по итогам января–августа дефицит на рынке в размере 181 тыс. т. Однако нельзя сказать, что это очень большой позитив – просто производство сокращается быстрее, чем спрос. За первые 8 месяцев года мировой выпуск цинка составил 8,9 млн т (-4,5% к прошлому году), а потребление – 9,08 млн т (-0,8%).

WBMS приводит несколько иные данные, но тоже отмечает дефицит – порядка 106 тыс. т по итогам января–июля текущего года. Эта аналитическая группа говорит о сокращении производства на 4,7% за указанный период, тогда как спрос стал меньше только на 44 тыс. т, т.е. около 0,6%.

При этом против обыкновения задает темп изменениям рынка не Китай. В нем как раз выпуск цинка почти не сокращался (-0,6%), а спрос вырос на 5%. Видимый китайский спрос составил 3 млн 790 тыс. т, что чуть менее 48% от общемирового показателя.

В качестве основной причины падения объемов производства цинка аналитики называют резкое сокращение выпуска в Индии и простой с января банкротящегося завода Horsehead Holdings в Мурзбро (США).

По оценкам индийской консалтинговой компании BMI Research, ожидается превышение мирового роста спроса на цинк над его производством как минимум до 2020 года. BMI Research полагает, что по итогам 2016 года снижение мировой добычи рудного сырья и мирового производства цинка составит примерно 6,8% и 0,9% соответственно, а китайское производство рафинированного цинка может снизиться на 2%, до 6,1 млн т. С 2017 до 2020 года годовые темпы роста мирового производства цинка составят примерно 1,8%.

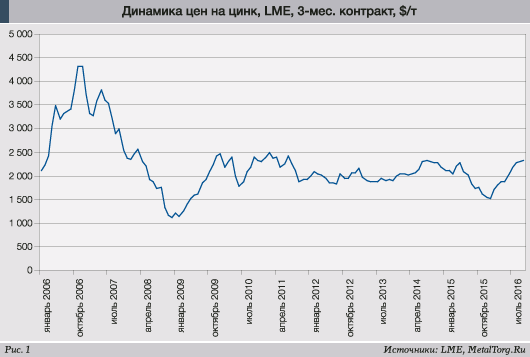

Что любопытно, ни дефицит цинка, ни избыток металла на мировом рынке до последнего времени толком на ценах не сказывался. Только в 2015 году цены двинулись вниз на фоне увеличения объемов производства, а в 2016-м – отправились в обратный путь благодаря противоположному процессу (рис. 1).

Только сдается нам, что для биржевых цен ключевым фактором является не изменение реального баланса спроса и предложения, а новостной фон, создаваемый вокруг этого фактора.

Российский рынок

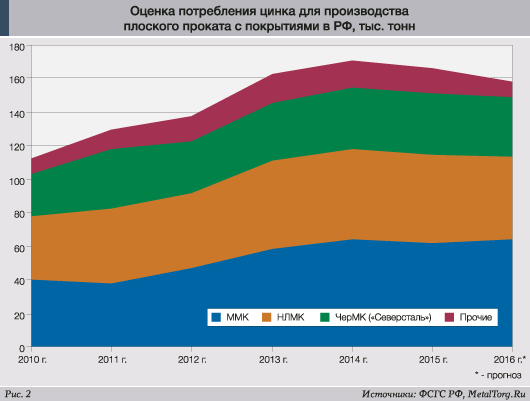

Отечественный рынок цинка по мировым масштабам невелик – в пределах 2% что от производства, что от потребления. Основная область применения отечественного цинка – производство оцинкованной стали. Только на плоский прокат российскими металлургическими заводами ежегодно наносится более 150 тыс. т цинка. Остальное примерно поровну распределяется между цветной металлургией (бронза, латунь) и химической промышленностью (белила, резины и т.п.).

Надо отметить, что увеличение объемов выпуска оцинковки, наблюдавшееся на рынке длительное время и служившее ощутимым поводом для оптимизма в отрасли, уже прекратилось. Рекорд 2014 года с 4,8 млн т плоского холоднокатаного проката с покрытиями не был побит в 2015 году и, судя по всему, устоит в текущем. По итогам января–августа 2016 года выпуск оцинковки сократился на 3,1% по сравнению с аналогичным периодом прошлого года и на 8% – по сравнению в январем–августом 2014 года. Соответственно, пропорционально снижаются и объемы потребления цинка (рис. 2)

Что касается производства, то его показатели на редкость стабильны, невзирая на любые внешние факторы. Внутри страны ежегодно производится около 250 тыс. т цинка. Последние несколько лет заметно сократилось производство на владикавказском «Электроцинке» – вместо 90–95 тыс. т в год завод стал выпускать 50–60 тыс. т с 2013 года.

По словам помощника гендиректора предприятия Сергея Голомзика, причиной сокращения стало отсутствие сбыта продукции. При этом руководство холдинга УГМК не считало целесообразным продажу продукции на зарубежных рынках из-за транспортных расходов.

Правда, был и другой фактор – на протяжении нескольких предыдущих лет местные жители требовали улучшения экологической ситуации вокруг предприятия. В середине 2013 года завод был остановлен на двухмесячный ремонт.

С тех пор жалобы на «Электроцинк», действительно, пошли на спад, но объемы производства на прежние уровни не вернулись до сих пор. В текущем году завод также останавливался на ремонт с 5 по 30 сентября, а с 1 октября прекратило свою деятельность свинцовое производство.

На предприятии указывают, что в 2015 году «Электроцинк» вложил более 80 млн рублей в модернизацию основного технологического оборудования сернокислотного цеха (СКЦ), более 300 млн рублей составило освоение средств на ремонтные мероприятия в цехах основного и вспомогательного циклов, на замену изношенного оборудования направлено 147 млн рублей.

В 2016 году инвестиции в СКЦ должны составить 224 млн рублей, общий же объем инвестиций ОАО «Электроцинк» в СКЦ до конца 2017 года запланирован в объеме 290 млн рублей. Тогда же планируется и завершение данного процесса.

Напомним, что, по первоначальным планам УГМК, в 2013–2015 годах компания намеревалась направить около 3 млрд рублей на модернизацию своих цинковых заводов, в том числе 1,54 млрд рублей – на «Электроцинк». Позднее реализация этой программы была сдвинута как минимум на год.

По последним данным, на «Электроцинке» рассматривается возможность строительства нового цеха электролиза цинка производительностью 96 тыс. т в год взамен действующего. Проектировщиком объекта выступает ОАО «Уралмеханобр», но компания, обеспечивающая инжиниринг для цеха электролиза цинка ОАО «Электроцинк», будет определена по итогам конкурса. Пока известно только об одном предложении – от китайской Unionsum. Подрядчик ожидается тоже китайский – Sunward, равно как техника и оборудование.

На Челябинский цинковый завод по программе модернизации предполагалось израсходовать 1,2 млрд рублей, доведя выпуск цинка с 160 тыс. до 200 тыс. т.

Весной 2015 года стало известно, что реализация программы «задерживается на несколько месяцев». Спустя почти год – что запуск вельц-печи №6 в эксплуатацию, одного из главных факторов прироста объемов производства, должен состояться в сентябре 2016 года.

А в октябре технический директор завода Александр Затонский, комментируя запуск нового отделения химводоподготовки, сказал, что «это первая ласточка нашего знакового ключевого объекта — комплекса вельц-печи №6». Вельц-печь принципиально предназначена для извлечения цинка из цинкосодержащих остатков, таких как кек фильтрования после плавления цинка, пыль сталепрокатного стана, стальная пыль дуговых сталеплавильных печей и другие.

Именно это направление сейчас является главным в инвестициях ЧЦЗ, ведь отечественные месторождения цинковых руд весьма бедны и истощаются. А работать на импортном сырье по мере ослабления рубля становится все сложнее.

По словам технического директора УГМК Андрея Паньшина, на ЧЦЗ объем капвложений в запуск не имеющей мировых аналогов технологии по переработке промпродуктов и отходов до конца 2015 года должен был составить около 2 млрд рублей.

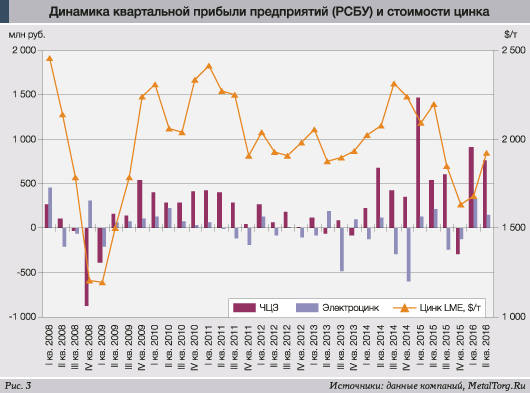

Видимо, туда уходят и дивиденды ЧЦЗ, которые завод не платит с незапамятных времен. Хотя жаловаться на финансовое состояние предприятию грешно – годовая чистая прибыль в 2015 году составила 3,75 млрд рублей, первая половина 2016 года принесла почти 1,7 млрд рублей. В отличие от «Электроцинка», упорно балансирующего «около нуля» (рис. 3)

Впрочем, есть вероятность, что баловать широкую общественность информацией о своей доходности скоро наши цинковые предприятия перестанут.

Со второй попытки УГМК в октябре 2016 года удалось добиться от ФАС разрешения на приобретение 92,73% голосующих акций ПАО «Челябинский цинковый завод». Таким образом, УГМК сможет консолидировать 100% акций ЧЦЗ. Ранее аналогичное обращение ФАС отвергла, указывая на то, что данная сделка могла привести к ограничению конкуренции на рынках цинка и цинковых сплавов (доля УГМК выросла бы до 83% на российском рынке цинка и до 92% на рынке цинковых сплавов).

За полгода до этого, в апреле текущего года, стало известно, что свою долю предприятия продала РМК. Инвестгруппа United Capital Partners продала свой пакет еще раньше.

Согласие ФАС было получено благодаря обещанию модернизации предприятия и удержания цен в разумных пределах. Официальным языком, «результатом сделки предполагается совершенствование производства, повышение конкурентоспособности продукции российских предприятий – производителей цинка и цинк-алюминиевых сплавов на российском и мировом рынке, а также получение покупателями цинка и цинк-алюминиевых сплавов выгод, соразмерных преимуществам, получаемым производителями за счет повышения качества и оптимизации цены». Сомневаться в том, что конкурентоспособность монополиста повысится, не приходится.

Вторым результатом консолидации обычно становится принудительный выкуп акций у миноритариев, делистинг и смена формы собственности с публичной на закрытую – т.к. необходимость привлечения инвесторов пропадает. Либо, как вариант, отчетность продолжает публиковаться, но явно отражает далеко не все денежные потоки на предприятии.

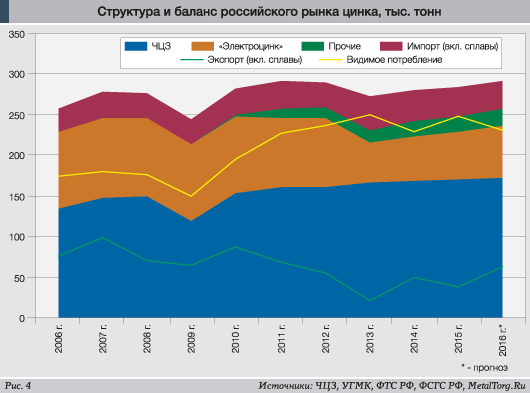

Поживем – увидим. А на данный момент структура цинкового рынка России выглядит следующим образом (рис. 4).

Две трети выпускает ЧЦЗ, который является и основным экспортером цинка из страны (по плану на 2016 год – 68 тыс. т). Около 20–25% приходится на «Электроцинк», поставляющий свою продукцию материнской компании. Еще 7–10% и Росстат, и цинковые заводы оставляют на долю неких «прочих» производителей, хотя единственный из таковых – Беловский цинковый завод (третий в России) – свою деятельность давно прекратил.

Остается только предположить, что имеется в виду вторичная переработка, причем на простейшем уровне.

Так или иначе, очевидно, что роста внутреннего потребления цинка с 2013 года не происходит. Если отбросить «прочих» производителей, налицо будет его спад. И поэтому планы по расширению производства на внутреннем рынке не скажутся никак – цинка в стране и сейчас предостаточно. Чтобы увеличить его потребление, должен вырасти спрос на оцинковку и изделия из латуни (водопроводная и прочая арматура). Для чего нужен подъем в строительстве и машиностроении, включая автомобилестроение.

В конечном итоге – платежеспособный спрос со стороны населения. А с этим у нас сейчас неважно... |