Мировой рынок металлов: в поисках нового направления?

По сложившейся традиции, глобальный обзор мирового рынка цветных металлов у нас выходит раз в пятилетку. Самый первый был написан в середине 2007 года, во время всеобщего подъема и оптимизма. Следующий – в 2012 году – оказался намного сдержаннее, но опять пришелся на период оживления мировой и российской промышленности. Обвал нефтяных и прочих цен случился только спустя два года.

Сейчас рынок чувствует себя весьма неуверенно, перспективы туманны, однако есть ощущение, что минимумы цен уже позади. Попробуем оценить, с чем подошли металлы к возможной эпохе нового роста.

Тенденции

Если каждый обзор выходит в начале очередного подъема рынка, то и сравнивать между собой будем именно эти моменты. Показатели производства в статье указаны для рафинированных металлов, включая результаты переработки лома, либо приведены по содержанию металла в полуфабрикатах, если последние применяются в металлургии.

Цены также даны либо для рафинированного металла, либо, если основное применение в металлургии находят его полуфабрикаты, в пересчете на содержание чистого металла. Рынок черных металлов указан без учета лома.

Некоторые из металлов в рассмотрение не попали. Это материалы, которые находят применение не в виде сплавов или чистого металла, а в качестве соединений и солей. В первую очередь к таким относится литий – чрезвычайно сейчас востребованный, но практически «неметаллический» металл. Та же судьба у кадмия и мышьяка, применяемых обычно в виде гидроксида или арсенида соответственно.

Оценивая изменение ситуации на рынке металлов за прошедшую пятилетку, констатируем весьма слабый рост объемов производства – всего на 5,6%. То есть чуть более 1% в год (табл. 1).

Значительное негативное влияние на этот показатель оказывает черная металлургия. Но и цветная не может похвастаться заметными темпами расширения, показывая скромные среднегодовые 3,2%. В прошлый раз скорость роста была в разы больше.

Однако динамика производства покажется оптимистичным показателем, если посмотреть на объемы рынков в денежном выражении. «Посыпавшись» вместе со всеми сырьевыми товарами, цены на металлы привели к сжатию рынков за 5 лет на 37%. Рассматривая только цветные металлы – на 29%.

И если в прошлый раз общую позитивную статистику портил только последний год, теперь оказалось, что тот год был родоначальником новой тенденции. Только в 2016 году появилась возможность утверждать, что рынок цветных металлов приостановил падение. Стальной – может на это надеяться только сейчас.

Биржевые и драгоценные металлы

Промышленно и обывательски, конечно, между биржевыми и драгоценными металлами есть заметная разница. Но для крупного капитала они давно весьма близки. А с включением азартных китайцев во всеобщие спекулятивные игры различия рискуют и вовсе стереться.

Тройка лидеров – золото, медь и алюминий – неизменна как минимум с 2003 года. Только никель в 2007 году на пике цен мог бы разбавить этот триумвират, но рынок рассудил по-другому.

Сейчас на ту же роль претендует цинк, весьма популярный на Шанхайской фьючерсной бирже. Правда, отставание пока весьма значительное.

Заметим сразу, что мы сознательно не включали саму биржевую торговлю в определение объемов рынка, хотя она вносит все более существенный вклад в ценообразование. Вклад, увы, неоднозначный.

По итогам 2016 года биржевой оборот основных цветных металлов превысил объемы их выпуска примерно в 40 раз. Для никеля это соотношение и вовсе достигло 140! Кроме того, металлы активно привлекаются в качестве обеспечения по финансовым сделкам, надолго застревая на биржевых или внебиржевых складах. Регулирующие органы вносят изменения в правила торговли или предоставления денег, только когда ситуация становится совершенно неприличной. Так было с алюминием на американских складах или медью на китайских.

В обоих случаях с рынка сначала постепенно вымывается значительный объем металла, создаются дефицит и условия для быстрого подорожания. А спустя некоторое время выясняется, что правила изменились, держать металл на прежних условиях больше невыгодно и он грозит обрушить рынок. Даже если этого не происходит сразу, инвесторы в дальнейшем избегают вложений в такой товар и усугубляют проседание.

В последний год к биржевым металлам можно уже смело относить и сталь. Благодаря китайцам и все той же Шанхайской бирже колебания цен на 20–30% за пару недель стали уже привычными. И не беда, что весь остальной мир озадачен. Когда ты производишь половину товаров на планете, голоса остальных становятся совещательными.

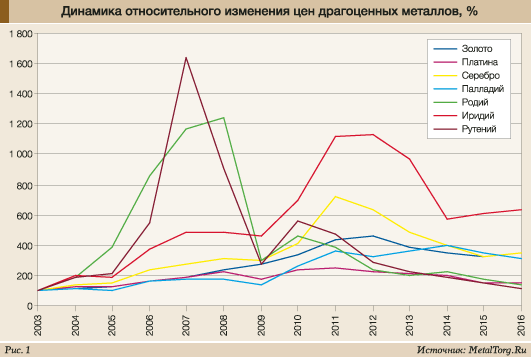

Драгоценные металлы в целом практически не потеряли своих позиций в рейтинге по сравнению с 2011 годом, однако «ужались» на 25% в совокупной стоимости. В основном – по причине снижения цен (рис. 1).

Главным пострадавшим здесь было серебро, потерявшее половину собственной стоимости пятилетней давности. Чуть лучше результаты у платины (-43%), относительно невелики были потери у золота (-21%) и палладия (-16%). Справедливости ради надо отметить, что уместнее говорить о возврате цен к среднеисторическим уровням, нежели о кардинальном падении. То же золото сейчас стоит вдвое дороже, а серебро – втрое относительно минимумов начала века.

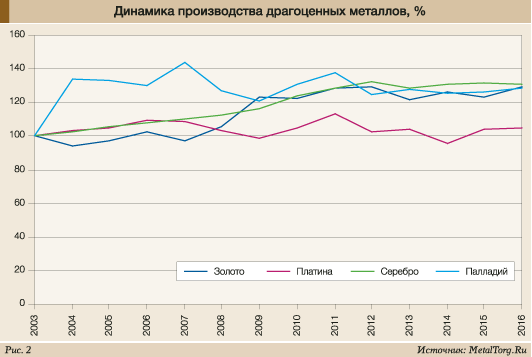

Платина и палладий – более промышленные металлы, и их цены колеблются не столь активно. Поддержку оказывает и небольшое сокращение объемов выпуска (рис. 2).

Из последних событий, оказавших заметное влияние на рынок платиноидов, непременно необходимо отметить «дизельгейт», фактически не завершившийся до сих пор. Обнаруженная фальсификация экологических показателей однозначно скажется на потреблении платины и палладия. Как – более подробно разберем в отдельной статье одного из следующих номеров.

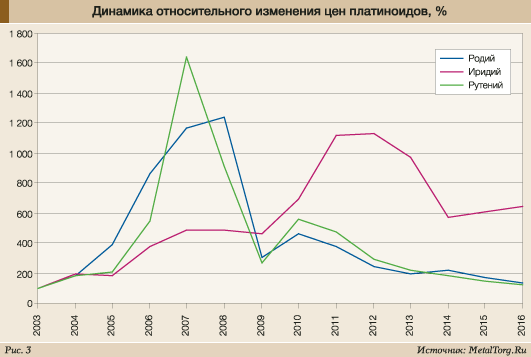

Родий продемонстрировал довольно любопытную динамику – с 2003 по 2008 год цены на него выросли в 12 раз, до $6,5 тысячи за тройскую унцию, но довольно быстро откатились вниз: в 2012 году он стоил уже $1,3 тысячи за унцию, а 2016-м опустился ниже $700 за унцию – на уровень 2004 года.

Аналитики Johnson Matthey не ждут от него больших успехов в ближайшем будущем – рынок профицитен, несмотря на некоторый рост спроса со стороны единственной отрасли-потребителя – автопрома.

Сокращение производства в ЮАР вполне компенсируется поставками из Зимбабве и увеличением объемов вторичной переработки. Вторичный рынок для родия вообще необычайно важен – поставки с него уже составляют около четверти всего объема производства и в будущем могут еще вырасти.

С другой стороны, автопроизводители старались экономить на родии в период высоких цен, и скоро такие машины должны начать поступать на утилизацию, относительно сокращая объемы его вторичной переработки. Снизившиеся цены позволили западным автоконцернам притормозить процесс экономии, хотя Азия пока продолжает следовать прежним курсом. От китайского и индийского авторынков ждут значительного роста объемов продаж. Все вместе это может привести к новой волне дефицита родия.

Менее определенно будущее рутения. Ажиотаж 2006–2007 годов прошел, производители жестких дисков освоили новую на тот момент технологию, создали запасы, а тут еще навалился кризис 2008 года. Потребности электронной промышленности сократились с 40 т в 2006 году до 11,6 т в 2009-м. Затем последовало небольшое оживление, но вскоре – новый провал: к 2012 году потребности в рутении сократились до 7,7 т. Хотя они постепенно увеличиваются последние несколько лет (15 т в 2016 году), инерционность добывающей промышленности привела к устойчивому превышению поставок над потреблением и негативному ценовому тренду (рис. 3).

Затронули негативные тенденции и иридий. Для этого металла основной потребитель – производители иридиевых тиглей, необходимых в процессах выращивания монокристаллов сапфира для производства светоизлучающих диодов.

Едва ли не основной движущей силой тут выступало производство плоских телевизоров со светодиодной подсветкой. Но данный рынок насытился достаточно быстро и от более глубокого падения иридий был спасен только ростом применения светодиодов в других областях.

Ферросплавы и основные легирующие металлы

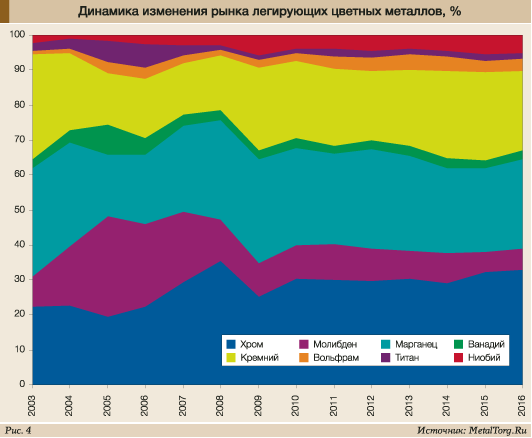

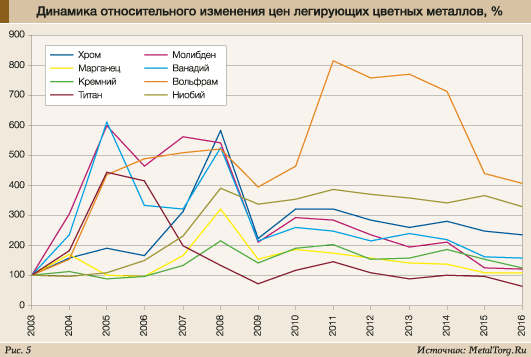

Рынок легирующих металлов, входящих в состав ферросплавов, долгое время был, пожалуй, самым «разношерстным» среди всех. Тройка лидеров в виде хрома, марганца и кремния разбавлялась то молибденом, то ванадием и титаном. Но примерно с 2011 года ситуация стабилизировалась, цены успокоились и доли рынка явно закрепились (рис. 4).

На этом фоне всеобщего затишья интересно выделить вольфрам и ниобий.

Первый продемонстрировал значительный подъем цен в 2011–2014 годах. Участники рынка связывали подъем с сокращением добычи и производства концентрата китайскими заводами, на которые приходится 85% мировых поставок этого металла. Во второй половине 2015 года цены пошли вниз (рис. 5), хотя официальная китайская статистика не фиксировала сколько-нибудь значимого увеличения объемов выпуска концентрата вольфрама.

Для поддержания цен в ноябре 2015-го Бюро госрезервов КНР даже объявило о намерении закупить 10 тыс. т концентрата, а 8 крупных производителей заявили о 20%-м сокращении выпуска концентрата и приостановке поставок материала на рынок до конца января 2016 года. Это помогло, но не сильно. Падение прекратилось, но роста нет до сих пор. Что, впрочем, неудивительно – по данным международных агентств, мировой выпуск вольфрама в концентрате за 2016 год вырос на 6,3%, тогда как спрос достаточно слаб. Китайские сокращения в очередной раз оказались «бумажными».

Единственным ферросплавом, сумевшим удержать позиции, оказался скромный ниобий. Его цены еще в 2008 году составили около $30–35 за кг и с тех пор этот диапазон практически не покидали. Сомнения возникают только в отношении текущего года – тенденция плавного снижения все же имеет место. На начало марта 2017 года стоимость феррониобия с содержанием 65% Nb на китайском рынке составляла $28–28,5 за кг.

Прочие цветные металлы

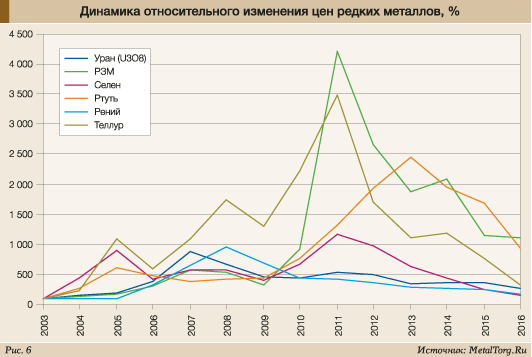

Безумный ценовой взлет редкоземельных металлов в 2011 году до сих пор приковывает к себе внимание. Попытка Китая резко повысить доходы РЗМ-отрасли увенчалась успехом, но имела сразу несколько последствий. Многие из альтернативных регионов добычи получили заметный приток инвестиций, поскольку потребители испугались непредсказуемости китайцев.

Кроме того, в самом Китае резко выросла нелегальная добыча редкоземельных металлов. В 2009 году речь шла о 20 тыс. т, в 2015 году – о 45 тыс. т, по 2016 году заметного сокращения не ожидается. И все это – на фоне стремления потребителей сократить использование дорогих РЗМ, особенно в магнитах.

Закономерно, что на рынке сложился избыток предложения и цены пока устойчиво идут вниз (рис. 6).

Не менее заметными колебаниями может похвастаться теллур. Этот «широко известный в узких кругах» металл применяется в термоэлектрических материалах для опреснителей воды и холодильной техники.

Перепроизводство бытовой электроники и устройств для охлаждения уже в 2012 году вынудило нескольких крупных китайских производителей сократить производство, что быстро сказалось на продажах теллура. В конце февраля 2013 года Китай практически прекратил субсидировать покупателей и производителей домашней бытовой техники, что «добило» рынок.

Некоторое оживление 2014 года было связано с торговлей этим металлом на бирже Fanya Metal Exchange. Но даже биржевики не удержали цены в условиях отсутствия спроса – спустя полгода производители дружно говорили о достижении уровня производственных издержек. Кроме того, на складах Fanya Metal Exchange скопилось слишком много этого металла – как сообщалось, запасы превышали 100 т (практически объем мирового производства).

Биржа Fanya Metal Exchange вообще оказалась «злым гением» рынка редких металлов. Взявшись торговать целым спектром малопопулярных металлов, она создала неожиданный ажиотаж на рынках индия, висмута, германия, сурьмы и других, активно пополняя свои склады. Многие производители даже почти прекратили поставки на обычный рынок, сосредоточившись на продажах своей продукции бирже.

Но зачем бирже такие количества металла? Для выполнения формальной задачи – стать точкой отсчета рынка цветных металлов – подобные закупки не особенно нужны. Даже для обеспечения растущего биржевого оборота столько металла не нужно. Гораздо большая по масштабу Шанхайская биржа, торгуя много более распространенными товарами, вполне обходится заметно меньшими запасами.

Есть только маленький нюанс – Fanya привлекала депозиты от инвесторов под 13,7% годовых. Такую норму прибыли само содержание биржи обеспечить не может. Для Китая это спекулятивная ставка. Значит, должны быть и рискованные операции.

Как оказалось значительно позднее, бизнес-модель биржи опиралась на две «именные» аферы – «схему Понци» и «атаку Хантов».

Фактически это была пирамида, где проценты старым вкладчикам выплачивались из денег новых, а чтобы избежать краха, руководители пытались на все свободные деньги выкупить максимальное количество редких металлов, создать дефицит, разогнать цены и продать скупленный товар со значительной прибылью.

Не вышло. Весной 2015 года биржа прекратила выплаты процентов, летом полностью остановила деятельность. Виновниками были названы «темные заграничные дьяволы», «играющие на снижении цен металлов в Китае». Притом что почти все поставщики и инвесторы имели китайское происхождение, а повсеместный обвал цен был связан с проблемами самой биржи.

В итоге разгневанные инвесторы сдали основателя Fanya Metal Exchange в полицию, но та его отпустила. Второй раз полиции его удалось задержать только в декабре 2015 года.

Всего биржей было привлечено 220 тысяч (!) инвесторов, чьи потери оцениваются в $6,4 млрд. Фактически 220 тысяч китайцев купили значительные количества неведомых им металлов в расчете на скорую продажу, ждать которую теперь придется долго – после остановки деятельности склады биржи перешли под управление Бюро госрезервов КНР. Фактически оно пытается заниматься тем же, только в больших масштабах. И так же безуспешно.

К троице наиболее «ценонеустойчивых» металлов можно отнести и ртуть – последние несколько лет она непрерывно дешевеет. Впрочем, эта динамика была вполне ожидаема и предсказуема:

Китай в октябре 2013 года подписал Минаматскую конвенцию по ртути, которая обязывает отказаться от ее применения в разных отраслях промышленности к 2018–2025 году. Да и экологически ртуть – не самый полезный металл. При этом конвенция не запрещает добычу – то есть прямо способствует формированию избытка предложения и негативному давлению на цены.

Заключение

Главным трендом последних лет для рынков цветных металлов стало возросшее влияние Китая. Если раньше об этом говорили как о новом и удивительном факторе, то сейчас пора признать, что оформление КНР в качестве ключевого игрока состоялось. Фактически на рынке сложилось три центра силы – США, страны Европы и Китай.

В отношении объемов производства и ориентации на экспорт основной путь Поднебесная уже прошла. Дальше будет наращивание внутреннего потребления до уровня развитых стран – следовательно, рост зарплат, среднего класса, сервисного и банковского секторов. Первые последствия повышения финансовой состоятельности китайцев уже проявились – пирамида Fanya Metal Exchange явление в тех краях не уникальное. Платформа Ezubao точно так же до декабря 2015 года привлекала деньги частных вкладчиков под 9–14,6% годовых, обещая вложить их в строительство. Всего 900 тысяч человек расстались с $7,6 млрд. В феврале 2016 года руководство компании арестовали.

Обе схемы работали с привлечением крупных чиновников и известных лиц, выступали спонсорами региональных конгрессов и рекламировались на центральных телеканалах. Регулирующие органы загадочным образом «не замечали» очевидную проблему до тех пор, пока выплаты не прекращались естественным путем. Где-то мы такое видели, не правда ли?

Пока влияние «шальных» денег китайского населения заметно сказывалось только на относительно малых по объему рынках. Зато прямо сейчас Китай демонстрирует совершенно непредсказуемую динамику цен на арматуру и стальной прокат.

Первую скрипку в увеличении амплитуды колебаний играют местные биржи. По всей видимости, наигравшись в обычные «пирамиды», частные инвесторы понесли деньги не в банки, как того хочет правительство, а в товарные ПИФы, обещающие большую прибыль. Только местный рынок, как оказалось, слишком мал для таких вливаний.

Дальше у китайских властей есть два пути – или еще раз зарегулировать варианты инвестиций, или открыть свою финансовую систему для остального мира (точнее, открыть мир для своих финансистов). Первый вариант соблазнителен простотой, но китайцы, как и русские, всегда найдут незакрытую брешь в ограничениях. Второй – интереснее, ибо повлечет за собой рост влияния китайского капитала во всем мире.

Впрочем, это уже формальность. Китайцы и сейчас определяют цены на металлы. Только в последнем случае будут делать это непосредственно в Лондоне. |