Путеводный ванадий

Ванадий – во многих отношениях необычный металл, странный. С самого момента открытия. Он был открыт в 1801 году в Мехико, но от этого открытия отказались. Был выделен в 1831 году, но оказалось, что это лишь соединение. В чистом виде он был получен только в 1867 году.

Зато к концу XIX века ванадий уже использовался в броневых плитах, чуть позже пришел в автомобилестроение (рама Ford T), оказался в деталях защиты, вооружения, двигателей самолетов, кораблей и другой техники.

Столь широкое и быстрое его распространение понятно – ведь для значительного улучшения качества стали достаточно содержания ванадия в сотые и десятые доли процента. Введенный в сталь ванадий активно реагирует с кислородом и азотом, продукты этих реакций всплывают на поверхность металла жидким шлаком, который удаляется в процессе плавки. Тем самым повышается прочность отливок, а оставшийся ванадий раньше других элементов взаимодействует с растворенным в стали углеродом, образуя твердые и жаростойкие соединения – карбиды. Карбиды ванадия плохо растворяются в железе и распределяются в нем, препятствуя образованию крупных кристаллов. Сталь получается мелкозернистой, твердой и ковкой.

При целом букете достоинств есть и один недостаток – качественных месторождений ванадия на территории бывшего СССР и в России нет. Советский и российский ванадий извлекается из железных руд. Сначала – керченских, но их состав оказался таков, что основной продукт – сталь – из них получался с большим трудом. Поэтому когда началась разработка качканарских ванадийсодержащих титаномагнетитовых руд, попытки переплавить крымскую руду практически прекратились.

При средних содержаниях пентоксида ванадия в руде на уровне 0,14% пытаться извлечь его традиционными методами затруднительно. Поэтому был найден иной способ: при доменной плавке ванадийсодержащих железных руд или агломератов после магнитного обогащения получается ванадиевый чугун, в который переходит 80–85% V. Далее в процессе передела чугуна в сталь основная часть ванадия превращается в шлак, который перерабатывают с получением пентоксида ванадия, ванадата кальция или ванадата железа. А уже из них выплавляют феррованадий, доводя при необходимости производство до металлического ванадия или его соединений высокой степени чистоты.

Волею Госплана СССР эта технологическая цепочка оказалась весьма протяженной – руду добывали на Урале под Качканаром (Качканарский ГОК), везли за 100 км в Нижний Тагил (НТМК), где получали шлак, и далее 2000 км до Тулы, в ванадиевый цех Новотульского металлургического завода (ныне «Ванадий-Тула»).

Несколько короче был путь сырья, попавшего на Чусовской завод (140 км от Качканара), где имелся цикл полной переработки – от руды до феррованадия. Но у этого предприятия не хватало мощностей для обеспечения ванадием всей советской металлургии. Да и сейчас не слишком понятно его состояние – ванадиевый цех работал по давальческой схеме (т.е. по толлингу) на сырье «Евраза», был убыточен и последний известный контракт истекал в марте 2017 года. Был ли он продлен – неизвестно.

Тем не менее на мировом рынке ванадия Россия весьма заметна – на нашу долю, по оценкам USGS, в 2016 году приходилось более 20% добытого в мире ванадия. Впереди только Китай – 42 тыс. т из 76 тыс. т на всей планете.

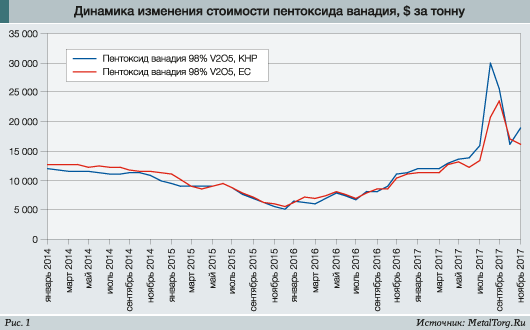

Именно Китай стал причиной резкого взлета цен на ванадиевое сырье в конце лета 2017 года. Сообщения об очередном раунде комплексных экологических проверок в важнейшем для отрасли округе Панзихуа (провинция Сычуань, КНР) с остановкой нескольких заводов вызвали моментальный рост цен с $15 до $30 за кг.

Реально были остановлены предприятия мощностью около 300 т в месяц при совокупном китайском ежемесячном производстве около 7000–7200 т пентоксида ванадия. Однако и этих 5% хватило для бури на рынке.

Торговцы тут же предположили, что экологами будут остановлены и другие предприятия, и имеющийся товар практически исчез с рынка. Не помогло даже сообщение от крупнейшего китайского производителя ванадия Pangang Group, что все его объекты мощностью 3000 т в месяц работают стабильно.

Ажиотаж достиг кульминации, и цены ванадиевого сырья взлетели по всему миру… Но прошло два месяца, новых закрытий не последовало, а потребители почему-то на подорожавший ванадий тратиться не торопились. И цены с той же стремительностью покатились вниз, опустившись к началу ноября на исходные $15 за кг (рис. 1).

Ноябрь, правда, показал некоторый рост цен – до $20 за кг на китайском рынке. Но и он не удержался – отсутствие заметного спроса со стороны потребителей явно не дает ванадию подняться выше.

Большинство китайских торговцев постоянно говорит о дефиците этого сырья, скором подорожании и необходимости привыкать к новым уровням, но европейские покупатели, очевидно, этого делать не собираются.

В Европе ванадий дорожал заметно медленнее. Не помог даже отказ многих трейдеров из Поднебесной от «невыгодных» экспортных поставок. Ведь на рынке есть «альтернативные» источники, отмечали потребители.

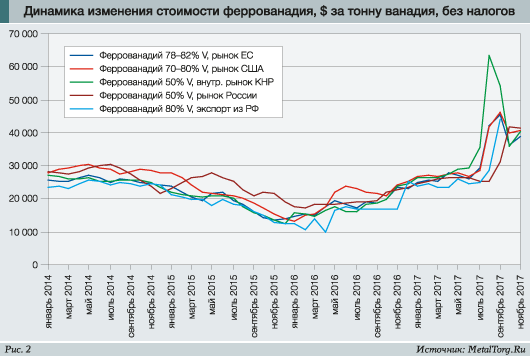

Практически идентичная картина наблюдалась и в отношении феррованадия: метания китайского рынка, заторможенный рост европейского и крайне флегматичное поведение российского (рис. 2).

Отсутствие реакции нашего рынка на зарубежную динамику нас всерьез озадачило. Ведь не так давно китайский взлет цен на арматуру очень быстро транслировался на территорию России, невзирая на завершающийся строительный сезон и слабый спрос.

По сообщениям российских торговцев ферросплавами, уже в сентябре «Евраз» поднял отпускные цены феррованадия до уровня более чем $40 за кг ванадия в ферросплаве (здесь и далее без НДС), но на вторичном рынке этот рост составлял едва ли 20–25%. По слухам, в августе–сентябре компания сама выкупала дешевый феррованадий с рынка. Реальный подъем цен начался только в октябре, и на пике цены достигали $42–44 за кг. Вторая волна роста до нашего рынка то ли не дошла, то ли прошла мимо, но пока участники рынка фиксируют только снижение примерно до уровня $40 за кг ванадия.

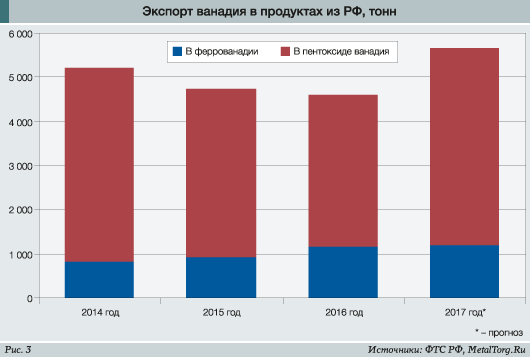

Заторможенность реакции российского рынка поддержала экспортные поставки ванадиевой продукции из нашей страны (рис. 3).

Практически весь экспорт пентоксида ванадия обеспечивает «Ванадий-Тула», и идет он в Чехию, где у «Евраза» есть дочернее предприятие Evraz Nikom. Чешский актив занимается выпуском феррованадия из пентоксида тульского производства и может производить до 4,6 тыс. т феррованадия в год.

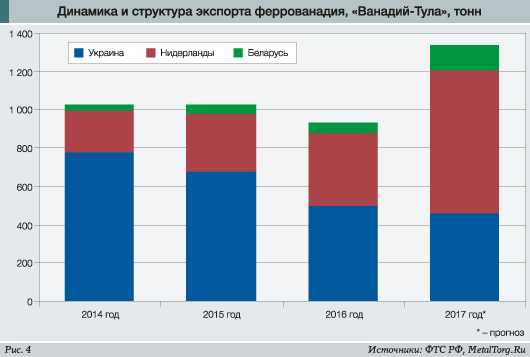

А вот география поставок самого феррованадия из Тулы интереснее.

Еще недавно основным покупателем ценного ферросплава была соседняя Украина. Но стремительное ухудшение наших отношений явно сказалось на торговле – видимые поставки российского феррованадия заметно сократились (рис. 4).

Сократились ли они на самом деле – сказать сложнее, поскольку произошел одновременный быстрый рост этого экспорта в Нидерланды и Беларусь.

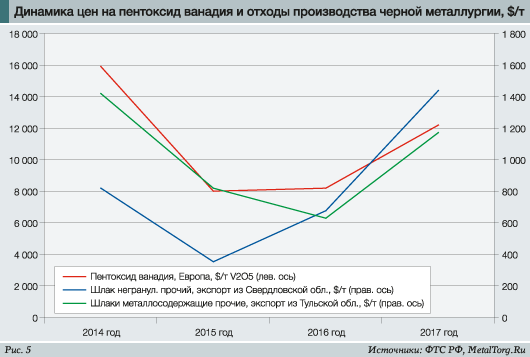

Но это экспорт, можно сказать, «открытый», а есть еще и «скрытый» – ванадий в шлаке. Формально в базах ФТС РФ такой группы нет – только шлаки и прочие отходы производства черных металлов. Но иначе у нас объяснить появление в Свердловской области отходов стоимостью около $1000 за т не получается. Остальные регионы экспортируют аналогичный по названию продукт по $10–50 за т, импорт идет по $20–40 за т. Тот же вопрос возникает в отношении Тульской области – она экспортирует по несколько тысяч тонн удивительно дорогого шлака ежегодно. Причем экспортные цены на этот шлак движутся синхронно именно с ванадиевым сырьем (рис. 5).

Ванадиевый шлак НТМК и Чусовского метзавода, по разным данным, содержит 14–24% пентоксида ванадия (обычно 14–17%). Про тульские отходы известно меньше. Но оценочно получается, что в вывозимом шлаке может содержаться около 4–7 тыс. т ванадия – 50–100% экспорта ванадия в остальных продуктах.

Шлак – продукт не столь дорогой, как очищенный пентоксид или феррованадий, и везти его далеко сравнительно накладно. Подтверждением этого была география данного экспорта: из Свердловской области шлак везли обычно в Китай, и только из Тульской – на Запад.

Но к 2017 году приоритеты явно изменились. По крайней мере с января по сентябрь текущего года единственным потребителем дорогущего шлака оказалась Австрия. Дело в том, что Австрия в данном случае – самый что ни на есть конечный потребитель, оставшийся без привычного сырья.

В Южной Австрии расположены мощности многопрофильной Treibacher Industrie AG, которая выпускает твердосплавную, редкоземельную, химическую и прочую продукцию. В том числе – феррованадий из шлаков, зол и вторсырья для европейских сталепроизводителей. А получала она ванадиевые шлаки через Hochvanadium Handels GmbH, подконтрольную южноафриканской Evraz Highveld Steel & Vanadium. Но эта компания в феврале 2016 года остановила производство мощностью около 50 тыс. т ванадиевого шлака в год – и фактически обанкротилась. С другим активом в ЮАР – Vametco мощностью 2,75 тыс. т ванадия в год – у «Евраза» дела тоже шли неважно, и компания продала его за $17 млн местной Bushveld Minerals. Так что изменения грузопотоков этого сырья имеют достаточно понятные объяснения.

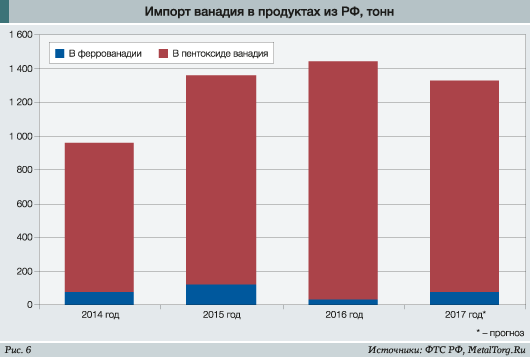

Что касается импортных поставок ванадиевой продукции в Россию, то они весьма невелики и однообразны. Львиную долю импорта составляют отгрузки пентоксида ванадия на Чусовской металлургический завод, причем на 3/4 это поставки из ЮАР (рис. 6).

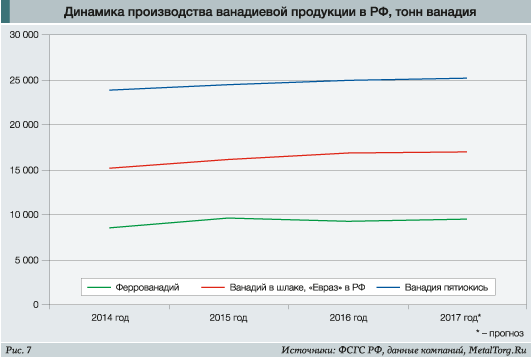

Самое время подвести баланс рынка, но для этого необходима цифра внутреннего производства ванадия. В которой наш анализ поджидает очередная странность.

С одной стороны, есть данные Росстата о стабильно растущем выпуске пентоксида (пятиокиси) ванадия, который уже превышает 50 тыс. т в год. Технический пентоксид ванадия содержит 90–95% полезного компонента, соответственно, речь о 24–25 тыс. т ванадия в пересчете на чистый металл (рис. 7).

Между прочим, треть мирового производства!

С другой – «Евраз», фактически контролирующий всю добычу и производство ванадия в стране, говорит лишь о 17 тыс. т ванадия в шлаке за 2016 год. В процессе дальнейшей переработки могут быть потери, но уж точно не удвоение количества конечной продукции.

Поэтому сомневаться приходится именно в цифрах Росстата. Если опираться на них, баланс рынка РФ свести невозможно.

Суммируя все виды экспорта, получается, что ежегодно минимум 10 тыс. т ванадия покидает нашу территорию в более или менее переработанном виде. Тогда с учетом импорта в стране должно потребляться примерно 14–15 тыс. т ванадия, но это слишком много для нашей промышленности. В таком случае производство, к примеру, быстрорежущих сталей, где ванадия в среднем около 2%, должно составлять 800–850 тыс. т в год. Фактически же оно в 3–4 раза меньше.

В инструментальной, рельсовой, трубной и прочей стали повышенной прочности концентрация ванадия в десятки и сотни раз ниже. Ниже и объемы его потребления.

Даже по лучшим оценкам 10-летней давности, когда качественных легированных сталей производилось заметно больше, производство всех ванадийсодержащих сталей в РФ не превышало 1,5 млн т. Для чего 1–2 тыс. т ванадия вполне достаточно.

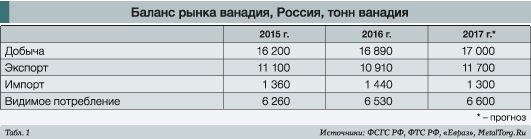

Зато баланс спроса и предложения ванадия в России практически сходится, если полагаться не на сводки Росстата, а на данные «Евраза» и USGS (табл. 1).

Тут надо сделать оговорку, что приведенный показатель видимого потребления точно завышен, поскольку не учитывает разного рода технологические потери. Также мы допускаем, что экспорт ванадийсодержащей продукции нашелся не весь. С другой стороны, способности российских торговцев к «оптимизации» таможенной пошлины путем переклассификации дорогого сырья и ферросплавов тоже нельзя сбрасывать со счетов. Однако по основным показателям баланс этого рынка в РФ становится ясным.

Выводы

По прогнозам большинства аналитиков, мировой ванадиевый рынок пережил свой худший период. Период избыточности производства подошел к концу – иначе бы рынок не среагировал взрывоподобным ростом цен на угрозу закрытия китайских мощностей. Ведь на предшествовавшие им реальные закрытия производств в ЮАР ценовой реакции практически не было.

Около 90% мирового потребления ванадия приходится на стальную продукцию. Отмечается активный рост потребления легированной ванадием стали в китайском строительстве по причине применения ванадийсодержащей арматуры. Аналогичная продукция есть у «Евраза», но в России она применения почти не нашла.

Спецсплавы и химическая промышленность стабильно потребляют свои 8% ванадия. Но наибольшее внимание сейчас приковано к сектору аккумуляторных батарей. Ванадиевые окислительно-восстановительные батареи не могут похвастаться ни высокой плотностью накопления энергии (чуть хуже традиционных свинцово-кислотных), ни мобильностью. Однако они идеально подходят для альтернативной энергетики, т.к. допускают полный разряд, готовы служить много лет и быстро реагируют на изменение нагрузки. На текущий момент по миру установлено несколько крупных батарей этого типа общей емкостью около 100 МВт*ч. И почти на 1 ГВт*ч строятся аналогичные комплексы в Китае.

Станет ли этот сектор ведущим потребителем ванадия – покажет время. Надеемся, что российские компании тоже смогут им воспользоваться – ведь ванадий в избытке у них уже есть. |