Итоги работы алюминиевой промышленности РФ в первой половине 2018 года

Мировому рынку алюминия дефицит обещали давно и безуспешно. Всему традиционно мешал Китай. С призывами ограничить китайское производство выступали, наверное, все, кроме самих китайцев. Не отставал и «Русал», требовавший от конкурентов производственной дисциплины ещё в 2014 году. Сама компания, правда, выпуск понемногу наращивала.

Долгое время Поднебесная игнорировала подобные призывы, но ухудшающаяся экология стала причиной начала кампании по ужесточению требований, предъявляемых к металлургам. Затронуло это движение и энергоёмкую алюминиевую промышленность. В середине лета 2017 года в провинции Шаньдун были остановлены незаконные заводы совокупной мощностью 3,2 млн т алюминия в год. Позднее, в зимний период 2017–2018 годов, были введены дополнительные ограничения. Они должны были затронуть предприятия с мощностями 1 млн т в год. И, по данным IAI, китайский выпуск алюминия в январе–марте действительно сократился на 300 тыс. т – ровно в соответствии с ожиданиями.

Стоимость алюминия прибавила 10–15% по сравнению с началом 2017 года, и прибыли алюминиевых производителей по всему миру стали постепенно расти.

Можно было бы сказать, что небеса, наконец, услышали «Русал». Если бы не большая политика, неотделимая от большого бизнеса.

В конце марта – апреле США ввели 10%-е пошлины на ввоз алюминия, формально отовсюду, но фактически – из Китая и России. Ближайшие партнёры США от них были временно освобождены. Это оказалось неприятно для «Русала», но не смертельно – на рынок США приходилось лишь около 10% продаж. Да и в целом данный удар скорее был адресован китайцам, а не российской компании.

Для неё предназначался второй акт: санкции в отношении 26 человек и 15 компаний из списка Specially Designated Nationals. «Русал» в этот список попал. Но что более важно – в законе о противодействии противникам США при помощи санкций (CAATS) было сказано, что санкции будут распространены на контрагентов перечисленных компаний, если те рискнут проводить «существенные транзакции» в интересах лиц из списка.

Фактически в этот раз компания получила запрет на любую деятельность в США, Европе и значительной части Азии. Везде, где сильно американское влияние. Причём на сворачивание контрактов с «Русалом» отводился всего месяц! Нью-Йоркская товарная биржа отозвала одобрение на регистрацию и поставку брендов алюминия российской компании на следующий день.

Лондонская биржа металлов сообщила о прекращении торговли алюминием «Русала» в течение недели. Сообщалось о приостанов-ках поставок из РФ по ряду экспортных направлений.

В этот момент нервы у алюминиевого рынка уже не выдержали.

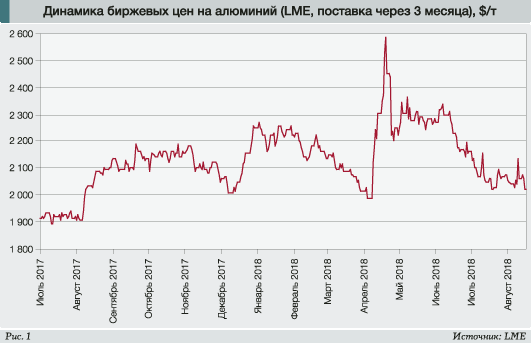

Стоимость алюминия в течение нескольких дней взлетела с $2000 до $2600 за т, причём размер премий за поставку поднялся с $350 до $550 за т в Европе. Фактически для потребителей металл одномоментно подорожал на треть (рис. 1)!

Спустя пару недель Минфин США сообщил о переносе крайней даты сворачивания контактов с «Русалом» с 6 мая на 5 июня, потом на 5 августа, а затем – до 23 октября 2018 года. В отношении введённых импортных пошлин тоже активизировались переговоры, стали появляться исключения и послабления. На рынке возникла надежда, что хотя бы частично все эти небывало жёсткие шаги будут отыграны назад. Цены и премии заметно просели.

Ещё активнее они пошли вниз, когда у «Русала» появилась стратегия вывода компании из-под санкций, а многие компании-потребители в самих Штатах стали лоббировать облегчение доступа алюминия и других товаров на американский рынок.

В то же время с производством алюминия картина становилась всё более запутанной.

По данным IAI, китайское производство алюминия в II квартале 2018 года сократилось на 3,2% относительно аналогичного периода прошлого года. По итогам полугодия сокращение составило 3,3%, или более 600 тыс. т, до 17,9 млн т. В июле начался рост, но весьма скромный, на 2%, до 3,11 млн т, а всего за 7 месяцев 2018 года было выпущено 21,04 млн т (-2,2% за год).

В то же время Национальное статистическое бюро КНР, наоборот, сообщило о росте производства за 7 месяцев на 3%, до 19,4 млн т. Причём в июне производство увеличилось на 1,6% к маю, в июле – на 3,4% к июню, достигнув уже 2,93 млн т.

Предстоящей зимой снова ожидаются сокращения (до 30% мощностей в 28 городах северной части Китая), но в строй вводятся всё новые, а главное – легальные алюминиевые заводы.

Что касается сбыта этого алюминия, китайская таможня сообщает о рекордных объёмах экспорта. В июне 2018 года продажи китайского необработанного алюминия и алюминиевой продукции за рубеж составили 510 тыс. т, показав рост на 10% за месяц и уступая только уровню декабря 2015 года (543 тыс. т). За всю первую половину года Китай также увеличил экспорт алюминия до небывалого уровня – 2,71 млн т, на 12,8% больше, чем годом ранее. Причём это лишь часть поставок – участники рынка неоднократно отмечали, что заметную часть китайского экспорта алюминия надо искать в группах готовой продукции.

Судя по всему, американские потребители продолжают покупать китайский алюминий, невзирая на введенные 10%-е импортные пошлины. И сокращение объёмов производства на 5% за полугодие в самой Северной Америке – тому подтверждение. Так что влияние широко разрекламированных мер против засилья китайского металла на рынке США оказалось весьма ограниченным.

Для «Русала» текущая ситуация выглядит менее оптимистично.

С одной стороны, по итогам января–июня 2018 года компания увеличила выпуск алюминия на 2,1%, до 1,87 млн т (без учёта БоАЗа), благодаря расширению мощностей Волгоградского алюминиевого завода.

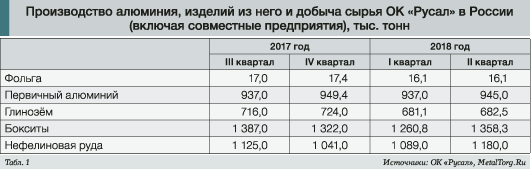

В сырьевой части из-за угрозы перебоев с поставками «Русал» явно активизировался. В мае 2018 года была возобновлена работа боксито-глинозёмного комплекса (БГК) «Фригия» в Гвинее. Компания бокситов Киндии восстановила уровень добычи до 1,73 млн т после модернизации подвижного состава, Компания бокситов Гайаны увеличила объём производства на 96 тыс. т (+17%). Расширялась и добыча нефелиновой руды в России за счёт приобретения нового горно-шахтного оборудования (экскаваторов, самосвалов, буровых установок) с увеличением коэффициента вскрыши/добычи с 1,25 до 1,98 (табл. 1).

Но продажи алюминия за рубеж у «Русала» идут не очень хорошо. По данным РЖД, за первое полугодие экспорт алюминия из России снизился на 9% к аналогичному периоду прошлого года и составил 1,27 млн т, хотя в мае и июне наблюдался резкий рост поставок (в 2,6 раза и на 49% соответственно).

У российской таможни статистика несколько иная. Апрельский спад (до 150 тыс. т) и майский рост (до 410 тыс. т) она зафиксировала, но в июне объёмы экспорта уже вернулись к традиционным 270 тыс. т в месяц. В результате II квартал 2018 года показывает некоторый рост экспорта, и в целом за полугодие есть прибавка на 15% относительно января–июня 2017 года. Но объёмы IV квартала 2017 года показывают, что без санкций результаты могли бы быть намного лучше. И именно этот урожай сейчас собирают китайские производители (табл. 2).

Ведь, в отличие от китайского алюминия, всего-навсего обложенного дополнительной пошлиной, для российского дорога на американский рынок оказалась фактически перекрыта. Исключение на поставки 3000 т заготовки в год для Rusal America можно не считать.

Оставшись без американского рынка, «Русал» решил закрыть Надвоицкий алюминиевый завод (НАЗ), продукция которого как раз поставлялась в США. «Поэтому с апреля 2018 года НАЗ работает только на склад, генерируя значительные убытки. В связи с ситуацией, в которой оказался Надвоицкий алюминиевый завод после введения санкций, для того чтобы снизить убытки, ОК «Русал» вынуждена начать в августе консервацию электролизных мощностей НАЗа», – сообщил представитель компании.

Справедливости ради надо сказать, что вопрос необходимости сворачивания алюминиевого производства на НАЗе обсуждается уже давно. Завод попал в программу поэтапного закрытия неэффективных мощностей ОК «Русал» в августе 2012 года, закрытие электролиза ожидалось в 2015 году. Однако многочисленные переговоры по стоимости электроэнергии, размерам различных платежей, позиции властей и рост стоимости алюминия на мировых рынках позволяли пока избежать этого решения. Тогда же возникли различные варианты перепрофилирования завода, но все они требуют иных специалистов и в гораздо меньших количествах, чем имеется сейчас.

Ещё более неопределённо выглядят будущие экспортные поставки.

По мнению одного из представителей отрасли, давшего интервью ТАСС, «если санкции не будут сняты в ближайшее время, то контракты закончатся, и с 1 октября вся продукция компании, предназначенная для зарубежных потребителей, опять пойдёт на склад, притом что там до сих пор остаётся часть нереализованного в апреле алюминия». Сотрудник одного из предприятий алюминиевого дивизиона компании подтвердил эту информацию и добавил, что «в сложившейся ситуации производство сплавов и продукции с добавленной стоимостью для зарубежных потребителей может быть остановлено уже с сентября». В январе–июне текущего года, по отчётам «Русала», производство сплавов уже сократилось на 7,7%, до 869 тыс. т.

Закономерно, что компания стала искать «скрытые резервы» на внутрироссийском рынке.

В части импортозамещения простейшей продукции и полуфабрикатов их совсем немного – около 300 тыс. т в год (табл. 3).

Намного больше алюминия наша страна потребляет в виде готовой продукции, в данную таблицу не попавшей. И именно в эту сторону обратился взгляд руководства компании и отечественных чиновников.

По словам главы Минпромторга РФ Дениса Мантурова, уровень переработки алюминия в стране за последние полтора года вырос на 300 тыс. т, с 700 тыс. до 1 млн т. Но он ставит цель наращивания объёмов переработки на 300–500 тыс. т ежегодно. И даёт ориентир – перерабатываться должно 50–60% внутреннего производства алюминия, т.е. 1,9–2,2 млн т. Правда, не уточняет, в какие сроки и за счёт чего.

Некоторые ответы содержатся в дорожной карте по развитию алюминиевой промышленности РФ до 2023 года, фигурировавшей на совещании вице-премьера Дмитрия Козака 27 июня.

К 15 октября предлагается внести в правительство предложения по увеличению ввозных пошлин на алюминиевую продукцию выше уровня связывания ВТО. Сейчас эти пошлины в ЕАЭС составляют 5–15%. Импорт колёс, укомплектованных шиной, предлагают запретить вовсе.

Госкомпании должны будут внести в свои профильные документы дополнения, «касающиеся закупок продукции с использованием алюминия у российских предприятий». Машиностроители получат «требования по изготовлению или использованию компонентов из российских алюминиевых сплавов», без выполнения которых не будет доступа к субсидиям. Условия субсидий производителям сельхозтехники обещают расширить, если они также будут использовать больше российского алюминия.

Не забыто строительство (расширение применения алюминия в электроснабжении зданий и строительстве мостов) и авиация (сборно-разборные взлётно-посадочные полосы и площадки).

Идея повышения ставок экологического сбора на пластмассовую упаковку «с целью стимулирования использования возобновляемых материалов» (читай – алюминия) вызвала моментальный ответ со стороны таких грандов, как Danon и Coca-Cola, поэтому её будущее пока сомнительно. Хотя принципиально идея отказа от пластиков – действительно важна для экологии.

Спустя пару недель после совещания Минпромторг добавил в стратегию развития металлургической промышленности России до 2030 года 42 новых инвестпроекта разных компаний, которые предусматривают увеличение переработки алюминия в России на 363,1 тыс. т в 2018 году. Всего в новой стратегии значится 140 проектов. Из них 65, по информации «Ведомостей», либо заявлены «Русалом», либо связаны с увеличением переработки алюминия.

В частности, стратегию дополнили проекты по производству автокомпонентов Bosch и Conti (5 тыс. т в год), импортозамещение деталей двигателей (5 тыс. т в год), производство проводки и кабелей (около 43 тыс. т в год) и производство кухонной утвари (100 т в год).

Не отказываются и от введения дополнительных пошлин – ими предлагают обложить велосипеды и велосипедные рамы. По мнению главы Национальной ассоциации развития веломотоиндустрии Павла Шмидова, такой сбор может составить «до 10% от стоимости велосипеда на прилавке».

В целом «под раздачу» попали практически все отрасли, где применяется алюминий в России и к которым «Русал» имеет отношение. Ни о каких серьёзных предложениях по расширению применения алюминия в высокотехнологичных сферах – например, авиа- или судостроении – пока не слышно.

Зато компания пообещала запустить в сентябре электролизные мощности Волгоградского алюминиевого завода (55–60 тыс. т в год), а в I квартале 2019 года намерена ввести в строй второй пусковой комплекс Богучанского алюминиевого завода мощностью 148 тыс. т в год.

Потребление внутри страны к тому моменту вырасти на такую величину просто не успеет. Следовательно, «Русал» предполагает этот дополнительный алюминий куда-то экспортировать. А значит, всерьёз рассчитывает на выход из-под американских санкций и стабилизацию бизнеса.

Если только российские чиновники всё не испортят.

В начале августа стало известно предложение помощника президента Андрея Белоусова об изъятии 513,7 млрд руб. сверхдоходов у металлургов для финансирования «майских указов». Напрямую «Русала» проект не касается, но компания владеет 27,8% акций «Норникеля». Который, по идее чиновника, должен перечислить в бюджет больше всех – 114 млрд руб.

При этом у самого «Русала» острый дефицит денежных средств – по итогам 2018 года он составит $99 млн, в 2019 году – $655 млн и ещё $777 млн – в 2020 году. По итогам первого полугодия 2018 года «Норникель» собирается выплатить «Русалу» около $600 млн дивидендов, но, если «сверхдоходы» будут изъяты, этого может и не произойти.

«Русал», как и многие другие компании, направил в Минпромторг письмо со своим видением ситуации и последствиями принятия подобных решений. Ближе к концу месяца от идеи вроде бы отказались, но котировки акций металлургических компаний потрепало заметно.

Это, пожалуй, является наиболее яркой иллюстрацией прошедшего под знаком большой политики полугодия. Чиновники и политики по обе стороны океана наперебой принимают популистские указы, от которых легче не становится никому. Бизнес получает барьеры, потребители – рост цен. В выигрыше только инициаторы – они героически бросаются на решение свежесозданных проблем. Делая, зачастую, ещё хуже. |