Некитайские редкоземельные

Про монополию китайцев на мировом рынке редкоземельных металлов (РЗМ) в последнее десятилетие было написано и сказано бесчисленное количество раз. Из этого успели сделать «страшилку» практически все развитые страны. Китай же попробовал подёргать за рычаги управления рынком, ограничив экспорт и взвинтив цены в десятки раз. Только эксперимент почему-то дал совсем не те результаты, которые ожидались всеми участниками.

Мировой рынок

Предполагалось, что ограничения поставок РЗМ на мировой рынок и поддержание искусственного дефицита позволят китайским производителям получать достойную прибыль и заняться, наконец, цивилизованной добычей. Ибо проблема экологии в этой сфере остро стояла с самого начала.

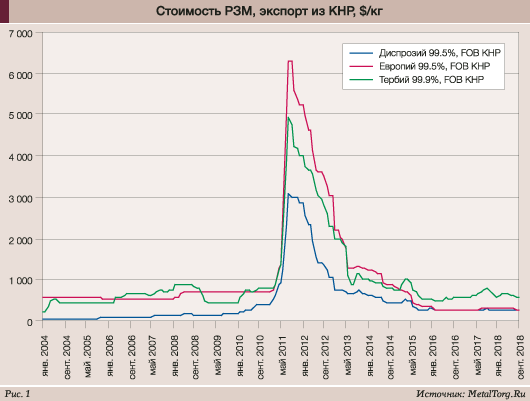

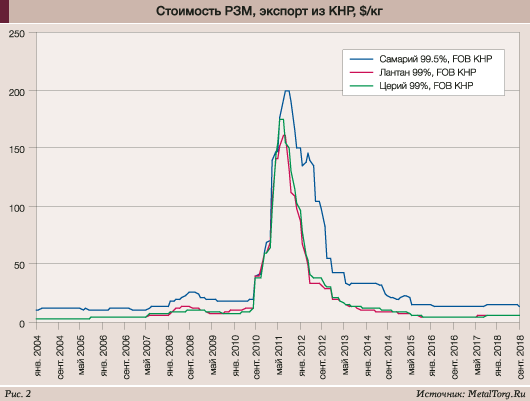

Но оказалось, что большинство предприятий и не собираются двигаться в данном направлении. После небольшой первоначальной паузы нелегальная добыча развернулась с новой силой. Все стремились получить свою долю пирога от высоких цен. Стремились настолько, что вернули цены на исходный уровень буквально за пару лет (рис. 1, 2).

Со стороны потребителей РЗМ предполагалось, что высокие цены стимулируют возобновление добычи на ранее законсервированных рудниках и разработку новых, причем не только в Китае. Частично это произошло: американская Molycorp провела модернизацию и расширение своих мощностей до 40 тыс. т, к 2012 году возобновила добычу на Mountain Pass в Калифорнии (США) в объёме 5–6 тыс. т в год. Австралийская Lynas в 2014 году завершила строительство обогатительной фабрики в Малайзии мощностью 22 тыс. т.

Вот только из-за инерционности крупной промышленности к моменту сколь-нибудь ощутимых результатов расширений цены уже лежали на первоначальном уровне. И экономика многих проектов затрещала по швам.

Molycorp после 2011 года так и не удалось выйти на прибыль. В середине 2015 года компания обратилась за защитой от банкротства и согласовала с кредиторами вопрос о реструктуризации долга в размере $1,7 млрд. Добыча сырья на Mountain Pass прекратилась.

Ещё раньше, в середине 2013 года, Lynas Corp. отложила планы по разработке нового месторождения редкоземельных металлов в Западной Австралии Duncan из-за низких цен на продукцию и необходимости экономить на операционных издержках. Перерабатывающий завод в Малайзии был построен, но о выходе на полную мощность не было и речи. Загрузка производства не достигала и половины. В 2014 году компания решила переместить штаб-квартиру из Австралии в Малайзию, надеясь сэкономить и на этом.

Предпринятые шаги в сочетании с довольно неплохой сырьевой базой позволили остаться на плаву. В 2018 финансовом году, закончившемся 30 июня 2018 года, Lynas выпустила 17 753 т редкоземельных оксидов и 5444 т празеодим-неодима, что стало рекордом с момента начала работы. Благодаря росту продаж заметно увеличилась выручка – с 257 млн до 374 млн австралийских долларов, EBITDA – с 29,4 млн до 121,9 млн австралийских долларов. И компания впервые смогла показать чистую прибыль по итогам года в размере 100 млн австралийских долларов (против убытков 30 млн австралийских долларов год назад). Фактически проект наконец-то можно назвать состоявшимся, но глобально перспективы у него неоднозначные.

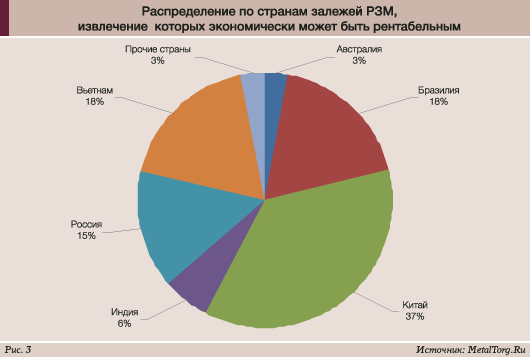

С одной стороны, в Австралии, где Lynas добывает руду, сосредоточено только 3% мировых запасов РЗМ. Есть множество регионов мира с большими запасами (рис. 3).

С другой – эти ресурсы не всегда легко извлекаемы или перерабатываемы. К примеру, бразильские, в значительной части российские и азиатские руды – это монацит, с «подарком» в виде радиоактивного тория и продукта его распада – радия.

В КНР тоже есть монацитовые руды, но также есть бастензит и другие минералы, переработка которых гораздо менее проблемна.

В то же время удобный тип руд – определённо не самодостаточный фактор для успешной работы. В очередной раз замороженное предприятие Mountain Pass – именно бастензитовое, но конкуренцию с китайскими производителями оно выиграть не смогло.

В Китае тоже не ждали у моря погоды. Столкнувшись с тем, что попытки ограничить экспорт РЗМ из страны приводят к его сокращению только на бумаге, китайские власти взяли курс на консолидацию отрасли. Потому что управлять и контролировать проще несколько крупных компаний, а не множество мелких.

Правда, путь этот оказался богат на нюансы. Консолидировать китайскую отрасль РЗМ удалось – основная часть производства теперь сосредоточена в руках China Minmetals, Chalco, Xiamen Tungsten, China Northern Rare Earth Group, China Southern Rare Earth Group и Guangdong Rare Earth.

А вот прекратить нелегальную добычу руды оказалось сложнее. Даже в рамках объединённых компаний она сохранялась и продолжалась – просто потому, что это экономически выгодно.

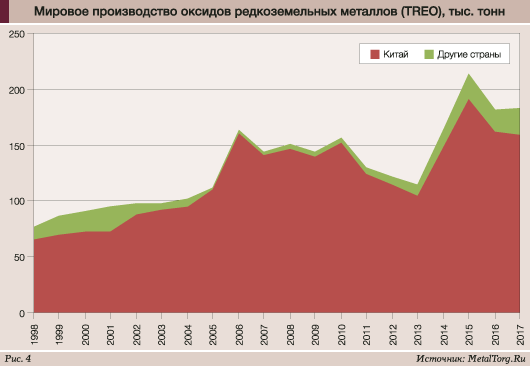

Поэтому китайские власти избрали иной вариант решения проблемы: стали увеличивать квоты на добычу для крупных компаний при одновременном ужесточении экологического контроля. Таким образом, мелкие компании оказались под усиленным прессингом, а крупные получили возможность легализовать свои объёмы добычи, более-менее удовлетворив требования экологических инспекций. Планы по ограничению к 2020 году объёма добычи РЗМ на уровне 140 тыс. т в год – лишь чуть ниже текущего уровня – говорят именно об этом (рис. 4).

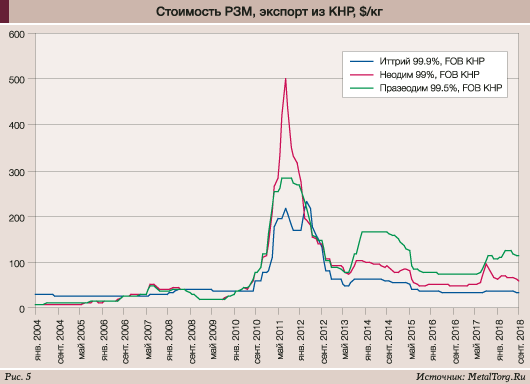

У легализации добычи есть ещё один аспект – рост уплаты налогов и пошлин, то есть сокращение потенциала демпинга и вероятности очередного падения цен. В западной прессе уже не первый год говорят о новой монополизации рынка Китаем и скором новом подорожании. Пока хоть какие-то признаки попыток подъёма наблюдаются только у празеодима и неодима, востребованных в производстве современных магнитов (рис. 5).

Но и в их перспективах уверенности нет даже у самих китайцев. Весной 2018 года Чен Лиань, генеральный менеджер Jin Kun Magnetic (Dongguan Jinkun New Material Share Co. Ltd) отмечал, что китайское производство магнитов высокого качества на основе неодим-железа-бора явно избыточно, производственные мощности превышают 300 тыс. т, в то время как общий мировой спрос едва дотягивает до 150 тыс. т, что вызывает просто бешеную конкуренцию среди поставщиков.

Почти во всех промышленных секторах, являющихся потребителями NdFeB-магнитов, активность очень слабая, и есть немалая вероятность нового снижения цен на магнитные материалы. Ветряная энергетика в Китае находится в «невыразительном» состоянии, несмотря на возлагавшиеся на неё надежды. Кроме того, в условиях слабых темпов развития станций для подзарядки электромобилей продажи этих транспортных средств в Китае идут не слишком хорошо.

Тем не менее Чен Лиань ожидает дальнейшего роста производства NdFeB-магнитов в Китае едва ли не на 40%, до 200 тыс. т.

«Китайским производителям редкоземельной продукции следует обращать гораздо большее внимание на качество и ассортимент продукции, что важно для будущего, прежде всего для выхода того или иного бренда на мировой рынок, вместо слепого стремления достичь сделки за счёт более низких цен», – резюмировал г-н Чен.

Мы же, подводя итоги для мирового рынка РЗМ, отметим, что ни разу ещё призывы к выпуску более сложной продукции, без реальной насущной необходимости, не заставили никого в мире изменить производственную стратегию. В том числе и Россию.

Российский рынок

Как известно, многие годы единственной действующей цепочкой, производящей РЗМ на территории России в промышленных объёмах, была связка Ловозерского ГОКа и Соликамского магниевого завода (СМЗ).

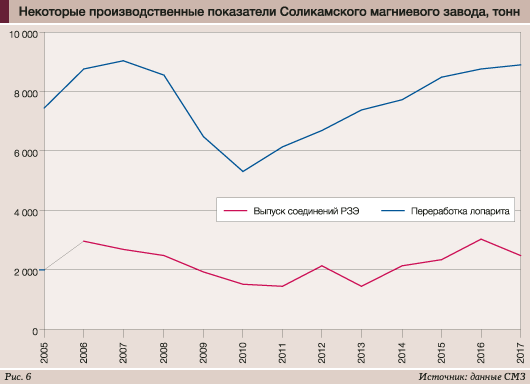

Ловозерский ГОК на Кольском полуострове разрабатывает крупнейшее в России месторождение лопаритов, причем нерадиоактивных, и обеспечивает сырьём СМЗ. Последний может производить около 2000 т карбонатов РЗМ в год. В целом производственные результаты СМЗ последних лет выглядят довольно оптимистично (рис. 6).

Хотя сейчас на фоне роста объемов добычи наблюдается некоторое сокращение производства: за 2017 год СМЗ поставил своим потребителям 2500 т соединений редкоземельных элементов (РЗЭ) в пересчёте на содержание оксидов РЗЭ (TREO), что на 18,4% меньше, чем годом ранее. Практически полностью они были проданы за границу.

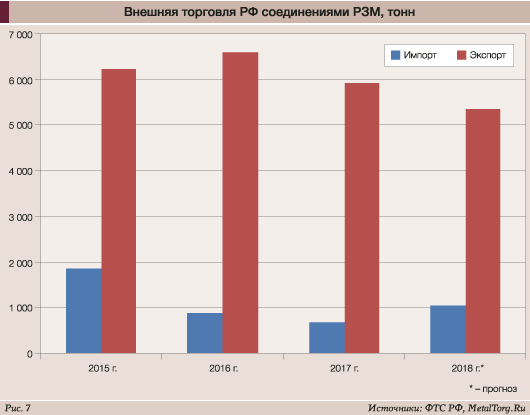

Официальная статистика российской таможни по РЗМ даёт много большие объёмы экспорта (рис. 7).

Они заметно отличаются от статистики СМЗ. Однако ФТС РФ, во-первых, сильно обобщает группы РЗМ при учёте, а во-вторых, считает поставки по тоннажу, не выделяя вес полезных элементов. Также нет ясности по поводу того, что за соединения металлов и каких концентраций пересекали границу. Но некоторые обоснованные предположения сделать можно.

Во-первых, более 70% российского экспорта имеет пунктом назначения Эстонию. Именно на эстонский «Силмет» традиционно поставлялась продукция СМЗ.

Во-вторых, судя по десятикратному разрыву цен экспорта и импорта, с большой долей уверенности можно предположить, что вывозятся соединения цериевой группы, которые производит СМЗ, а поступают в страну празеодим-неодимовые – они как раз пропорционально дороже и внутри России почти не добываются.

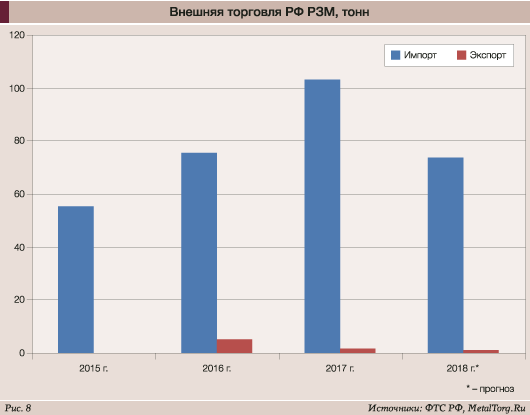

Больше проблем с определением структуры импорта «редких земель» в виде металлов (рис. 8).

Ведь импортируются многие металлы, начиная от переработанного российского церия до редкого у нас китайского тербия.

Причём набор торговых партнеров у России весьма любопытный. Китай, понятное дело, обеспечивает добрую половину поставок – самую дорогую. Неожиданно большую роль играет Австрия (от 10 до 30%) – со средними ценами. И стабильно важны для нас поставки РЗМ из США. Последние два года они по объёмам очень близки к китайским и напоминают по ценам… российские. Не исключено, что это и есть переработанное российское сырьё, отправленное на эстонский «Силмет», принадлежащий американской Molycorp.

Перейдём к отечественным производителям и потребителям.

По данным СМЗ, внутрироссийским потребителям в 2017 году он поставил всего лишь 6,9 т редкоземельных оксидов. Это возврат к уровням десятилетней давности. Пик российских продаж пришёлся на 2015 год, когда они составляли 228,6 т.

Более значим для российского рынка сейчас импорт РЗМ, который колеблется в диапазоне 75–100 т в год, а по оксидам в 2018 году может превысить 1000 т.

Кстати, кому же в России понадобились оксиды РЗМ в довольно значительном количестве?

Отечественной нефтехимии. Точнее, ей они нужны в катализаторах крекинга нефти, где доля редкоземельных оксидов может доходить до 5%. Крупнейший катализаторный завод в нашей стране – Ишимбайский. Далее следует Салаватский и рядом – Стерлитамакский. По оценкам отраслевых экспертов, в сумме это 65% всех российских мощностей по производству катализаторов. Все они расположены в Башкортостане. Поэтому факт поставки в 2018 году 80% всего импорта концентратов РЗМ именно в эту республику особого удивления не вызывает.

Практически всё остальное ввозится московскими и санкт-петербургскими компаниями. Естественно, в самих столицах никакой значимой переработки или производства РЗМ нет, зато есть центральные офисы самих компаний или перекупщиков.

Ближайшее к Москве производство – это мощности ГК «Скайград» в городе Королёве. Вообще-то, «Скайград» – местная строительная компания. Но несколько лет назад стало известно о наработках её научного подразделения, Лаборатории Инновационных Технологий (ЛИТ), в сфере переработки фосфогипса с выделением концентратов РЗМ.

К этому проекту подключился Фонд развития промышленности, предоставивший компании заём на 179 млн рублей. Общая стоимость выполненных работ по состоянию на начало 2018 года оценивалась в 585 млн рублей.

В феврале текущего года ЛИТ запустила в Королёве экспериментальное разделительное производство редкоземельных металлов мощностью около 130 т в год. На первом этапе было запущено 4 каскада экстракторов с общим числом ступеней 254, которые перерабатывают сырьё основных российских производителей и получают оксиды церия, лантана, неодима, празеодима, а также групповой концентрат среднетяжёлых РЗЭ. Производство разместилось на площади около 2000 кв. м.

К концу 2020 года на основе результатов опытно-промышленной эксплуатации экспериментального производства ЛИТ планирует реализовать второй этап проекта. По информации губернатора Пермского края Максима Решетникова, на СМЗ в 2019 году начнёт функционировать новое производство по переработке карбонатов редкоземельных металлов для поставок на мощности ЛИТ, которые будут расширены до 1000 т в год.

Несколько дальше от Москвы – завод группы «Акрон» (один из крупнейших производителей минеральных удобрений в стране) в Великом Новгороде. Сырьевой базой для производства служит апатитовый концентрат, поставляемый с ГОКа «Олений Ручей» (Мурманская область, также входит в группу «Акрон»). Опытно-промышленное производство было запущено в 2016 году, мощности составляют около 200 т оксидов РЗМ в год, объём инвестиций в проект – $50 млн.

Как основное преимущество собственного производства руководители «Акрона» называли реализацию полного цикла – от добычи и обогащения руды до получения апатитового концентрата с последующим разложением азотной кислотой, а также извлечением концентрата редкоземельных элементов и экстракционным разделением с получением индивидуальных редкоземельных элементов при пропускании их через 350 единиц экстракционных каскадов разных типов.

По последней имеющейся информации, на предприятии выпускали несколько видов редкоземельной продукции: оксид церия, карбонат лантана, оксид неодима, концентрат карбоната РЗЭ среднетяжёлой группы (самарий, европий, гадолиний и другие тяжёлые РЗЭ) и концентрат карбоната РЗМ лёгкой группы (празеодим, остатки неодима, лантана и церия).

Покупателями продукции «Акрона», по словам заместителя директора по развитию производства ПАО «Акрон» Андрея Колосовского, выступают российские предприятия стекольной отрасли, производители катализаторов для крекинга нефти и производители каучуков.

На этом короткий список отечественных производителей редкоземельных металлов завершается. Есть проекты по доизвлечению РЗМ из фосфогипса у группы «Фосагро» и «Уралхима» (до нескольких тысяч тонн в год), но пока из стадии демоустановок они не вышли. Баланс внутреннего рынка подвести можно только приблизительно. Оценка Минприроды – в стране потребляется до 2000 т всех видов редкоземельной продукции, причём 70% приходится на электронику. Мы считаем эту цифру неоправданно оптимистичной.

Последний раз такой уровень хотя бы теоретически можно было получить в 2015 году, сложив все 1800 т импортных концентратов и более 200 т, отгруженных на внутренний рынок СМЗ. С тех пор сократился и импорт, и поставки из Соликамска.

Для 2016–2017 годов более реальной выглядит цифра в 1000 т. И это – если считать мощности «Скайграда» и «Акрона» загруженными на 100%, а импортные поставки – полностью состоящими из полезных оксидов. В 2018 году потребление может оказаться выше, но не намного.

Андрей Колосовский, оценивая объём российского рынка РЗМ, называл цифру 450 т в год. Возможно, он имел в виду только рынок сбыта для своей продукции, то есть стекольную отрасль, нефтехимию и каучук. Но по всем признакам потребности отечественных электронщиков вместе с производителями магнитов полностью удовлетворяются импортными поставками «редких земель» в металлическом виде. То есть не превышают 100 т в год.

Что касается будущего редкоземельной отрасли России, то оно не слишком определённо.

Во-первых, для реализации любых проектов нужен спрос. Внутри страны он весьма мал, за её рубежами – вполне удовлетворяется китайскими поставками. Чтобы их потеснить, российская продукция должна быть дешевле при сопоставимом качестве. Как это обеспечить в ситуации, когда руды у нас беднее, а их переработка сложнее, – честно говоря, непонятно.

Во-вторых, даже имеющихся проектов по производству оксидов РЗМ уже достаточно для российских потребителей. Те оксиды, которые они произвести не могут, всё одно придётся закупать за рубежом – на территории страны их ничтожно мало.

Развитие отрасли ради ликвидации зависимости от иностранного поставщика тоже выглядит сомнительно. Даже США, при всей остроте отношений с КНР и масштабных торговых войнах, не вводят пошлины на импорт РЗМ. А Китай не пытается эти поставки ограничивать. У нас с Китаем конфликтов вроде бы нет, а если возникнут, то перебои с РЗМ вряд ли будут первостепенной проблемой.

Видимо, поэтому освоение Томтора и других редкоземельных месторождений раз за разом переносится на «светлое будущее».

В последнем отчёте «Ростеха» появление проекта разработки Томторского месторождения намечено на 2021 год, начало добычи – на 2023-й. Надо отметить, что за 2015–2018 год на объекте должна была начаться опытно-промышленная разработка.

В конце августа зампредседателя научно-технического совета холдинга «Росгеология», академик Николай Похиленко в кулуарах форума «Технопром-2018» в Новосибирске сообщил «Интерфаксу», что «в ноябре потихоньку начнётся отработка на северной части участка Буранный, где руды наиболее близки к поверхности». Так что шансы уложиться в первоначальный график призрачные, но есть.

По остальным месторождениям, по большому счёту, кроме экспериментальных работ, нет ничего. Где-то бедные руды (Селигдарское месторождение), где-то суровый климат (Катугинское), где-то – титаноносные россыпи в толще нефтеносных песчаников (Ярегское).

Но, может быть, оно и неплохо. Пока в стране нет серьёзных попыток создания отраслей, нуждающихся в значительных количествах РЗМ, их попутное производство либо переработка старых запасов – и надёжнее, и безопаснее для наших потомков. |