Скучающий ферротитан

Рынок ферротитана – как в мире, так и в России – всегда был весьма оживлённым и фрагментированным. Причина – в относительной лёгкости организации производства и множестве областей применения.

Ферротитан удобен для раскисления, легирования и дегазации обыкновенных сталей, востребован производителями нержавеющих сталей, поскольку повышает их свариваемость, химическую стойкость и другие свойства.

Производство ферротитана сейчас идет двумя способами. Классическим – из рудного концентрата. Например, по технологии Ключевского завода ферросплавов ферротитан, содержащий до 40,0% Ti, может быть получен двухстадийной электропечной плавкой с предварительным расплавлением перовскитового концентрата и последующим проплавлением ильменитового концентрата с алюминием (алюмотермией) при отключенной печи. На 1 т ферросплава в этом случае расходуется около 380 кг алюминиевого порошка и извлечение титана достигает 71%.

Более востребован на рынке высокопроцентный ферротитан, для получения которого используется лом и отходы металлургического производства титана. Данный метод применяется ВСМПО-Ависма для возвращения некондиционных титановых отходов в производство и позволяет получить ферротитан с содержанием титана около 75%. Высокопроцентный ферротитан на ВСМПО-Ависма производят индукционным и электрошлаковым переплавом.

Как производство из концентратов, так и с использованием отходов титанового передела, требует стабильного и высококачественного рудного сырья. Для России, в связи с нестабильностью поставок этого сырья из Украины этот вопрос является особенно важным.

Залежи титанового сырья разбросаны по миру достаточно широко, но вот России в этом плане не повезло.

Формально у нас одни из богатейших залежей титановых руд. Минприроды РФ говорит о 385 млн т оксида титана в прогнозных ресурсах и 117 млн т в запасах разрабатываемых месторождений. Не намного больше запасы титанового сырья в Китае и Украине.

Но по объёмам производства титана в рудных концентратах мы не то что плетёмся в хвосте, а уже «скрылись за горизонтом». В 2016–2017 годах доля России в мировом выпуске этого сырья составила несколько десятых долей процента.

Оно и неудивительно – значительная часть наших запасов сложена труднообогатимыми рудами. Но ещё важнее – переработка даже того, что есть, стремительно сокращается.

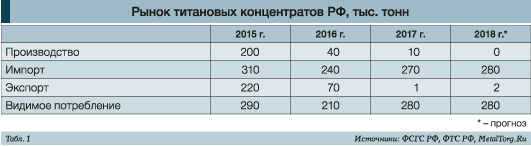

В 2015 году общероссийская добыча диоксида титана составляла 663 тыс. т диоксида титана, а выпуск титановых концентратов составлял около 200 тыс. т. В 2016 году добыча упала до 423,3 тыс. т диоксида титана, а производство концентратов – до объёмов менее чем 40 тыс. т. Показатели 2017 года оказались ещё слабее – 365 тыс. т попутной добычи на хибинских и ловозерском месторождениях, а производство концентратов упало практически до нуля (табл. 1).

Сокращение добычи прежде всего связано с Куранахским месторождением. Оно принадлежит компании «Петропавловск-Чёрная металлургия» (IRC) и содержит титаномагнетит с концентрацией железа не ниже 61,5%, до 1% пентоксида ванадия (V2O5), а также ильменит с содержанием диоксида титана 48–50%. Расположено на северо-западе Амурской области, в 35 километрах от станции Олекма на БАМе. т.е. находится много ближе к Китаю, чем к какому-либо российскому титановому производителю.

Разработку этого месторождения вело ООО «Олекминский рудник», на 100% принадлежащее IRC, и добывало около 1,1 млн т железной руды и 200 тыс. т ильменита ежегодно. Однако в начале 2016 года из-за сложных условий эксплуатации и низких цен на железную руду проект был законсервирован.

Рудник и обогатительная фабрика поддерживаются в работоспособном состоянии, но добыча на них не ведётся. Основные новости касаются только периодических судебных разбирательств и заявлений о банкротстве.

В мае 2018 года управление ФНС по Амурской области обратилось в Арбитражный суд региона с требованием признать ООО «Олекминский рудник» банкротом. В начале июня компания Arfin Ltd подала в Арбитражный суд Амурской области иск к ООО «Олекминский рудник» на 2,636 млрд рублей. Это средства, которые акционеры в своё время одолжили компании на строительство «Олекмы». А в конце того же месяца само ООО «Олекминский рудник» подало в межрайонную инспекцию ФНС России №1 по Амурской области уведомление о принятии решения о ликвидации юридического лица.

Позднее иск Arfin Ltd был отклонён, в отношении Олекминского рудника было начато конкурсное производство.

Но местные власти не теряют надежды на возобновление этого производства. Как сообщила пресс-служба зампредседателя правительства РФ – полпреда в Дальневосточном федеральном округе Юрия Трутнева, Минтранс России рассмотрит вопрос о предоставлении Олекминскому руднику скидки на перевозки на уровне нижней границы тарифного коридора в размере 25%.

Впрочем, на российскую титановую отрасль все эти перипетии никакого влияния не оказали. Внутреннее потребление титановых концентратов в РФ практически стабильно, поскольку в основном оно удовлетворяется за счёт импорта, преимущественно – украинского (порядка 90% всех поставок).

Основной объём диоксида титана потребляется не металлургами, но около трети украинского импорта идёт в Пермский край на мощности березниковской «Ависмы» – для производства титановой губки. В обеспечение этих поставок корпорация «ВСМПО-Ависма» имеет давний контракт с Иршанским и Вольногорским ГОКами (Украина).

С 2014 года их сотрудничество не раз подвергалось испытаниям. По понятным причинам иногда отгрузки резко сокращались, российской компании приходилось искать альтернативные источники сырья, менялись владельцы ГОКов. Но уже в 2017 году импорт титановых руд и концентратов с Украины в Пермский край вернулся на уровень около 65 тыс. т. А в 2018 году, судя по росту поставок на 30% относительно предыдущего года, значительная часть проблем и разногласий всё же была преодолена.

Если с добычей и первичной переработкой сырья ситуация более-менее прозрачна, то ситуация с дальнейшим переделом намного более запутанная.

В России выпуском ферротитана занимаются «ВСМПО-Ависма», Ключевский завод ферросплавов (КЗФ) и целая плеяда других предприятий. Практически никто из них объёмы производства старается не раскрывать, равно как и другие показатели. Да что говорить – даже ВСМПО не балует подробными цифрами, обобщив своё производство в строке «Титановая продукция».

Тем не менее можно косвенно оценить объёмы производства и сделать некоторые выводы о динамике и перспективах.

Начнём с крупнейшего участника рынка – «ВСМПО-Ависма».

До 2010 года выпуск ферротитана корпорацией составлял около 7–9 тыс. т в год, затем он несколько снизился. По нашим оценкам, до 5–6 тыс. т. Но падающие цены на ферротитан привели в сентябре 2013 года к решению приостановить его производство на несколько месяцев. В марте–апреле 2014 года оно было возобновлено с неполной загрузкой мощностей.

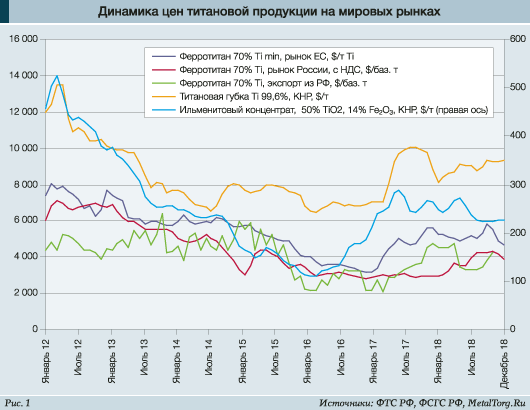

Почему именно так – хорошо понятно из графика цен (рис. 1).

Оживление на мировом рынке началось только в конце 2016 года. По словам европейских торговцев, до этого момента на рынке постоянно присутствовал дешёвый российский товар. Не помогал даже тот факт, что титановый лом и губка прекратили дешеветь практически на год раньше. Производители ферротитана жаловались на покупателей, причём в первую очередь на крупных. Понимая избыточность предложения, те в переговорах о ценах долгое время руководствовались принципом «дави, дави, а потом – ещё раз дави». В итоге многие продавцы ферротитана предпочитали просто не продлевать старые контракты, положившись на волю спотового рынка. В какой-то момент старые запасы закончились, приток новой продукции оказался невелик, а восстановление спроса в чёрной металлургии заставило производителей нарастить закупки.

Весной 2017 года уже заговорили о том, что товара для быстрой поставки на рынке не осталось, производители ферротитана готовы скупать стружки без особой оглядки на качество и вообще всё растёт и дорожает.

Как обычно, обилие радужных прогнозов говорило о том, что ценовой пик достигнут. Уже к концу мая 2017 года цены начали стабилизироваться, а винить в этом снова стали дешёвый российский товар.

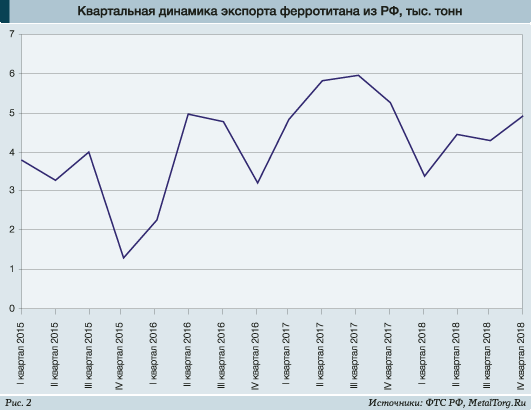

Справедливости ради отметим, что влияние России на европейский рынок ферротитана торговцы, скорее всего, преувеличивают. Сокращение поставок из РФ на рубеже 2016–2017 годов действительно имело место, но было гораздо сдержаннее, чем годом ранее. А весной-летом 2017 года отгрузки, напротив, были велики, как никогда (рис. 2) – но заметного снижения цен они не вызвали.

В итоге, качнувшись туда-обратно, цены стабилизировались, спрос и предложение пришли к некоторому балансу, и в интервью торговцев всё чаще стало встречаться слово «обычный»: обычный спрос, обычная динамика для этого времени года и т.д.

Немного взбудоражила всех участников инициатива отдельных чиновников запретить продавать российский титан в США и Европу. К счастью, слухами всё и ограничилось – от идеи довольно быстро отказались. Ведь от возможного прекращения поставок «ВСМПО-Ависма» пострадала бы гораздо сильнее, чем покупатели её продукции.

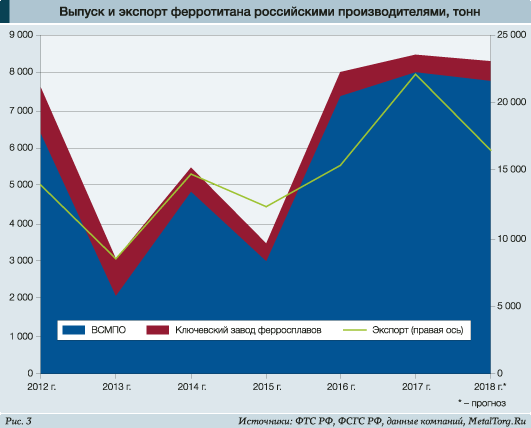

Про текущую ситуацию с производством ферротитана в Верхней Салде известно немногое. Судя по всему, по итогам 2018 года его выпуск вновь сократится. Насколько – сказать сложно. В 2017 году, по информации собственной пресс-службы «ВСМПО-Ависма», практически весь ферротитан шёл на экспорт. Если в 2018 году ничего не изменилось, то сокращение может быть пропорционально падению экспорта – более чем на 20%. Если часть ферротитана всё же пошла на российские заводы – есть надежда на несколько лучшие показатели. На графике мы отразили более оптимистичный прогноз (рис. 3).

Второй производитель ферротитана в Свердловской области – Ключевский завод ферросплавов. Это единственное предприятие, информацию о котором не приходится собирать по крупицам. КЗФ исправно публикует статистику по объёмам производства своей продукции. По большому счёту, его выпуск ферротитана практически соответствует ценовой динамике: 8,2 тыс. т в далёком 2007 году (ферротитан – по $11 за кг титана), провал до 300 т в 2009 году, далее 2,5 тыс. т в 2012-м (ферротитан – по $8 за кг) и снижение до 500–600 т в год с 2014-го по 2017-й. На момент написания статьи информации по результатам 2018 года не было, но разумно будет предположить, что объёмы производства останутся в прежнем диапазоне.

Помимо традиционных ферросплавных заводов на этом рынке весьма активны и прочие производители. Традиционно они ориентировались на внешний рынок, и, видимо, на засилье именно их продукции периодически жалуются европейские трейдеры.

Одним из крупнейших независимых производителей долгое время являлось костромское предприятие «Каскад АВС», прошедшее в 2014 году через банкротство и превратившееся в «Каскад-титан». Мощности завода превышают 3 тыс. т ферротитана в год, но, по нашим оценкам, до 2016 года реальные объёмы выпуска едва ли превышали 1 тыс. т в год. Далее, согласно имеющейся в открытых источниках отчётности, выручка компании начала стремительно сокращаться – с 170 млн до 15 млн рублей в 2017 году. Пропорционально падал и экспорт – с 800 т до 80 т в 2017 году. Финансовых показателей за 2018 год пока нет, но отгрузки ферротитана за рубеж из Костромской области в 2018 году составили считаные тонны.

Намного меньше изменений было в судьбе челябинского «Нова Мета». Но динамика финансовых показателей схожая – стремительное (на порядок) падение выручки компании в 2015–2017 годах. Фактически – до уровня, соответствующего паре сотен тонн производства ферротитана в год. Экспортные поставки тоже показали значительное сокращение в 2018 году, но конец истекшего года заронил надежду на лучшее – продажи стали приближаться к 80–100 т в месяц.

У других производителей дела идут несколько ровнее.

По нашим оценкам, Зубцовский машиностроительный завод (Тверская область) экспортирует в среднем 1,2–1,5 тыс. т ферротитана в год, около значения в 1 тыс. т держится «Волговятсквторцветмет» (Оренбургская область).

Совокупный результат 2018 года для российских производителей ферротитана оказался не выдающимся – экспорт за год сократился примерно на 25%, внутрироссийское же потребление не настолько велико по объёму, чтобы этот спад компенсировать. Надежда только на возрождение зарубежного спроса, но перспективы в этом отношении туманные.

По мнению многих торговцев, мировой рынок ферротитана сейчас фактически сбалансирован. Небольшие объёмы дешёвого российского материала сдерживают европейских производителей от поднятия цен.

Как полагает генеральный менеджер Jinzhou Kaiteng Titanium Alloy Co. Ltd Шень Сицсянь, цены на китайском внутреннем рынке высококачественного ферротитана, вероятно, будут стабильными на протяжении всего I квартала 2019 года. Более того, она надеется, что присутствие недорогого российского ферротитана на рынке сохранится в качестве стабилизирующего фактора.

Дело в том, что на внутреннем рынке КНР стоимость титанового лома весьма изменчива после введения в конце 2017 года ограничений на импорт титанового лома. Вследствие этого многие местные производящие компании (включая и Jinzhou Kaiteng Titanium Alloy) для снижения издержек импортировали более дешёвый зарубежный ферротитан в периоды, когда внутренние цены на лом шли вверх. В результате спрос на лом падал, цены возвращались на исходные позиции, а потребители получали ферросплав по стабильным ценам.

По мнению одного британского поставщика, в конце 2018 года ситуация с титановым ломом показывала признаки нарастания напряжённости. Этот поставщик уверен, что рынок ферротитана «упёрся» в локальный минимум и после рождественских и новогодних праздников не исключено укрепление цен.

Вместе с тем такой настрой далеко не у всех – другой европейский торговец видит недостаточный спрос, на фоне которого российские поставщики с радостью продают свой товар по ценам ниже среднерыночных. Причём основные покупатели ферротитана обеспечили себя сырьём до конца января ещё пару месяцев назад, и уповать на оживление рынка пока бессмысленно.

В итоге самый популярный рецепт – ждать у моря погоды. Рано или поздно, она улучшится. Главное, чтобы все дождались. |