Литий теснит свинец

В середине 2016 года один амбициозный будущий покоритель межпланетного пространства из США уверенно заявлял, что его автомобильная компания через два года скупит весь литий в мире. Добавив ещё год на задержки с реализацией этого плана из-за различных «непредвиденных обстоятельств», мы решили выяснить, оправдался ли этот прогноз? И что вообще происходит с мировым литиевым рынком?

Речь, конечно, об Илоне Маске и Tesla Motors. Начнём с того, что реализовать удалось.

При хронической убыточности Tesla – $1,1 млрд по итогам первой половины текущего года – компания действительно стала заметным автопроизводителем и потребителем лития. В 2018 году Tesla выпустила более 254 тыс. электромобилей. Для сравнения: в России больше выпускает только АвтоВАЗ (чуть менее 400 тыс. штук). В планах Tesla на 2019 год – достижение уровня 360–400 тыс. электромобилей в год, но по итогам января–июня их производство составило только 130 тыс. штук.

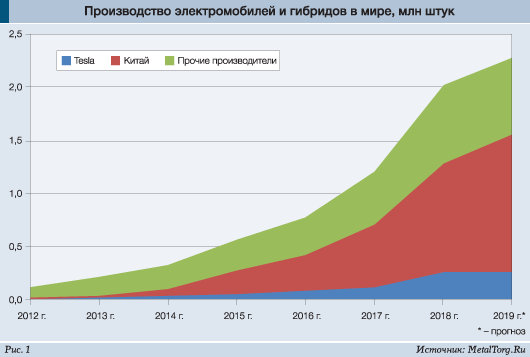

Более значимо другое – стремительное развёртывание этого сектора в Китае буквально за последние несколько лет. Темпы и масштабы выпуска транспортных средств с электроприводом на аккумуляторных батареях иначе как «взрывоподобными» уже не называют (рис. 1).

Свою руку к китайскому росту хочет приложить и Tesla – ожидается, что уже в октябре текущего года в КНР будет запущен завод по производству Tesla Model 3 мощностью 250 тыс. единиц в год с перспективой удвоения объёмов в будущем.

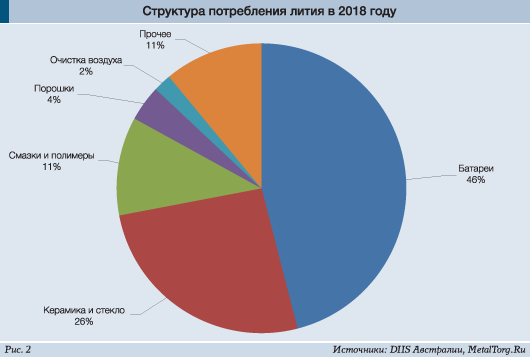

Три года назад Илон Маск предрекал гораздо более высокие темпы, тем не менее потребности в литиевых аккумуляторах, а значит, и в литии выросли многократно. Уже сейчас среднемировая доля потребления лития аккумуляторной промышленностью составляет около 46% (рис. 2). В США за последние три года она выросла с 35 до 56%.

Наиболее вероятно, что потребности в литии продолжат расти: аналитики Департамента индустрии, инноваций и науки австралийского правительства ожидают, что продажи электромобилей уже к 2021 году превысят 5 млн штук, а в 2023–2027 годах нас ждёт сумасшедший рост до 40 млн штук в год (около 40% всех мировых продаж автотранспорта).

Близкий прогноз дают специалисты BMI Research (входит в Fitch Group), которые в сентябре текущего года сообщили об увеличении собственной прошлогодней оценки роста мощностей по выпуску литий-ионных аккумуляторов к 2028 году на 50%. Они также полагают, что производство электромобилей в 2020 году составит 10,7 млн единиц, что на 35% больше, чем в текущем году (7,9 млн). К 2028 году объём их выпуска составит, по оценкам компании, 36,8 млн.

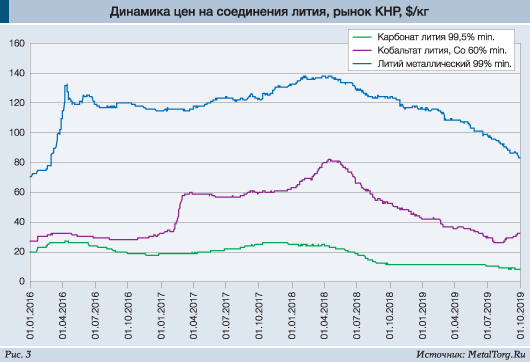

С такой действительностью и прогнозами какого поведения можно было бы ожидать от цен на литий, кроме ударного роста? А его как раз и нет (рис. 3).

Металлический литий подорожал в начале 2016 года на фоне всеобщего ажиотажа, но дальше практически остановился. Колебания цен кобальтата лития преимущественно связаны с изменениями стоимости кобальта (рост с $15 до $25 за фунт в феврале–марте 2017 года, пиковые $44–45 за фунт в апреле–мае 2018-го и снижение до $13–14 за фунт к июлю 2019 года). А карбонат лития, ключевой компонент основных типов аккумуляторов, с весны 2016-го практически постоянно дешевеет. С середины 2018 года цены уже на все литиевые продукты пошли вниз.

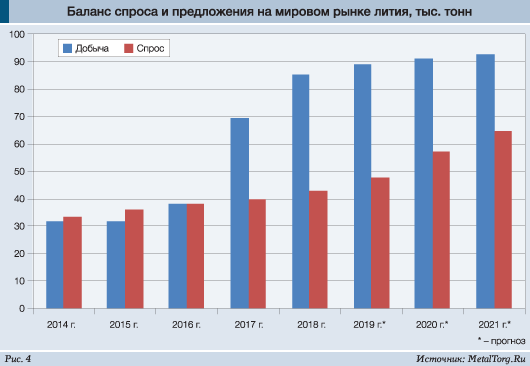

В то же время мировое потребление лития продолжает расти. По оценкам Департамента промышленности Австралии, в 2018 году оно прибавило примерно 10%, в 2019 году ожидается увеличение ещё на 12–13%. Однако баланс рынка выглядит совершенно не вдохновляюще для цен этого металла (рис. 4).

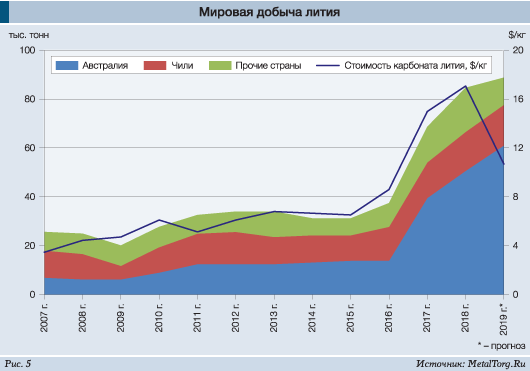

Фактически за два года объёмы добычи лития возросли более чем в 2 раза, сильно обогнав динамику спроса. Что интересно, практически единственным виновником возникновения избытка этого сырья на рынке стала Австралия (рис. 5).

Традиционно основные поставки лития осуществлялись из Чили, где его в виде карбоната выпаривали из рассолов высокогорных соляных озёр. При относительно небольших объёмах производства этот процесс никого не беспокоил. Но по мере расширения производства оказалось, что так можно оставить совсем без воды уже довольно засушливый регион. Кроме того, технологии открытого выпаривания воды из рассола под лучами Солнца присущ естественный недостаток – зависимость от погодных условий.

Однако литий содержится и в твёрдых породах. Некоторые из них, например сподумен – силикат лития и алюминия из группы пироксенов, относятся к довольно распространённым минералам. В зависимости от технологии переработки из этого сырья можно получить карбонат или гидроксид лития. Оба вида продукции востребованы аккумуляторной промышленностью.

Из 14–16 млн т всех мировых запасов в Австралии сосредоточено около 2,7 млн т лития в составе твёрдых минералов и колоссальная горнорудная промышленность. Как только цены поднялись достаточно, чтобы окупить затраты, извлечением лития из сподуменов австралийцы занялись вплотную. Тем более что транспортные расходы малы: главный потребитель, Китай, находится буквально «под боком».

На данный момент в Австралии добыча литиевого сырья ведётся на нескольких рудниках, крупнейшими из которых являются Pilgangoora компании Pilbara Minerals, Pilgangoora компании Altura Mining (второй рудник на том же месторождении), Bald Hill компании Alliance Mineral Assets, и на давно освоенном крупнейшем месторождении литиевых минералов Greenbushes. Первые два рудника начали коммерческие поставки концентрата только весной 2019 года, однако уже имеют заметные планы по расширению объёмов добычи. Учитывая, что Pilgangoora – второе в мире по размеру после Greenbushes месторождение лития в твёрдой форме, планы по производству 140 тыс. т сподуменового концентрата в год на первом этапе и 315 тыс. т – на втором выглядят вполне реальными.

Однако эта производственная вакханалия была прервана тем же, чем и была вызвана: ценами. Их постоянное снижение всё больше давило на окупаемость новых и старых проектов. В целом ситуация чем-то напоминает историю сланцевой нефти: высокие цены дали жизнь этой технологии, она же стала одной из причин падения котировок до уровня собственной рентабельности, пережила сложный период низких цен, но с рынка уже не ушла.

Стремительный рост производства лития привёл к возникновению серьёзного профицита, спрос оказался недостаточен, рынок затоварен, и котировки покатились вниз. Аналитики Commodity Research Group (CRU) прогнозируют, что цены на литий будут расти медленнее ожидаемого, ввиду того что «хайп» в секторе уже столкнулся с «реальностью».

В первой декаде сентября 2019 года Pilbara Minerals сообщила об остановке добычи лития, сокращении или отправке в отпуск без содержания 20% персонала и отсутствии планов возобновления добычи в течение ближайших шести недель в ответ на слабое состояние рынка. Также австралийский горнодобытчик сообщил о сокращении планов расширения. «Нашей ключевой целью является минимизация трат денежных средств в период слабости рынка. А наши конкуренты, как ожидается, будут делать то же самое», – заявил главный исполнительный директор компании Кен Бринсден.

Канадская Lithium Americas Corp. сократила свой бюджет и производственный ориентир для нового рудника в Неваде (США) на фоне роста озабоченности затоваривания мирового литиевого рынка. Lithium Americas заявила, что планирует вложить $400 млн в первую очередь проекта Thacker Pass с годовой производственной мощностью на уровне 20 тыс. т. Ранее компания планировала вложить в проект $581 млн и производить 30 тыс. т лития в год. Ввод этого рудника в эксплуатацию планировался в 2023 году.

Китайская Tianqi Lithium недавно начала производство гидроксида лития в Западной Австралии. Завод в Квинане на 48 тыс. т аккумуляторного гидроксида лития в год должен был стать крупнейшим мировым производителем за пределами Китая. Однако после запуска половины мощностей дальнейшее финансирование расширения проекта приостановили.

«Нашей целью на ближайшие месяцы является устойчивая работа первой очереди, и все ресурсы направлены на это. После достижения данной цели мы вернёмся ко второй очереди ввиду продолжающегося роста потребительского спроса», – заявил главный управляющий директор компании Tianqi Фил Сик.

В несколько лучших условиях находятся традиционные и низкозатратные южноамериканские производители, начиная с Чили. У них, однако, тоже не всё спокойно.

В начале сентября текущего года чилийские парламентарии отклонили законопроект, прохождение которого санкционировало бы экспроприацию частных компаний, занимающихся добычей лития в стране. Принятие данного закона позволило бы государству национализировать такие крупные компании, как Albemarle и SQM.

Специальный комитет нижней палаты парламента заявил ранее о неконституционности законопроекта. «Декларирование специальных контрактов на добычу лития как сделок национального значения объявлено неконституционным», – заявил министр горной промышленности Бальдо Прокурика. Однако литий в настоящее время имеет в Чили специальный статус и рассматривается в качестве собственности государства.

С момента прихода к власти в 2018 году чилийский президент Себастьян Пиньера обещал гарантировать сочетание государственных и частных инвестиций с целью удвоения производства эквивалента литиевого карбоната к 2023 году.

Lithium Americas, «урезавшая» проект в Неваде, заявила о повышении расходов и прогноза производства для своего аргентинского литиевого проекта Cauchari-Olaroz, расположенного в так называемом литиевом треугольнике – на границе с Чили и Боливией. Ожидается, что Cauchari-Olaroz сможет производить более 40 тыс. т аккумуляторного карбоната лития в год в течение 40 лет. Ранее прогноз выпуска лития составлял 25 тыс. т лития в год.

Вложения в проект будут увеличены на треть, до $565 млн, производство должно стартовать к началу 2021 года.

В более отдалённой перспективе, однако, участники рынка настроены оптимистично в отношении всех типов литиевых проектов. При сохранении темпов роста потребления (или даже их ускорении, что ожидается от сектора электротранспорта) к середине 2020-х годов рынок снова станет сбалансированным с потенциалом дефицита. Именно по этой причине многие проекты откладывают, но не отказываются от запуска второй-третьей очередей добычи или переработки литиевых продуктов.

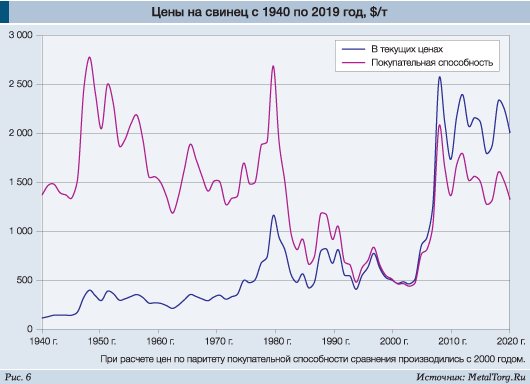

Рынку свинца, естественно, вся эта «литиевая лихорадка» не «на руку». Катастрофического падения цен в ближайшие годы ждать не стоит: из 11,5 млн т рафинированного свинца в год на потребности всей мировой автопромышленности расходуется около 2,5 млн т. И даже если к 2030 году в мире действительно 40% новых автомобилей будут на электрической тяге, их доля в общемировом автопарке составит лишь около 10%. А значит, реально речь будет идти о формировании излишков в объёме 400–500 тыс. т свинца.

Хотя это не критически много, но достаточно, чтобы по мере нарастания избытка цены имели тенденцию к снижению. Объективно говоря, по историческим меркам они сейчас довольно высоки, поэтому действительно серьёзных негативных последствий для производителей свинца не ожидается (рис. 6).

Пока не ожидается. По сравнению со свинцово-кислотными аккумуляторами литиевая отрасль находится на этапе становления. Не решён вопрос (и целесообразность) вторичной переработки лития. По данным крупного международного ломопереработчика Umicore, в Европе на вторичную переработку отправляется только 5% всех литиевых аккумуляторов. Причина банальна и всем известна – сейчас они слишком малы и разнообразны по составу, а компоненты недостаточно дороги, чтобы такая переработка была интересна экономически. При этом они недостаточно вредны для экологии, чтобы вопросом занимались власти. Но уже в обозримом будущем картина будет меняться.

По расчётам Международного энергетического агентства (МЭА), к 2030 году на планете будет уже 140 млн электрических машин, что обернётся 11 млн т использованных литий-ионных аккумуляторов. Наверняка в зависимости от региона мира ситуация будет заметно различаться. И в местах концентрации электромобилей, где начнут скапливаться крупные и стандартизованные аккумуляторы, логично возникновение перерабатывающих мощностей.

Роль литиевых аккумуляторов по всем признакам в нашей жизни будет только расти, что подтвердил совсем недавно – в октябре текущего года – Нобелевский комитет.

Премия по химии 2019 года присуждена Джону Гуденафу (Университет Техаса, США), Стэнли Виттингхэму (Университет Бингемтона, США) и Акире Ёсино (корпорация Asahi Kasei, Университет Мейдзё, Япония) за разработку литий-ионных батарей.

Производителям свинца снова придётся нелегко – как пластики уже частично заменили сталь, так и литий заменяет свинец, провоцируя перемены по всей устоявшейся технологической цепочке. Нобелевский комитет отметил, что «многие последствия создания литий-ионных аккумуляторов ещё только предстоит увидеть». Всех ли они обрадуют?

С другой стороны, перемены – это не только непредсказуемость, но и перспективность. И кто первый из горняков и металлургов разглядит свою новую нишу, тот и окажется в выигрыше. |