Тяжёлый путь вольфрама

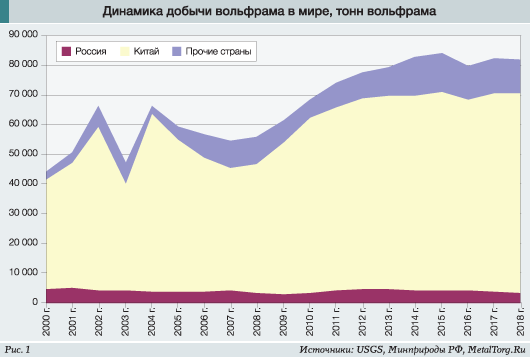

Мировой рынок вольфрама последние годы не может похвастаться заметными успехами. Объемы мировой добычи фактически стабилизировались на уровне чуть более 80 тыс. т вольфрама в год. Главным поставщиком и потребителем этого металла традиционно выступает Китай (рис. 1).

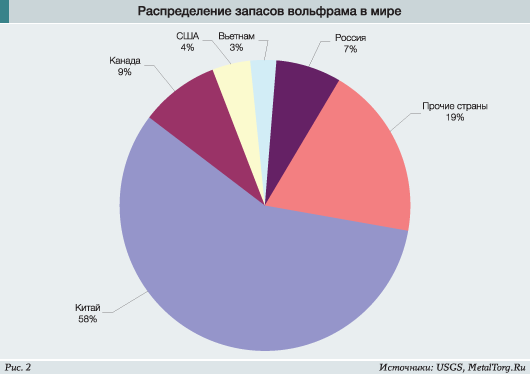

Оно и неудивительно – именно в Китае сосредоточены крупнейшие месторождения вольфрама (рис. 2) и основные предприятия по его переработке.

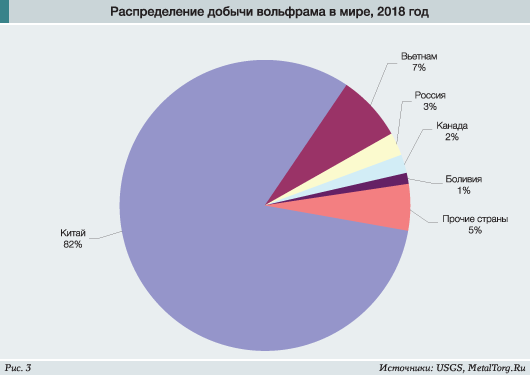

С 2014 года заметным игроком на вольфрамовом рынке стал Вьетнам, запустивший крупнейший в мире вольфрамовый рудник на месторождении Нуйфао, что позволило стране достичь 7%-й доли в общемировой добыче вольфрамового сырья (рис. 3).

Однако относительная стабильность объемов производства далеко не всегда означает стабильность цен.

Напомним, что чуть ранее – на протяжении 2007–2015 годов – наблюдался рост добычи вольфрама, за которым явно не поспевало его потребление.

Традиционно больше половины вольфрама применяется в виде карбидов для производства различного абразивного и режущего инструмента, твердых покрытий и тому подобных применений. Примерно вдвое меньше металлического вольфрама расходуется при выпуске высокопрочных, жаростойких и быстрорежущих сталей и сплавов. Оба этих направления в Китае в последнее время показывали заметный рост, во многом благодаря стремительному расширению автопромышленности. Но был и сектор, стремительно сдающий свои позиции, – производство ламп накаливания с вольфрамовой нитью.

Именно на начало 2010-х годов приходится вторжение светодиодов как источников освещения в повседневную жизнь. Более экономичные и надежные, они не только потеснили традиционные лампы, но в последнее время прямо угрожают их существованию.

Причем в первую очередь этот процесс замены шел в самом Китае, оказывая наибольшее влияние на цены вольфрама. В результате к началу 2016 года стоимость паравольфрамата аммония (основного сырья) оказалась на уровне $18 за кг W – ниже она была только в кризисном 2009 году или до 2005 года.

Надежда на некоторые изменения появилась только с началом кампании масштабных экологических реформ в КНР, запущенных в 2017 году. Вольфрамовые рудники нигде в мире не отличаются безвредностью для окружающей среды и стали одними из главных кандидатов на повышенное внимание китайских властей. В условиях крайне низких цен часть из них сочла за благо максимально ограничить производство и заняться профилактикой оборудования. Кроме того, крупные летние наводнения 2017 года сильно сказались на добывающих производствах в важных для рынка вольфрама китайских провинциях Цзянси, Хунань, Гуандун, Гуйчжоу и Юньнань. В итоге цены на вольфрамовые продукты двинулись вверх, заговорили даже о дефиците.

Но радость производителей была недолгой – рудники скоро открылись, поставки возобновились, а тут еще возникли проблемы со спросом у китайской металлургии в целом.

С середины 2018 года все расширяющееся противостояние КНР и США в торговой сфере стало сказываться на промышленности Поднебесной. Основной драйвер потребления вольфрама, китайский автопром, завершил 28-летний рост. По итогам 2018 года количество проданных автомобилей в КНР сократилось на 2,8% (при росте продаж в первой половине года), а в 2019 году автопродажи упали еще на 8,2%.

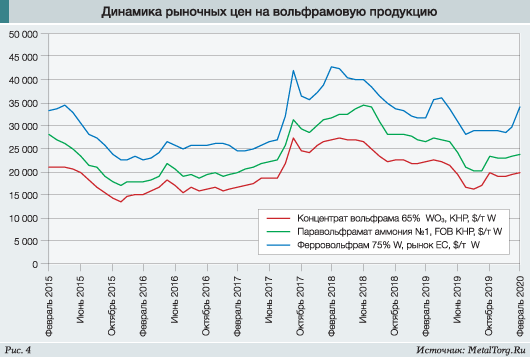

Снижение весной 2019 года ставки НДС в обрабатывающей промышленности с 16 до 13% проблем не создало, но опустило цены вольфрамовой продукции еще на пару процентов (рис. 4).

В итоге слабый рынок заставил китайских производителей сесть за стол переговоров: в июне 2019 года представители 17 производителей вольфрама из провинции Цзянси договорились о сокращении объемов выпуска в том же месяце на 30%, поскольку внутренние цены на паравольфрамат аммония стали периодически опускаться ниже себестоимости. В абсолютных цифрах сокращение китайского производства должно было составить до 3 тыс. т, а восстановление цен ожидалось максимум в июле.

Только этого не произошло – в июле–августе 2019 года котировки этого сырья опустились до двухлетних минимумов. Дополнительно «надавили на нервы» рынку зависшие после банкротства биржи Fanya 28 тыс. т паравольфрамата аммония, скопившиеся на ее складах.

В сентябре 2019 года наконец состоялся аукцион по продаже этих запасов. Против ожиданий, победившая China Molybdenum выкупила треть годового мирового производства вольфрама по достаточно высокой цене, заплатив 3,27 млрд юаней за 28 336 т, или 115,4 тыс. юаней за т при текущем уровне на тот момент 110–113 тыс. юаней за т на внутреннем рынке. Дно было обозначено, и практически сразу цены двинулись вверх, быстро прибавив более 25%.

Впрочем, на этом подъем и закончился – торговля пошла активнее, но проблемы международных отношений и наличия достаточного спроса никуда не делись. Некоторое оживление наблюдалось перед уходом китайцев на новогодние праздники в 2020 году – европейские торговцы делали небольшие запасы. Увы, в реальной жизни как раз с этого момента все пошло кувырком.

Эпидемия коронавируса в Китае вызвала неожиданное продление выходных, перевод многих промышленно ориентированных провинций в режим строгого карантина, ограничение транспортного сообщения, вынужденного ограничения взаимодействия Китая с другими странами. Как следствие – резкое падение и объемов производства, и спроса на многие виды продукции, включая вольфрам. А также чехарда с новым поиском «справедливой цены».

«Для некоторых производителей паравольфрамата аммония выдвигать какие-то котировки сейчас просто бессмысленно, сделки все равно недостижимы из-за полной неопределенности со временем доставки», – отмечал в середине февраля 2020 года один из китайских торговцев.

«К экспорту сейчас отношение очень настороженное – внутренние цены на концентрат и АРТ (паравольфрамат аммония) продолжают рост, и есть беспокойство, что при отгрузке в конце марта цена сегодняшней сделки не покроет растущих издержек. К сожалению, нет никаких мыслей насчет того, какой должна быть правильная экспортная цена», – добавлял другой.

По состоянию на 27 февраля 2020 года цены китайского рынка паравольфрамата аммония с момента возобновления торговли поднялись на 5%, но в Европе котировки выросли заметно меньше. Зато по ферровольфраму динамика была совершенно противоположной – в Китае за месяц он подорожал с 147 тыс. до 157 тыс. юаней за т (+7%), а в Роттердаме – с $30 до $37 за кг вольфрама (+19%).

Как все эти перипетии повлияли на российский рынок?

В первую очередь надо отметить, что при заметной доле запасов вольфрамового сырья мы добываем скромные 3% вольфрама в мире, перерабатываем еще меньше, а про объемы его российского потребления говорить все сложнее.

Объемы добычи в стране традиционно оцениваются в 3,5–4 тыс. т оксида вольфрама в руде. При этом последние годы характеризовались заметным изменением структуры отечественной вольфрамодобывающей промышленности.

Старательская артель «Кварц», которая вела добычу на Бом-Горхонском месторождении, прошла процедуру банкротства в 2016 году, а в апреле 2019 года принадлежащее ей месторождение вольфрама и висмута было выставлено на продажу. Однако избавиться от него оказалось нелегко – как минимум до ноября 2019 года покупателя на имущественный комплекс Бом-Горхонского рудника не нашлось.

Несмотря на банкротство артели, компания «Реддрагмет Инжиниринг» занималась подготовкой к производству вольфрамового концентрата из отходов рудника на условиях подряда. Компания взяла на себя часть долга «Кварца» и вошла в совет кредиторов с правом голоса.

В этот проект вложили около 15 млн руб., к маю 2019 года на руднике смонтировали обогатительный модуль по выпуску 5%-го концентрата триокиси вольфрама. По плану дальше предполагалось обогащение до 60% на старой фабрике и затем отгрузка его потребителям. Однако к полноценному производству «Реддрагмет Инжиниринг» не приступил – спустя полгода суд признал договор с артелью ничтожным, а разработку «хвостов» – приводящей к снижению стоимости актива.

Довольно крупный Новоорловский ГОК работает неровно: в конце 2017 года предприятию пришлось прекратить добычу руды из карьера по причине недостаточного объема проведенных вскрышных работ. Весь 2018 год добыча не велась, шла только переработка руды из старых отвалов. Выработка продукции в результате сократилась на 38%, до 857,7 т вольфрамового концентрата. Добыча на Спокойнинском месторождении была возобновлена в марте 2019 года, и к концу года объемы выпуска должны были достичь 1327,5 т вольфрамового концентрата.

По нашим оценкам, плановый показатель вряд ли был достигнут – более реальной выглядит цифра в 1100 т концентрата. Кроме того, у предприятия возникли некоторые внешние проблемы: в июле 2019 года банк «Траст», к которому перешли права на задолженность Новоорловского ГОКа по кредитным договорам в сумме 158,061 млн руб., подал иск в Арбитражный суд Забайкальского края о признании предприятия несостоятельным. В феврале 2020 года в отношении комбината была введена процедура наблюдения сроком до 8 июня 2020 года. Напомним, что сам банк «Траст» с 2018 года решением ЦБ РФ стал банком непрофильных активов. Ему достались наиболее проблемные активы ФК «Открытие», Бинбанка и Промсвязьбанка, отправленных на санацию во второй половине 2017 года. Теоретически банк должен в течение 5 лет вернуть 480 млрд руб., добившись возврата долгов, продав различные виды собственности, переформатировав и перезапустив ряд бизнесов. И если по долгам некоторые подвижки действительно есть, то с собственностью дела обстоят сложнее. Особенно с активами, которые не могли похвастаться рентабельностью и раньше. Что банк будет делать с Новоорловским ГОКом, который было бы сложно продать и при более высоких ценах на вольфрам, – вопрос интересный.

Лермонтовский ГОК, выпускавший до тысячи тонн вольфрама в концентрате, последние годы работает урывками. Проблемы с добычей и сбытом у него были уже 20 лет назад, в 2008 году добыча уже прекращалась, возобновилась в 2011-м, но в 2016-м снова остановилась. Из бюджета Приморского края предприятию выделили субсидию на восстановление и модернизацию производства. Тогда же нашли «спасителя» в лице АО «Компания «Вольфрам», владеющего вольфрамовыми заводами и являющегося потребителем продукции Лермонтовского ГОКа. Новый инвестор должен был вложить 1,5 млрд руб. в расширение и организацию глубокой переработки сырья. Правда, это было лишь соглашение о сотрудничестве, а не юридически обязывающий договор.

На протяжении 2018 года Лермонтовский ГОК отработал всего несколько месяцев, а результаты его работы в 2019 году не раскрываются. Но известно, что в сентябре 2019 года администрация Приморского края уже была готова продать этот ГОК. В декабре 2019 года предприятие снова встало – теперь до 15 апреля 2020 года. Причина старая – отсутствие сырья. Варианты решения проблем со стороны властей тоже прежние: «Министерством прорабатывается возможность привлечения банковских продуктов по линии кредитования предприятия; ведутся переговоры о возможном приобретении ООО «Лермонтовский ГОК» крупными предприятиями региона и Российской Федерации. В настоящее время Министерству земельных и имущественных отношений Приморского края совместно с КГУП «Примтеплоэнерго» поручено провести повторную оценку стоимости 100% доли ООО «Лермонтовский ГОК», а затем организовать и провести аукцион по продаже 100%-й доли предприятия», – сообщили ТАСС в Минпромторге Приморского края.

Заметно стабильнее работа бурятского АО «Закаменск», владеющего россыпным месторождением ручья Инкур и техногенным Барун-Нарынским (отвалы Джидинского вольфрамо-молибденового комбината). Зарегистрированное по одному адресу с «Закаменском» АО «Твердосплав» (бывший концерн «Союзтвердосплав») с 2010 года имеет право на разработку Холтосонского жильного и Инкурского штокверкового месторождений.

На текущий момент естественные месторождения вольфрама им не разрабатываются. На техногенном Барун-Нарынском активности гораздо больше – по данным Минприроды РФ, в 2018 году объемы добычи составили 903 т триоксида вольфрама. В августе 2017 года Главгосэкспертиза одобрила модернизацию обогатительной установки производительностью 1000 т концентрата с содержанием WO3 не менее 40% в год. На эти цели в 2017 году было потрачено около 126 млн руб. Несколько ранее, в 2015 году, Фонд развития промышленности одобрил заём на 340 млн руб. для создания линии обогащения. По плану весь 2019 год был посвящен совершенствованию технологии, а в I квартале 2020 года должен начаться монтаж оборудования. Выход на проектные параметры ожидается ближе к лету, при этом заём придется вернуть уже в конце текущего года.

От самой компании новостей производственного характера нет, а вот Байкальская природоохранная прокуратура на отходы Джидинского вольфрамо-молибденового комбината внимание обратила после того, как в июне 2019 года местная речка Модонкуль стала ярко-оранжевого цвета.

По информации прокуратуры, загрязнение водоема и почвы произошло в результате вытекания шахтных вод из штольни «Западная». Собственником земельных участков и объектов, находящихся в границах месторождения вольфрама в районе рудника Холтосон города Закаменск, оказалось ООО «Вольфрамайн». Решением Железнодорожного районного суда города Улан-Удэ в ноябре 2019 года на компанию возложили обязанность провести работы по предотвращению попадания неочищенных шахтных вод из штольни в окружающую среду. А также взыскали ущерб от загрязнения – 42,5 млн руб.

Но интересно то, что ООО «Вольфрамайн» – «дочка» уже упоминавшейся компании «Вольфрам» и на своем сайте никаких упоминаний о наличии активов в виде рудника Холтосон не имеет. Очевидных связей между компаниями не видно, зато само АО «Закаменск» вместе с золотодобывающим холдингом «Селигдар» являются соучредителями ООО «Профессиональная горноспасательная служба Восточной Сибири». Учитывая, что одним из подразделений «Селигдара» является «Русолово», ведущее добычу вольфрама на Правоурмийском и Фестивальном месторождениях – рынок определенно теснее, чем кажется.

У самого «Русолова» дела с вольфрамом идут достаточно неплохо. По информации компании, на Правоурмийском месторождении выпуск вольфрама в 2018 году вырос на 60%, до 74 т, в 2019 году, по нашим оценкам, цифра будет ближе к 100 т. На Фестивальном месторождении добыча вольфрама растет не менее активно, но извлечения вольфрама не происходит.

Последний, не рассмотренный в этой статье ГОК – Приморский.

Хотя он является крупнейшим производителем вольфрама в России, проблемы у предприятия не оригинальны – иссякающая рудная база и невысокая рентабельность производства. Спасать комбинат позвали все ту же компанию «Вольфрам». В июне 2018 года соглашение о создании Малиновского ГОКа на месторождении Скрытое (фактически – переход на новую рудную базу) подписали врио губернатора Приморья Андрей Тарасенко, гендиректор АО «Приморский ГОК» Владимир Шагойко, директор АО «Горнорудная компания «АИР» (аффилировано с ГОКом) Владимир Шепета и представители компании-инвестора. Затраты оценивались в 8 млрд руб., которые поровну поделили между Приморским ГОКом и Кировградским заводом твердых сплавов (входит в компанию «Вольфрам»). Вот только никакой информации о дальнейших достижениях так и не поступает. То ли смена власти в Приморье повлияла, то ли цены на вольфрам, то ли погода…

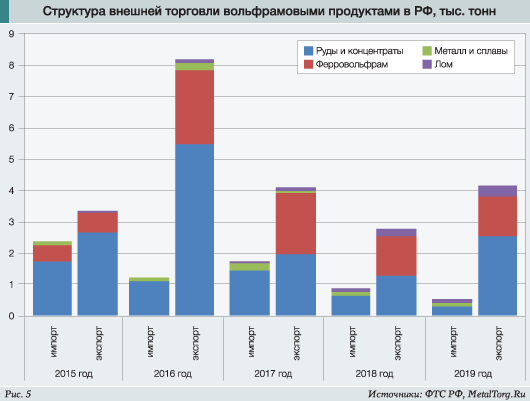

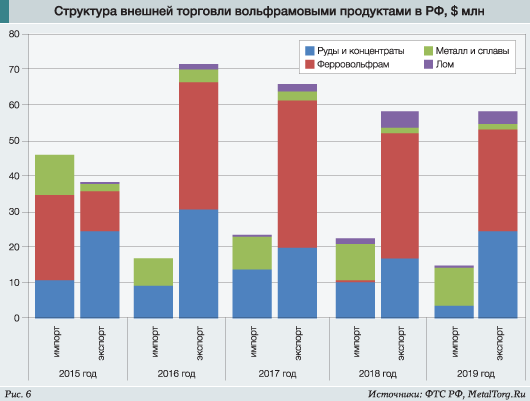

Как бы то ни было, классическая судьба добываемого в России вольфрама – отправиться на экспорт. Либо в виде концентрата, либо после переработки в ферровольфрам. Первый лидирует по тоннажу, второй – по стоимости (рис. 5, 6).

Наиболее дорогой вид продукции – металлический вольфрам – мы импортируем, в 2019 году – около 140 т по средней цене около $80 за кг. Но, к примеру, проволоку ввозили по $200 за кг. Среднеэкспортная цена российской продукции ближе к $90 за кг, однако объемы этих поставок почти в 10 раз меньше.

В целом видимое потребление вольфрама российскими предприятиями обычно оценивается на уровне 1,5 тыс. т в год. Даже имеющиеся мощности российских заводов для нужд внутреннего рынка избыточны что по добыче, что по переработке. Неудивительно, что экспортный рынок гораздо важнее. А значит, и в будущем ориентироваться придется именно на международные тенденции.

Они, увы, не внушают большого оптимизма. Аналитики Roskill прогнозируют, что спад в производстве автомобилей, на что расходуется до трети добытого вольфрама, будет давить на его цены. Противостояние Китая и США в торговой сфере с периодическим обменом пошлинами, кажется, идет на спад, но очертания итоговых договоренностей пока не просматриваются.

Эпидемия коронавируса, скорее всего, будет не столь разрушительна, как ожидалось поначалу, но карантинные мероприятия заметно снижают деловую активность и неизбежно приведут к временному торможению промышленного производства.

Поддержку ценам в такой ситуации может оказать только сокращение добычи и производства вольфрама. Судя по всему, так оно и будет.

Китайская вольфрамовая отрасль вынужденно оказалась в ситуации ограничения либо производства, либо сбыта продукции из-за действий властей по предотвращению эпидемии. Европейский рынок столкнулся с угрозой дефицита, но пока нет определенности с состоянием спроса. Если в Европе придется принимать меры того же масштаба, что и в Китае, то до заводов вольфрам просто не доедет.

В Европе компания Almonty с середины 2019 года прекратила добычу на крупнейшем испанском вольфрамовом руднике Los Santos и перешла на переработку «хвостов», что, как ожидается, приведет к снижению выпуска продукции вдвое.

Другая крупная принадлежащая компании шахта – Panasqueira в Португалии – с III квартала 2019 года также перешла на добычу руды с низким содержанием, чтобы открыть доступ к более качественному сырью. В феврале 2020 года компания отчиталась, что согласовала с KfW IPEX-Bank GmbH финансирование в объеме $76 млн на строительство рудника Sangdong в Южной Корее. Panasqueira и Sangdong – второй и третий в мире рудники по объемам добычи вольфрама за время своей деятельности. Они стоят на крупных, до сих пор привлекательных месторождениях и потенциально способны обеспечить заметный приток дополнительного сырья на рынок. Но прямо сейчас добыча не растет.

Первым по объемам добычи в мире за время работы, кстати, является российский Тырныаузский ГОК. Про него периодически вспоминают, строят планы по восстановлению производства и раз за разом пересчитывают смету в сторону увеличения.

По состоянию на ноябрь 2019 года она возросла уже до 27 млрд руб. В проекте задействован «Ростех», ставший владельцем лицензии на добычу, финансирование планируют возложить на ВЭБ, лоббирование со стороны чиновников тоже в наличии. Но реальных подвижек к «реанимации» Тырныаузского ГОКа пока нет.

Еще один проект по добыче вольфрама в России – освоение Кти-Тебердинского месторождения в Карачаево-Черкесской Республике. Технический проект отработки должен быть подготовлен и утвержден до конца 2020 года, а ввод объекта в эксплуатацию обещали до конца 2024-го. По данным ТЭО, на его базе в течение 25 лет может функционировать предприятие производительностью 4 тыс. т вольфрамового концентрата в год. Но с начала 2019 года про этот проект ничего не слышно даже от его инициаторов.

По оценкам Минприроды РФ, в случае переноса сроков освоения Скрытого, Кти-Тебердинского и Тырныаузского месторождений (что уже практически произошло) добыча вольфрама в стране к 2025 году упадет в 2 раза относительно текущего уровня, то есть примерно до 2 тыс. т триоксида вольфрама. На фоне текущих цен, может быть, это даже неплохо.

Для удовлетворения внутрироссийских потребностей и таких показателей достаточно, а экспорт может подождать до лучших времен. |