Молибденовое будущее

Рынок молибдена невелик и специфичен. Это один из самых необходимых в индустрии металлов – он позволяет получить громадный спектр жаропрочных и жаростойких сплавов, достаточно легких в обработке. Небольшая добавка молибдена повышает прочность, вязкость и коррозионную стойкость конструкционных сталей. Причем значительное улучшение характеристик достигается при весьма умеренных затратах.

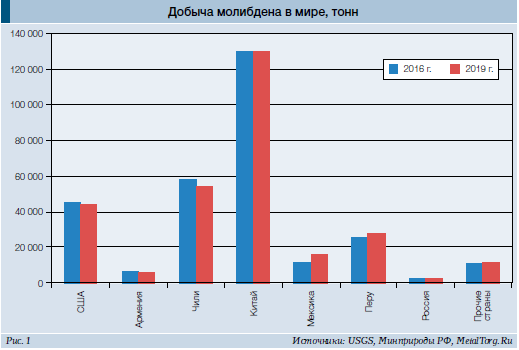

Мировой центр добычи молибдена в настоящее время располагается в Китае, и никаких заметных подвижек к изменению ситуации не наблюдается (рис. 1).

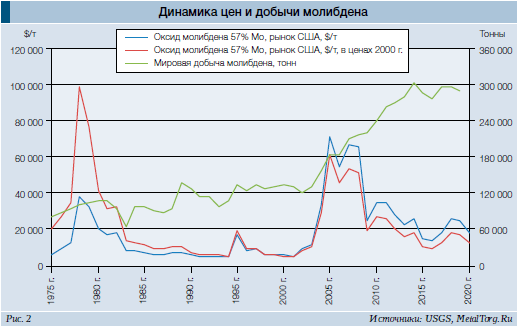

В целом это совпадает с распределением мировых залежей молибдена. Небольшая доля России объясняется особенностями нашей рудной базы: в мире молибден добывается как попутный продукт на медно-порфировых (Чили в первую очередь) и как основной – на молибден-порфировых месторождениях (Китай и частично США). В России единственным источником товарной добычи служат штокверковые месторождения собственно молибденовых руд. Расположены они не в самых освоенных регионах нашей страны, из-за чего себестоимость добычи получается довольно высокой, а рентабельность процесса крайне зависит от уровня цен на мировом рынке. Глядя на исторические данные по рынку молибденового сырья, становится понятно, что легкой жизни отечественным производителям ждать не стоит (рис. 2).

Максимумы цен определенно совпадают с пиками мировой экономики – периодами максимального потребления, за которым пытается угнаться промышленность. Не всегда это периоды экономического благоденствия, однако, безусловно – время роста и развития.

Но горнодобывающая промышленность в силу своей инерционности традиционно «отстает» – ее сокращения производства становятся заметными спустя годы после обвала цен. Те, кто не вовремя вложился в столь нужный металл, очевидно, смогут дождаться возврата средств, только если основные доходы генерируются где-то в другом месте.

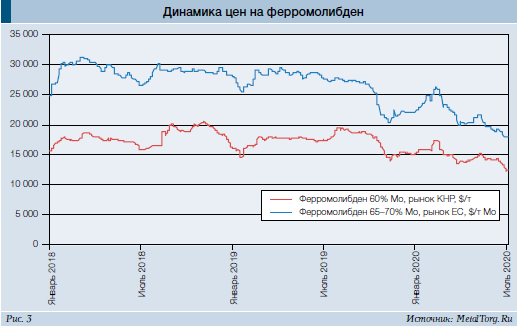

«Китайское чудо» – а именно рост китайской промышленности ответственен за увеличение объемов добычи молибдена с 120 тыс. до 300 тыс. т – с одной стороны, создало пик цен 2005–2010 годов, с другой – вероятно, и стало причиной нынешнего состояния рынка. Робкий недавний подъем цен по причине экологических проверок в КНР показал, что молибдена на самом деле более чем достаточно. Китайские торговцы говорили о слишком низком уровне цен на протяжении всего 2019 года, но это не помешало им опуститься до минимумов в ноябре ($14 за кг ферромолибдена на рынке КНР и около $20 за кг молибдена на европейском рынке).

Далее в 2020 году ситуация немного улучшилась с приближением китайского Нового года, когда многие торговцы начали временно приостанавливать работу. А вот влияние вспышки коронавируса оказалось не однозначным. На рынке Европы опасения перебоев с китайскими поставками подняли цены аж выше $26 за кг молибдена (т.е. на 30%), тогда как в самой Поднебесной прибавка составила менее 25%. Причём как только стало понятно, что болезнь перекинулась в США и Европу, котировки снова «покатились по наклонной».

Закрытие на карантин рудников и шахт в Южной Америке не особенно сдерживало этот процесс (рис. 3).

В конце марта 2020 года один из европейских торговцев признавал, что «даже если будут приостановлены работы на большем числе подобных объектов, всё равно все продолжат смотреть на Китай. Эта страна едва ли не «единолично» устанавливает объемы потребления, и подобные сокращения производства вряд ли помогут хоть как-то повысить цены». Другой трейдер видел еще одну проблему: «В текущих условиях китайские покупатели полностью не смогли вернуться на рынок. А пока мы не увидим их на рынке, цены останутся под давлением».

Поэтому новость об утечке отходов из хвостохранилища крупной добывающей компании в районе города Хейлуньцзян (КНР), из-за чего объект закрыли на 2 месяца, рынком была воспринята крайне позитивно – оптимизма хватило аж до середины мая. Но отмена ограничительных мер по всему миру затянулась, сокращение заболеваемости наблюдалось не везде, и стало ясно, что быстро мировая экономика на поправку не пойдет.

В прогнозе Еврокомиссии от 7 июля текущего года говорится, что спад суммарного ВВП государств зоны евро в 2020 году достигнет 8,7%, для 27 стран ЕС – 8,3%, для всего мира – около 4%. Этот прогноз хуже, чем весенний, но и он может оказаться излишне позитивным. «Несмотря на огромную работу, проделанную гендиректоратом Еврокомиссии по экономике, развитие пандемии остается неизвестным, задержки в создании вакцины или эффективных лекарств могут привести к гораздо худшим экономическим последствиям», – считает еврокомиссар по экономике Паоло Джентилони, добавляя, что это наибольший спад со времен Второй мировой войны.

Вряд ли молибденовому рынку грозит падение до настолько далеких величин – не столь давнее прошлое и так выглядит достаточно пугающе. Ценник в $5–5,5 за кг молибдена в концентрате и $6–6,5 в ферросплаве держался еще в конце 1990-х – начале 2000-х. С поправкой на инфляцию сейчас это примерно $7,3–8 за кг молибдена для концентрата и $8,7–9,5 за кг молибдена для ферросплава. Готовятся ли хотя бы теоретически производители молибдена к подобным уровням – возможно, скоро придется проверить.

Для России данный вопрос весьма актуален: и динамика добычи, и производство ферромолибдена в нашей стране давно идут на спад (рис. 4, 5). Так что речь уже идет о сохранении подотрасли в принципе.

В стране остался единственный производитель ферромолибдена из местного сырья – Сорский ферромолибденовый завод. Объемы его производства сократились с 4–5 тыс. т в год до 2017 года до 3 тыс. т в 2018–2019 годах. По данным Минприроды, часть продукции он отправляет на Магнитогорский металлургический комбинат, но в основном – экспортирует. Если верить бухгалтерской отчетности, то не слишком успешно, поскольку с 2012 года предприятие убыточно. И вряд ли завод выйдет в прибыль по итогам 2020 года – объемы выпуска ферромолибдена, судя по текущей статистике, окажутся меньше 2,5 тыс. т.

На импортных концентратах (что обычно дороже) работает Нижневолжский ферросплавный завод (бывший Камышинский литейно-ферросплавный). По нашим оценкам, после остановки предприятия в 2016 году объемы производства упали практически до нуля, однако в 2019 году его объемы выпуска уже превысили 1,2 тыс. т. Показатели 2020 года, увы, скорее всего будут ниже – в пределах 800–1000 т.

Причем сокращение спроса идет со стороны российских потребителей, а объемы экспорта в 2020 году вполне могут сохраниться близко к уровню прошлого года (рис. 6).

Тем не менее долгосрочный негативный тренд налицо. В текущей экономической ситуации и учитывая качество российских руд, он даже неизбежен. Рост выпуска молибдена в России сейчас возможен только в качестве побочного продукта. Определенные надежды связаны с освоением меднопорфирового месторождения Песчанка (проект «Баимская») в Чукотском АО. По первоначальным планам, на этом предприятии предполагалось получение попутного молибденового концентрата в количестве до 12,2 тыс. т в год (6 тыс. т молибдена в концентрате).

На текущий момент чукотским проектом занимается казахстанская компания KAZ Minerals. Однако из-за коронавируса его реализация отложена, и теперь ожидается, что к концу текущего года только будет подготовлено банковское ТЭО. Зато переоценка ресурсов показала необходимость увеличения мощности обогатительной фабрики с 60 млн до 70 млн т руды в год, а стоимость всего проекта выросла с $5,5 млрд до $7 млрд. Ввод фабрики в строй пока прогнозируется в 2026–2028 годах, но не очень понятно, осталось ли в планах извлечение молибдена. К примеру на Михеевском месторождении в Челябинской области он тоже добывается попутно с медью, но извлечения, насколько нам известно, не производится.

Стратегически важный молибден периодически попадал в поле зрения российских властей, но «помощь» преимущественно ограничивалась обсуждениями и бумажными решениями. Наиболее известный проект – восстановление добычи на знаменитом Тырныаузском месторождении вольфрамомолибденовых руд.

В 2018 году лицензию на пользование недрами получил Эльбрусский горнорудный комбинат (дочерняя компания госкорпорации «Ростех»), ставший единственным участником конкурса на возобновление разработки Тырныаузского месторождения.

В июне текущего года министр Денис Мантуров во время рабочей поездки в Кабардино-Балкарскую Республику заявил, что Минпромторг РФ рассчитывает на получение продукции с Тырныаузского месторождения к концу 2023 года. Также он предложил создать сопутствующие производства, которые бы выступали потребителями вольфрама и молибдена.

Фактически предложено восстановить всю советскую вольфрамо-молибденовую цепочку. И потратить на это, по оценке и.о. министра экономического развития Кабардино-Балкарской Республики Бориса Рахаева, более 27 млрд рублей (около $420 млн по курсу ЦБ РФ на момент заявления – прим. MetalTorg.Ru). Взять их предполагается, по его же словам, во Внешэкономбанке.

Потенциальные объемы добычи властями КБР в 2019 году оценивались в 2,8 тыс. т чистого вольфрама и 450 т молибдена в год. Балансовые запасы месторождения «Ростехом» заявлены как 209,5 тыс. т триоксида вольфрама (содержание – 0,432%) и 36,6 тыс. т молибдена (содержание – 0,076%). При текущих ценах на уровне $21–23 за кг триоксида вольфрама и $18–19 за кг оксида молибдена стоимость всех рудных запасов месторождения можно оценить в $5,5 млрд. Принципиально соотношение стоимости запасов к цене освоения близко к Баимскому проекту и выглядит приемлемым. Но дьявол традиционно в деталях – это транспортная доступность, энергетика, обилие побочных продуктов (потому как руды бедные), технология, оборудование, экологическая составляющая. И главный вопрос – для чего? Чтобы потреблять молибден внутри страны, в стране должна существовать масштабная металлургия высших переделов. Но для ее восстановления нужны не только инвестиции и не только в Тырныауз... |