Сколько надо цинка?

Цинк – один из наиболее связанных с черной металлургией цветных металлов. Первейшей областью его применения является цинкование стальной продукции, далее – производство латуней и бронз, «на задворках» – все остальные варианты.

Наличие громадного по объему рынка сбыта цинка всегда являлось значительным стабилизирующим фактором, поэтому основные беспокойства возникали преимущественно со стороны поставок сырья. Закрытие рудника Century и сокращения на мощностях компании Glencore привели к почти двукратному снижению объемов добычи цинка в Австралии на протяжении 2016–2017 годов. Дополнительно «масла в огонь» подлили китайские экологические проверки 2017 года. Однако в других странах производители времени даром не теряли и старались по мере сил компенсировать выпавшие мощности. Поэтому когда в 2017 году MMG запустила Dugald River в Австралии, в 2018-м Vedanta начала добычу на Gamsberg в ЮАР, а китайские проверки оказались не такими страшными, как ожидалось, – дефицит этого металла начал сокращаться и цены пошли вниз (рис. 1).

По оценке ILZSG, уже в 2018 году дефицит цинка упал с 467 тыс. до 159 тыс. т. В 2019-м благодаря опережающему росту спроса этот показатель немного вырос. Но по состоянию на середину 2020 года оценки уже избыточных поставок цинка на мировой рынок колебались в диапазоне 180–240 тыс. т (табл. 1).

В конце июня текущего года аналитики Fitch Solutions пересмотрели долгосрочный прогноз цены цинка в сторону понижения, ожидая среднегодового уровня в 2020–2024 годах около $2055 за т. Причиной называли стабильный избыток металла на рынке из-за слишком низких темпов роста выпуска стали в мире. В Fitch считали, что после активного восстановления в ближайшие месяцы последует торможение. Ужесточение экологических требований к производителям и ослабление роста спроса на сталь со стороны строительного сектора сдержат темпы подъема стального производства в Китае, тогда как европейские производители сократят выпуск металла вследствие низких стальных цен.

Таким образом, компания прогнозировала замедление роста мирового потребления цинка со среднего уровня 2,2% в год в период 2010–2019 годов до 1,1% в год на следующее десятилетие. Дополнительное давление на цены могут оказывать растущие опасения инвесторов в случае второй волны коронавируса и возвращения карантинных мер, поэтому в перспективе в Fitch допускали новую негативную коррекцию.

Однако спустя два месяца, в конце августа, эти же аналитики сообщили о пересмотре собственного прогноза цен в сторону повышения: для 2020 года с $1900 до $2100 за т, для 2021-го – с $2000 до $2100 за т. Далее ожидается спад до $2000, но уже в 2023 году предполагается возвращение к $2100 за т. Долгосрочный прогноз также был повышен – до $2100 за т.

Как говорится в пресс-релизе, компания повысила прогнозы по ценам на цинк, стремясь отразить более сильное, чем ожидалось, восстановление спроса в Китае и сокращение поставок с рудников. Небольшое снижение цен в 2022 году отражает ожидание, что рынок концентрата перейдет к состоянию избытка после относительно сбалансированных спроса и предложения в 2021 году, но уже через год восстановит равновесие.

Впрочем, по данным китайских источников, сокращение выпуска цинка было кратковременным. В июле оно составило 492,8 тыс. т, показав рост на 0,44% в годовом отношении и 5,9% по сравнению с июнем. В августе объемы достигли уже 509,1 тыс.т, а по итогам 8 месяцев года производство цинка составило 3,87 млн т, что на 3,68% больше, чем в таком же периоде годом ранее.

Как отмечает Shanghai Metals Market (SMM), объемы производства рафинированного цинка выросли благодаря снижению дефицита поставок цинкового концентрата, а также восстановлению деятельности предприятий, вышедших на профилактику в мае–июне. Как отмечается, рост тарифов на переработку цинкового концентрата, который наблюдается с июня, и повышение цен на цинк позволили предприятиям нарастить прибыли, стимулировав их к увеличению выработки.

Возникший внутри страны дефицит сырья частично покрывался импортом: ввоз цинкового концентрата в Китай вырос в первой половине года на 42,4% в годовом выражении. Пик пришелся на апрель, но уже к июню объемы упали до минимальных за полугодие 213 тыс. т. По прогнозу SMM, средний месячный импорт цинкового концентрата в Китай во втором полугодии составит 300–350 тыс. т.

Все эти факторы негативно сказываются на ценовом потенциале цинка. Однако по состоянию на начало сентября его средняя биржевая цена за 2020 год при поставках сразу составляла чуть выше $2150 за т. Текущие цены цинка в тот период росли уже полных два месяца и превысили $2550 за т. Даже если рынок снова окажется в сбалансированном состоянии, произойдет некоторый откат, по нашему мнению, среднегодовой уровень цен окажется заметно выше прогнозов – порядка $2200 за т.

Россия

Как и во всем мире, главные российские потребители цинка – производители оцинкованного проката. Они демонстрировали довольно уверенный рост объемов выпуска оцинковки на протяжении первой половины 2010-х годов, затем последовало двухлетнее затишье, но по итогам 2019 года Росстат отчитался о рекордных 5,78 млн т листового проката с покрытием.

Год 2020-й оказался богат на сюрпризы для всех, и объемы производства закономерно обвалились: в марте–мае спад достигал 10–12% относительно тех же периодов прошлого года, однако уже в июне рост составил 20% за месяц и 6,3% к июню 2019 года. Июльские показатели также оставались достаточно позитивными, и, если динамика сохранится, годовой объем производства сократится всего на 1–3%.

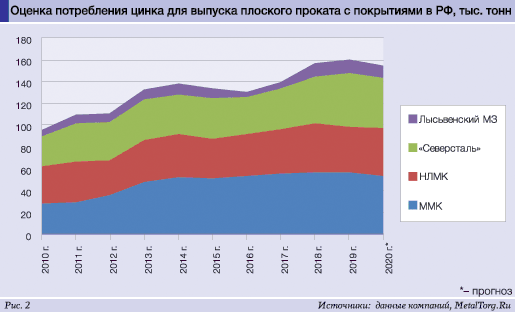

Однако это оптимистичный прогноз. При наличии второй волны коронавируса либо любых иных потрясений, которые повлияют на платежеспособность населения, первыми под ударом окажутся ключевые потребители оцинковки – автопромышленность и строительство. Поэтому наш прогноз потребления цинка в 2020 году крупнейшими российскими заводами отражает вариант большего снижения (рис. 2).

Впрочем, каждый из холдингов демонстрировал свою динамику. У Магнитогорского меткомбината (ММК) выпуск различного плоского проката с покрытиями по итогам первой половины текущего года сократился на 9–10%, у «Северстали» – на 13–15%, тогда как НЛМК отчитался о росте производства на 2% сталей с полимерными покрытиями и на 8,7% – оцинкованных.

Лысьвенский завод ММК крайне редко сообщает свои результаты. Известно, что за 9 месяцев 2019 года он выпустил 201 тыс. т продукции, показав рост на 3,5% за год. Косвенные признаки указывают на значительный спад производства в апреле–мае 2020 года, но июнь и июль оказались даже лучше прошлогодних.

Компания «Рустехнологии» с заводами в Коврове и Муроме (Владимирская область) информации об объемах производства не сообщает, но известно, что она располагает двумя линиями цинкования на 400 тыс. т в год. В середине текущего года она должна была запустить комплекс мощностью 200 тыс. т холоднокатаной стали в год, но вмешался коронавирус. В феврале из Китая в Россию не смогли въехать около 100 сотрудников и собственники предприятия, и до марта завод практически встал. Но со временем часть сотрудников прошли карантин, других заменили местным населением, и работа возобновилась.

Для потребителей российского цинка наиболее значимым событием последних лет, естественно, стало окончательное закрытие завода «Электроцинк» во Владикавказе. После пожара в октябре 2018 года предприятие восстановиться уже не смогло. Летом 2019 года основная масса сотрудников была уволена, а производство законсервировано. В июне 2020 года объявление о продаже «Электроцинка» за 1,2 млрд рублей появилось на сайте «Авито», но покупателей на оборудование и участок, по всем признакам, не нашлось – в конце сентября объявление все еще было актуальным.

Закономерный спад объемов выпущенного в стране цинка привел к сокращению экспорта и росту импортных поставок. К счастью, показатели видимого потребления остались на сравнительно стабильном уже целое десятилетие уровне 230–250 тыс. т. Более того, мы ожидаем, что они сохранятся в этом диапазоне и по итогам текущего года (рис. 3).

Дефицит цинка на внутреннем рынке неожиданно дал надежду обанкротившемуся «Уфалейникелю». Согласно информации издания «Коммерсантъ», по крайней мере в начале 2020 года обсуждался вопрос создания на этой базе цинкового завода мощностью 150 тыс. т в год. В качестве одного из плюсов указывалось расположение в насыщенном промышленностью Уральском регионе. Предполагалось, что инвестировать в развитие будет Русская медная компания, но официального подтверждения этой информации не было.

В марте текущего года «Уфалейникель» за 398,1 млн рублей был продан кыштымскому ООО «Инвестхимагро» с головной компанией на Кипре. РМК отрицала наличие какого-либо отношения к этой сделке. Впоследствии инвестором стали называть ООО «Полимет Инжиниринг», созданное 28 февраля 2020 года и также принадлежащее кипрскому офшору.

По словам губернатора Челябинской области Алексея Текслера, новый владелец планирует создание на этой территории цинкового завода и готов вложить в строительство более 21,4 млрд рублей. Пока же идет расчистка территории: в конце августа «Уфалейникель» лишился своих 100-метровых труб и гигантских скрубберов (сооружений для очистки воздуха).

Кто бы ни стоял за этим строительством – надеемся, что проект будет реализован. Хотя при текущей динамике цен риски заметно растут. Выручка ЧЦЗ практически повторяет ценовые колебания цинка на бирже и с начала 2018 года имеет выраженно негативную динамику (рис. 4).

Схожая картина и с прибылью, только она отличается еще меньшей стабильностью (рис. 5).

По старой российской традиции, с ухудшением финансовых показателей публичность наших компаний стремительно сжимается. Не стал исключением и ЧЦЗ – в начале феврале текущего года акционеры решили отказаться от раскрытия информации. В конце апреля они направили в Банк России соответствующее заявление, 25 мая 2020 года данное разрешение было получено. Поэтому показатели для II квартала 2020 года можно оценить, только опираясь на динамику стоимости цинка, – и в этом случае они должны быть откровенно удручающими. Впрочем, есть все основания ожидать гораздо более ровных результатов во второй половине года.

Перспективы

Рынок цинка прямо зависит от состояния черной металлургии, а та – преимущественно от Китая.

В сентябре одна из крупнейших китайских компаний Baosteel выступила с прогнозом, что потребители стали в Китае продолжат восстановление во второй половине текущего года. Она ожидает, что выпуск автомобилей в стране сократится за 2020 год на 6,8% против падения на 11,8% в первом полугодии. Столь же значительное сокращение падения произойдет в отношении выпуска бытовой техники. При этом строительный и инфраструктурный сектора продолжат обеспечивать стабильный спрос на сталь, а III квартал, возможно, окажется наилучшим периодом для плоского проката (включая оцинкованный) в 2020 году.

Для Старого Света прогнозы хуже: Европейская ассоциация производителей стали (Eurofer) ожидает в текущем году сокращения выпуска продукции у потребителей стали на 12,8%, а восстановление прогнозируется только в 2021 году. Наибольший удар пандемии пришелся на автомобильную промышленность, тогда как строительная отрасль пострадала гораздо меньше.

В России, по мнению аналитиков WSA, снижение потребления стали составит около 10% за год. Специалисты «Северстали» настроены оптимистичнее и ожидают сокращения в пределах 6%, оставляя 10% как вариант для наихудшего сценария.

Как и везде, у нас меньше всех пострадал строительный сектор, но производство автомобилей за первое полугодие сократилось на 30%. Тем не менее июльские показатели уже были заметно лучше, а в августе падение относительно аналогичного месяца прошлого года составляло скромные 0,5%.

Так что, если не случится очередного катаклизма – все задатки для неплохого завершения года есть. А значит, спрос на цинк будет стабильным. Это слово, как выясняется, для промышленности критически важно. |