Незаменимая «Русалу» Гвинея?

Утро 5 сентября 2021 года Гвинея встретила очередной сменой власти. Избранного в третий раз после поправок в конституцию страны президента Альфа Конде свергли военные во главе с полковником Мамади Думбуем. И это сразу вызвало опасения за перспективы внешнеторговых контрактов, заключенных с прежним руководством. Для России наиболее важным вопросом являются поставки бокситов из этой африканской страны.

Дочернее подразделение Alcan уже в 1950-е занималось разработкой месторождений бокситов на острове Касса с отгрузкой по 300–400 тыс. т в год и планировало построить рудник мощностью 1,5 млн т на громадном месторождении Боке к началу 1960-х. В 1957 году французской группой Pechiney (на тот момент один из мировых лидеров отрасли) был запущен глиноземный комбинат во Фрие. Да-да, тот самый ACG/Friguia, что с 2006 года входит в ОК «Русал».

Однако в 1961 году предприятия были национализированы. На смену французам и канадцам пришла американская компания Harvey Aluminium, при помощи которой объем добычи бокситов в Гвинее вырос за несколько лет до 1,6–1,8 млн т в год и продолжал увеличиваться дальше.

Советский Союз также c 1950-x годов активно развивал собственную алюминиевую промышленность. По сути, без нее о строительстве технологически развитого государства и военном соперничестве с США никакой речи идти не могло. Но на российской территории залежи бокситов всегда были невелики, и наращивать их добычу было затруднительно (рис. 1).

Чтобы обеспечить алюминиевые заводы сырьем, пришлось осваивать переработку альтернативных минералов. Выбор пал на нефелины. Сначала построили Пикалевский глиноземный завод (1959 год, 150 тыс. т глинозема в год), позднее – Ачинский глиноземный комбинат (1970 год, 900 тыс. т глинозема в год). Но отечественной рудной базы для алюминия все равно очевидно не хватало.

Поэтому в 1970-х годах СССР в рамках помощи африканским странам «социалистической ориентации» в Киндии (Гвинея) был сооружен рудник по добыче бокситов мощностью 2–2,5 млн т в год, которые в полном объеме поставлялись в СССР. Для их переработки в украинском Николаеве создали глиноземный завод мощностью около 1 млн т с собственным морским портом.

И советский выпуск алюминия быстро пошел вверх – с 1,2–1,3 млн т в год в начале 1970-х до 3 млн т во второй половине 1980-х.

Что любопытно, строительство глиноземного завода – порта для переработки гвинейских бокситов в те же годы шло еще в одной стране – Ирландии. Завод Aughinish Alumina мощностью 800 тыс. т в год был запущен в 1983-м. Позднее он был продан Glencore, а от той – перешел к «Русалу».

Таким образом, существующая сейчас структура «Русала» фактически сохраняет советскую схему построения алюминиевой промышленности с поправкой на подорожавшие энергоносители и открытость границ. Первый фактор привел к закрытию в 2013 году алюминиевых заводов, не обеспеченных дешевым электричеством – при нефти дороже $100 за баррель и алюминии дешевле $2000 за т они оказались неконкурентоспособными. Второй позволяет завозить сырье не только из условно дружественной Гвинеи, но и из ряда других стран (рис. 2).

Импорт первичного сырья – бокситов – к нам довольно скромен: ежегодный завоз алюминиевых руд и концентратов в страну не превышает 15 тыс. т, преимущественно идет из Китая (или, скорее всего, через Китай). Зато ввоз глинозема обеспечивает выпуск 2 млн т российского алюминия в год.

Наиболее независимыми от структур Олега Дерипаски можно назвать бразильские и казахстанские поставки (очевидно, с единственного в республике Павлодарского алюминиевого завода). Примерно половина импортируемого австралийского глинозема получена в рамках владения «Русалом» 20% долей в Queensland Alumina Ltd.

А все остальное – это почти полностью отгрузки с собственных предприятий нашей алюминиевой компании за рубежом. В основном – из гвинейских бокситов. Дело в том, что в Гвинее и на Ямайке, где это сырье добывается, у «Русала» есть глиноземные заводы, но они перерабатывают далеко не всю продукцию. Значительная часть бокситов поступает в Ирландию и Украину и далее попадает в Россию уже в виде глинозема. По итогам 2020 года зарубежные сырьевые мощности российской алюминиевой компании (без Австралии) показали практически идеальный технологический баланс: 4,57 млн т выпущенного глинозема из 9,27 млн т добытых бокситов. В первой половине 2021 года распределение несколько сместилось в пользу добывающих предприятий – 4,9 млн т бокситов на 2,2 млн т глинозема. Впрочем, обе цифры укладываются в стандартный интервал расхода бокситов и отчасти могут отражать колебания качества руды.

Таким образом, «на круг» доля импортного сырья у «Русала» составляет больше половины (рис. 3).

Российская добыча бокситов идет на «Боксите Тимана» в Республике Коми и на Североуральском бокситовом руднике.

Первое предприятие достаточно новое – промышленное освоение месторождений Среднего Тимана началось в 1998 году. По российским меркам это достаточно доступное месторождение –климатические условия не слишком суровые, возможна добыча открытым способом, ж/д ветка с доступом в федеральную сеть подтянута прямо к разработкам.

Второе – расположено по другую сторону Уральских гор, несколько южнее, но много старше, существует с 1934 года. Естественно, доступную руду у поверхности рудник давно выработал. Сейчас добыча идет под землей на глубине 1400 метров, а шахта «Черемуховская-Глубокая» входит в пятерку самых глубоких шахт мира.

Кроме бокситов, в России глинозем получают из нефелинов. В отличие от первых для получения тонны глинозема из вторых нужно не 2–2,5 т, а 4,2–4,6 т плюс 5,9–6,5 т известняка, и с существенно большими энергозатратами.

Нефелины перерабатывались на Пикалевском глиноземном заводе, который недавно вернулся в «орбиту» «Русала», и до сих пор являются главным сырьем для Ачинского глиноземного комбината. Добыча идет на Кия-Шалтырском нефелиновом руднике в Кемеровской области.

В 2015 году компания также анонсировала намерение вложить более $1 млрд в освоение производства глинозема из каолиновых глин, запасы которых в России достаточно велики. В перспективе это должно позволить «Русалу» отказаться от импортного сырья вообще. Для начала планировалось построить завод мощностью до 1 млн т глинозема, себестоимость выпуска которого, как говорили в компании, сократится на 20–25% по сравнению с современной технологией.

В 2019 году директор по техническому развитию «Русала» Виктор Манн называл датой ожидаемого запуска завода 2034 год. К 2023 году опытно-промышленный участок хотели открыть на Ачинском глиноземном комбинате.

Известно, что компания построила мини-завод в Санкт-Петербурге – при участии НИТУ МИСиС. Его работа показала, что из 3,5 т каолиновой глины получается 1 т глинозема и 2,5 т кремнезема, сообщали представители компании. Насколько продвинулись работы с тех пор, информации на момент написания статьи не поступало.

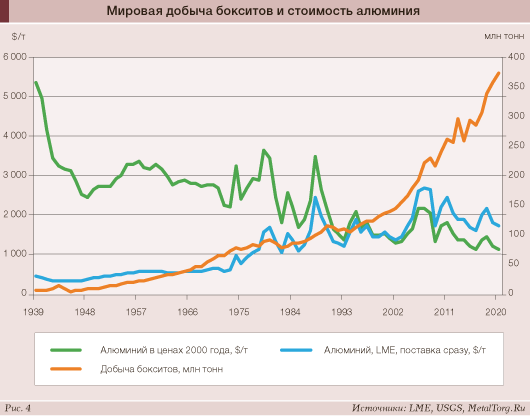

Совокупность отечественной и зарубежной добычи сырья в настоящее время позволяет «Русалу» полностью обеспечить свои алюминиевые производства и оставляет компании только один предмет для беспокойства – цены на алюминий. Которые долгий период не давали повода для серьезного оптимизма (рис. 4).

Очевидно, что фактически с начала 1990-х цены на алюминий стабильно тяготеют к отметке $2000 за т, превышая ее только в редких случаях. Если сделать поправку на инфляцию хотя бы доллара, то мы увидим непрерывное снижение цен. Собственно, что и должно происходить с продукцией, выпускаемой все более широко.

Но 2020–2021 годы поставили всю мировую промышленность «с ног на голову». Сначала пандемия сбила и без того невысокие цены алюминия до $1500 за т, что оказалось близко к себестоимости производства даже у высокорентабельного «Русала». Позже, по мере падения заболеваемости, снятия ограничений и возврата к нормальной жизни, цены вернулись к исходному уровню, а затем поднялись до $2000 за т (рис. 5).

С весны 2021 года стартовал новый этап повышения цен. В июне заместитель генерального директора «Русала» по продажам в России, СНГ и Китае Роман Андрюшин объяснял это улучшением дисциплины алюминиевой промышленности Китая, что выражается в отсутствии бесконтрольного наращивания производств в ответ на повышение цен. Помимо цен начали расти и премии за поставку алюминия в Европу – как по причине нехватки металла, так и из-за подорожавших контейнерных перевозок.

Осенью 2021 года котировки алюминия двинулись еще выше под давлением мер китайских властей по подготовке зимней Олимпиады, а также по достижению углеродной нейтральности страны к 2060 году. По словам главы КНР Си Цзиньпина, уже с этого года потребление угля будет жестко контролироваться, а с 2026 года начнется сокращение его потребления. Он также отметил, что для достижения этой цели государство поддержит предприятия и производства с минимальными выбросами. Отдельные алюминиевые заводы с трудом, но попадают в указанную категорию, чего точно нельзя сказать об угледобывающих компаниях и их потребителях.

Как сообщали СМИ, к осени 2021 года лицензии многих предприятий по добыче угля истекли, и им пришлось остановить работу. Отказ Китая от ввоза австралийского угля по политическим причинам, ограничение пропускной способности портов из-за карантинных требований плюс перебои с поставками по причине локальных вспышек коронавируса создали в стране дефицит угля и сильный рост цен на него. Под особым ударом оказались угольные электростанции, которые были вынуждены ограничить поставку электроэнергии. А ведь 57% всей энергетики КНР в 2020 году обеспечило именно сжигание угля. К концу сентября о разной степени ограничений подачи электричества было известно уже в 20 регионах Китая.

Это в первую очередь затронуло именно алюминиевые заводы Китая по причине их высокого энергопотребления. Далее – европейские производства со схожими проблемами с энергоснабжением.

Глобальный рынок обеспокоился дефицитом уже самого алюминия. По которому и ранее в Китае – основном производителе и потребителе – ожидалась нехватка порядка 0,5–1 млн т в текущем году.

Конца этому процессу не видно – рост цен на энергетическое сырье неизбежно ведет к повышению стоимости электроэнергии по всему миру, а следовательно – росту себестоимости и, далее, стоимости алюминия у всех производителей.

Исключение – российское производство «Русала», основные заводы которого получают электричество с сибирских ГЭС по спецусловиям, т.е. сравнительно недорого.

Благодаря этому факту (а также дивидендам «Норникеля») у компании в 2021 году появляется возможность показать максимальную прибыль за десятилетие (рис. 6).

Естественно, это весьма приблизительный прогноз. Жизнь показывает, что она способна подбрасывать совершенно непредсказуемые сюрпризы и в самый неожиданный момент. Но пока для российского алюминия все идет как нельзя лучше.

Наименее предсказуемой кажется ситуация с поставками из Гвинеи. Но если вспомнить историю, то станет заметна одна закономерность – каждая новая власть в стране начинает с угроз (и попыток) отобрать активы у иностранцев, но, как правило, эта проблема тем или иным способом решается. Невзирая на все перипетии, в стране много десятилетий подряд работают все крупнейшие мировые производители алюминия.

В отношении российской компании недовольство Альфа Конде было погашено после визита в страну делегации нашего МИДа. Спустя некоторое время он стал едва ли не лучшим другом российского бизнеса в Африке.

Тем не менее временные проблемы – пока не удастся договориться – вполне возможны. Если они случатся в ближайшее время, то определенно взвинтят цены алюминия в мире еще выше, особенно если конфликт развернется вокруг китайских активов. Ведь взлет гвинейской добычи бокситов преимущественно связан с приходом инвесторов именно из Поднебесной.

По оптимистичным оценкам «Русала», мировой дефицит алюминия даже без дополнительных сокращений в текущем году достигнет 1,5 млн т. Если в дополнение к энергодефициту китайские производители алюминия останутся еще и без сырья, миру придется забыть про дешевую альтернативу меди.

Как и насколько подобное развитие событий может коснуться российских потребителей – вопрос интересный. Быстро заместить 45% сырья «Русалу» определенно будет сложно. Если гвинейские власти решат конфликтовать сразу со всеми – то очень сложно, т.к. за альтернативные поставки сырья развернется жестокая конкуренция.

Впрочем, все это может случиться позже и оказать заметно меньшее влияние. Или свою делегацию на переговоры может прислать китайский МИД, который умеет убеждать ничуть не хуже нашего.

Другая проблема – переработка гвинейского сырья на Украине и поставки глинозема в РФ. В конце апреля 2020 году украинская таможня заблокировала поставки бокситов, и Николаевский глиноземный завод чуть не встал. Конфликт удалось быстро уладить, но совсем исключать его повторения нельзя.

Поэтому главный позитивный момент: случайно или нет, но довольно давно количество добываемого в России алюминиевого сырья практически точно соответствует внутреннему спросу на алюминий – до 1 млн т в год. Так что важные для нашей страны потребители алюминия без поставок точно не останутся.

Что в наши нестабильные времена уже хорошо. • |