Ферросплавы: не хуже других?

Чем запомнился ушедший год металлургам? Каких качеств он потребовал? Ответы на эти вопросы будут одинаковы вне зависимости от сферы деятельности – «невозможное возможно» и «требуется высокая стрессоустойчивость».

Более чем справедлив этот тезис был для ферросплавной промышленности в 2008 г.: космический рост цен весной и не менее впечатляющий спад осенью. Даже стальные нервы здесь не всегда выдерживают – нужны высокопрочные легированные. Итак, о нервах, их легировании и перспективах…

«Большие горки» мирового рынка

Начало 2008 г. выдалось для ферросплавщиков на редкость жизнеутверждающим: такого количества оптимистичных прогнозов человечество не видело, наверное, со времен начала строительства коммунизма.

Чего только не обещалось в мире – и непрерывный рост производства стали на 5% в год, и рост спроса для всех без исключения цветных металлов, и нефть по $200 за баррель, и стремительный рост уровня жизни и места на мировой арене «развивающихся экономик», включая, естественно, Россию…

Более осторожные замечали, что цены действительно будут расти – «дно» известных месторождений полезных ископаемых виднелось все отчетливее, а руды, металла, цемента, угля, нефти и т. п. для растущего «общества потребления» требовалось все больше.

Причем перспективы освоения бедных месторождений и руд оставались весьма туманными. Еще до кризиса «Норильский никель» сообщил, что развитие технологии Activox® в Ботсване, доставшееся ему вместе с LionOre, невыгодно, так как «ожидаемое дополнительное увеличение извлечения никеля экономически не оправдывает существенный рост капитальных затрат на проект».

Заявления главы «Металлинвеста» Максима Басова, который курирует освоение меднорудного Удокана, тоже оптимизма не вселяли. По его словам, проект станет выгодным только в случае создания новой технологии, которой пока «в природе не существует».

Однако беда, как и положено, пришла не тогда и не оттуда, откуда ждали.

То, что деньги на покупку дорожающего сырья кончатся одновременно почти у всех, мало кто прогнозировал. Цепочка «добыча–переработка–потребление» в мире сохранилась, но энергия для движения товаров по ней (финансы и кредиты) исчезла почти полностью.

Причем горно-металлургическому комплексу мира эти проблемы достались в полной мере. Его продукция – металлы – оказалась очень далекой от товаров первой необходимости…

Признаки кризиса

По прошествии некоторого времени появилась возможность оценить, что же предшествовало началу кризиса в металлургии, причем применительно к своеобразному рынку ферросплавов.

Во-первых, это резкий и малообъяснимый рост цен. Признак это тривиальный, но ферросплавы не торгуются на биржах, плохо хранятся, поэтому к классическим объектам спекуляций не относятся.

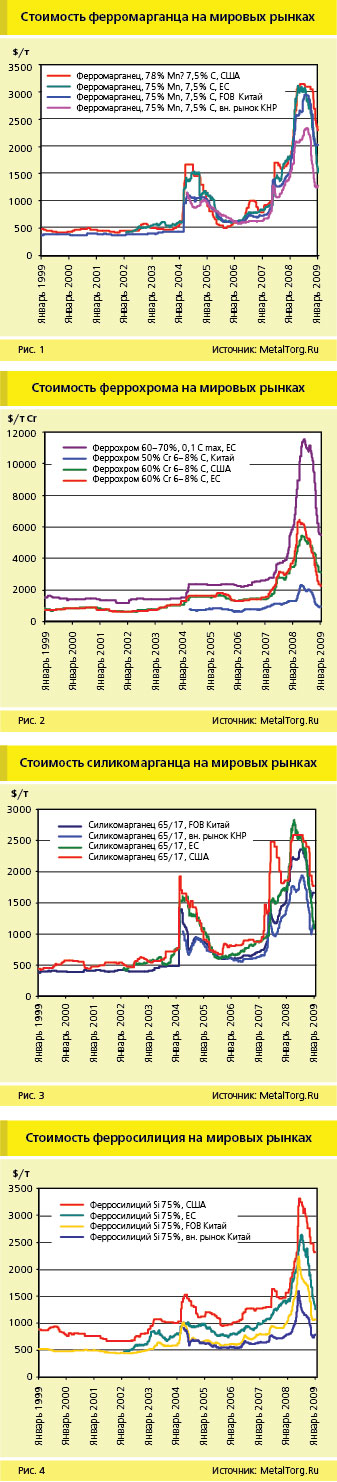

При взгляде на любой из графиков цен ферросплавов за последние 10 лет (рис. 1–4) очевидно, что за каждым быстрым ростом всегда следует откат до исходных значений или близких уровней цен. При этом вид причин для взлета цен особой роли не играет.

Отметим, что дестабилизация цен приводит не только к нарушениям нормального инвестиционного процесса в отрасли, когда искажаются ее показатели рентабельности. Этот факт широко известен для любой индустрии.

Однако искажения тенденций развития порой доходят до уровня технологий. К примеру, в середине 2008 г. оказалось, что использовать чистый металл в производстве стали становится выгоднее, чем соответствующий ферросплав. Появился ряд сообщений, что производители стали начинают все активнее использовать металлический хром и марганец как альтернативу их ферросплавам – загрязнений в металл вносится меньше, а финансовые расходы и доступность данных товаров на рынке на тот момент оказались выше.

Из широко распространенных шихтовых материалов при производстве сталей в чистом виде добавляется только никель, и то больше по технологическим причинам, чем экономическим. В отношении же хрома, марганца, кремния использование чистых металлов вместо ферросплавов – результат аномального ценообразования, так как серьезных плюсов с технической точки зрения использование чистых металлов в данном случае не имеет.

Другим важнейшим фактором, отразившимся в последнее время на рынке ферросплавов, оказалась глобализация. Резкое (в 20 раз и более) снижение цен на фрахт с лета 2008 г. до предела снизило издержки на дальние поставки металлургического сырья. Помимо обвала спроса и обвала цен, в отрасли до предела обострилась конкуренция производителей. На фоне больших складских запасов сырья у металлургов ферросплавщиков не выручает даже демпинг. К примеру, по данным Украинской ассоциации производителей ферросплавов (УкрФА), производство ферросплавов в этой стране в ноябре 2008 г. было остановлено полностью.

Наиболее красноречивой иллюстрацией этой тенденции стало обращение ArcelorMittal к поставщикам ферросплавов, в котором говорилось, что компания отказывается от закупок ферросплавов с 11 ноября на неопределенный срок. Кроме того, компания добавляла, что «наши действия идут во благо с учетом текущих обстоятельств». Кому предназначено это «благо», крупнейшая сталелитейная компания мира не пояснила…

Ситуация в России

По первым признакам в части производства ферросплавов в 2008 г. Россия не осталась в стороне от «мирового сообщества», хотя к «передовикам» кризиса ее тоже отнести нельзя.

Сейчас, не дожидаясь публикации Росстата за 12 месяцев, уже можно подводить итоги года для внутрироссийского рынка и производства. Выручает, как обычно, оперативная статистика железнодорожников, показывающих реальные отгрузки продукции, а не ее производство на склад.

Вопреки тревожным ожиданиям, декабрь прошлого года не стал для ферросплавной промышленности месяцем апокалипсиса – даже при продолжающемся спаде экспортных отгрузок, у четырех из пяти крупнейших предприятий поставки по ж/д на внутренний рынок в декабре выросли, при этом у трех – до уровня октября 2008 г. (рис. 5, 6).

Благодаря этому в декабре по сравнению с ноябрем общий объем отгрузок ферросплавов производителями РФ даже немного вырос. Провальный IV квартал все же не сумел испортить годовую статистику – большинство российских заводов показало рост поставок своей продукции как на внутренний, так и на внешний рынки (табл. 1).

Подводя итоги 2008 г., можно заметить, что некоторый обвал внутреннего рынка ферросплавов в октябре–ноябре преодолен, однако далеко не полностью. Декабрьский уровень отгрузок близок к 50% от летнего пика.

Экспорт упал меньше, но сохраняет тенденцию к спаду. Втрое обвалились закупки металлоторговыми компаниями, специализирующимися на ферросплавах.

В наибольшей степени на этом рынке сократился импорт ферросплавов в РФ. В ноябре 2008 г. уже стало очевидно, что конец года будет существенно отличаться от предыдущих месяцев: объемы импорта основных ферросплавов сократились на порядок (рис. 7–9).

Незначительный импорт ферросилиция в РФ почти сохранился, но роль главного поставщика перешла от Казахстана к Китаю. Зато импорт дефицитных ранее марганцевых сплавов в конце 2008 г. претерпел настоящий обвал. Месячный ввоз ферромарганца (преимущественно украинского) за полгода сократился на порядок (с 3000–5000 до 440 т – менее 10 вагонов в ноябре).

Основной российский импорт ферросплавов – ввоз силикомарганца в конце 2008 г. – обвалился так же стремительно, причем независимо от страны-поставщика. С августа по ноябрь объем импорта упал в 23 раза!

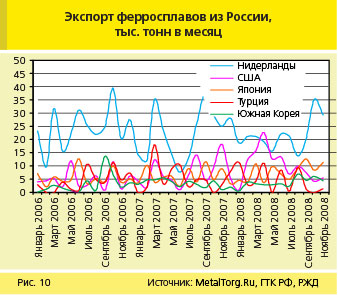

На показателях российского экспорта ферросплавов мировой кризис пока сказался значительно меньше, чем на внутреннем потреблении и импорте (рис. 10).

По итогам экспорта за 11 месяцев (табл. 2) ясно, что небольшой рост вывоза наблюдается только по феррохрому и ферромарганцу, тогда как остальные ферросплавы в полном соответствии с кризисом показали спад.

Экспорт по итогам декабря, как ожидается, добавит немного негатива. Спад металлургии в ряде стран – потребителей российских ферросплавов продолжился. Причем рождественские каникулы на многих меткомбинатах мира продлятся долго, как никогда.

Выводы

На фоне мирового финансового кризиса, далее – кризиса металлургии, ферросплавам не удалось остаться в стороне. За считаные месяцы мировые цены и объемы производства обвалились в несколько раз.

Последние годы ясно показали, что волшебная формула «рост в кредит», как медаль, имеет две стороны: одна – рост производства, в том числе за счет слияний и поглощений; другая – margin call для тех, кто увлекся и не успел выскочить из финансовой пирамиды, поскольку умение работать и конкурентные преимущества рано или поздно, но придется демонстрировать.

Оказалось, что приход инвесторов в промышленные прежде сектора может быть разным. Одно дело, когда они приобретают предприятия, имея и реализуя планы по развитию эффективного производства, как было с Братским и Тихвинским ферросплавными заводами. Да, позже заводы были проданы Oriel Resources, а затем перешли в распоряжение «Мечела». Но они весьма эффективно работали или начали работать. Начались, например, заметные экспортные поставки российского феррохрома ТФЗ.

Другая ситуация – приход инвесторов в роли посредников между продавцом и покупателем. На счастье ферросплавов, биржевых торгов этими товарами не ведется. Однако спотовый рынок ферросплавов оказался не менее чутким, чем «саморегулируемый» биржевой рынок. Цены на ферросплавы (как классическое сырье) с удивительной точностью повторили взлет и падение биржевых цен на сталь.

Задача инвесторов второго типа – биржевых спекулянтов – посильнее раскачать «лодку» экономики, т. е. цен. Чем больше будет амплитуда колебаний, тем выше их прибыль. Но оказалось, что силы мировой экономики по компенсированию этих колебаний конечны: «лодка» здорово черпнула воды.

Россия пока в положении человека, которому эта вода по колено, тогда как остальным уже минимум по пояс. На фоне закрытия крупнейших ферромарганцевых заводов в Китае до весны 2009 г., сокращения мощностей в ЮАР на 70%, остановки ферросплавных производств в Албании и соседней Украине, сообщение СЧПЗ о сокращении выпуска ферромарганца на 28,5% можно считать едва ли не положительной новостью.

Однако особого оптимизма такое положение отрасли не внушает, поскольку скорого восстановления спроса и цен ферросплавов не ожидается. В предыдущие кризисы отечественная металлургия «спасалась» благодаря поставкам на экспорт. Но в этот раз формула «заграница нам поможет», похоже, сработает слабо – кризис является глобальным.

ЧЭМК успел попасть в недавно принятый список «системообразующих предприятий» РФ, которым будет оказана господдержка. Остальным ферросплавным производствам России, видимо, свою экономическую эффективность придется доказывать самостоятельно. Конкурентные преимущества у них есть, так что остается пожелать им успехов в трудном 2009 г. • |